Los ingresos petroleros ejercerán un peso del 31.5% de los ingresos del Sector Público. Además, tendrán un crecimiento real del 2.0%, respecto de lo aprobado en 2012. Lo anterior se explica por el aumento de los ingresos propios de Pemex y por la reducción del gasto fiscal en gasolinas y diesel.

Dada la importancia de los recursos petroleros en las finanzas públicas de México, la Secretaría de Hacienda clasifica los ingresos totales del sector público en ingresos petroleros e ingresos no petroleros. Los primeros se refieren a los recursos que se adquieren por los siguientes conceptos: i) Ingresos propios de Pemex, ii) Derechos de hidrocarburos, iii) Impuesto Especial Sobre Producción y Servicios por enajenación de gasolinas y diesel (IEPS petrolero) y iv) Impuesto a los rendimientos petroleros. En la Iniciativa de Ley de Ingresos de la Federación (ILIF) para el ejercicio fiscal 2013, se propone un presupuesto de 1’238,066.40 millones de pesos (mdp; SHCP, 2012d). Ello representa un incremento del 2%, en términos reales con base en el año 2013, respecto de lo aprobado en la Ley de Ingresos del 2012 (1’213,298.83 mdp; SHCP, 2011). Además, equivale al 7.54% del Producto Interno Bruto (PIB) estimado para el próximo año y al 31.5% de los ingresos del sector público.

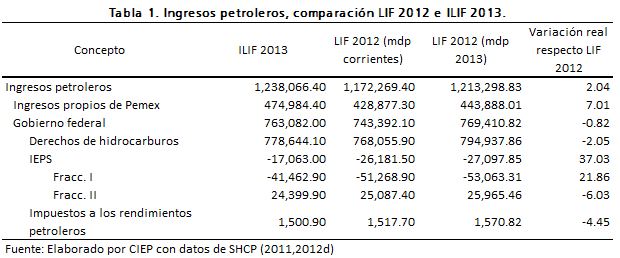

En la Tabla 1 se presenta el monto desagregado de los ingresos petroleros para los ejercicios fiscales 2012 y 2013. Este ingreso se puede subdividir en los que provienen directamente de Pemex y en aquéllos que corresponden al Gobierno Federal. Como se observa, los primeros se incrementaron en 7% respecto del 2012, mientras que los segundos caen en 0.8%. De modo que el aumento en el ingreso de la paraestatal contribuye en 2.56 puntos a la tasa total de crecimiento de los ingresos petroleros (2.04%), en tanto que el ingreso petrolero gubernamental la reduce en 0.52 puntos. Dentro de esta última categoría, los ingresos por pago de derechos de hidrocarburos se reducen en 2%, así como la recaudación por impuestos a los rendimientos petroleros que lo hace en 4.5%. Por su parte, la tributación del IEPS petrolero se incrementa en 37% ya que, aunque los ingresos por cuotas estatales (Fracción II.) disminuyen en 6%, el gasto fiscal (Fracción I.) presupuestado se reduce en 11,600 mdp reales, generando así más recursos para el fisco.

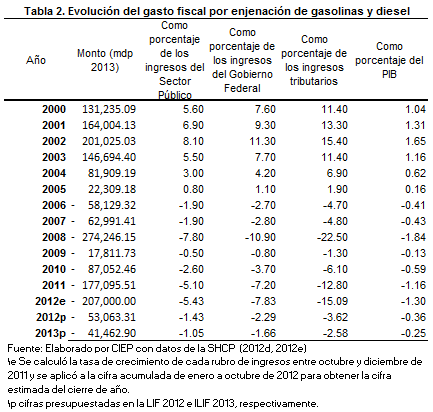

En resumen, el crecimiento de los ingresos petroleros del próximo año proviene de dos fuentes. La primera es el aumento de los ingresos propios de Pemex, definidos como la suma de los ingresos por ventas de la entidad, menos las compras de mercancías para reventa y las contribuciones al Gobierno Federal (SHCP, 2012a). La segunda es la disminución del gasto fiscal por enajenación de gasolinas y diesel, el cual es 22% menor a lo aprobado en 2012 o, bien, 80% menor al monto final estimado para ese mismo año (más de 207,000 mdp reales). En la Tabla 2 se puede observar la evolución de dicho gasto fiscal, el cual ha sido persistente desde 2006 y, en el presenta año, aun se estima que alcance el 1.3% del PIB.

Según los Criterios Generales de Política Económica (CGPE), el precio estimado del crudo en el 2013 se mantendrá igual que el aprobado en el 2012, esto es, 84.9 dólares por barril. Igualmente, la plataforma de producción de crudo será de 2.550 millones de barriles diarios (mbd), la misma que el año anterior, y la plataforma de exportación será de 1.184 mdb, es decir, 17 mbd más que en 2012 (SHCP, 2011c). Dada la continuación de los parámetros anteriores, el aumento en los ingresos de Pemex podría explicarse, sobre todo, en el incremento de precios de los combustibles y no en la cantidad vendida (lo cual se evidencia en la reducción de ingresos por las cuotas estatales del IEPS, que están en función de las ventas). Ello mismo se hace latente en la disminución del gasto fiscal petrolero[1]. Al respecto, la SHCP emitió un comunicado donde informó que el primer incremento del precio de las gasolinas y el diesel, a ocurrir el 8 de diciembre del presente año, sería de nueve centavos, el mismo que los meses precedentes (SHCP, 2012b). Ello sugiere que la nueva administración mantendrá una política de precios similar a la anterior, es decir, fomentará los incrementos graduales con la finalidad de asemejar los precios internos a aquellos internacionales de referencia. En consecuencia, se podrá reducir el subsidio generando el menor impacto posible sobre la inflación.

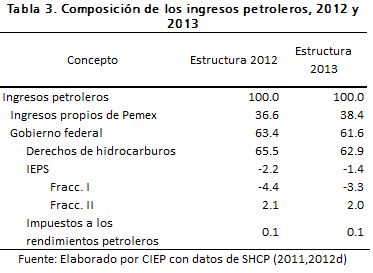

Otro aspecto a contrastar es la estructura de los ingresos petroleros. Como se revisó, este grupo de recursos tiene cuatro componentes (Tabla 3). El que mayor aporta son los derechos a los hidrocarburos, los cuales redujeron su participación a 62.9% en 2013. En seguida, los ingresos de Pemex representarán el 38.4%, aumentando su peso en contraste con lo aprobado en 2012. Luego, el IEPS petrolero pasará de conformar el -2.2% de los ingresos petroleros a un -1.4%. Finalmente, el impuesto a los rendimientos petroleros mantiene su participación constante.

Por último, el tema de los ingresos petroleros siempre ha estado asociado al de sostenibilidad financiera. Esto es porque la gran participación que tienen en los recursos totales del país ha hecho evidente que las finanzas públicas mexicanas están ‘petrolizadas’. En promedio, en los últimos diez años, conformaron poco más de la tercera parte del total de ingresos (Gráfico 1), aunque dicha proporción ha caído recientemente, principalmente debido a la recaudación negativa del IEPS petrolero. Sin embargo, aunque este componente vaya a reducirse –e incluso tornarse positivo- en los próximos años, en los CGPE 2013 se prevé una disminución de los ingresos petroleros como porcentaje del PIB, de 7.5% en ese año a 6.9% en 2018. Si bien, esto no necesariamente indica que mermará su participación como fuente de financiamiento del sector público, sí hace notable que los ingresos petroleros continuarán decreciendo en los periodos siguientes.