La presente publicación tiene el objetivo de esclarecer el esquema tributario de las gasolinas y el diesel en México, así como sus implicaciones en el precio final de dichos combustibles. La idea principal es que el componente variable del IEPS (tasa de la fracc. I) es la brecha –en términos porcentuales respecto del precio del productor– entre el precio de venta al público (PVP), antes de impuestos y costos de la estación de servicio, y el precio de venta de PEMEX (o precio del productor, PP). Además, el hecho de que el precio internacional esté por encima del precio interno administrado ha provocado que las tasas resulten, en su mayoría, negativas desde el año 2006 y que, en lugar de que el consumidor final pague este componente del IEPS, lo absorba la SHCP y lo acredite a Pemex.

1 Contexto

Los impuestos que gravan las gasolinas y el diesel, en México, han tenido periodos (2008, 2011 y lo transcurrido del 2012) donde, en lugar de lograr sus fines recaudatorios, han significado pérdidas para el fisco. Últimamente, aun considerando la suma del Impuesto Especial sobre Producción y Servicios (IEPS, art. 2A fracc. I y fracc. II) con el Impuesto al Valor Agregado (IVA), los precios finales de dichos combustibles se han visto reducidos, comparados con los precios internacionales de referencia (cf. Los precios de las gasolinas y del diesel en México).

2 Hallazgos

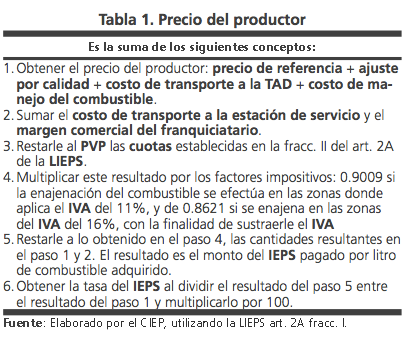

Las gasolinas y el diesel son algunos de los bienes que están sujetos a la Ley del impuesto Especial sobre Producción y Servicios (LIEPS) de 1982, cuyas disposiciones en esta materia sustituyeron a la Ley del Impuesto sobre Venta de Gasolina. En la IEPS se establece que estos petrolíferos estarán gravados por dos diferentes figuras impositivas: una tasa y una cuota fija. La primera, referida en el art. 2A fracc. I, es una tasa que fluctúa mensualmente de acuerdo con la brecha existente entre el precio del productor (PP) y el precio de venta al público (PVP) o, en específico, el precio de venta antes de llegar a la estación de servicio (PAES, i.e. excluyendo el costo del flete, la ganancia de los franquiciatarios y los impuestos). La segunda, referida en el art. 2A fracc. II, corresponden a una tarifa por litro enajenado de 36 centavos para la gasolina Magna, 43.92 para Premium y 29.88 para Diesel.

La brecha, entre el PP y el PVP referida para la fracc. I, existe debido a que: el primero varía de acuerdo con el precio internacional de referencia y es diferente para cada una de las Terminales de Almacenamiento y Distribución (TAD) de PEMEX; por el contrario, el último es homogéneo a lo largo del país (1) y es relativamente constante con referencia al Índice Nacional de Precios al Consumidor (cf. Los precios de las gasolinas y del diesel en México). De modo que la tasa está expresada en términos de dicha brecha como porcentaje del PP. En otras palabras, para medir la recaudación por la fracc. I, se multiplica esta tasa por el PP –y no por el PVP–. La Tabla 1 provee una explicación de su cálculo.

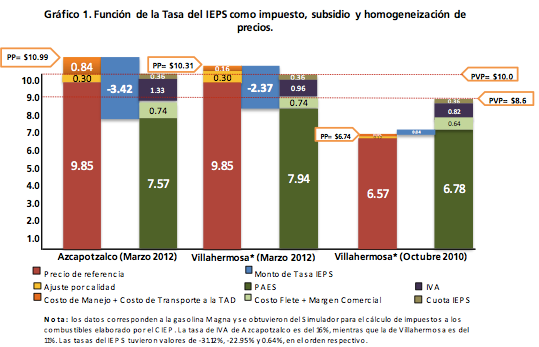

Además, cuando la brecha es positiva (i.e. el PAES es mayor que el PP), entonces la tasa del IEPS también es positiva y funciona como un impuesto. Por el contrario, cuando la brecha es negativa (i.e. el PAES es menor que el PP), la tasa es negativa y actúa como un subsidio. El Gráfico 1 ilustra ambos escenarios con los ejemplos de Azcapotzalco y de Villahermosa. Para esta última, se muestra que en marzo del 2012, el PP fue mayor que el PAES, por lo que el monto del IEPS fue negativo; lo contrario sucedió para esa misma TAD en octubre del 2010, cuando el PP fue menor que el PAES y la tasa del IEPS fue positiva, generando una recaudación –marginal– de $0.04 por litro. Asimismo, el gráfico muestra que la tasa del IEPS, al ser una especie de “colchón” entre el PVP (que es mayoritariamente uniforme a lo largo del país) y el PP (que es diferente entre cada TAD), permite preservar la homogeneidad de precios al consumidor. En este sentido, se observa que un consumidor que habitara cualquiera de las dos ciudades en marzo del 2012, pagó un precio de $10.00 por litro de gasolina Magna. Sin embargo, ese mismo litro, PEMEX debió venderlo a $10.99 en Azcapotzalco y a $10.31 en Villahermosa porque los costos de transporte para la primera ciudad fueron más altos. En consecuencia, el Gobierno Federal cubrió esa diferencia, entre el PP y el PAES, con el monto derivado de la tasa del IEPS, lo que correspondió a $3.42 para Azcapotzalco y $2.37 para Villahermosa, logrando que en ambos lugares el PVP fuera el mismo.

Las tasas del IEPS se publican mensualmente en el Diario Oficial de la Federación, una vez que han sido calculadas por la Dirección de Política de Precios del Sector Petrolero de la Secretaría de Hacienda y Crédito Público (SHCP) y que han sido revisadas por PEMEX. Los datos se presentan por cada una de las 93 TAD y para cada tipo de combustible (PEMEX Magna, PEMEX Premium, PEMEX Diesel, Diesel Desulfurado y Diesel Marino). Como se explicó, el hecho de que el precio internacional esté por encima del precio interno administrado ha provocado que las tasas resulten, en su mayoría, negativas desde el año 2006 y que, en lugar de que el consumidor final pague este componente del IEPS, lo absorba la SHCP y se lo acredite a PEMEX. En el año 2011, por ejemplo, la fluctuación de estas tasas fue más drástica para la gasolina Magna, cuyo valor mínimo fue de -57% del precio del productor y su máximo de -8%, con un promedio de -26.5% y una desviación estándar de 4.6. En mayo del 2012, el valor promedio alcanzado fue de -33% para la gasolina Magna, -36.4% para Premium y -29.5% para diesel (Secretaría de Hacienda y Crédito Público 2012a). Esto resulta en que la recaudación (cuando las tasas son positivas) o el gasto fiscal (cuando son negativas) sea volátil, pues está estrechamente asociado con los movimiento de los precios internacionales.

Con respecto de las cuotas fijas, las cuales fueron adicionadas a la LIEPS (2) en diciembre de 2007, tienen el objetivo de aumentar la recaudación para los estados y municipios (3). Como se mencionó anteriormente, corresponden a una tarifa por litro enajenado de 36 centavos para la gasolina Magna, 43.92 para Premium y 29.88 para Diesel. Entraron en vigor el 5 de enero de 2008 y se especificó que se aplicarían de manera gradual imponiendo un incremento mensual de 2 centavos por litro de gasolina Magna, 2.44 centavos por litro de Premium y 1.66 centavos por litro de Diesel, hasta alcanzar las cuotas mencionadas. De acuerdo con el calendario establecido, lo anterior se completaría en el mes de junio del 2009. Sin embargo, como parte del Acuerdo Nacional a Favor de la Economía Familiar y el Empleo, para reducir los efectos de la crisis financiera internacional del 2008, el Ejecutivo Federal decidió congelar los incrementos de los precios de venta de las gasolinas, no así del diesel, por el periodo del 7 de enero al 15 de diciembre del 2009. Posterior a esta interrupción del calendario original, no existe información oficial sobre cuáles fueron los montos y periodos de incremento de cuotas que se han efectuado en la práctica. De cualquier modo, la recaudación que causan no es volátil, como aquélla causada por las tasas, sino que crece de manera suave y proporcional al consumo real de las gasolinas y el diesel.

Un segundo impuesto que grava a las gasolinas y al diesel es el IVA. Éste es una tasa fija equivalente al 11% para las estaciones de servicio ubicadas en las zonas fronterizas y al 16% en el resto del país. Se aplica al precio final del consumidor sin incluir las cuotas del art. 2A fracc. II de la LIEPS, tal como se estipula en esta misma. Por el contrario, sí se considera la fracc. I del IEPS dentro del precio final, por lo que el IVA es un impuesto sobre un impuesto (4). Esto hace que la recaudación por IVA sea menor cuando la tasa del IEPS es negativa, porque reduce el precio de venta.

3 Implicaciones

La estructura y relación precio–impuesto es uno de los factores que determinan el desempeño fiscal de un bien gravado. En los años recientes, el caso de los combustibles denota un rendimiento negativo de su estructura impositiva. Esto es porque las tasas del IEPS han alcanzado valores negativos tan altos que sobrepasan el monto total de las cuotas del IEPS y del IVA, en conjunto. Por ejemplo, en noviembre del 2011, en promedio para los tres combustibles, el IVA aumentó el precio antes de impuestos (PAI) en 14.7%, las cuotas lo incrementaron en 4.2% y las tasas lo disminuyeron en -35.8%. Por lo anterior, el precio después de impuestos, en lugar de ser más alto que el PAI, resultó menor en 16.8% (cálculos realizados con datos de Secretaría de Hacienda y Crédito Público 2011).

Por otro lado, la tendencia de la tasa del IEPS, a ser cada vez más negativa, ha modificado la composición del precio de la enajenación de cada litro de combustible. En marzo del 2010, el 92.0% del PVP de la gasolina Magna se destinó a cubrir los costos de PEMEX, el 7.5% a los costos y ganancias de las estaciones de servicio y el 0.5% representó la recaudación fiscal. En el mismo mes del siguiente año, las proporciones fueron de 96.3%, 7.3% y -3.6%, respectivamente. Ya en marzo del 2012, los ingresos para los franquiciatarios representaron el 7.4% del PVP, mientras que PEMEX debió cubrir sus costos por litro de gasolina vendido con el 111.4% del PVP; esto es, el gobierno, en lugar de recaudar, debió aportar el equivalente al 18.8% del PVP (las cifras son promedios aritméticos a nivel nacional obtenidos a través del simulador para el cálculo de impuestos a los combustibles elaborado por el CIEP).

Esta condición de precios relativamente bajos en el mercado mexicano, atribuible al esquema del art. 2A fracc. I de la LIEPS, si bien puede ser favorable para algunos sectores económicos, redunda en cinco situaciones que obstaculizan objetivos de saneamiento fiscal, eficiencia económica y equidad distributiva. En primer lugar, deriva en una menor recaudación, que incluso ha sido negativa desde el año 2006 (en 2011 fue de -145,765.4 mdp; Secretaría de Hacienda y Crédito Público 2012b). Segundo, no concilian con las medidas energéticas que requiere el país para disminuir la dependencia en las importaciones, las cuales satisficieron el 50.5% de la demanda interna de gasolinas y el 35.7% de la del diesel en el 2011 (Secretaría de Energía 2012). En tercer lugar, los precios bajos fallan en proveer información a los usuarios acerca del problema de escasez de combustibles y, por tanto, propician que no se busque un consumo moderado de los mismos. Cuarto, mientras que en los países europeos los impuestos tienen carácter ecológico porque desincentivan financieramente al comprador y lo motivan a que explore otras alternativas, en México, los precios no contemplan los daños asociados al consumo de estos petrolíferos (emisión de Gases de Efecto Invernadero, enfermedades respiratorias, congestión vial, ruido, entre otras) y, al contrario, benefician a quienes más perjuicios provocan. Por último, al ser negativa la tasa del IEPS, deriva en una condición de regresividad sobre la distribución de los hogares por decil de ingreso: la mitad más pobre de las familias (deciles 1 a 5) es beneficiada con el 20% del IEPS negativo, mientras que la mitad más rica se beneficia con el restante 80% (Instituto Nacional de Estadística y Geografía 2010).