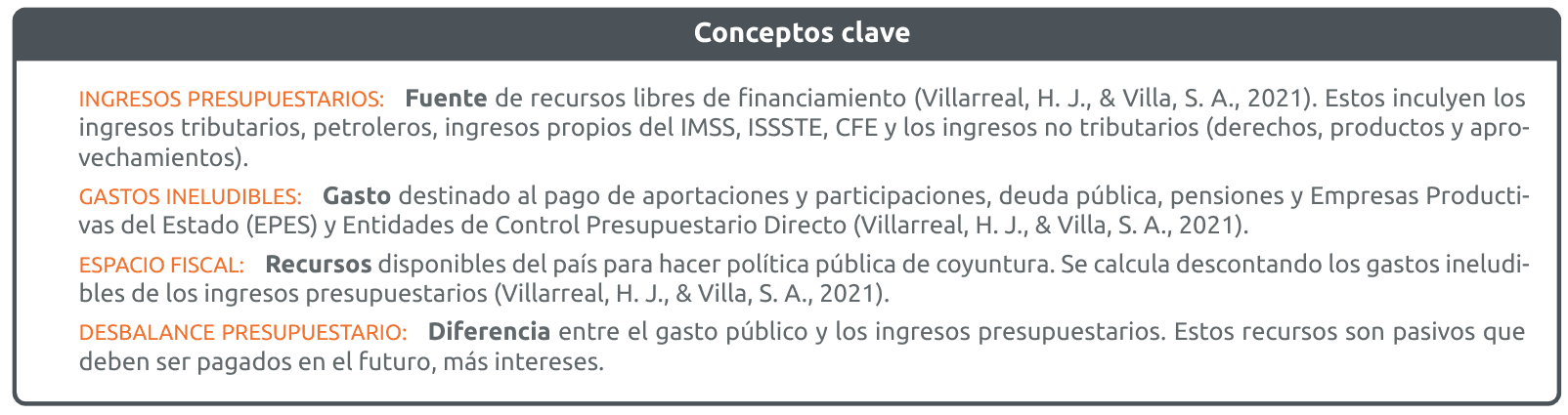

La Iniciativa de Ley de Ingresos de la Federación (ILIF) 2024 estima recaudar 7.3 billones de pesos o el equivalente a 21.3 % del Producto Interno Bruto (PIB). Esto es ligeramente mayor al 21.2 % observado en 2018. Entre las principales razones del limitado crecimiento están: los elevados gastos fiscales en Impuesto al Valor Agregado (IVA) y en Impuesto Especial a Producción y Servicios (IEPS), el impacto de la reducción en los precios del petróleo y el Derecho de Utilidad Compartida (DUC); los cuales opacaron el fortalecimiento administrativo observado en la recaudación por renta. A la par de esta situación, se presentó una tendencia alcista en los gastos ineludibles, lo que disminuye el espacio fiscal y ha motivado mayores niveles de endeudamiento. Por todo esto, una reforma tributaria que garantice la sostenibilidad, progresividad y eficiencia de las fuentes de ingreso es cada vez más necesaria.

1 Limitaciones recaudatorias

El pasado 8 de septiembre, se entregó, como parte del Paquete Económico 2024, la ILIF, documento que estima los ingresos del gobierno federal por 7.3 billones de pesos o el equivalente a 21.3% del PIB. Esta última cifra es ligeramente mayor a lo observado en 2018 de 21.2% del PIB y la menor desde 2019. Las limitaciones recaudatorias tienen relación con el actual espacio fiscal y el desbalance presupuestario presente y futuro (Figura 1).

1.1 Objetivo y estructura del documento

El objetivo de la presente investigación es presentar las características principales de la recaudación actual y su relación con los otros pilares del sistema fiscal mexicano. Para esto, se presentarán los resultados recaudatorios (ii), cambios principales en el entorno (iii), la relación con el espacio fiscal (iii) y el endeudamiento (iv); por último, las implicaciones de política pública (v).

2 Resultados recaudatorios

Menor participación petrolera

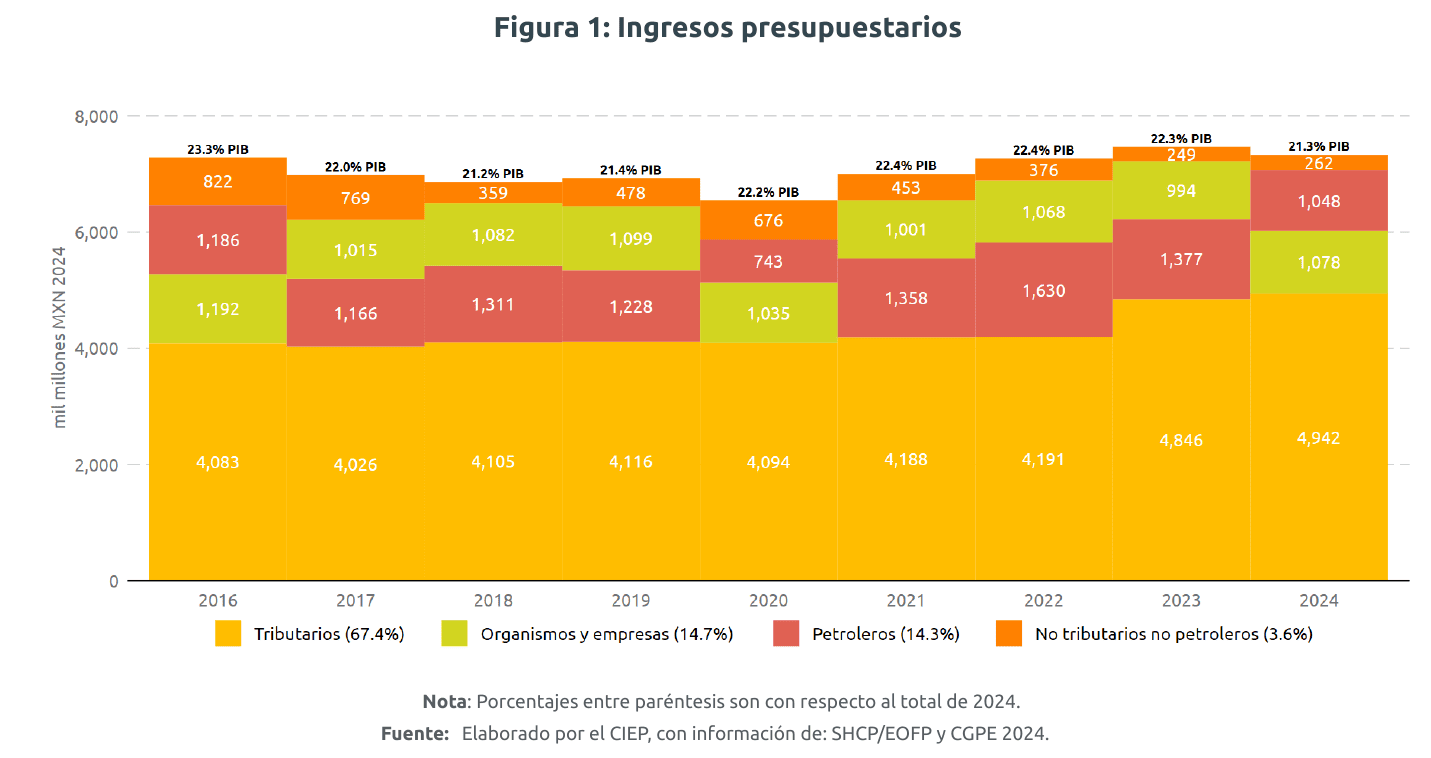

La recaudación petrolera en 2024 sería 23.9% menor a lo aprobado en 2023 y representaría 3.0% del PIB. Esto es un punto porcentual menor a lo observado en 2018 y representaría el 14.3% de la recaudación pública; mientras que, en 2018 representaba el 19.1%.

Mayor participación tributaria

La recaudación tributaria en 2024 sería 2.0% mayor a lo aprobado en 20231 y representaría 14.4% del PIB. En términos del PIB, esta recaudación sería 1.7 puntos porcentuales mayor a lo observado en 2018 y representaría el 67.4% de la recaudación pública; mientras que, en 2018, representaba el 59.9%.

3 Entorno de la recaudación pública

Durante los últimos años, los cambios en el entorno fiscal y la incertidumbre macroeconómica han impactado la recaudación pública, especialmente la tributaria y petrolera. Estos cambios explican, en su mayoría, los resultados recaudatorios y la mayor dependencia tributaria respecto a la petrolera (Figura 1).

Recaudación petrolera a la baja

Por un lado, la incertidumbre internacional en los precios del petróleo, la apreciación del tipo de cambio y la disminución del DUC de 65%, en 2018, a 35% para Pemex en 2024, han disminuido la recaudación petrolera y su relevancia dentro del total de los ingresos (CIEP 2023e, 2023a). En este sentido, el concepto petrolero que más ha disminuido, como porcentaje del total, fueron las transferencias al FMP (10.6% en 2018 a 4.1% en 2024; Figura 1).

Fortalecimiento tributario

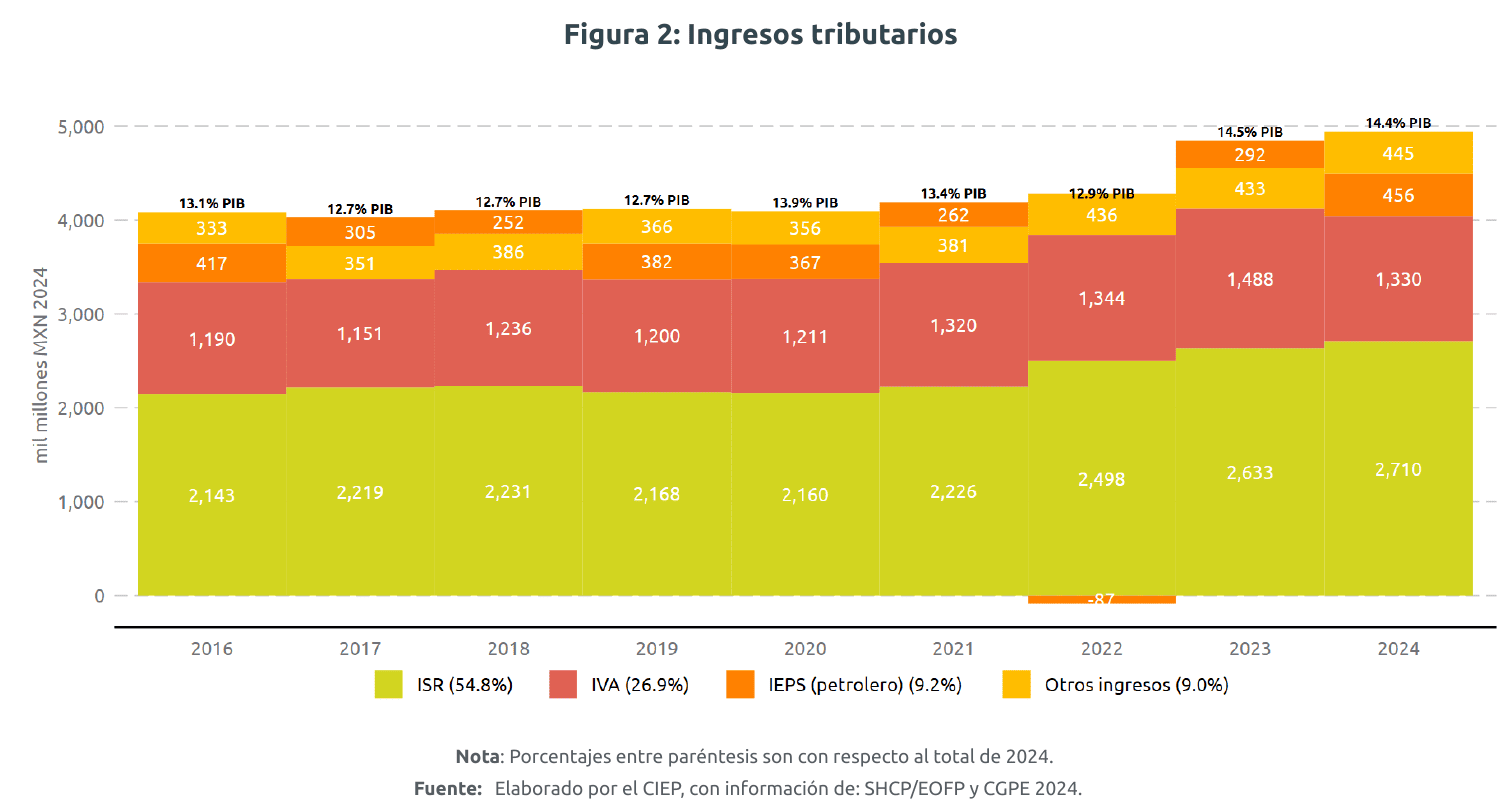

Por otro lado, las misceláneas fiscales aprobadas en años anteriores han fortalecido la recaudación tributaria mediante sus mecanismos de control, claridad y simplificación (CIEP 2023f, 2023d), así como la dinámica laboral y la recuperación salarial2 (CIEP 2023c). Lo anterior se ve reflejado en la recaudación por ISR que aumentaría en 2.9% respecto a 2023 y representaría 7.9% del PIB (un punto porcentual mayor a lo observado en 2018). (Figura 2)

Altos gastos fiscales

Finalmente, este fortalecimiento se ha visto opacado por distintas razones. Sobre el IVA, se han observado crecientes disminuciones fiscales, que han disminuido la recaudación neta; además del impacto del tipo de cambio sobre la recaudación en operaciones de comercio exterior (CIEP 2023d, 2023e). Sobre el IEPS a combustibles automotrices, el alza en los precios del petróleo motivó la aplicación de incentivos fiscales durante 2022 y 2023 (CIEP 2023e, 2023b). (Figura 2)

4 Los otros pilares del Sistema Fiscal

Los ingresos públicos son parte de los tres pilares del Sistema Fiscal junto con el Gasto y la Deuda. Al mantener relación con ellos, el marginal crecimiento de los ingresos, como porcentaje del PIB, se relaciona con el crecimiento inherente del gasto y el flujo de la deuda (endeudamiento).

Una mirada al 2024

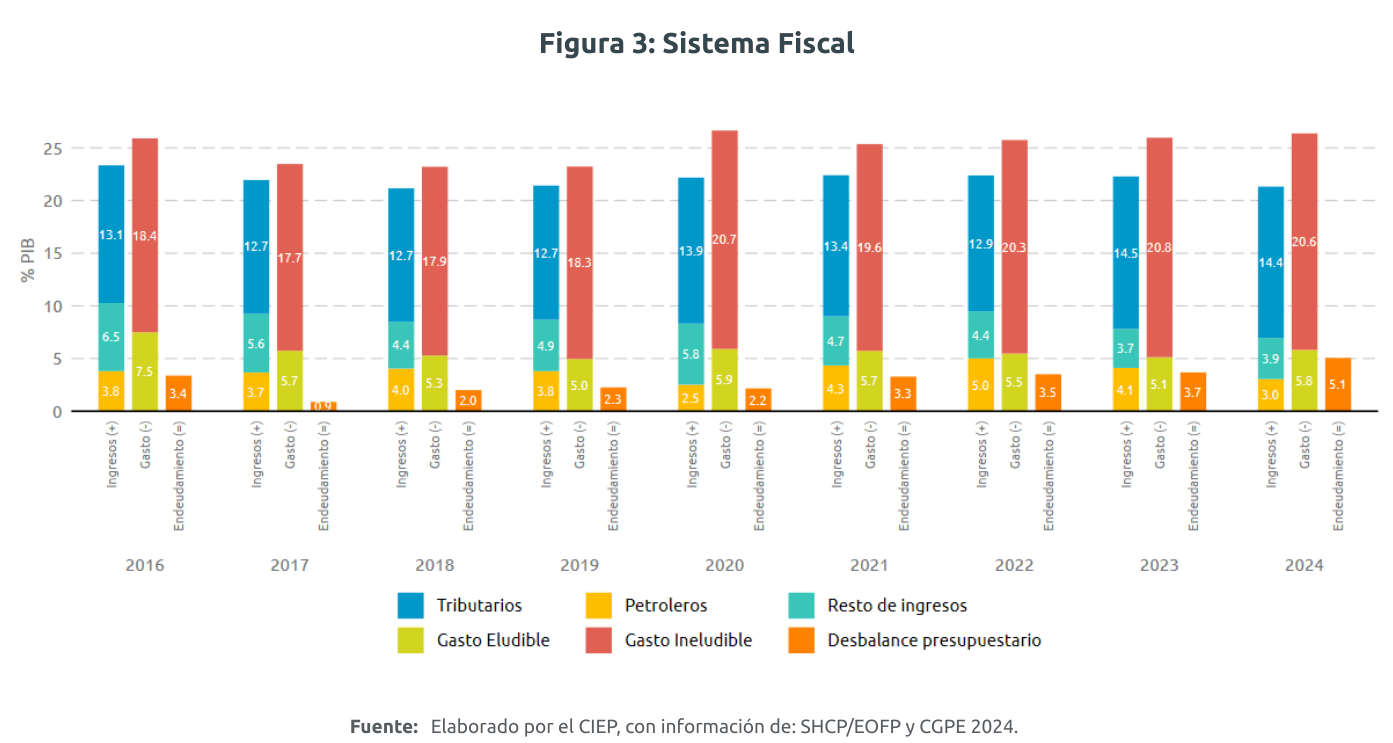

Entre 2018 y 2024, los gastos ineludibles crecieron desde 18.1% del PIB en 2018 a 20.5% en 2024; principalmente, por mayor gasto en pensiones y costo financiero de la deuda. Como resultado, se estima que el espacio fiscal para 2024 sea de 0.9% del PIB, cuando en 2018 era de 2.8%. Lo que limita, los recursos disponibles para realizar política pública que atienda las necesidades de la población. El crecimiento del gastó público, en conjunto con ingresos estables, ha resultado en mayores niveles de endeudamiento. Aunado a los altos costos financieros de la deuda, se convierte en un posible círculo vicioso que impacta negativamente a la sostenibilidad fiscal. (Figura 3)

Una mirada al futuro

En las proyecciones presentadas como parte de los CGPE 2024, se espera que los ingresos disminuyan a 20.8% del PIB a partir de 2027. A la par, se estima que disminuya el costo financiero de la deuda y el gasto no comprometido (gasto programable). Esto implica que, en caso de presentarse presiones financieras al costo financiero u otro gasto ineludible, sin nuevas fuentes de financiamiento, el espacio fiscal se reduciría más.

5 Implicaciones de Política Pública

Fortalecimiento mermado

Por medio de misceláneas fiscales aprobadas en años anteriores, se buscó fortalecer la recaudación tributaria. Esto se vio reflejado en los resultados recaudatorios del Sistema de Renta. Sin embargo, el impacto del tipo de cambio y el aumento de las disminuciones fiscales redujeron la recaudación por IVA; mientras que, los incentivos fiscales a combustibles automotrices disminuyeron la recaudación por IEPS petrolero.(Figura 2)

Recaudación recompuesta

La recaudación tributaria incrementó 1.8 puntos porcentuales del PIB respecto a 2018; a la par, los ingresos petroleros disminuyeron 1.4 puntos del PIB. Como resultado, los ingresos públicos se mantienen relativamente constantes, pero con menor dependencia de los petroleros. (Figura 1)

Más obligaciones y mayor endeudamiento

Mientras los ingresos se mantuvieron constantes, los costos ineludibles mantuvieron una tendencia alcista (17.9% del PIB en 2018 a 20.6% en 2024); como resultado se han observado mayores niveles de gasto público. En este sentido, desde 2020 se han presentado mayores niveles de desbalance presupuestario (endeudamiento). Lo que, sumado al entorno de altas tasas de interés, implica mayor costo financiero futuro y un menor espacio fiscal. (Figura 3)

Implicaciones futuras

Los CGPE estiman menores ingresos públicos como porcentaje del PIB en el futuro. Para mantener el balance presupuestario proyectado, se requeriría que disminuyan tanto el costo financiero, como el gasto público; sin embargo, esto limitaría los recursos gubernamentales para atender las necesidades de la población. Al mismo tiempo, torna riesgosa la sostenibilidad fiscal ante posibles impactos macroeconómicos como el precio del petróleo, altas tasas de interés, desaceleraciones económicas, entre otros. Por lo anterior, una reforma tributaria que garantice la progresividad, sostenibilidad y eficiencia de la recaudación pública, es cada vez más necesaria.