Recientemente el tipo de cambio se ubicó en niveles no observados desde 2015. La apreciación del peso es vista por el Gobierno Federal como un logro de su administración. No obstante, una moneda apreciada puede tener afectaciones importantes tanto en la economía como en las finanzas públicas. A fin de comprender por qué el el valor del peso se encuentra en su nivel actual, se presenta información sobre algunos de los principales determinantes del tipo de cambio. Asimismo, se analiza el efecto que la apreciación cambiaría tendría en las finanzas públcias y se estima una afectación de, al menos, 75 mil 555.6 mdp, principalmente por menores ingresos petroleros y costo financiero.

1 Introducción

A lo largo del 2023 el tipo de cambio se ha ido apreciando con respecto al dólar. Al mes de junio, comparado con el promedio de diciembre de 2022, el tipo de cambio se había apreciado 12.1% en términos nominales, y se comparaba ya con el observado en 2017. El gobierno federal ha señalado que dicha apreciación obedece al adecuado manejo de la economía; sin embargo, esta apreciación no ha ocurrido únicamente en México. En América Latina, el peso colombiano se ha apreciado 12.0% en el mismo período, el peso chileno 8.7% y el real brasileño 7.5%.

Si bien un peso fuerte pareciera obedecer a una evolución positiva de la economía y reducir las presiones inflacionarias provenientes del exterior, algunos sectores como los orientados a la exportación y al turismo, podrían verse afectados. Asimismo, los hogares receptores de remesas, así como los contratos de empresas mexicanas celebrados en dólares también verían reducidos sus ingresos en pesos.

El objetivo de este trabajo es analizar la forma en que la apreciación cambiaria puede afectar algunas variables de las finanzas públicas. Particularmente en lo que se refiere a ingresos petroleros y deuda pública.

La siguiente sección analiza brevemente algunos de los principales determinantes del tipo de cambio. Posteriormente, se mencionan algunas implicaciones de la apreciación cambiaria en las finanzas públicas. Al final se presentan las implicaciones de política pública.

2 Determinantes de las variaciones del tipo de cambio flexible

Entre los determinantes teóricos del tipo de cambio nominal se encuentran: la oferta y demanda de divisas, el diferencial de precios, el diferencial de tasas de crecimiento y sus expectativas, el diferencial de tasas de interés reales, el diferencial en el crecimiento de la oferta monetaria, la competitividad de las exportaciones, la productividad de la fuerza laboral (Clavellina, J. 2018). A continuación, se presenta información reciente sobre los primeros cuatro de ellos.

2.1 Oferta y demanda de divisas

En teoría, en una economía con tipo de cambio flexible, como la mexicana, el tipo de cambio se determina a través de la interacción entre la oferta y la demanda de divisas en el mercado.

Una de las principales fuentes de divisas en el país ha sido el envío de remesas. De acuerdo con Banxico, a mayo de 2023 éstas se ubicaron en un máximo histórico de 5 mil 693.1 mdd, esto es 10.7% más que en mayo de 2022, y en junio alcanzaron los 5 mil 571.5 mdd.

La apreciación del tipo de cambio perjudicó a los receptores de las mismas. La remesa promedio a junio fue de 406 dólares que multiplicados por el tipo de cambio promedio de 17.24 resulta en 6 mil 999 pesos, lo cual fue 14.0% menor a lo que se obtuvo en mayo de 2022 cuando la remesa promedio fue de 407 dólares, pero con un tipo de cambio de 20.01 (8 mil 144 pesos).

Otra fuente importante de divisas, además de las exportaciones, es la inversión que realizan extranjeros en el sistema financiero nacional. Al respecto, la posición de no residentes en valores gubernamentales aumentó 12.9% a mayo de 2023 comparado con lo ocurrido hace un año al ubicarse en 92 mil 100 mdd. Asimismo, la posición de no residentes en títulos de renta variable aumentó 24.6% anual en junio de este año, para ubicarse en 177 mil 128 mdd, según cifras de la Balanza de Pagos publicadas por Banxico.

Pese a esta importante llegada de divisas, el saldo de la cuenta corriente de la balanza de pagos durante el primer trimestre de 2023 fue deficitario por 14 mil 282 mdd.

2.2 Inflación interna y externa

En lo referente a la diferencia que existe entre la inflación interna y la externa, se tiene que si la inflación interna es mayor a la externa se esperaría que nuestra moneda perdiera valor frente a las divisas externas y a la inversa, si la inflación en el exterior es mayor a la interna, nuestra moneda se fortalecería (Hallwood and MacDonald 2000).

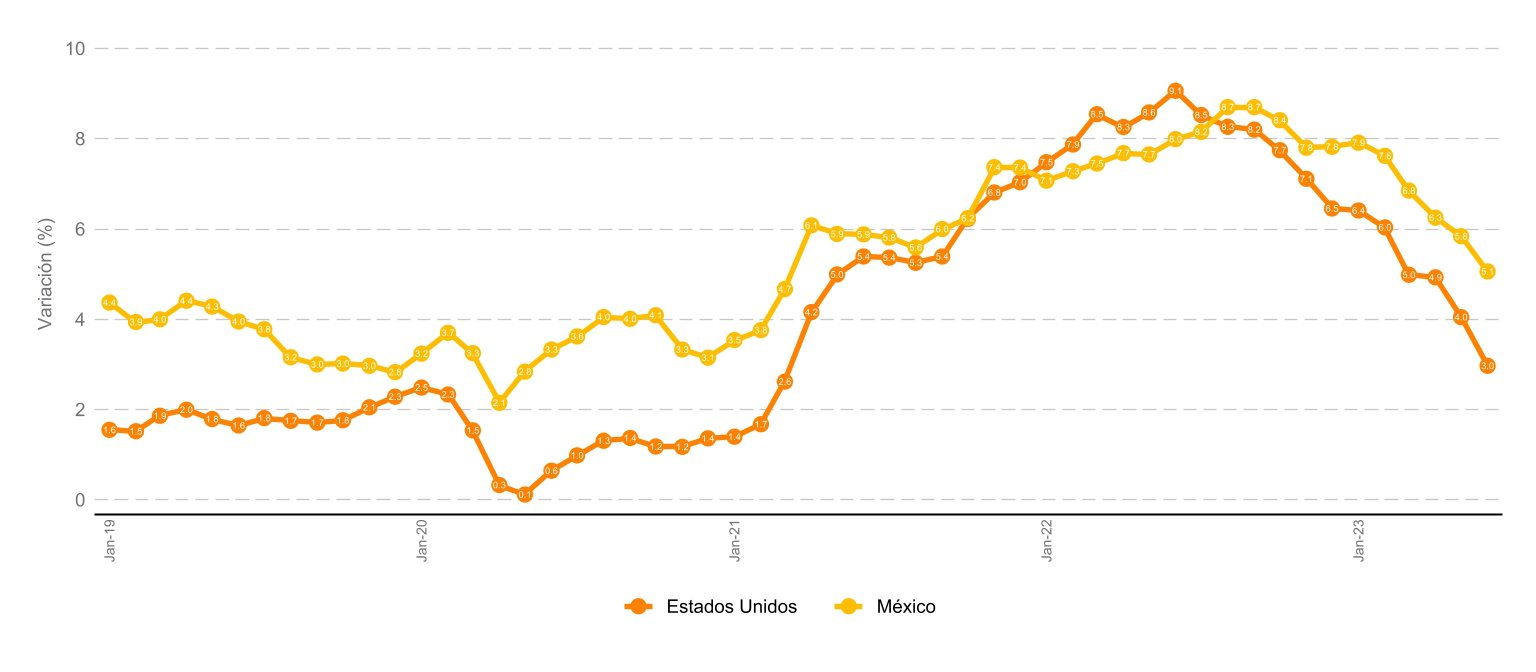

Con datos de 2019 a junio de 2023, se tiene que la inflación en Estados Unidos fue mayor a la de México de enero a julio de 2022, a partir de entonces, aunque mantienen una tendencia similar, la inflación mexicana ha superado a la estadounidense (Figura 1).

Figura 1: Inflación en México y Estados Unidos

Fuente: Elaborado por el CIEP, con información de FED (2023); INEGI (2023).

2.3 Crecimiento económico y expectativas

En lo que se refiere a los diferenciales de crecimiento económico y sus expectativas, se tiene que, si la economía interna crece más rápidamente que la externa, la moneda local tenderá a apreciarse y a la inversa, si el exterior crece de forma más acelerada que la economía nacional, nuestra moneda tendería a depreciarse (Hallwood and MacDonald 2000).

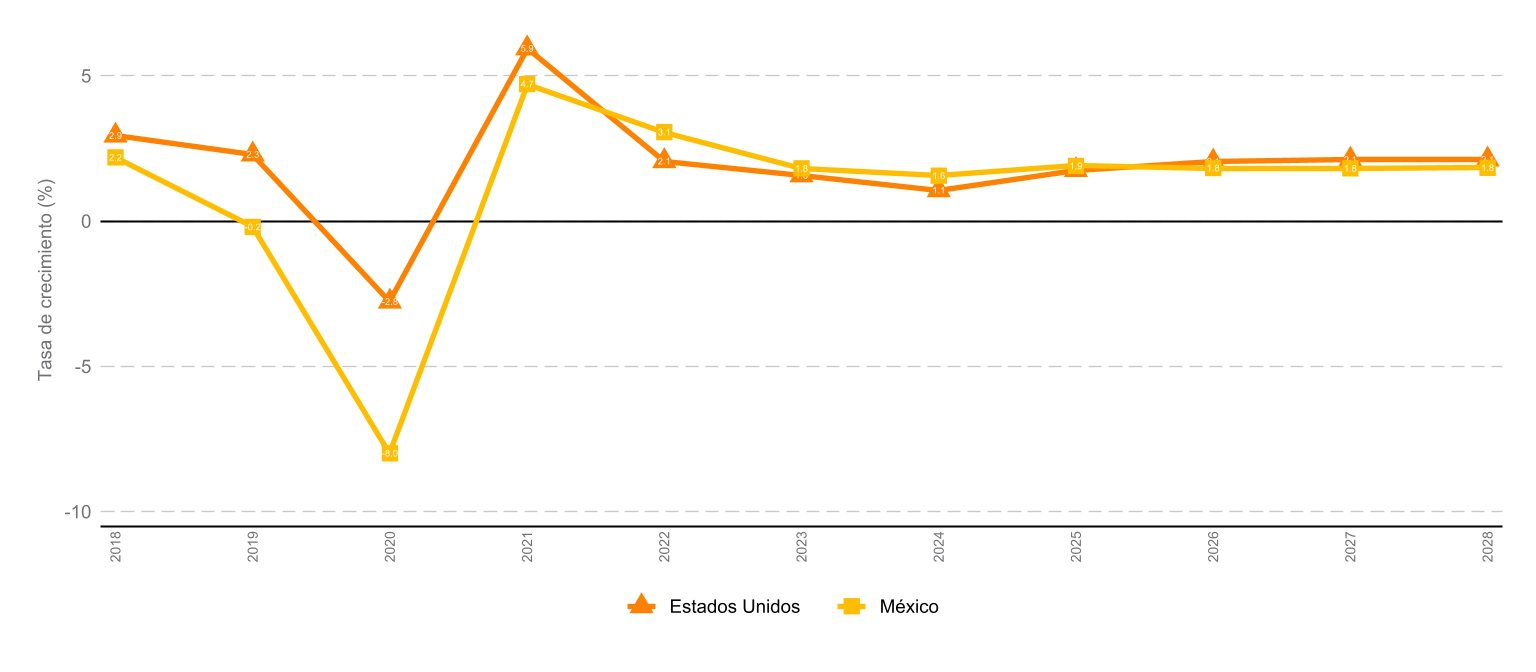

De acuerdo con datos del FMI (2023), de 2022 a 2025, la economía mexicana crecería más que la estadounidense. A partir de 2026, México crecería al 1.8% anual, mientras que Estados Unidos lo haría al 2.1% (Figura 2).

Asimismo, en las expectativas de crecimiento del país ha tenido efecto el proceso de relocalización industrial (nearshoring) en el que el país tiene una ubicación geográfica privilegiada dada su cercanía con el mercado estadounidense.

Figura 2: Crecimiento económico en México y Estados Unidos

Fuente: Elaborado por el CIEP, con información de FMI (2023).

Fuente: Elaborado por el CIEP, con información de FMI (2023).

2.4 Tasas de interés reales

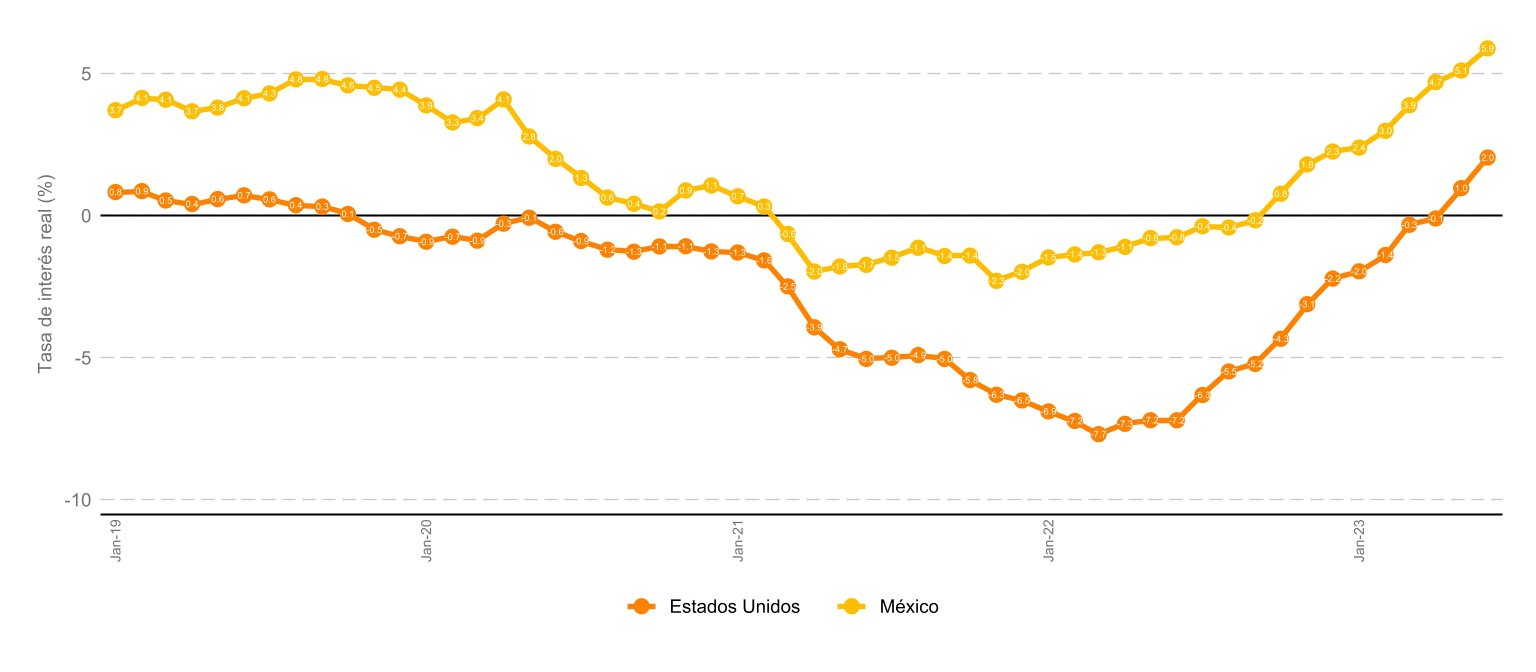

En este caso, si la tasa de interés real interna es mayor que la externa, se propiciará una mayor entrada de capital externo y, por ende, la moneda nacional se apreciaría. Al contrario, si las tasas de interés reales son mayores en el exterior, capitales nacionales buscarían salir del país para aprovechar esas tasas y la moneda interna se depreciaría. Las tasas reales son relevantes pues de acuerdo con Mishkin (2014), en épocas de elevada inflación, los bancos centrales deben paulatinamente elevarlas y cuando éstas sean mayores a la tasa de inflación observada, los precios comenzarán a ceder.

En la es posible observar que la tasa de interés real que paga México es positiva desde octubre de 2022, mientras que la tasa de interés real de Estados Unidos fue negativa desde octubre de 2019 y hasta mayo de 2023 .

De los determinantes revisados es posible observar que las expectativas de crecimiento, así como la tasa de interés real de México han favorecido la apreciación del tipo de cambio. La lentitud con la que la Reserva federal ha elevado sus tasas y el temor de que al hacerlo ocasione una desaceleración e incluso una recesión en la economía estadounidense también han influido en ese hecho.

Figura 3: Tasas de interés real en México y Estados Unidos

Fuente: Elaborado por el CIEP, con información de: Banxico (2023b); FED (2023).

Fuente: Elaborado por el CIEP, con información de: Banxico (2023b); FED (2023).

3 Efecto en las Finanzas Públicas

En el documento de Precriterios Generales de Política Económica 2024, la SHCP (2023) incluye la sensibilidad de las finanzas públicas ante cambios en ciertas variables, entre ellas, el tipo de cambio. La Secretaría señala que ante la apreciación de 20 centavos en el tipo de cambio, el efecto neto sobre el balance público sería de -6 mil 376 mdp. Este efecto neto (-0.02% del PIB) se deriva de menores ingresos petroleros por 0.03% del PIB y un efecto positivo en el costo financiero de la deuda de 0.01% del PIB.

Con esa información, dado que a junio de 2023 el tipo de cambio se había apreciado 2.37 pesos, esto es, 11.9 veces lo señalado en los Preciterios, el efecto neto en el balance público sería de – 75 mil 555.6 mdp.

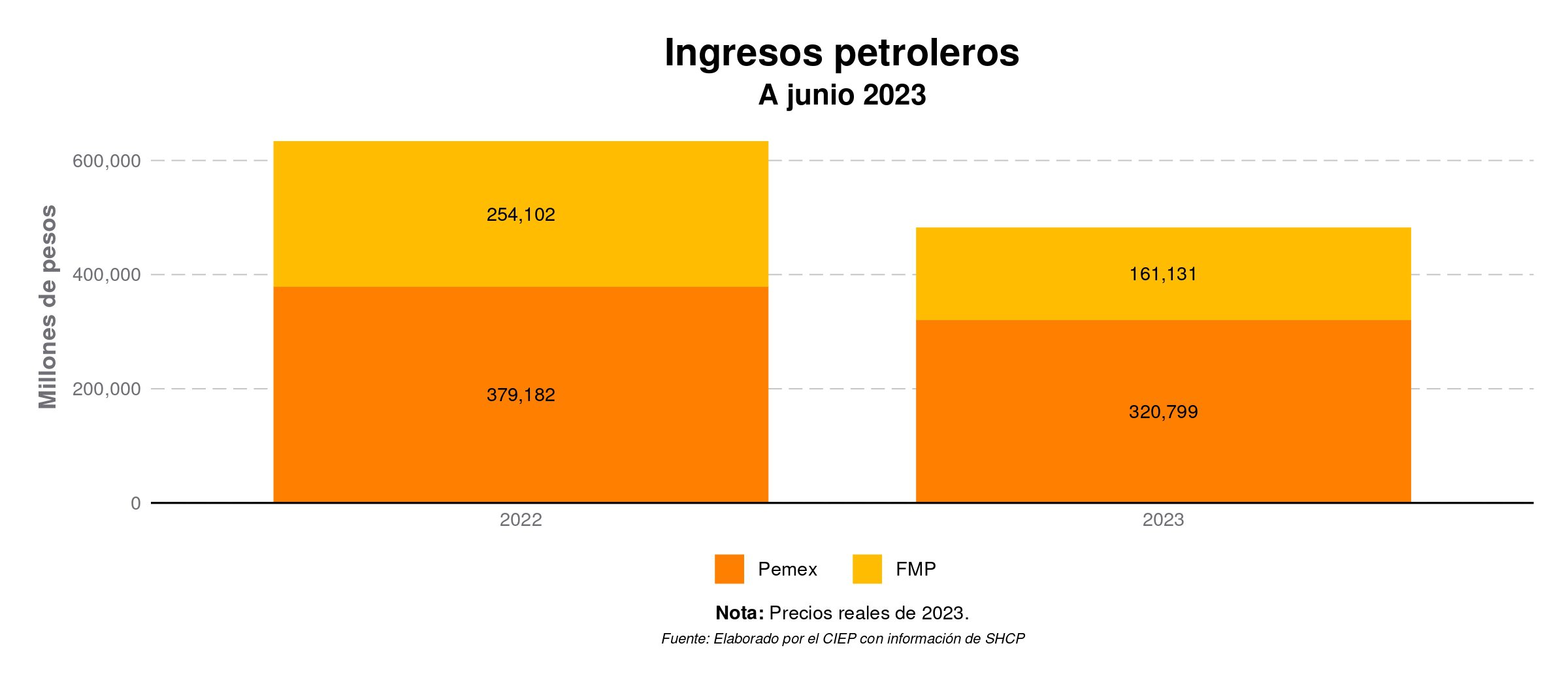

Estos resultados ya se están observando, a junio de 2023, la apreciación del peso frente al dólar aunada a la caída del precio de la mezcla mexicana de petróleo respecto de 2022, han ocasionado una reducción de los ingresos petroleros [Pemex y Fondo Mexicano del Petróleo] del 31.3% (CIEP 2023) (Figura 4).

Retomado del análisis del Informe trimestral de finanzas públicas: julio de 2023 (CIEP, 2023).

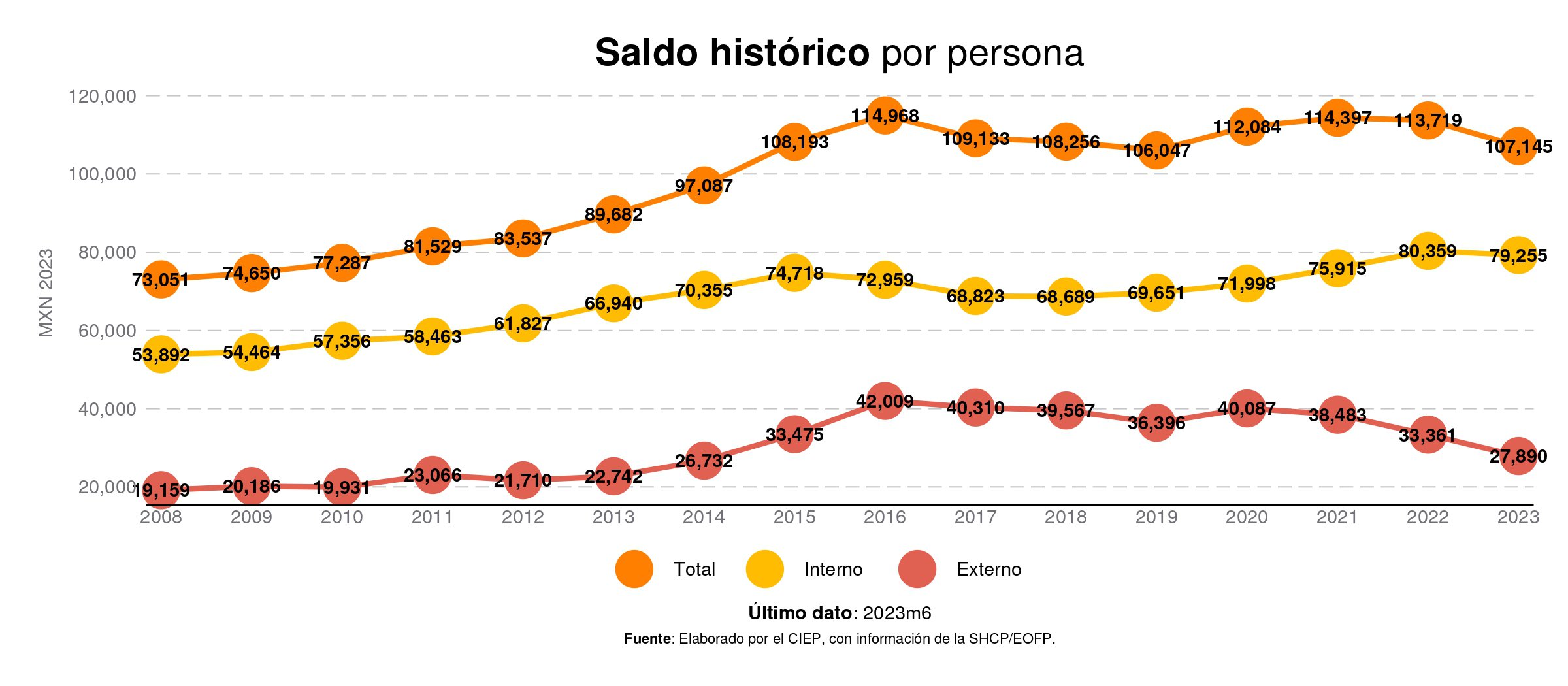

En cambio, en lo que se refiere a la deuda pública per cápita, esta se ha reducido por efecto de la apreciación cambiaria. A junio de este año, la deuda per cápita bajó a 107 mil 145 pesos comparado con los 113 mil 719 pesos del cierre de 2022(Figura 5).

Retomado del análisis del Informe trimestral de finanzas públicas: julio de 2023 (CIEP, 2023).

4 Implicaciones de Política Pública

De mantenerse la apreciación del tipo de cambio lo que resta del año y utilizando datos de la sensibilidad de variables presupuestarias ante variaciones cambiarias, se tiene que el país asumiría un costo de 75 mil 555.6 mdp, derivado de menores ingresos petroleros y por un menor costo financiero de la deuda. Este monto es similar al presupuesto asignado a la Secretaría de Medio Ambiente y Recursos Naturales en 2023 de 75.6 mil mdp.

De los determinantes del tipo de cambio revisados para el caso de México se observa que tanto las expectativas de crecimiento como la tasa de interés real han favorecido la apreciación del peso.

Sin embargo, el peso mexicano no es la única moneda que se ha apreciado respecto del dólar estadounidense en lo que va del año. Otras monedas de la región como el peso colombiano y chileno, así como el real brasileño también lo han hecho. Lo anterior parece deberse a una debilidad del dólar ocasionada, principalmente, por las tasas de interés reales negativas que observó desde octubre de 2019. Además, la lentitud con la que la Reserva Federal ha elevado sus tasas y el temor de que al hacerlo ocasione una desaceleración en la economía estadounidense también han influido en ese hecho.

Sólo con fundamentos económicos sólidos y finanzas públicas sostenibles será posible mantener una moneda fuerte en el largo plazo.