Las proyecciones del marco macroeconómico tienen un impacto directo en los ingresos presupuestarios. Estos, a su vez, definen el monto de la RFP, que es relevante para la determinación de los ingresos de los gobiernos subnacionales. Sin embargo, aunque el crecimiento económico se está acercando al 3% previsto en los PCGPE, la RFP no ha cumplido con las estimaciones de la LIF. Lo anterior ha ocasionado que al primer semestre de 2023, se hayan otorgado 39 mil 637 mdp menos a las entidades federativas respecto a lo planeado por concepto de participaciones. Ante la imposibilidad de acudir al FEIEF, dada la insuficiencia de sus recursos, las entidades podrían reducir su gasto, endeudarse o aumentar su recaudación propia.

1 Previsiones no cumplidas

El marco macroeconómico permite trazar los ingresos del gobierno para un ejercicio fiscal determinado. Para 2023, se estimó un crecimiento del PIB de 3.0%, una inflación promedio de 4.7%, así como una tasa de interés promedio de 8.95%. Sin embargo, aunque al primer semestre del año la economía ha crecido cerca de la previsión de los CGPE 2023, se observa que la recaudación fue 5.2% menor a la esperada, debido a la bajas percepciones por IVA e ingresos petroleros.

Los PCGPE 2024 estiman que los ingresos al cierre de año serán 1.8% menores a lo aprobado por la LIF. La menor recaudación respecto de la estimada presiona no sólo a las finanzas públicas federales, sino también a las subnacionales. En un contexto de dependencia de los gobiernos estatales y municipales sobre las transferencias federales, menores ingresos federales se traducen en una menor RFP, que es la principal fuente de recursos del gasto federalizado. Ante esto, los gobiernos subnacionales disponen de menor presupuesto para hacer política pública en el corto plazo.

1.1 Objetivo y estructura del documento

En 2023, el gasto federalizado se ha visto afectado por una menor recaudación federal respecto de la estimada. Por lo tanto, el objetivo del presente documento es analizar la composición de la RFP en 2023 y sus repercusiones en el gasto federalizado. En primer lugar, se hace una descripción de la composición de la RFP. Posteriormente, se hace un análisis de la evolución de las participaciones, las aportaciones y el total del gasto federalizado en 2023. Además, se presentan los recursos no entregados a las entidades federativas. Por último, se presentan implicaciones de política pública.

2 Composición de la RFP

La RFP se compone principalmente de dos fuentes de ingresos: tributarios y petroleros. De manera específica, estos ingresos tributarios contemplan lo siguiente:

Por su parte, los ingresos petroleros se componen del 80.29% de los ingresos percibidos del gobierno federal, referidos en el artículo 2 y 93 de la LFPRH (Cámara de Diputados 2018). Es decir, se contempla lo siguiente:

- Transferencias desde el FMP incluidas en la LIF y PEF para cubrir al FEIP, FEIEF, FEH, entre otros3.

- Recaudación del ISR generada por contratos y asignaciones provenientes de la exploración y extracción del petróleo y demás hidrocarburos. A este monto, se le resta lo equivalente al 4.7% del PIB nominal establecido en los CGPE4.

2.1 Evolución

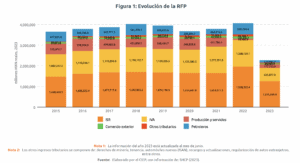

El monto aprobado en la LIF 2023 por concepto de RFP es de 4 billones 443 mil 267.6 mdp. Este monto es 9.5% mayor a lo observado en 2022 y el más alto de los últimos 8 años. Al primer semestre de 2023, se presenta un avance del 51% respecto a lo aprobado. Sin embargo, pese a tener un crecimiento real de 1.5% respecto al primer semestre de 2022, las perspectivas de ingresos para el cierre del año en los PCGPE 2024 (que se prevee que no se cumpla la LIF 2023 por menores ingresos petroleros) hacen creer que la RFP no vaya a llegar a la cifra aprobada. En la Figura 1, se observa la composición de la RFP. El ISR es su componente más grande, el cual ha representado, en promedio, el 44.3% del total de la RFP entre 2015 y 2023, seguido del IVA, impuestos sobre producción y servicios y los petroleros con el 30.2%, 11.7% y 10.1% respectivamente.

2.2 Riesgos

La composición de los ingresos vinculados a la RFP es susceptible a riesgos. Como se mencionó anteriormente, el principal componente de incertidumbre es el marco macroeconómico que, de no ser realista, puede tener repercusiones negativas en la recaudación estimada. En este, los ingresos petroleros se ven afectados por la proyección del precio por el barril, mientras que el crecimiento del PIB, la tasa de interés, entre otras variables influyen la recaudación de los ingresos tributarios.

El precio de la mezcla mexicana de petróleo, además de ser volátil, tiene un impacto directo en las transferencias del FMP. El rol de este fondo es clave no sólo para la RFP, también lo es para los recursos del FEIEF; el cual en momentos de incertidumbre permite la compensación de disminuciones en la RFP.

2.3 Relación con el gasto federalizado

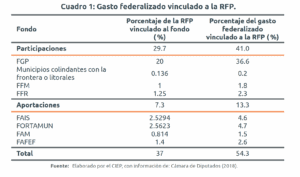

La RFP se vincula al gasto federalizado a través de las participaciones y aportaciones. La LCF establece que 4 programas vinculados a las participaciones, así como 4 fondos de aportaciones obtienen sus recursos por medio de la RFP. En el Cuadro 1, se puede ver tanto el porcentaje de la RFP vinculado a los distintos fondos de participaciones y aportaciones, como el porcentaje que representan para 2023. El presupuesto aprobado para 2023 por gasto federalizado depende en un 54.3% a la RFP. Esto quiere decir que más de la mitad de las transferencias a las entidades federativas recaen en ingresos volátiles que se estima, no se cumplirán en 2023.

3 Una RFP menor a la esperada

A través de la calendarización de las participaciones y aportaciones, que se da a conocer cada año a través del DOF, es posible saber si dichos recursos se están entregando a los gobiernos subnacionales conforme lo aprobado.

3.1 Participaciones

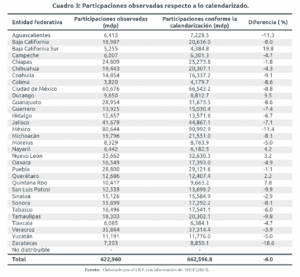

Las participaciones son el componente con mayor presupuesto del gasto federalizado; en 2023, representan el 50.1%. El fondo con mayor presupuesto es el FGP y está vinculado directamente a la RFP, ya que representa el 20% de la misma. Aunado a los demás fondos del Cuadro 1, el 41% del presupuesto de las participaciones depende de la RFP. Al primer semestre de 2023, se observa que las participaciones no han cumplido con la calendarización. En este periodo, se tendrían que haber entregado 662 mil 597 mdp por este concepto, sin embargo, solo se han observado 622 mil 960 mdp; es decir, 6% menos a lo aprobado. En total, se deben 39 mil 637 mdp por concepto de participaciones.

3.2 Aportaciones

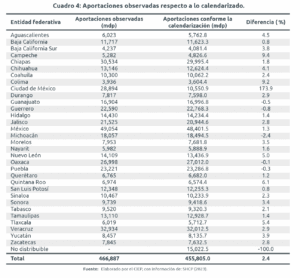

Las aportaciones representan el 38% del gasto federalizado, pero sólo el 13.3% de su presupuesto se vincula a la RFP. Sus fondos se dirigen a temas clave de política pública como vivienda y servicios a la comunidad (FAIS, FORTAMUN y FAFEF) y educación (FAM). En el primestre de 2023, la calendarización establece que se debieron de haber entregado 455 mil 805 mdp. No obstante, se han observado 466 mil 887.6 mdp; es decir, 2.4% más de lo aprobado para el periodo en cuestión.

Sin embargo, si se toman en cuenta solamente los fondos vinculados con la RFP, entonces se observa que en ninguno se ha cumplido con la calendarización. Para el periodo en cuestión, se tuvieron que haber entregado 173 mil 695.77 mdp por los cuatro fondos vinculados a la RFP, pero solo se han observado 173 mil 464.05 mdp; es decir, 0.1% menos a lo aprobado. Por lo tanto, las bajas perspectivas de ingresos han hecho que, en total, se deban 231.72 mdp por los fondos de aportaciones vinculados a la RFP.

3.3 Total

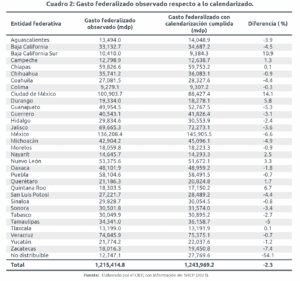

El gasto federalizado aprobado para 2023 es de 2 billones 433 mil 785.4 mdp. Si se asume que tanto las participaciones como las aportaciones se están entregando a los gobiernos subnacionales conforme al calendario, entonces, al primer semestre de 2023, el gasto federalizado observado tendría que ser de 1 billón 243 mil 969.2 mdp; es decir, se tendría que ver un avance del 50%.

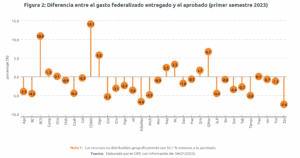

Al primer semestre de 2023, se observa un monto de 1,215,414.8 mdp; que es 2.3% menor a lo esperado. En total, las entidades federativas han recibido 28 mil 554.4 mdp menos respecto de lo aprobado. Lo anterior no se cumple para todas las entidades, ya que hay estados que han recibido más respecto a lo aprobado. No obstante, en lo que va del año 2023, hay 22 estados a los que se les han entregado menos recursos (Figura 2).

Por un lado, destacan Zacatecas, Estado de México y Guanajuato con reducciones de 7.4%, 6.6% y 5.3%, respectivamente. Por el otro lado, la Ciudad de México, Baja California Sur y Quintana Roo han recibido mayores recursos de lo aprobado, con aumentos de 14.1%, 10.9% y 6.7%. En los Cuadros 2, 3, y 4, se puede observar la distribución del gasto federalizado por entidad federativa.

3.4 ¿Mecanismos de compensación?

El gasto federalizado, al ser un gasto ineludible, tiene que cumplirse obligatoriamente. De no ser posible, existen mecanismos como el FEIEF para compensar las caídas en la RFP y, por lo tanto, entregar los recursos federalizados a los estados. Sin embargo, este fondo no cuenta con recursos para poder compensar los menores recursos recabados, debido a que gran parte del fondo se utilizó en 2019 y en la pandemia del Covid-19. Al primer semestre de 2023, el saldo del FEIEF es de 22 mil 942.1 mdp. Si se compara este monto con lo que se debe por participaciones (39 mil 637 mdp), entonces el FEIEF no cuenta con los suficientes recursos para compensar esta pérdida en la recaudación.

Ante la falta de recursos, en 2020, el FEIEF potenció su saldo a través de deuda por alrededor de 80,000 mdp (CIEP 2023). Esta situación se observa nuevamente en 2023, puesto que la SHCP aprobó en julio otra potenciación por 50,000 mdp (Bolsa Mexicana de Valores 2023). Es decir, el FEIEF actualmente cuenta con alrededor de 130,000 mdp en financiamiento. El hecho de que el FEIEF deje de alimentarse principalmente de recursos fiscales e ingresos excedentes y lo haga por medio de deuda (bajo un esquema poco transparente), puede ser insostenible en el largo plazo.

4 Implicaciones de política pública

La actual coordinación fiscal implica que los recursos federalizados representen más del 80% de los ingresos subnacionales. En este contexto, el que 22 estados no estén recibiendo los recursos que se esperaban, tiene repercusiones importantes en la realización de política pública a nivel subnacional.

Ante la imposibilidad de acudir al FEIEF para compensar la menor RFP, se ha recurrido a la emisión de deuda. Esto puede tener consecuencias negativas, puesto que las altas tasas de interés presionarían el costo financiero de la deuda y de la propia potenciación (CIEP 2023); lo cual hace que esta dotación de recursos sea insostenible. De igual manera, es posible que, ante la incertidumbre de la entrega de recursos de la RFP, los gobiernos subnacionales tengan que recurrir a la contratación de deuda, recortes en su gasto público o incremento de la recaudación local para enfrentar el problema.

De cara al Paquete Económico 2024

Es importante que las estimaciones macroeconómicas en los CGPE 2024 sean realistas tanto para el gobierno federal como para los gobiernos subnacionales. Esto con el fin de que los ingresos y gastos previstos den certidumbre a las políticas públicas que se implementarán en los tres órdenes de gobierno.

Anexos

En los cuadros 2, 3, y 4 se puede observar la distribución del gasto federalizado total, participaciones y aportaciones por entidad federativa, así como su respectiva comparación con lo que estaba calendarizado.

- Dentro de los cuales se incluyen impuestos a gasolinas, tabacos labrados, bebidas alcohólicas, entre otros.↩︎

- Como impuestos por automóviles nuevos, recargos y actualizaciones, regularización de autos extranjeros, así como contribuciones no comprendidas en fracciones precedentes causados de ejercicios anteriores que están pendientes de su liquidación.↩︎

- Incluye conceptos como investigación y desarrollo en materia de hidrocarburos, transferencias a la Tesorería de la Federación para cubrir costos de fiscalización en materia petrolera de la ASF, así como para asegurar que los ingresos petroleros se mantengan en 4.7% del PIB.↩︎

- En caso de que estos montos no sean suficientes para cubrir estas transferencia, entonces este será igual al total de los recursos del FMP que sean susceptibles a ser transferidos al gobierno federal. De igual manera, en caso de que los ingresos del FMP no sean suficientes para lo anterior, entonces se podrá prever un monto inferior por este concepto↩︎