Se estima que en 2022 la renuncia recaudatoria provocada por los incentivos fiscales en IEPS a combustibles fue de 397 mil 298 mdp, equivalente al 10.4 % de los ingresos tributarios. Esta cifra no contempla los gastos fiscales provocados por los estímulos fiscales al IEPS en otros conceptos recaudatorios como IVA e ISR. Asimismo, Pemex ha sido uno de los principales beneficiarios de está política. El presente documento busca fomentar el debate público sobre otras posibles aplicaciones de estas renuncias recaudatorias.

1 Introducción

Dada el alza en los precios de los combustibles observados de forma mundial, en México se incrementaron los estímulos fiscales a los combustibles automotrices a través de una reducción a la cuota del IEPS 1, lo anterior con el objetivo de reducir la volatilidad en los precios de dichos productos.

El objetivo de este documento, es analizar las implicaciones recaudatorias de los incentivos fiscales del IEPS a combustibles automotrices y su impacto recaudatorio, así como otros impuestos como el IVA e ISR observadas durante 2022.

La estructura del documento es la siguiente: analisis del marco legal de los estímulos fiscales al IEPS, así como la evolución reciente de los componentes del mismo (ii), presentación sobre las implicaciones recaudatorias (iii); por último, implicaciones de política pública (iv).

2 Marco Legal

Por un lado, la LIEPS 2, establece cuotas aplicables a los combustibles automotrices, ingreso fiscal. Por otro lado, la Ley de Ingresos a la Federación (LIF) 2022 3, establece el otorgamiento de estímulos fiscales a través de un acreditamiento contra el ISR, gasto fiscal. No obstante, derivado del alza en el precio internacional de los combustibles se decidió establecer un estímulo complementario sobre el IEPS a combustibles, gasto fiscal (DOF 2022).

En resumen, existen tres conceptos que repercuten la recadudación por IEPS, uno de forma positiva y dos de forma negativa:

- Cuota diaria: ingreso fiscal

- Estímulo fiscal: gasto fiscal

- Estímulo complementario: gasto fiscal

Sin embargo, el Decreto publicado en 2022 (DOF 2022) establece que tanto el estímulo fiscal como el estímulo fiscal complementario, ambos gastos fiscales, si después del acreditamiento contra el ISR, persisten una diferencia o este no se haya aplicado en los pagos provisionales propios, el contribuyente podrá acreditar contra el IVA. Si efectuado el último acreditamiento subsiste un excedente de estímulo acreditable, el contribuyente podrá solicitar la devolución de dicho saldo.

Es decir, que los estímulos fiscales además de repercutir en una pérdida recaudatoria del mismo IEPS, estos inciden en los montos de devolución y compensación en otros impuestos.

2.1 Comportamiento de los componentes del IEPS durante 2022

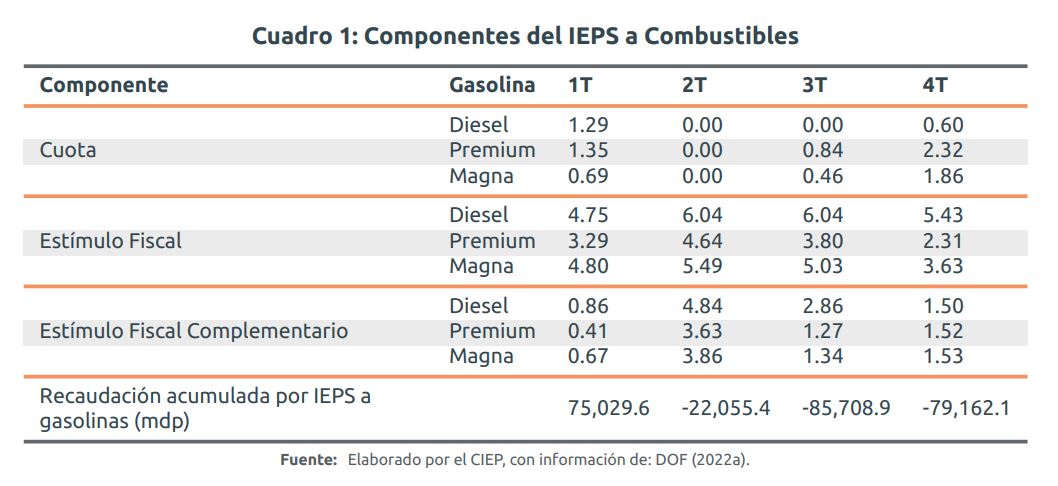

Al segundo trimestre de 2022 se observó una recaudación negativa en IEPS a gasolinas por 22 mil 055 mdp; lo que corresponde a una cuota promedio de cero e incrementos en ambos estímulos. Asimismo, al cuarto trimestre la política de incentivos disminuyó al mismo tiempo que la de cuotas creció; lo que representó un crecimiento en la recaudación respecto al tercer trimestre para cerrar el año en menos 79 mil 162 mdp. (Cuadro 1)

Esta política tuvo incidencia diferenciada entre los tipos de combustibles, siendo el Diesel el más beneficiado. Por ejemplo, por el lado de los incentivos se observan mayores beneficios en el Diesel, respecto a la gasolina Magna y Premium. Por el lado de las cuotas, la reducción de las mismas fue mayor en Diesel, incluso fue el único combustible con cuota cero durante el tercer trimestre de 2022.

3 Implicaciones recaudatorias

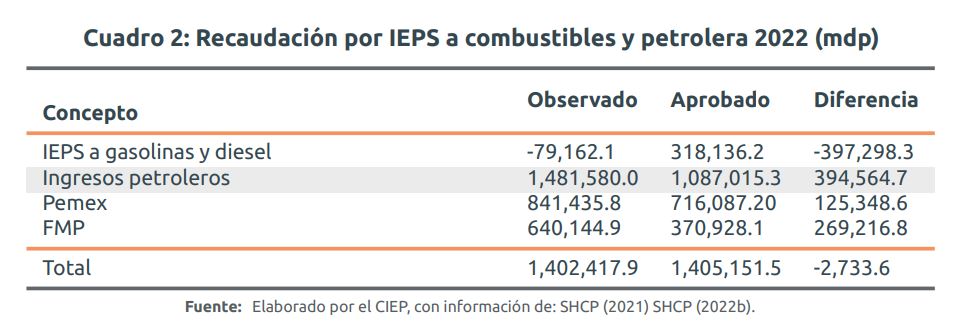

Al observar la recaudación negativa y la recaudación aprobada en la LIF 2022 obtenemos un gasto fiscal de 397 mil 298 mdp (Cuadro 2)4. Lo cual es mayor al gasto fiscal estimado en junio 2022 por 318 mil 550 mdp (SHCP 2022c). Sin embargo, hay distintas implicaciones tanto en la recaudación petrolera como tributaria.

3.1 Recaudación petrolera

Al observar mayores precios de petróleo a lo estimado se esperaba que los ingresos petroleros crecieran a mayor ritmo que el gasto fiscal. 5. Al comparar la recaudación observada y aprobada, los ingresos excedentes por concepto de petroleros son menores al gasto fiscal por 2 mil 733 mdp. No obstante, el 31% de los ingresos petroleros extraordinarios fueron captados por Pemex; al comparar el gasto fiscal en IEPS a combustibles con el ingreso extraordinario al FMP la diferencia es de 125 mil 347 mdp. (Cuadro 2)

A su vez, el SAT reportó devoluciones por concepto de IEPS por un monto de 139 mil 423 millones de pesos en 2022. En su mayoría, el principal beneficiario de las devoluciones vinculadas al rubro de combustibles fósiles fue Pemex (77.6%) 6 (SHCP 2022b)

3.2 Recaudación tributaria

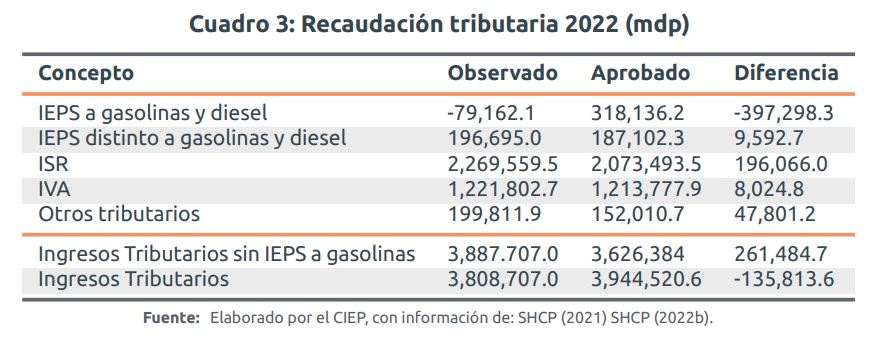

Se observó una recaudación menor a lo aprobado en los ingresos tributarios por 135 mil 814 mdp (Cuadro 3). Esto se observa a pesar de que todos los conceptos tributarios, distintos al IEPS a combustibles, fueron mayores a lo aprobado para 2022. En este sentido, la recaudación tributaria extraordinaria se vió mermada por el gasto fiscal en combustibles.

Cabe destacar que la recaudación extraordinaria distinta a IEPS a gasolinas, fue 7.2% mayor a lo aprobado; sin embargo, en los CGPE 2023 se estimaba que fueran mayores en 12.6% (SHCP 2022a).

3.3 Renuncias recaudatorias no identificadas

Además del gasto fiscal identificado en IEPS a combustibles hay dos componentes más que representan una dismunición a los Ingresos públicos. Por un lado, se recauda menos IVA debido que los estímulos fiscales reducen el precio final de la gasolina7. Por otro lado, el marco legal permite acreditar el saldo a favor del IEPS a combustibles ante otros conceptos tributarios por medio de compensaciones (DOF 2022).

Ambos gastos fiscales no son reportados de forma detallada, por lo que se desconoce el gasto fiscal total que los incentivos fiscales al IEPS tienen en otros conceptos tributarios.

4 Implicaciones de Política Pública

En términos de transparencia, la CEPAL y OXFAM realizaron una serie de acotaciones sobre los gastos fiscales donde se destacan los siguientes: los gastos fiscales realizados por decreto son menos transparentes, se recomienda destacar a los principales beneficiarios, calcular los gastos fiscales a causa de los incentivos tributarios y hacer pública una declaración de la renuncia recaudatoria, entre otras (CEPAL 2019).

Dicho lo anterior, estos puntos no son cumplidos en su totalidad, ya que se desconoce el monto total de beneficios fiscales recibidos por Pemex u otros contribuyentes, el gasto fiscal total y su progresividad o regresividad.

Además, de forma directa el principal beneficiario de la política de incentivos a las gasolinas fue Pemex. Por un lado, las devoluciones fiscales por IEPS a combustibles son capturadas, principalmente, por Pemex. Por otro lado, el 31% de los ingresos petroleros excedentes no se transfirieron al FMP. Además, hay gastos fiscales no reportados en otros conceptos tributarios que pudieron haber sido acreditados por parte de Pemex u otros contribuyentes.

Por último, México es el país con menor inflación en energéticos observada durante 2022 (5.3%), lo cual va acorde al objetivo de los incentivos fiscales; sin embargo, en el componente de alimentos se observó una inflación de 13.3%, y en total de 7.9% (CEPAL 2022).

Sin atribuir causalidad a la medida fiscal sobre los resultados inflacionarios, el gasto fiscal identificado para incidir en la inflación de combustibles (397 mil 298 mdp) es equivalente al 10.4% de los ingresos tributarios observados en 2022 o al 47.8% y 162.5% del gasto reportado en la función educación o la Pensión para el Bienestar de las Personas Adultas Mayores, respectivamente.

En este contexto se abre el debate sobre el costo de oportunidad para disminuir el precio de energéticos contra otras medidas de protección ante los procesos inflacionarios como transferencias monetarias a los grupos más vulnerables (FMI 2022). Asimismo, se busca ampliar la discusión pública sobre la relación costo-efectividad de los incentivos fiscales a combustibles considerando los posibles efectos inflacionarios, gastos fiscales y programas de protección social financiados por los ingresos excedentes.