En la Cámara de Diputados se aprobaron varios cambios a la Ley del Impuesto al Valor Agregado (LIVA) por lo que resalta el mostrar los efectos que éstos tendrán en los niveles de ingreso de los hogares. En dicha cámara se aprobaron los siguientes cambios: la eliminación del tratamiento preferencial de la región fronteriza, de la exención al transporte foráneo, y de la tasa cero de los chicles o gomas de mascar, los alimentos para animales y la venta de éstos. En este boletín se presenta el efecto de la homologación en la zona fronteriza, a una tasa del 16.0%.

1 Efecto Zona Fronteriza

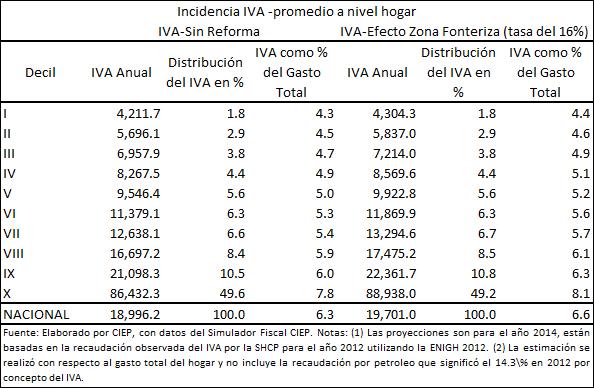

En el Cuadro de Incidencia del IVA se muestra el efecto de la homologación de la zona fronteriza, a una tasa del 16%. La distribución se modifica a favor de los primeros dos deciles y del último decil es decir, con las modificaciones propuestas, porcentualmente, aportarían menos. En valores absolutos, lo mayores cambios se observan entre los deciles seis y nueve. Los deciles cuyo monto aumentaría en mayor proporción son el siete y nueve con 5.2% y 6.0%, respectivamente. De forma global, la política fiscal de homogeneizar la tasa preferencial de la frontera es progresiva, los deciles con mayores ingresos son los que porcentualmente aportan más a la recaudación de dicho impuesto.

2 Consideraciones Finales

Aunado al efecto que la homologación de la tasa en la zona fronteriza tiene sobre la incidencia, es de relevancia contextualizar el monto de recaudación por concepto del IVA aprobado por la Cámara de Diputados. Dicho impuesto es el segundo ingreso tributario más importante, al aportar el 14.1%, de acuerdo con lo aprobado por los diputados. La recaudación del IVA contemplada en lo aprobado por la Cámara de Diputados es menor en 5.7% a lo estimado en la LIF 2013, mayor en 6.1% con respecto a la estimación de recaudación al cierre del ejercicio fiscal 2013 y menor en 3.6% con respecto a lo establecido en la Reforma Hacendaria.