Los fondos de estabilización son mecanismos que permiten al gobierno acumular recursos de distintos ejercicios fiscales y utilizarlos ante posibles caídas en los ingresos estimados. México cuenta con el Fondo de Estabilización de Ingresos de Entidades Federativas (FEIEF) y el Fondo de Estabilización de Ingresos Presupuestarios (FEIP). Ambos fondos fueron utilizados desde 2019 y 2020 y no se han reconstituido totalmente, por lo que el país no cuenta con los recursos suficientes para hacer frente a una nueva crisis económica de la misma magnitud. El presente trabajo muestra la evolución de los recursos de FEIP y apunta que, pese a haberse obtenido ingresos excedentes durante 2021 y 2022, éstos no han

alcanzado para reconstituir los fondos de estabilización.

1 Introducción

En general, los fondos de estabilización son mecanismos que ayudan a los países a enfrentar los problemas que surgen cuando sus ingresos públicos tienen caídas repentinas (como por ejemplo ante una caída en el precio del petróleo o de otras materias primas, o bien, menores ingresos tributarios a los esperados). Estos mecanismos funcionan como un fondo de ahorro que puede usarse para mitigar las vulnerabilidades provocadas por la fluctuación de los mercados y de los precios, así como para evitar un alza repentina de los impuestos o una contracción del gasto (Moreno 2004).

Este documento tiene el objetivo de mostrar el origen de los ingresos del Fondo de Estabilización de Ingresos Presupuestarios (FEIP), su destino y los saldos que se presentan en los Informes Trimestrales de la Secretaría de Hacienda y Crédito Público (SHCP). En la siguiente sección se identifica el origen del los recursos que conforman el Fondo, así como su límite de acumulación. Posteriormente, se muestra la evolución reciente de sus recursos y las características de la reforma de noviembre de 2022.

Este documento analiza la evolución de los recursos del FEIP y en un documento posterior se analizarán los recursos que conforman el Fondo de Estabilización de Ingresos de Entidades Federativas (FEIEF).

2 Propósitos y características del FEIP

El FEIP se constituyó en abril de 2001 con la SHCP como fideicomitente único y por NAFIN como fiduciario, con el propósito de reducir los efectos sobre las finanzas públicas de cambios en los ingresos públicos provocados por movimientos abruptos en los precios internacionales del petróleo (ASF 2020a).

Posteriormente, en agosto de 2014 se publicó una reforma a la LFPRH y a la Ley General de Deuda Pública, que establecía condiciones para autorizar erogaciones adicionales a las aprobadas en el PEF con cargo a los excedentes que resultaran de los ingresos autorizados en la LIF o de excedentes de ingresos propios de las entidades (ASF 2020a). Es decir, el excedente de los ingresos previstos en la LIF (una vez descontadas las fracciones I, II y III del artículo 19 y las compensaciones entre rubros de ingresos que refiere el artículo 21) se destinarían en un 65% al FEIP para alcanzar una reserva que permitiera afrontar una caída de los ingresos del Gobierno Federal o de la RFP.

En octubre de 2014, el Fondo de Estabilización de los Ingresos Petroleros cambió su denominación a Fondo de Estabilización de los Ingresos Presupuestarios. En el artículo 21 Bis, fracción II, de la LFPRH se indicó que la finalidad del fondo es aminorar el efecto sobre las finanzas públicas y la economía cuando se presenten disminuciones de los ingresos del Gobierno Federal con respecto a los estimados en la LIF que permitan cubrir el gasto previsto en el PEF.

3 Origen de los recursos

La primera fuente de recursos del FEIP se refiere a las transferencias que recibe del FMP. En el Artículo 87 de la LFPRH se establece que las transferencias del FMP al FEIP serán hasta por el monto que resulte de multiplicar los ingresos petroleros aprobados en la LIF por un factor de 0.022.

La segunda fuente de recursos se refiere a los ingresos excedentes que resulten de la Ley de Ingresos y conforme a lo establecido en el artículo 19 antes mencionado.

De acuerdo con ese artículo, los ingresos excedentes pueden ser de dos tipos: a) Los que tienen destino específico, y b) Los que no tienen un destino específico, los cuales son participables y deben destinarse a: 1) Compensar el incremento en el gasto no programable respecto del presupuestado por concepto de participaciones; 2) Cubrir el costo financiero producto de cambios en la tasa de interés o del tipo de cambio; 3) ADEFAS ; 4) Atención de desastres naturales y 5) Para cubrir incrementos en los precios de combustibles que utilice CFE respecto a las estimaciones aprobadas en la LIF.

Cuando existe remanente de los ingresos presupuestarios, se podrá destinar a lo siguiente:

- En un 25% al FEIEF.

- En un 65% al FEIP.

- En un 10% a programas y proyectos de inversión en infraestructura y equipamiento de las entidades federativas.

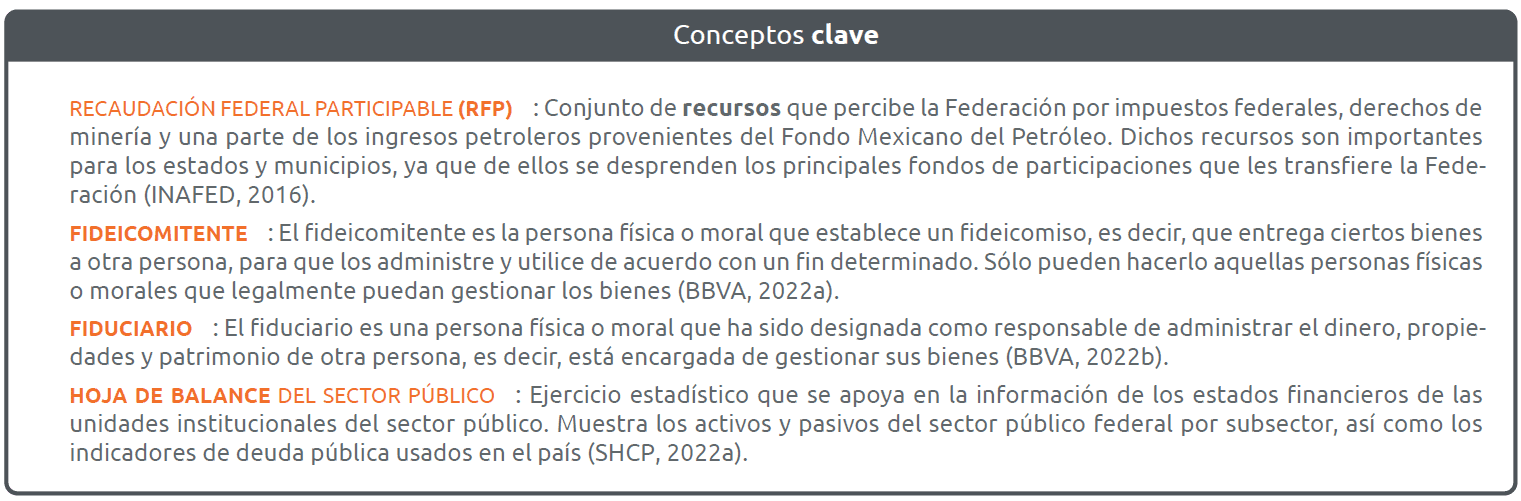

Figura 1: Los recursos del FEIP

El FEIP dejó de percibir los Derechos sobre extracción de hidrocarburos a partir de 2016 y del FEIIPEMEX a partir del 2014.

Fuente: Elaborado por el CIEP, con información de: SHCP (2022e).

Como tercera fuente, el Artículo 19 Bis de la LFPRH establece que el Ejecutivo Federal, por conducto de la SHCP, deberá destinar al menos el 70% los ingresos del remanente de operación que el Banxico instruya a la Federación a la amortización de la deuda pública del Gobierno Federal contratada en ejercicios fiscales anteriores o a la reducción del déficit presupuestario o una combinación de ambos conceptos, y el monto restante, a fortalecer el FEIP o al incremento de activos que fortalezcan la posición financiera del Gobierno Federal.

Adicionalmente y como cuarta fuente se encuentran las coberturas para administración de riesgos y los rendimientos financieros que se obtengan por invertir en el fondo.

3.1 Reservas: El límite de los recursos

El límite máximo de la reserva del Fondo de acuerdo con el Art. 19 de la LFPRH es igual al monto que resulte de multiplicar el factor de 0.08 por la suma de los impuestos totales y las transferencias del FMP establecidas en la LIF. Cuando la reserva del FEIP alcance su límite máximo, los recursos excedentes se podrán destinar a subsanar el déficit presupuestal del Gobierno Federal, a la amortización de pasivos del propio Gobierno Federal o al Fondo Nacional de Infraestructura en la proporción que determine el Ejecutivo.

La utilización de los recursos excedentes a las reservas está limitada a cuando exista una disminución de los ingresos del Gobierno Federal asociada a menores ingresos petroleros, una menor recaudación de impuestos, derechos, productos y aprovechamientos que no tengan un fin específico. En el caso de que éstos recursos no compensen la disminución, se hará uso de la reserva. Al término de la reserva, deberán hacerse ajustes a los montos aprobados en los presupuestos de las dependencias, entidades, fondos y programas (Art. 21 de la LFPRH (DOF 2022)).

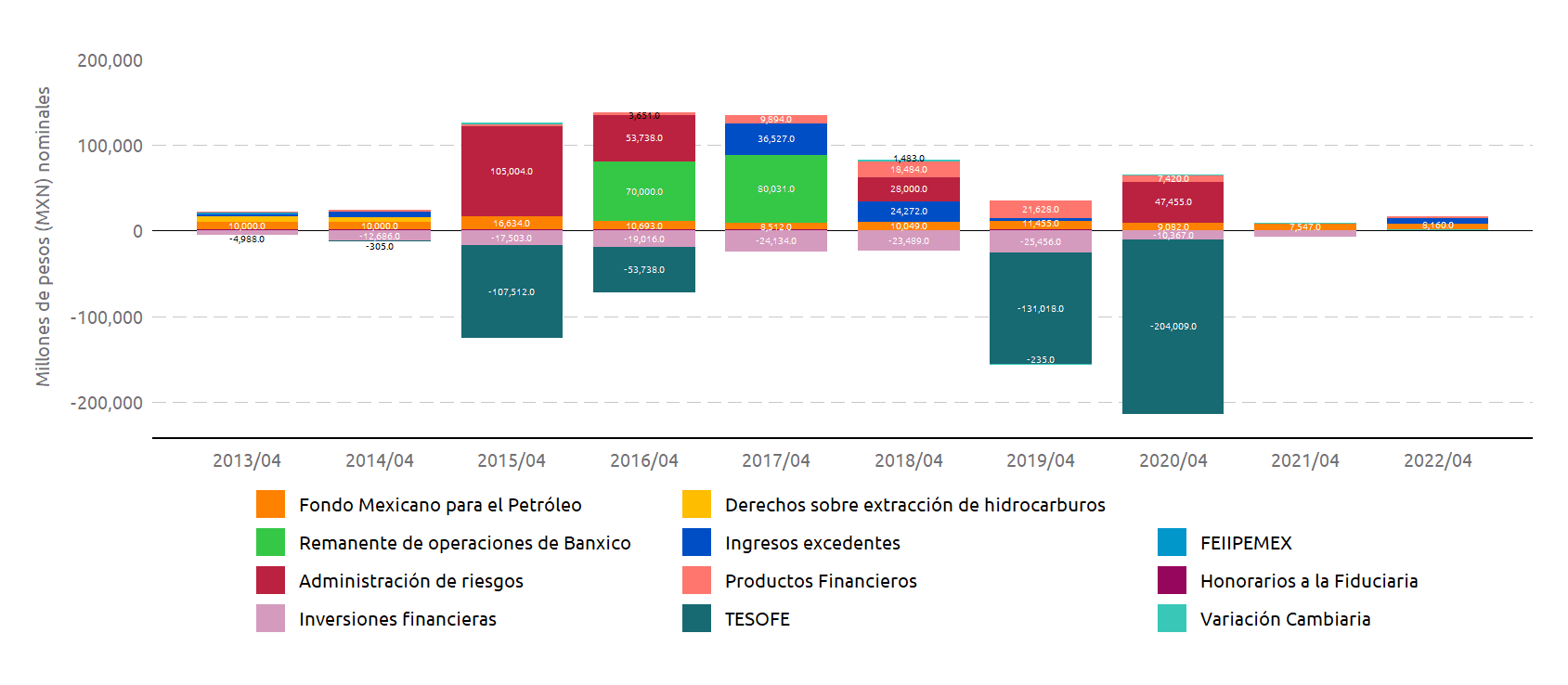

Figura 2: Saldo del FEIP

Nota: Las reservas pertenecen al saldos totales.

Fuente: Elaborado por el CIEP, con información de: SHCP (2022e).

4 Evolución de los recursos

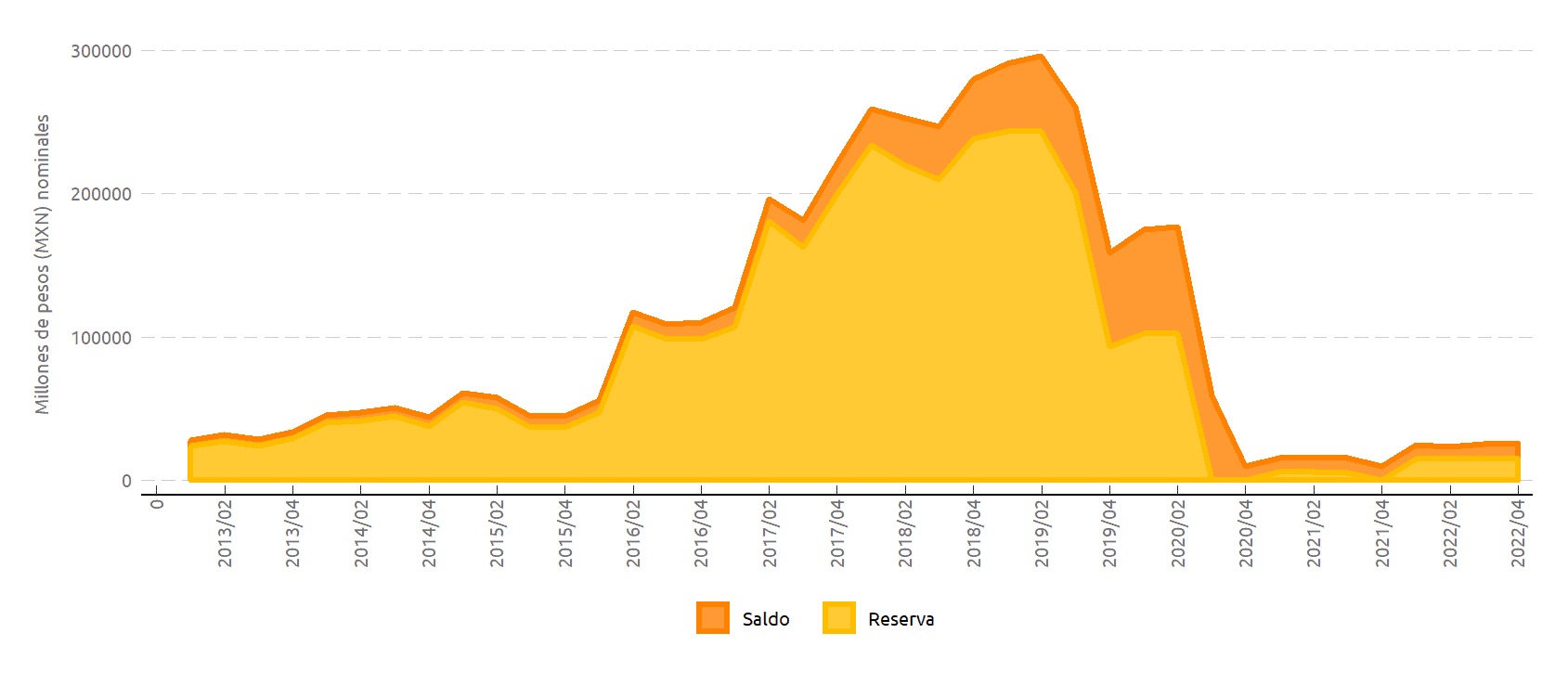

Desde el cambio de denominación del FEIP, los años con mayores ingresos del fondo ocurrieron de 2015 a 2017, principalmente, por los ingresos de administración de riesgos en 2015 y 2016, y por los remanentes de operaciones del Banxico en 2016 y 2017 (figura 1). Al cierre de este último año el saldo del fondo fue de 220 mil 972 mdp. Para 2018, el saldo aumentó a 279 mil 770.7 mdp (cuadro 1).

Cuadro 1: Recursos Totales del FEIP 2013-2022 mdp

Fuente: Elaborado por el CIEP, con información de: SHCP (2022e).

Más tarde, ante la desaceleración de la economía mexicana en 2019 y la crisis económica generada por la pandemia de COVID-19 se utilizó la mayor parte, tanto de las reservas como del saldo del propio fondo.

Durante 2019 el FEIP tuvo ingresos por 35 mil 246.8 mdp, lo que representó una reducción de 45 mil 323 mdp, o bien, 56%, respecto de 2018 (ver figura 1). En cuanto a sus erogaciones, la Auditoría Superior de la Federación (ASF 2020b), señala que en 2019 se dispuso de 156 mil 473.7 mdp por el entero al Gobierno Federal de 125 mil 000 mdp para compensar la disminución de los ingresos; 25 mil 456 mdp por la contratación de coberturas petroleras y por el reintegro a la TESOFE por un saldo a favor de 6 mil 017 mdp.

Posteriormente, en 2020 y 2021, el fondo presentó reservas en ceros por los reintegros a la TESOFE ante la disminución de ingresos del Gobierno Federal, asociado a menores ingresos petroleros y menor recaudación tributaria y de derechos, productos y aprovechamientos que se estimaron en la LIF.

Al cierre de 2022, el fondo presentó un ingreso total de 16 mil 169 mdp, un gasto de 500 mil pesos y un saldo de 25 mil 978.4 mdp, de los cuales, 14 mil 571 mdp corresponden a las reservas (ver figura 2). Pese a que el gasto fue menor que los ingresos y que las reservas están cubiertas, los recursos del FEIP no han recuperado los montos que permitieron enfrentar la crisis de la COVID-19.

Cabe señalar que durante 2021 se obtuvieron ingresos excedentes por 421 mil 998 mdp (SHCP 2022c) y, al último trimestre de 2022, éstos ascendieron a 422 mil 462.5 mdp (SHCP 2022a). Sin embargo, en 2021 el fondo no recibió ingresos por excedentes y en 2022 los recibió por 6 mil 411 mdp, es decir, el 1.5% del total de los ingresos excedentes.

4.1 La Reforma de 2022

El 4 de noviembre de 2022, la Cámara de Diputados aprobó modificaciones a la LFPRH con el objetivo de fortalecer el FEIP a través de dos nuevos mecanismos: i) reasignar presupuesto no ejercido para el pago de la deuda pública del Gobierno Federal, ii) realizar aportaciones adicionales por medio de activos financieros del propio Gobierno Federal (SHCP 2022d).

Cabe señalar que de 2016 a 2022 se presentaron subejercicios respecto al monto aprobado para el pago de servicio de deuda del Gobierno Federal para todos los años, excepto 2016 y 2020. El mayor subejercicio se observó en 2019 por 42 mil 082 mdp nominales (CIEP 2022). Estos recursos podrían haberse dirigido al FEIP y utilizarse en los casos que la propia normatividad establece para los recursos del fondo.

El dictamen no define claramente cuáles serían los activos financieros que podrían fortalecer la posición financiera del fondo. Sin embargo, con base en la Hoja de Balance del Sector Público dichos activos se clasifican como: depósitos, títulos de deuda, préstamos, participaciones de capital, reservas de seguros, derivados financieros y otras cuentas por cobrar (SHCP 2022a). Es posible que se trate de ese tipo de activos, pero aún persiste la duda acerca de si se trata de instrumentos de deuda pública que puedan potenciar los recursos del fondo.

También persisten dudas acerca de si los activos financieros considerados forman parte del balance en el SHRFSP y sobre si una reasignación de los mismos, incrementaría la deuda bruta. 1

El dictamen establece en sus artículos transitorios un plazo de 90 días para modificar el reglamento sobre la LFPRH. Por lo que, se espera que se establezcan de forma clara los mecanismos de control sobre la nueva modalidad de aportaciones y acerca de los activos financieros a través de los cuales se pueden hacer aportaciones al fondo.

5 Implicaciones de política pública

El FEIP es un fondo de estabilización que tiene como propósito reducir los efectos adversos en las finanzas públicas por disminuciones de los ingresos públicos, ya sea por caídas abruptas en los precios petroleros o por la baja recaudación. La mayor acumulación de estos recursos fue en el periodo de 2016 a 2018. Sin embargo, desde 2019 y posteriormente ante la crisis económica y sanitaria, sus recursos se utilizaron para solventar la caída en los ingresos públicos de esos años.

Con escasas reservas y con bajas aportaciones, las finanzas públicas se mantienen vulnerables ante posibles eventualidades económicas y fiscales. Aunque en 2022 se acumularon recursos, al ritmo de acumulación actual, tomaría 17 años alcanzar el saldo nominal de 2018, asumiendo que no se presentarían crisis económicas y que sólo percibieran ingresos por excedentes de la LIF, por lo que es necesario revisar el destino de este tipo de ingresos.

- La SHCP aclaró, por medio de un comunicado, que los activos financieros calificables para esta reasignación únicamente deberán provenir de los activos administrados por la Tesorería de la Federación (activos del Gobierno Federal) y que no se trataba de activos vinculados con los fondos de pensiones ni AFORES. Asimismo, señaló que se deberán mantener los límites de endeudamiento aprobados por el Congreso (SHCP 2022b).↩︎