El Centro de Investigación Económica y Presupuestaria, A.C. (CIEP), con el apoyo de la Leave It in the Ground Initiative (LINGO), realizó el proyecto «La importancia fiscal de Pemex. Hacia la era post-petróleo». El propósito de esta investigación es contribuir a la toma de decisiones en favor de la sostenibilidad fiscal con una visión en el futuro sin petróleo. Para ello, se revisó la situación de Pemex, así como una proyección tipo «modo cosecha» (se evita el gasto de capital y se enfoca en “cosechar” los hidrocarburos con la infraestructura existente). Esta investigación es un acercamiento de las posibles perspectivas a abordar sobre Pemex después del petróleo, desde un punto de vista fiscal.

1 Autosuficiencia y necesidades energéticas

Pemex juega un papel múltiple en el desarrollo económico y energético del país. México, al estar suscrito a acuerdos internacionales para impulsar la transición energética, se comprometió a sustituir paulatinamente el actual uso de combustibles fósiles por energías limpias y renovables.

1.1 La política nacional

Actualmente, a través del PROSENER 2020-2024, la política energética está orientada a: “alcanzar y mantener la autosuficiencia energética sostenible para satisfacer la demanda energética de la población con producción nacional”. En dicho programa, se plantea la necesidad de aumentar las actividades de exploración e infraestructura de hidrocarburos y derivados. Si bien, también hace referencia a la incorporación de energías limpias a la matriz energética nacional, no incluye instrumentos con los cuales se planea ejecutar.

1.1.1 Autosuficiencia vs. seguridad

En este contexto, es necesario distinguir entre autosuficiencia y seguridad energética. Aunque ambas convergen entre sí para el diseño de políticas, cada una contempla circunstancias diferentes (Rodriguez 2018).

Por un lado, la autosuficiencia energética tomó protagonismo en los años 70’s, cuando Estados Unidos, Europa, China e India se vieron vulnerables ante el embargo de la OPEP. A partir de ese momento, este concepto se enmarcó bajo la protección de una posición internacional (Auer 1976). La definición que ahora prevalece incorpora la capacidad de satisfacer las necesidades energéticas sin depender de otros países. En este punto, tanto la autosuficiencia como la seguridad energética convergen.

Por otro lado, la seguridad energética se define como “suministros estables y continuos a precios asequibles” (Milina 2013). También se interpreta como “la capacidad de un territorio para garantizar el acceso equitativo –en calidad y cantidad– a servicios energéticos resilientes que permitan el desarrollo humano y económico sostenible de su población” (Urquiza 2020). En este sentido, la pobreza energética se entiende como la insatisfacción de las necesidades energéticas.

Así, si bien ambas definiciones contemplan las necesidades energéticas, hay que precisar que no son deseos energéticos. Entendiendo el contexto local, la definición de seguridad energética debería ser la “capacidad de satisfacer las necesidades energéticas básicas de una población de forma sostenible” (LINGO 2015).

1.1.2 Legislación vigente

La legislación es un elemento fundamental que establece el marco regulatorio y las bases para la implementación de políticas y proyectos. La CPEUM establece, en su artículo 25, la rectoría del Estado en el sector energético. A través de ella, se le permite ejecutar disposiciones que garanticen la seguridad energética y la transición energética.

El artículo 27 de la CPEUM, establece que corresponde a la Nación el dominio de los hidrocarburos en el subsuelo y el artículo 28 establece las actividades estratégicas del Estado en planeación y control del sistema eléctrico nacional, el servicio público de transmisión y distribución, así como en la exploración y extracción de hidrocarburos.

La Reforma Energética de 2013 trajo consigo una serie de cambios constitucionales significativos; específicamente, en las actividades que antes realizaban exclusivamente el Estado y Pemex1. Los cambios más importantes que se llevaron a cabo a los artículos antes mencionados son:

- Participación privada en la exploración y extracción de petróleo y gas, a través de las siguientes modalidades:

- Asignaciones:

- se otorga a la EPE el objetivo exclusivo de explorar y extraer hidrocarburos, con la posibilidad de firmar contratos de servicios con particulares. Las asignaciones permiten la adjudicación directa a Pemex.

- Contratos de servicios:

- se otorgan contratos para la exploración y extracción con la EPE o con privados en licencia, utilidad compartida, producción compartida y servicios.

- Creación de la CNH, encargada de regular y supervisar la exploración y producción de hidrocarburos en el país.

- Creación del FMP, fideicomiso público para la administración de los ingresos petroleros, contratos de exploración y extracción de hidrocarburos y la administración de las reservas de largo plazo.

- Nuevas reglas de inversión extranjera en términos de lo dispuesto en el artículo 25 de la CPEUM.

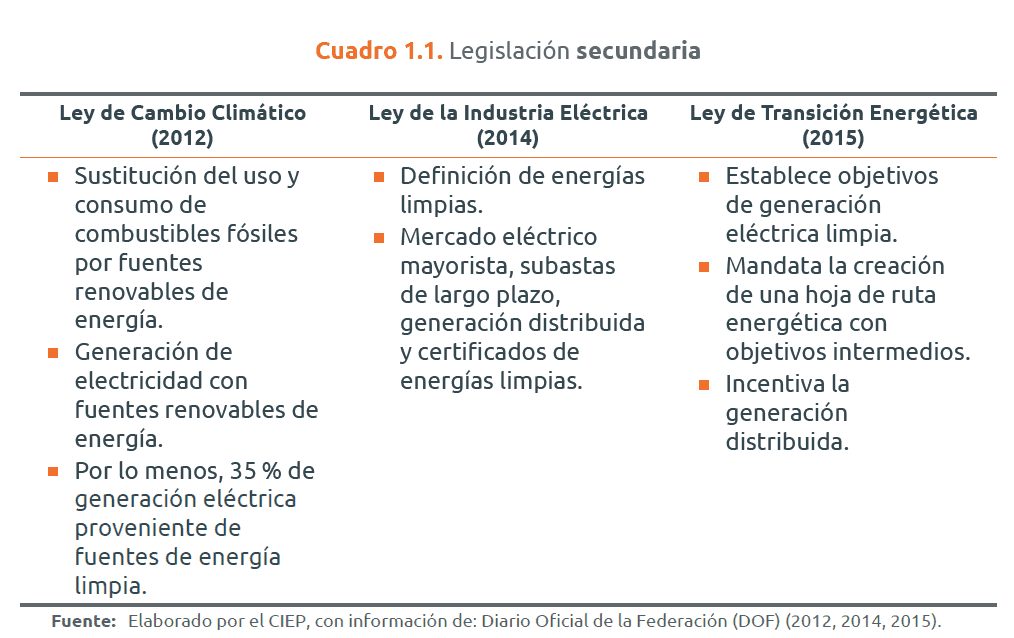

Particularmente, la legislación mexicana confiere obligaciones a la federación para avanzar en la transición energética. Por un lado, la LGCC confirma los compromisos adquiridos en el Acuerdo de París , al estipular como uno de los objetivos, la sustitución de los combustibles fósiles por fuentes renovables de energía. Por otro lado, la LIE promueve la generación de energía limpia con instrumentos y metas2, en conjunto con la LTE. El Cuadro 1.1 resalta los objetivos de cada una de ellas.

1.2 La política internacional

Adicionalmente, México se encuentra suscrito al Acuerdo de París y a los ODS de la Agenda 2030, cuyos compromisos coaccionan sobre el sector energético a fin de acelerar su transición hacia energías renovables, limpias y más amigables con el medio ambiente.

1.2.1 Acuerdo de París

El Acuerdo de París es un tratado internacional sobre el cambio climático, jurídicamente vinculante, y fue suscrito por 196 países. Una vez suscrito al acuerdo, México confirmó sus CND, las cuales deben tener una progresión quinquenal con respecto a las vigentes.

En 2014, México se comprometió a reducir sus emisiones de GEI en un 22% para el año 2030, en comparación con su línea base, y a disminuir las emisiones de Carbono Negro en un 51%. Para el sector eléctrico, se estableció la meta de generar el 35% de la electricidad a partir de fuentes de energía limpia y aumentar esta cifra al 43% para el año 20303.

1.2.2 Agenda 2030

Por otra parte, los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 son un llamado a mejorar las condiciones económicas, sociales y ambientales para el año 2030. Fue suscrita por todos los países del mundo. A diferencia del Acuerdo de París, sus objetivos no son jurídicamente obligatorios.

Los ODS 7 “Energía asequible y no contaminante” y 13 “Acción por el clima” contemplan a 2030, el acceso universal a servicios energéticos, asequibles y modernos; aumento en la proporción de energía renovable; aumento en la cooperación de investigación relativo a energía limpia; e incorporar medidas relativas al cambio climático en las políticas, estrategias y planes.

1.3 El rol energético de Pemex

Con lo mencionado anteriormente, el PROSENER se enfrenta con la legislación mexicana vigente y los compromisos internacionales. Toda vez que en él se menciona que, para alcanzar la autosuficiencia energética, es necesario incrementar la infraestructura de hidrocarburos y petrolíferos. Definida de esta manera y ante un nuevo contexto económico, político y social, el cambio en el desarrollo de la política energética de México es urgente.

Un cambio bajo los argumentos previamente expuestos, permitirá el cumplimiento tanto de la autosuficiencia energética (en términos, en los que prevalezca el uso de energías limpias) como de los compromisos internacionales suscritos. En este proceso de transformación energética, Pemex podría jugar un papel muy importante. Por lo cual, esta empresa debe de contemplar y visualizar todos los aspectos que la rodean, con el fin de asegurar para el futuro tanto la seguridad como la autosuficiencia energética.

2 Pemex como empresa

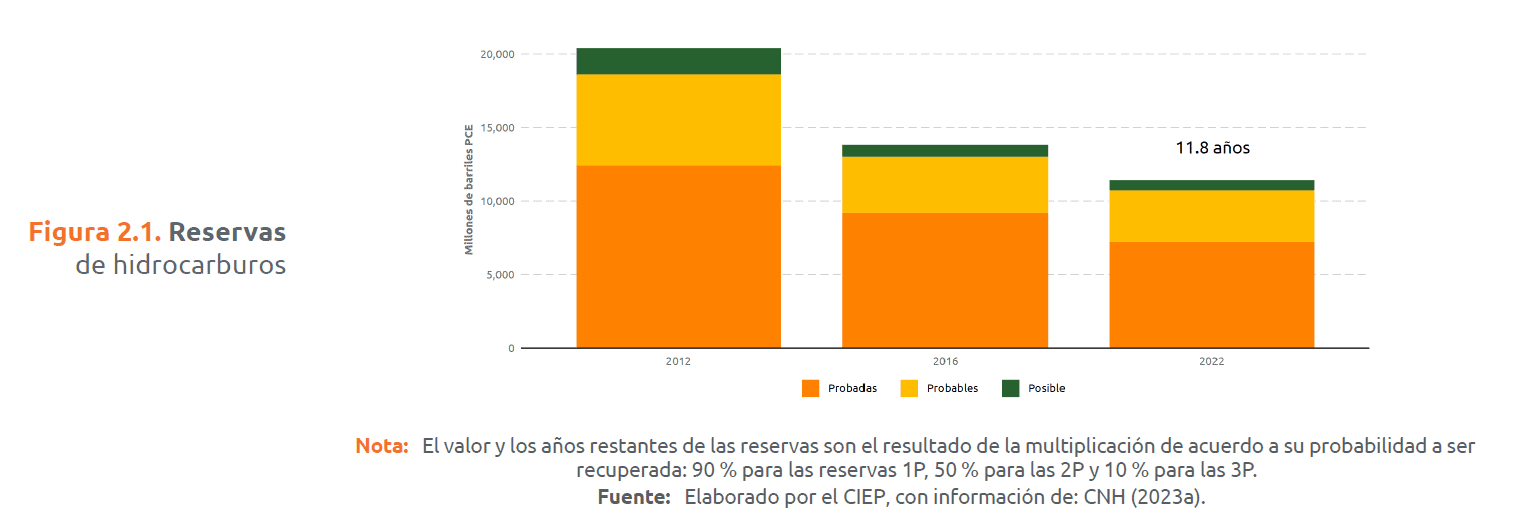

Las reservas de petróleo no solo representan una fuente de ingresos para el gobierno, sino también una riqueza nacional e intergeneracional4. En los últimos años, las reservas petroleras de México han presentado una reducción asociada a su extracción, que ha generado tan solo un valor de 1,043 millones de dólares para el fondo de las generaciones futuras.

Las reservas de hidrocarburos, multiplicadas por la probabilidad de recuperación de las reservas (i.e. 90% para las reservas 1P, 50% para las 2P y 10% para las 3P) muestran que, en 2012, el país contaba con una reserva de 20 mil 373 Mbpce. Sin embargo, en la última década, se ha extraído el 43.9%, lo que ha provocado que, para el año 2022, las reservas totales se reduzcan a 11 mil 431 Mbpce5 (Figura 2.1). Se calcula que estas reservas se agotarán en 11.8 años.

2.1 La extracción

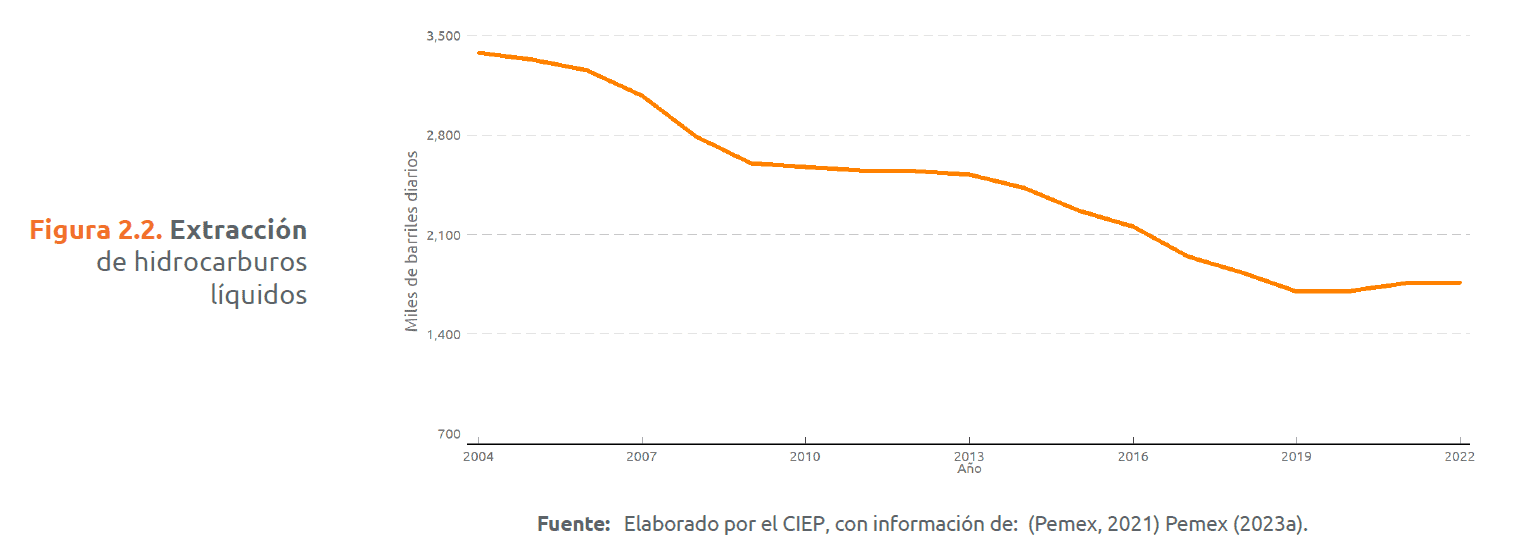

La extracción de hidrocarburos líquidos ha ido disminuyendo, debido al agotamiento natural de los campos petroleros y a la falta de inversión en exploración. En 2018, la extracción fue de 1 millón 833 mil barriles de petróleo diarios y, para 2022, disminuyó a 1 millón 764 mil barriles o 3.7% menos (Figura 2.2). Las exportaciones de petróleo crudo disminuyeran en un 19.5% (Pemex 2023).

Los planes de negocios de Pemex y sus Empresas Productivas Subsidiarias han tenido, como objetivo estratégico, el incremento de la extracción de hidrocarburos. El fortalecimiento financiero del cual ha sido objeto en los últimos años, le ha permitido mantener estable la extracción de hidrocarburos líquidos. Con un nivel de extracción como el que se presenta, significaría agudizar la disminución de las reservas con mayor rapidez.

2.2 El patrimonio

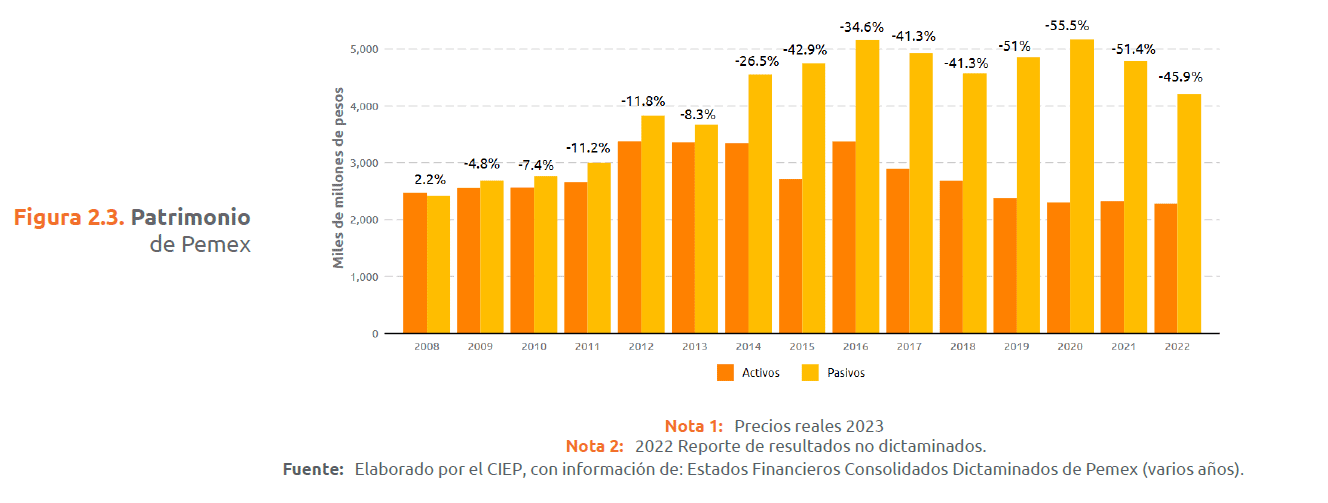

El patrimonio de Pemex es propiedad del gobierno federal6 y se destina exclusivamente a la exploración, producción y comercialización de hidrocarburos. Dicho patrimonio está compuesto por la suma de los activos menos la resta de los pasivos y, en los últimos años, ha evolucionado de forma negativa. En 2008, los activos de Pemex eran 2.2 % mayores a sus pasivos; en 2022, los pasivos fueron 45.9% mayores a sus activos (Figura 2.3).

2.2.1 Pasivos totales

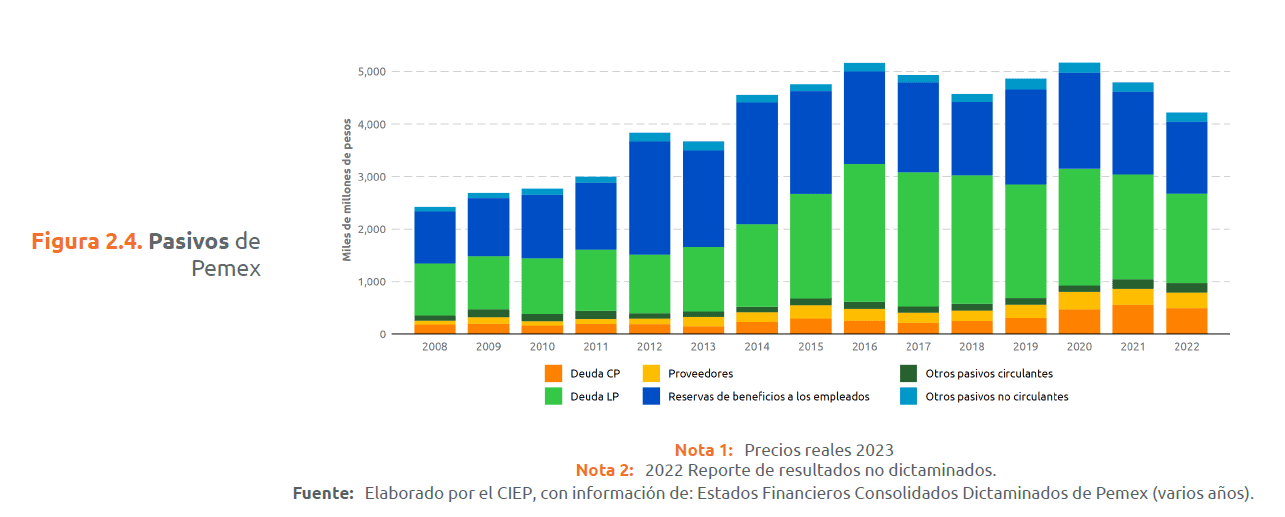

Los pasivos, entendidos como la adquisición de obligaciones provenientes de contratación o emisión de instrumentos financieros de deuda de Pemex, se dividen en pasivo circulante (corto plazo) y pasivo no circulante (largo plazo). El pasivo circulante es comprendido por: deuda de corto plazo; proveedores; impuestos y derechos por pagar; cuentas y gastos acumulados por pagar; instrumentos financieros; y arrendamiento. El pasivo no circulante es comprendido por: deuda de largo plazo; beneficios a los empleados ; provisión para créditos diversos; otros pasivos, impuestos diferidos; y arrendamiento de largo plazo. Los pasivos deuda de largo plazo y beneficios a los empleados han tenido una mayor participación porcentual en el total (Figura 2.4). Los pasivos de Pemex alcanzaron un valor de 4 billones 214 mmdp en 2022. Esto representa, que cada mexicano tiene asumida una deuda de 33 mil 437 pesos por tales obligaciones por parte de Pemex.

De los pasivos financieros de Pemex, destacan las deudas de corto y largo plazo. La primera ha representado, en promedio, el 6.7% de los pasivos mientras que, la segunda, el 41.4%. Ambas deudas, en 2022, representaron el 52.1% de los pasivos totales o 2 billones 195 mmdp, lo que significa una deuda per cápita por cada mexicano de 17 mil 418 pesos.

Pemex cuenta con diferentes beneficios para sus trabajadores: el primero, denominado como Plan de beneficio definido7, se basa en los años de servicios cumplidos y su remuneración a la fecha de retiro; los otros planes cubren beneficios post-empleo8 y no forman parte de las contribuciones de los trabajadores ni corresponden a la prima de antigüedad. En 2022, el 32.5% de los pasivos fueron representados por los beneficios de los trabajadores o un billón 372 mmdp. Es decir, cada mexicano debe, a los trabajadores de Pemex, 10 mil 884 pesos.

2.2.2 Activos totales

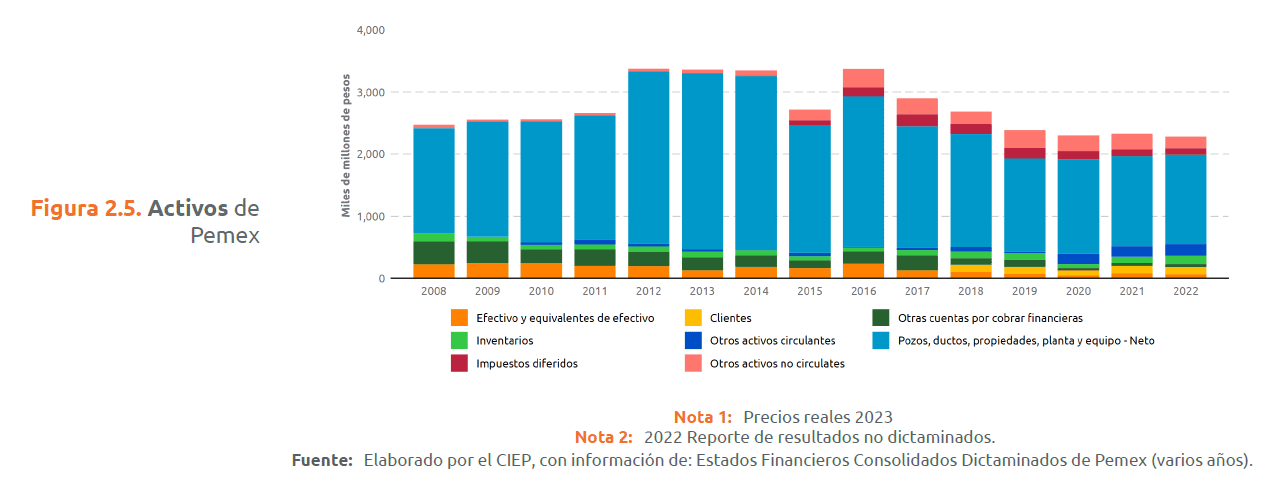

Los activos entendidos como recursos físicos, financieros e intangibles con potencial de generar beneficios económicos en el futuro para Pemex, se dividen en activo circulante y no circulante. El activo circulante es comprendido por: efectivo; clientes; cuentas por cobrar financieras y no financieras; inventarios; bonos del gobierno federal a corto plazo y otros activos circulantes. Por su parte, el activo no circulante es comprendido por: inversiones, pozos, ductos y equipo; documentos por cobrar a largo plazo; impuestos diferidos; activos intangibles; otros activos; bonos del gobierno federal a largo plazo; y derechos de uso (Figura 2.5).

El concepto Pozos, ductos, propiedades, plantas y equipo registra las inversiones de activos al costo de adquisición o construcción, neto de depreciación acumulada y pérdidas de deterioro9, los cuales han promediado el 71.9% de los activos totales. En 2022, su proporción en el total de los activos fue de 62.8%.

Aunque los porcentajes de efectivo y equivalente a efectivo han disminuido, esta tendencia ha sido compensada por el aumento en otras cuentas por cobrar no financieras10, clientes11, inventarios12 y bonos del Gobierno Federal de corto y largo plazo, lo que ha contribuido a mantener estable el balance de activos de Pemex.

2.2.3 Déficits acumulados

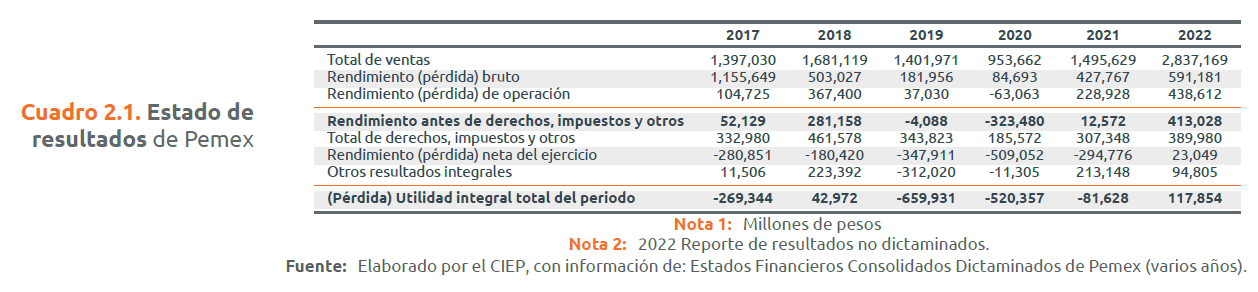

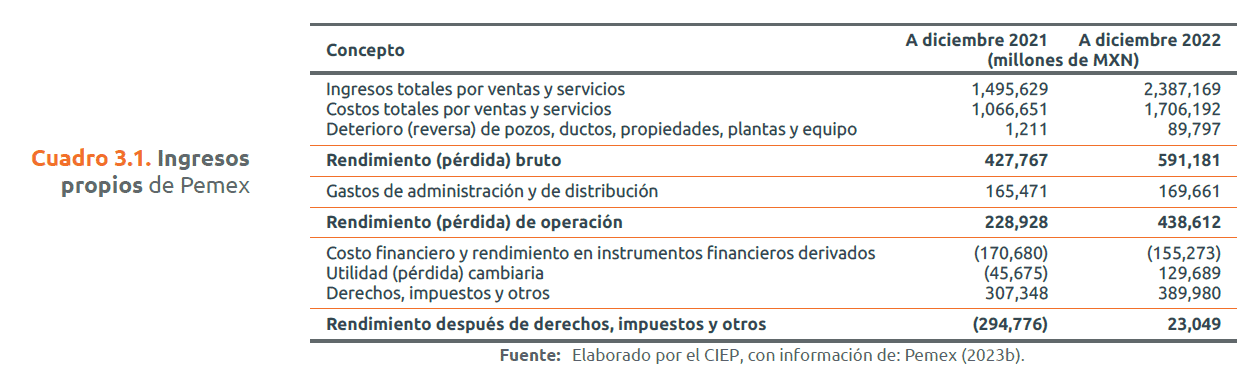

La operación de Pemex, en los últimos años, ha generado más pérdidas que utilidades. Dichos resultados han sido reflejo de menores ingresos dado el bajo precio del crudo, así como incrementos en su costo de ventas; gastos de distribución, transportación y venta; gastos de administración; costo financiero; y pago de derechos e impuestos (Cuadro 2.1). En 2022, Pemex presentó una utilidad neta de 23 mil 049 mdp, después de 10 años de no haberlo hecho. Al cierre de 2022, se presentó una utilidad integral por 117 mil 854 mdp, dado los incrementos en el precio del crudo de dicho año.

2.2.4 El patrimonio futuro

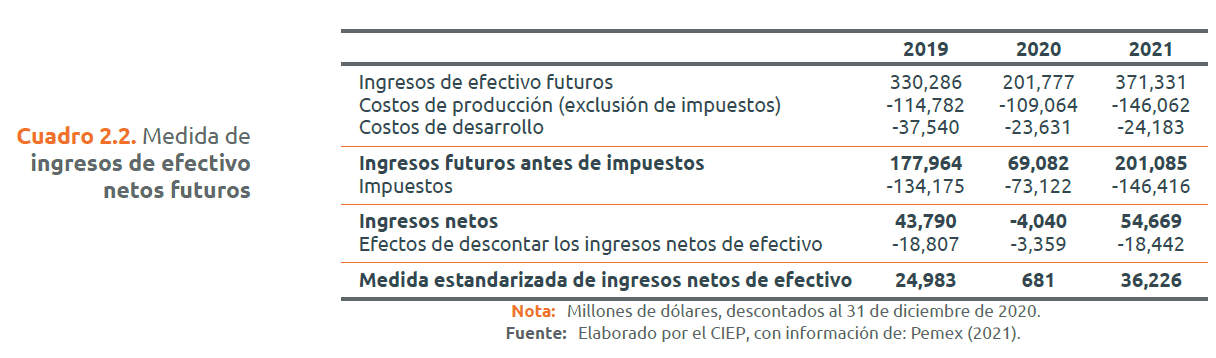

En el reporte 20-F13, se presenta la estimación del valor presente neto de los ingresos futuros provenientes de las reservas probadas de petróleo y gas14, por parte de Pemex a la SEC. En su último reporte, se presentan ingresos de efectivo futuros por 371 mil 331 millones de dólares.

El descuento de los costos de producción y de desarrollo a los ingresos de efectivo futuros equivaldría al valor de los pasivos de 2022. Sin embargo, dichos ingresos se ven disminuidos por el pago de impuestos. Finalmente, un descuento de los efectos a los ingresos netos refleja un ingreso estimado de 36 mil 226 millones de dólares. Es decir, los ingresos futuros representan únicamente el 23.7% de la deuda total de Pemex (Cuadro 2.2). El resultado muestra el riesgo que enfrenta Pemex para cumplir con las obligaciones de pago, ya que los ingresos futuros previstos hasta 2047 no serían suficientes para cubrir la deuda actual.

2.3 Las subsidiarias: diversidad de negocios de Pemex

La entrada en vigor de la Ley de Petróleos Mexicanos, en 2014, transformó a Pemex de un organismo público descentralizado a una EPE. Una vez designado el Consejo de Administración de Pemex, la SENER publicó en el DOF el acuerdo con el cual entró en vigor su régimen especial en materia de empresas productivas subsidiarias y empresas filiales, las cuales tienen como objetivo:

- Pemex Exploración y Producción

- La exploración y extracción del petróleo y de los carburos de hidrógeno sólidos, líquidos o gaseosos, en el territorio nacional, en la zona económica exclusiva del país así como en el extranjero.

- Pemex Transformación Industrial

- Las actividades de refinación, transformación, procesamiento, importación, exportación, comercialización, expendio al público, elaboración y venta de hidrocarburos, petrolíferos, gas natural y petroquímicos.

- Pemex Perforación y Servicios

- Proveer servicios de perforación, terminación y reparación de pozos, así como la ejecución de los servicios a pozos, entre otros15.

- Pemex Logística

- Prestar el servicio de transporte y almacenamiento de hidrocarburos, petrolíferos y petroquímicos y otros servicios relacionados a Pemex, empresas productivas subsidiarias, empresas filiales y terceros, mediante estrategias de movimiento por ducto y por medios marítimos y terrestres; así como la venta de capacidad para su guarda y manejo, entre otros.

- Pemex Cogeneración y Servicios

- La generación, suministro y comercialización de energía eléctrica y térmica, incluyendo, de forma no limitativa, la producida en centrales eléctricas y de cogeneración; así como la provisión de servicios técnicos y de administración asociados a dichas actividades, para Pemex y terceros, por sí misma o a través de empresas en las que participe de manera directa o indirecta, entre otros16.

- Pemex Fertilizantes

- La producción, distribución y comercialización de amoniaco, fertilizantes y sus derivados, así como la prestación de servicios relacionados, entre otros17.

- Pemex Etileno

- La producción, distribución y comercialización de derivados del metano, etano y del propileno, por cuenta propia o de terceros, entre otros18.

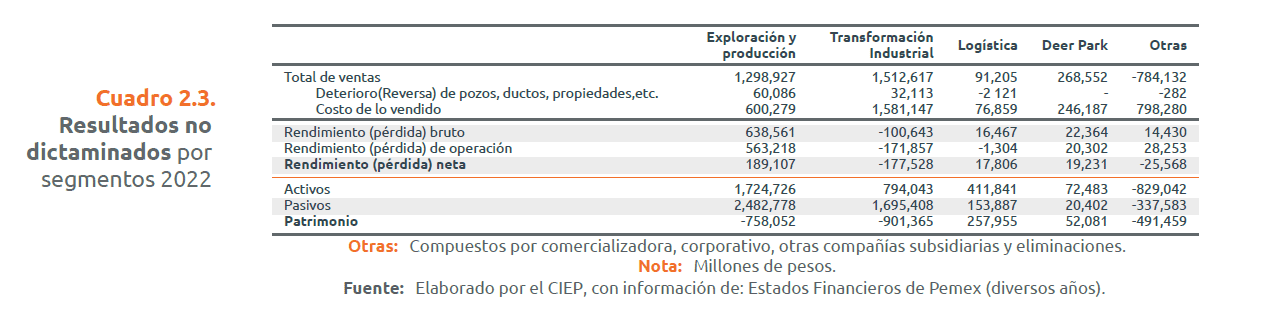

En 2022, Pemex Transformación Industrial registró las mayores ventas entre las subsidiarias. Sin embargo, a diferencia de Pemex Exploración y Producción, Pemex Logística y Deer Park, dicha subsidiaria reportó pérdidas. Deer Park a pesar de generar menores ingresos por ventas, reportó una utilidad neta de 19 mil 231 mdp. Las pérdidas fueron derivadas principalmente por el aumento en el costo de lo vendido (Cuadro 2.3).

2.4 Por un nuevo plan de negocios

En el ámbito energético, México ha experimentado dos grandes reformas: la expropiación petrolera de 1938 y la reforma energética de 2013. La primera permitió al estado mexicano controlar la explotación y producción de petróleo; la segunda, la promoción de la participación privada en las inversiones y la limitación del Estado. Esta última reforma tenía como propósito abrir el sector a las inversiones privadas nacionales y extranjeras, modernizar la administración de las empresas productivas del Estado, optimizar la explotación de recursos en pro de los ingresos del gobierno para proteger las finanzas públicas del país (Torres 2021).

Los cambios a la CPEUM y a las leyes secundarias derivadas de la reforma energética de 2013, implicó la reestructuración de Pemex como institución y de su plan de negocios. Primero, cambió de organismo descentralizado a EPE, seguido de una fragmentación en empresas productivas subsidiarias y empresas filiales; y, segundo, se incluyó la participación privada en la exploración y extracción de hidrocarburos. A pesar de las modificaciones de la industria, Pemex ha mantenido la concentración de la cadena de petrolíferos en el país.

Como parte de la reforma de 2013, se creó el FMP, el cual tiene por objeto la administración de los ingresos petroleros, de los contratos de exploración y extracción de hidrocarburos, así como de la reserva de largo plazo. Esta última es el patrimonio proveniente de los ingresos por actividades de explotación y extracción de hidrocarburos a fin de generar un ahorro en beneficio de las generaciones futuras mexicanas. Los recursos del fondo se constituyen por los remanentes y excedentes del ejercicio fiscal (Apartado 3.2.1). Al 31 de enero de 2023, el valor de la reserva era de mil cuarenta y tres millones de dólares.

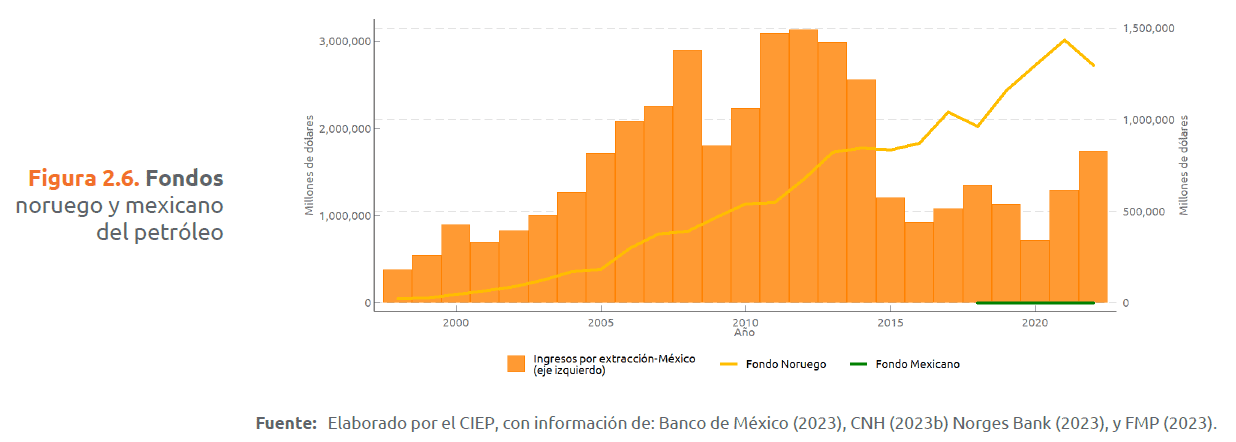

El Government Pension Fund Global es un fondo de ahorro administrado por el Banco Central de Noruega cuyo objetivo es combatir las fluctuaciones en los ingresos por petróleo y, a su vez, servir como apoyo financiero para las generaciones futuras en situaciones complicadas (como la pandemia de COVID-19). La primera inyección de capital fue realizada en el año 1996 y, para 199819, el fondo valía 22 mil 245 mdd. Hoy, el fondo vale un billón 297 mmdd. El portafolio de inversión del fondo consiste en 4 áreas abarcando 70 países, que son el mercado de valores (compra de acciones en 9,938 empresas), activos de renta fija (1,430 bonos de gobiernos y de compañías), bienes raíces (890 propiedades) e infraestructura de energías renovables (una granja eólica en Países Bajos)20.

La reserva de largo plazo del FMP presenta una diferencia de 99.9%respecto al valor del fondo noruego del petróleo. La modificación de la estructura para la constitución de los recursos del fondo de largo plazo le permitirá crear un ahorro (CIEP 2017). Actualmente, el valor del fondo mexicano representa solo el 4.6% del valor que tenía el fondo noruego en 1998, a pesar de los importantes ingresos obtenidos por la extracción de petróleo (Figura 2.6), los cuales no retornarán. Si hoy se compartiera el valor del fondo de cada país entre su población, cada noruego recibiría 239 mil 870 dólares, mientras que, cada mexicano, 8.3 dólares.

Persisten retos y oportunidades en la reestructuración de Pemex y la reserva de largo plazo. Los siguientes criterios enmarcan la necesidad de desarrollar un nuevo plan de negocios para Pemex por los siguientes motivos: transición energética urgente; disminución de las reservas de petróleo; tendencia a la baja de la extracción de petróleo; predominio en el valor de los pasivos sobre activos; mayores pérdidas que utilidades netas; posibles menores ingresos en el futuro que no cubran la deuda actual; y los compromisos internacionales adoptados.

3 La brecha fiscal petrolera

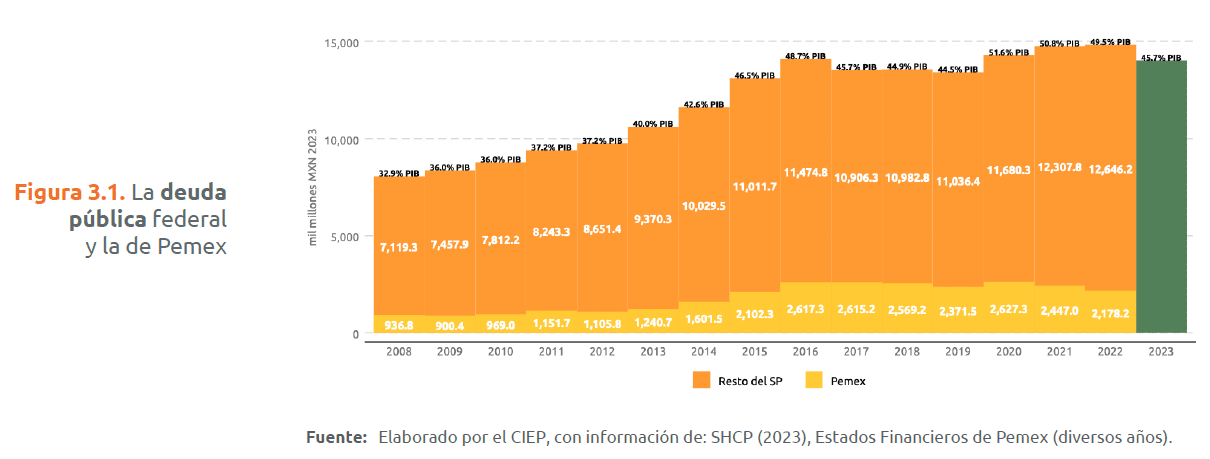

A lo largo del tiempo, las contrataciones financieras del sector público ante sus déficits presupuestarios se capturan en el SHRFSP. La LFPRH lo describe como “el acervo neto de las obligaciones contraídas para alcanzar los objetivos de política pública, tanto de las entidades adscritas al sector público, como de las entidades privadas que actúan por cuenta del Gobierno Federal”. Al 31 de diciembre de 2022, la deuda pública representaba 13.6 billones MXN21, de la cual 2.2 billones MXN22 fueron las obligaciones de Pemex (Figura 3.1).

3.1 La sostenibilidad después del petróleo

La sostenibilidad fiscal es clave para la estabilidad económica. En el contexto actual, la brecha entre los ingresos y los gastos públicos podría poner en una senda insostenible a la deuda pública. Este desequilibrio conllevaría a una inequidad intergeneracional, con transferencia de obligaciones fiscales hacia las futuras generaciones, quienes tendrían que pagar más impuestos y recibir menores bienes y servicios públicos.

3.1.1 La restricción presupuestaria intertemporal

La contabilidad tradicional de la sostenibilidad fiscal (Art. 17 de la LFPRH) está centrada en el porcentaje que representa la deuda pública respecto al nivel de producción (derivado del déficit o superávit entre ingresos y gastos públicos). Sin embargo, esta está sujeta a la definición para la deuda y balance público; las cuales son arbitrarias y pueden variar de país en país23 (Kotlikoff 2013). Para resolver los problemas de definición, la contabilidad de la brecha fiscal se construye en función de la restricción presupuestaria intertemporal (Ecuación 3.1), la cual iguala los ingresos y gastos públicos presentes y futuros (Gokhale and Smetters 2003).

3. 2 La importancia fiscal del petróleo

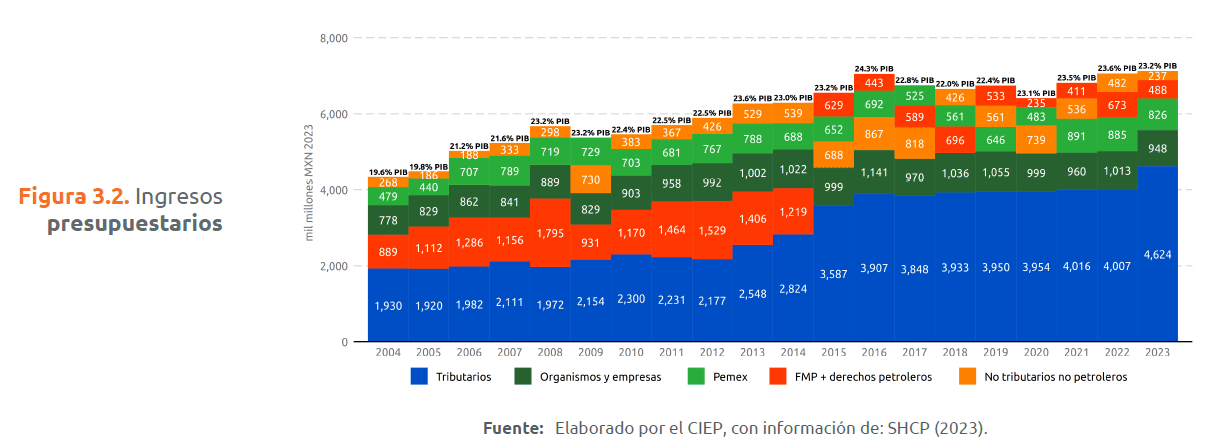

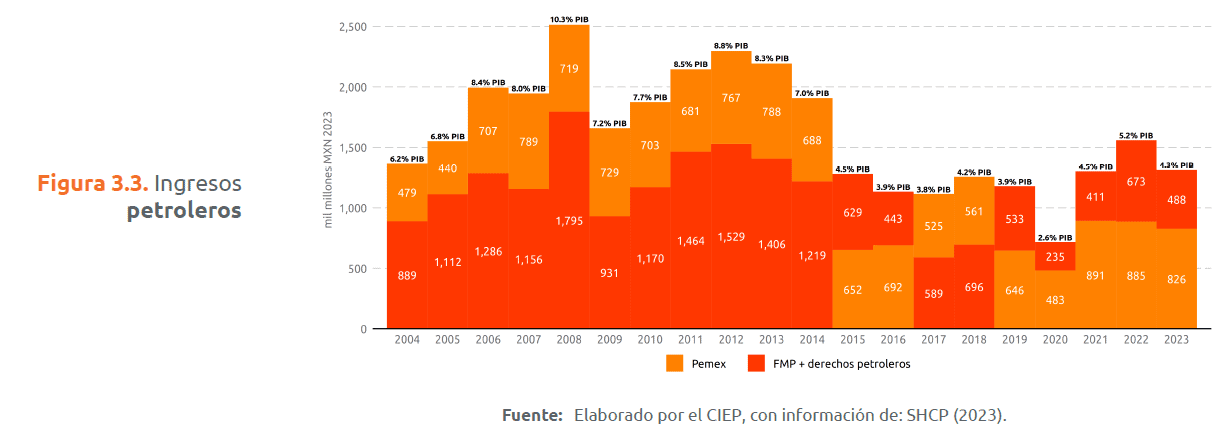

La importancia de los ingresos petroleros (i.e. FMP más ingresos propios de Pemex) dentro de los ingresos presupuestarios ha disminuido desde su máximo histórico en 2008 de 44.3% al estimado 18.4% para 2023. Este 18.4% se compone del 37.1% por transferencias del FMP y de 62.9% de los ingresos propios de Pemex, los cuales en su totalidad no son transferidos al gobierno federal (Figuras 3.2 y 3.3). En su lugar, los ingresos tributarios empezaron a incrementar su relevancia fiscal, tras la Reforma Fiscal 2014, para llegar a representar el actual 64.9%.

3.2.1 Fondo Mexicano del Petróleo

El FMP fue creado tras la Reforma Energética de 2013 con el objetivo de garantizar que los recursos de la exploración y extracción de hidrocarburos se administren con la máxima transparencia y en beneficio de las generaciones futuras de mexicanos. Al 2022, el 65.12% de dichos recursos se han transferido a la TESOFE para su gasto corriente y el restante a (FMP 2023):

- FEIP

- El 24.57% ha sido para este fondo y, al 31 de diciembre de 2022, tenía un saldo de 25,978.4 millones (0.08% del PIB). Su objetivo es contar con reservas suficientes para afrontar posibles caídas de los ingresos del gobierno federal.

- FEIEF

- El 7.15% ha sido para este fondo y, al 31 de diciembre de 2022, tenía un saldo de 21,847.0 millones (0.07% del PIB). Su objetivo es compensar las caídas de las Participaciones por variaciones en la Recaudación Federal Participable para que las entidades federativas mantengan un nivel mínimo de ingresos.

- FEXHI

- El 1.05% ha sido para este fondo y su finalidad es distribuir recursos a las entidades productores de petróleo conforme a su participación en la extracción de hidrocarburos y de gas asociado y no asociado y, por lo tanto, no tiene ningún saldo.

- Fondos de investigación

- El 2.11% ha sido para la TIHSE y, desde 2020, sus montos han ascendido a 4 mil 640 millones (0.01% del PIB).

- Reserva de Ahorro de Largo Plazo

- Cuando los ingresos de hidrocarburos sobrepasen el 4.7% del PIB o cuando las trasferencias del fondo superan las estimadas en LIF, el remanente se destina a esta reserva (lo cual no ha sucedido desde su constitución). Al 28 de febrero de 2023, el valor de la reserva era de 18,599.4 millones (0.06% del PIB)

3.2.2 Ingresos propios de Pemex

A pesar de que sus ingresos representan el equivalente a 8.4% del PIB, su rendimiento de operación (i.e. después de costos de venta y servicios y de gastos administrativos) en 2022 fue de 18.4% de los ingresos por ventas totales. Más aún, después del pago de derechos, impuestos y otras obligaciones fiscales, su rendimiento es de únicamente el 1.0%.

3.3 La asignación del gasto en Pemex

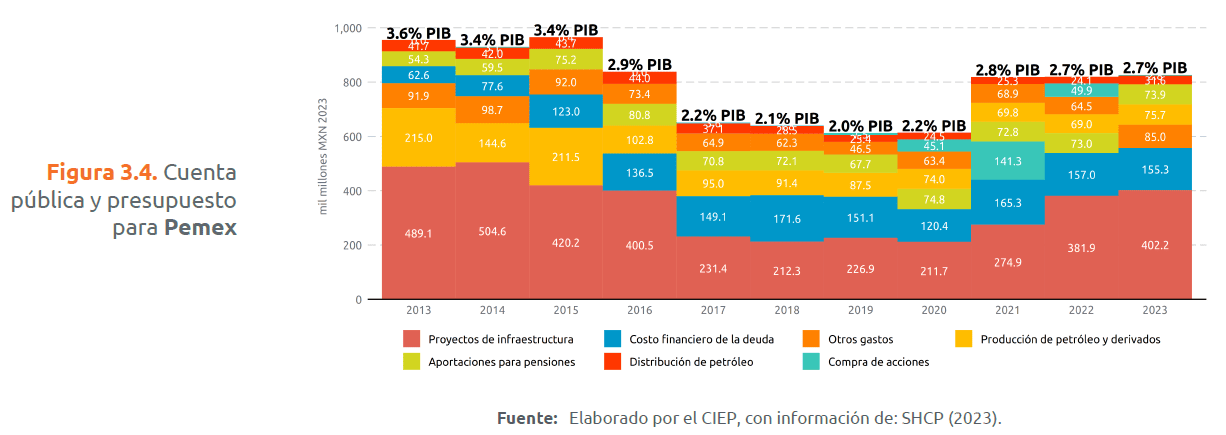

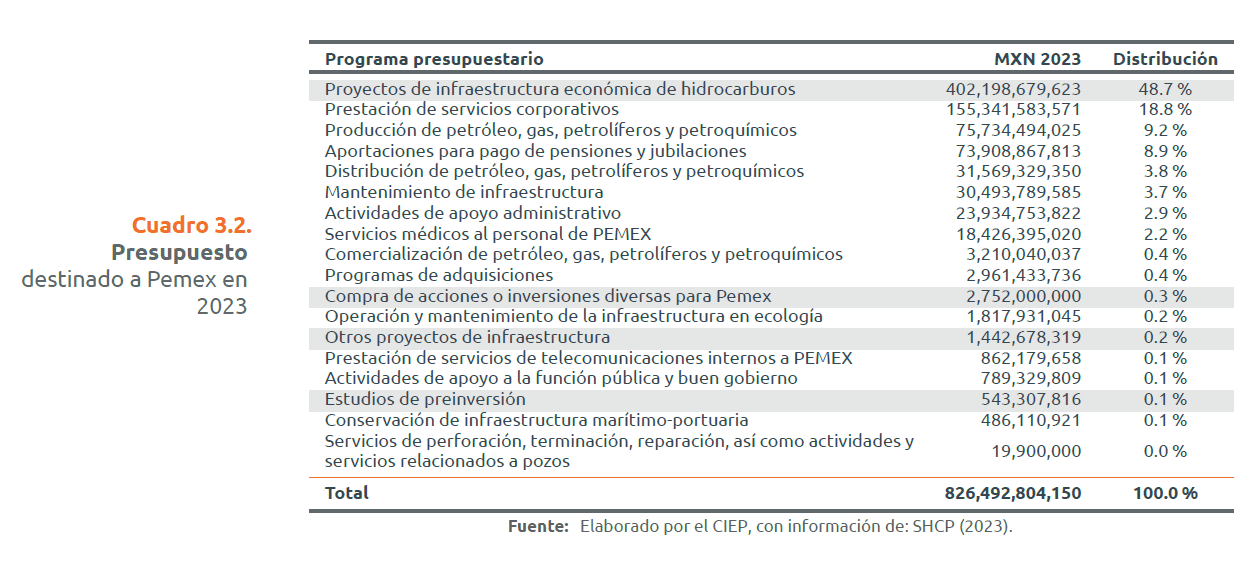

Por otro lado, el principal destino del presupuesto destinado a Pemex corresponde, en 48.7% para 2023, a los proyectos infraestructura de hidrocarburos (Figura 3.4). En segundo lugar, se encuentra la prestación de servicios corporativos que corresponde al costo financiero de su deuda. En tercera y cuarta posición, respectivamente, con magnitudes similares, se encuentran las extracción y producción petrolera y el pago de pensiones y jubilaciones.

Al comparar la asignación de recursos para Pemex, respecto a sus ingresos proyectados para el año 2023, se observa que estos últimos no se traducen en una contribución neta a las finanzas públicas de México. Esto se debe a que los ingresos propios, estimados en 826 mil 492 mdp, coinciden con sus gastos operativos. En otras palabras, los ingresos que Pemex genera son completamente absorbidos por los gastos en los que incurre.

3.4 El modo cosecha

Bajo el supuesto de que Pemex, con la estructura de 2023, entre en un proceso harvest mode (i.e. modo cosecha, donde se evita el gasto de capital y se enfoca en “cosechar” los hidrocarburos con la infraestructura existente), el 49.3% del gasto presupuestado se disminuiría24. El restante son obligaciones hacia sus inversionistas, pensionados y trabajadores, así como diversos servicios de operación, mantenimiento y distribución.

3.4.1 La brecha fiscal del modo cosecha

Así, ante un escenario post-petróleo, donde Pemex no aporta recursos y sus pasivos son absorbidos por la Federación, algunas consideraciones fiscales serían:

- ¿Cuántos ingresos adicionales habría que recaudar para que el resto del sector público mantenga, al menos, en su trayectoria actual de deuda?

- ¿Cuánto gasto tendría que recortarse para satisfacer la restricción presupuestaria intertemporal?

- ¿Cuántas obligaciones Pemex les está heredando a las futuras generaciones, como porcentaje del PIB y en términos per cápita?

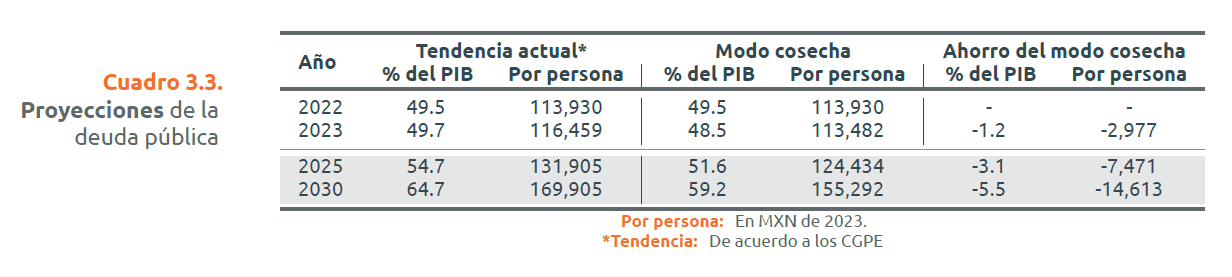

La situación fiscal en México se ve acentuada por la transición demográfica que influyen sobre los niveles de recaudación y de gasto público por parte de una población más envejecida: tales como los servicios educativos, de salud y pensiones. La brecha fiscal utiliza esta información para estimar una recaudación y un gasto potencial de largo plazo, manteniendo las políticas fiscales constantes y utilizando las proyecciones demográficas más recientes. Esto es el insumo principal para calcular una deuda pública potencial para cada año por venir.

Con las políticas de los CGPE 2023 y la tendencia actual de ingresos y gastos, la proyección de la deuda pública, a 2030, representaría el 64.7% del PIB o 169,905 MXN por persona (Cuadro 3.3). Para satisfacer la restricción presupuestaria intertemporal, se tendrían que aumentar los ingresos un 24.3% o disminuir los gastos un 20.9% (o una combinación).

El escenario modo cosecha consiste en dos modificaciones fiscales respecto a las presentadas en los CGPE 2023:

- Disminuir los gastos de Pemex en 49.3% (Cuadro 3.2), en donde se eliminan los proyectos de infraestructura económica de hidrocarburos (48.7% del gasto total), la compra de acciones o inversiones diversas (0.3%), otros proyectos de infraestructura (0.2%) y los estudios de preinversión (0.1%).

- Disminuir los ingresos petroleros en un 8% anual, bajo el supuesto de que, entre menos se invierta en nueva infraestructura, la extracción promedio empezará a decrecer (Kühne et al. 2022).

La proyección de la deuda pública a 2030 representaría el 59.2% del PIB o 155,292 MXN por persona (Cuadro 3.3). De este modo, para satisfacer la restricción presupuestaria intertemporal, se tendrían que aumentar los ingresos un 22.0% o disminuir los gastos un 19.3% (o una combinación). En valor presente, esto significaría una reducción de la deuda pública en 1,992,942.0 millones MXN a 2030, 5.5% del PIB futuro o de 14,613 MXN por persona. Esto equivale a liquidar los pasivos a empleados, en caso de reasignar los recursos ahorrados (Apartado 2.2.1).

4 Implicaciones de política pública

Contexto energético

Todas y todos estamos inmersos en un ecosistema que hemos llevado a niveles alarmantes de contaminación y desequilibrio. A nivel internacional y local, existen negociaciones, acuerdos y reglamentos para un menor uso y extracción de energías fósiles, pues dañan la biodiversidad, la salud y las formas de vivir humanas. Dentro de la urgencia climática, surgen las preguntas:

- ¿cómo asegurar nuestras necesidades energéticas después del petróleo?

- ¿cómo sostener nuestras promesas públicas sobre educación, salud, pensiones, entre otras, cuando creemos que podemos financiarlas con la comercialización de hidrocarburos que pronto se agotarán?

Por un lado, la seguridad energética es vital para el ser humano para sus funciones habituales, tales como alimentación, calentamiento, transportación, etc. Por otro lado, la sostenibilidad fiscal es un mecanismo construido para redistribuir los recursos públicos. Esta investigación es un primer acercamiento de las posibles perspectivas a abordar sobre el tema Pemex, después del petróleo desde un punto de vista fiscal. Por esto, para ampliar las conclusiones, se necesitaría una agenda de investigación que siga explorando los siguientes temas:

- Hacia un diseño fiscal sostenible

- Estamos inmersos, asimismo, en leyes y políticas fiscales sobre cómo utilizar los recursos públicos y, actualmente, la deuda sigue creciendo y la capacidad recaudatoria sigue siendo inferior a las promesas de gasto. En 2014, se reformó Pemex, la cual juega un triple papel dentro del sector público. Si esta empresa se vuelve inoperante, tanto por razones comerciales como ambientales, también lo hará el gobierno federal en sus funciones dentro del gasto público y, paralelamente, de la seguridad energética. Las soluciones aún no han sido diseñadas ni tampoco discutidas sobre cómo darle sostenibilidad al actual sistema fiscal.

- Por un nuevo plan para Pemex

- Adicionalmente, están las obligaciones financieras adquiridas por la empresa, a través de sus subsidiarias, con el gobierno, empleados e inversionistas. Legalmente, Pemex está limitada a producir hidrocarburos y derivados y el PROSENER busca la autosuficiencia energética a través de infraestructura petrolera. No obstante, acorde con experiencias internacionales, la empresa pudiera diversificar en productos y servicios con tecnologías más limpias.

- La herencia de Pemex

- Finalmente, estan las preguntas: ¿cómo reutilizar la actual infraestructura petrolera? ¿Los recursos petroleros destinados para las generaciones futuras serán suficientes? Se requiere la construcción de documentos de difusión a estados y municipios, pues éstos reciben transferencias derivadas de los ingresos por hidrocarburos, sobre cómo reasignar sus transferencias federales para fomentar una transición energética desde lo local (cfr. “Instrumentos de Promoción para la Transición Energética25”). Este diseño requeriría entender los recursos naturales bajo una perspectiva intergeneracional (cfr. Goa Foundation).