Las condiciones sociales y económicas entre mujeres y hombres pueden generar sesgos en la carga del sistema tributario sin la necesidad de que las leyes fiscales estipulen un trato diferenciado. En promedio, los hogares en los que predominan las mujeres asignan una proporcióndel gasto relativamente menor sobre productos con Impuesto al Valor Agregado (IVA) o Impuesto Especial a Producción y Servicios (IEPS); sin embargo, su gasto es 20 % menor. Por lo anterior, la mayor parte de los beneficios fiscales sobre IVA o IEPS tiende a recaer sobre los hombres, no por sus preferencias, sino por sus posibilidades de consumo. Para combatir la desigualdad entre mujeres y hombres desde el sistema fiscal, se debe atender las causas económicas y sociales que provocan las desigualdades, como la inequidad salarial, la carga del trabajo no remunerado y la brecha de ingresos.

1 Sesgos de género en el sistema tributario

La Constitución Política de los Estados Unidos Mexicanos (CPEUM) menciona que mujeres y hombres deben ser iguales ante la ley. Sin embargo, los sistemas tributarios pueden presentar sesgos de género, implícitos o explícitos, debido a su construcción histórica basada en normas sociales y roles de género (Intersecta 2023; Almeida 2021).

Los sesgos implícitos de género se pueden dividir en: i) sesgo por consumo, ii) por impacto en un sector económico o iii) por la carga tributaria de bienes y servicios básicos (Almeida 2021).

1.1 Objetivo y estructura del documento

En una investigación previa, abordamos los sesgos implícitos sobre los impuestos al ingreso y cómo derivado de la baja participación laboral las mujeres aportan menos en términos de ISR (CIEP 2023).

En esta línea, la presente investigación tiene como objetivo identificar si existe un sesgo implícito de género en los impuestos al consumo, dada la composición del hogar. Se analiza el gasto de los hogares en productos asociados a impuestos indirectos al consumo por IVA e IEPS.

Para ello, se examinan las caracteristicas de los hogares en México. Posteriormente, se estima el consumo de productos con IVA e IEPS como proporción del gasto monetario. Finalmente, se presentan implicaciones de política pública.

Para esta investigación segmentamos los hogares según el jefe del hogar y la cantidad relativa de mujeres en el hogar (hogar feminizado) con las siguientes clasificaciones:

- Hogar Feminizado + Jefa de familia mujer

- Hogar Feminizado + Jefe de familia hombre

- Hogar No feminizado + Jefa de familia mujer

- Hogar No feminizado + Jefe de familia hombre

2 Tipos de hogares en México

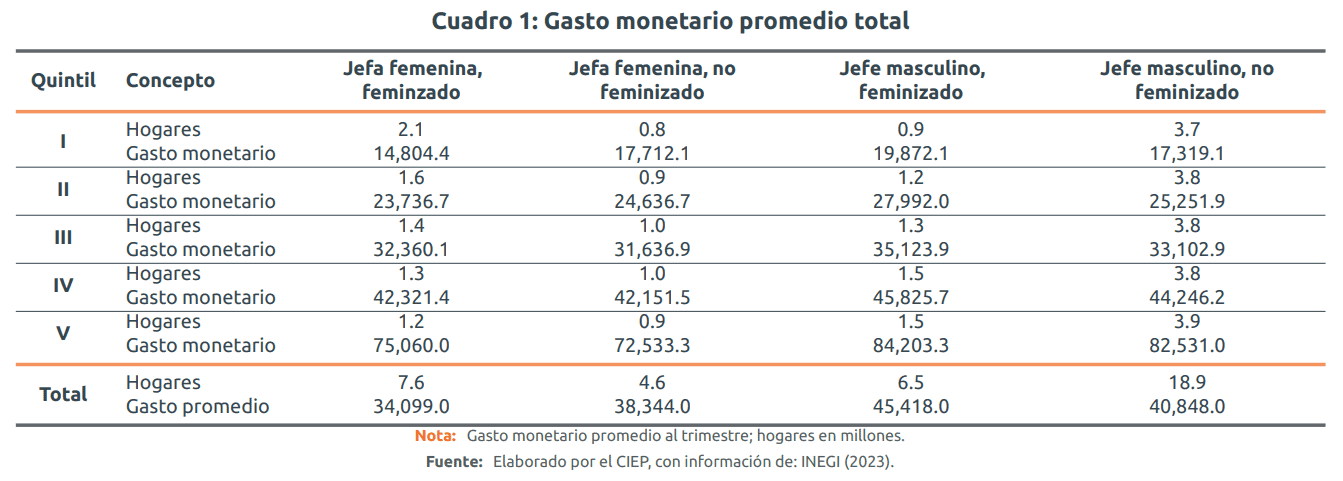

En México, los hogares y sus patrones de consumo son diversos. En el país hay 18.9 millones de hogares en los que el jefe es hombre y los integrantes son 50% o más hombres, esto es 2.4 veces más que en los hogares con jefa mujer, feminizados. La estructura del hogar con menor prevalencia es el de jefa femenina, no feminizado (Cuadro 1).

Gasto diferenciado según hogares

El gasto promedio de los hogares en los que predominan hombres es 40 mil 848 pesos al trimestre, mientras que el de los hogares en los que predominan mujeres es de 34 mil 099 pesos, esto es 20% menor respecto a los hogares con jefes hombres, masculinizados. Esto refleja la brecha de ingresos entre mujeres y hombres, la baja participación laboral femenina y la carga de trabajo no remunerado sobre mujeres (CIEP 2023).

Desigualdad vertical

Considerando el quintil de ingreso como análisis vertical. Existe una brecha entre el gasto de la misma estructura familiar según quintiles de ingreso. Por ejemplo, los hogares con jefa femenina y feminizados del 20% con mayores ingresos, quintil V, gastan 75 mil 060 pesos, cinco veces lo que gasta el mismo tipo de hogar del 20% con menores ingresos, quintil I (14 mil 804 pesos).

Desigualdad horizontal

Considerando la desigualdad horizontal como el tipo de hogar1, se observa que para todos los quintiles el gasto es mayor en los hogares en los que predominan hombres (jefe masculino, no feminizado) que en los que predominan mujeres (jefa femenina, feminizado). En el quintil I, los hogares con jefa femenina y feminizados gastan 5 mil 063.7 pesos menos que los hogares con jefe hombre, feminizados.

3 Consumo de productos con IVA

El IVA es un impuesto indirecto que grava el valor agregado de todas las etapas de la producción de bienes y servicios, con excepción de los productos gravados a tasa cero y exentos2. Para 2024, se espera que la recaudación por IVA represente el 26.9% de los ingresos tributarios.

Tasa cero

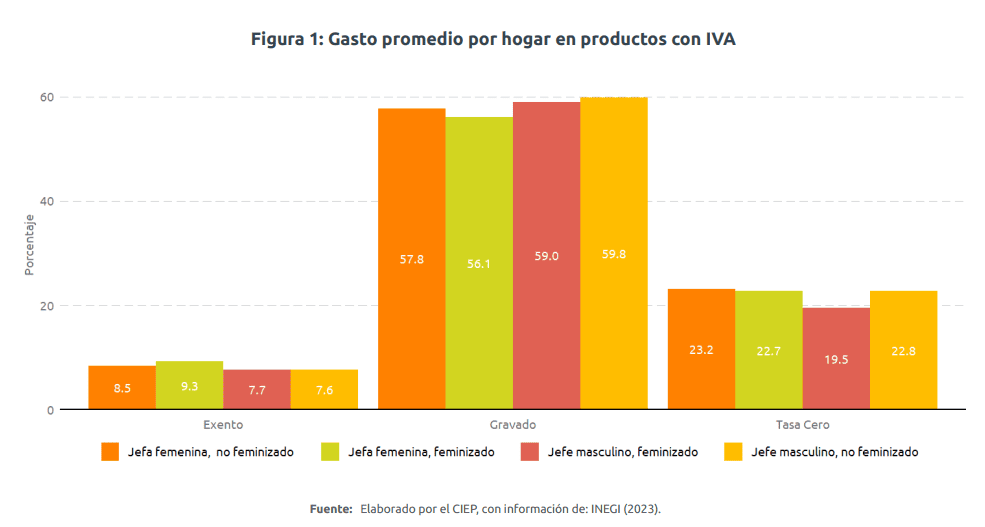

Los productos tasa cero son principalmente los alimentos no procesados y están relacionados con la satisfacción de necesidades básicas. Los hogares que destinan mayor proporción de su gasto a productos tasa cero son los de jefatura femenina no feminizado, mientras que los hogares que destinan menos proporción de su gasto en productos tasa cero son los que tienen jefe masculino y son feminizados (Figura 1).

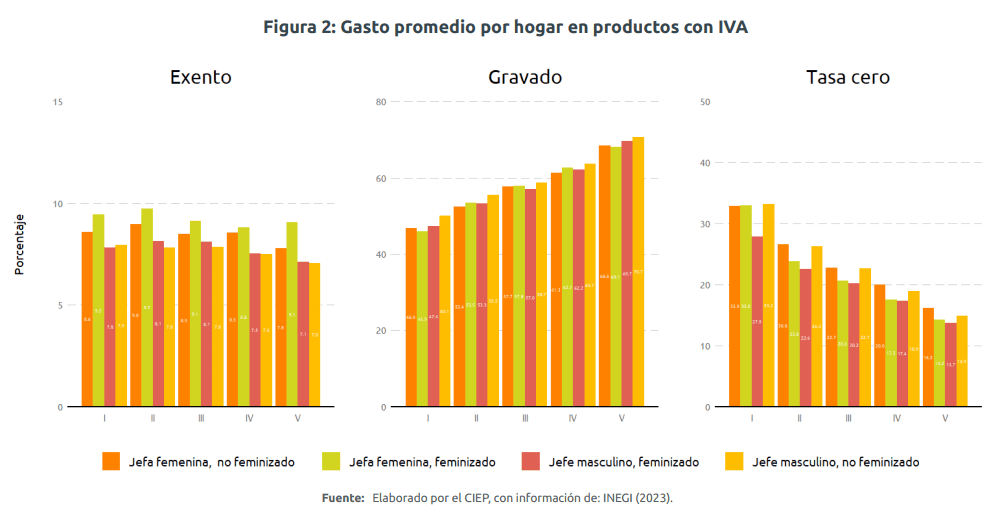

Los hogares que obtiene mayores beneficios de la tasa cero, como proporción de su gasto, son los de quintiles más bajos. Esto refleja que el consumo de productos tasa cero está altamente relacionado con las necesidades del hogar.

Exento

Los productos o servicios exentos se relacionan a razones de política pública como los servicios educativos y el transporte público. Los hogares que se benefician en mayor medida de la exención al IVA, como proporción del gasto, son los de jefatura femenina con hogares feminizados. La exención del IVA es la que muestra menor progresividad como proporción del gasto según quintil de ingreso (Figura 2).

Gravado

Los productos gravados son aquellos que pagan el 16% de IVA. Los hogares con jefes masculinos destinan mayor proporción de su gasto a productos gravados, mientras que los hogares que destinan menor proporción de su gasto a estos productos son los hogares con jefatura femenina feminizados, estos hogares tambien son los que tienen menor gasto monetario trimestral en promedio (Figura 1) .

En los productos gravados se observa una mayor progresividad, ya que los quintiles con mayores ingresos destinan más como proporción de su gasto. Además, si se considerara el gasto total, el resultado seguiría siendo progresivo, ya que los hogares con más recursos ejercen mayores niveles de gasto.

4 Consumo de productos con IEPS

El IEPS es un impuesto al consumo que, además de su objetivo recaudatorio, tiene el objetivo extrafiscal de reducir el consumo de ciertos bienes y servicios debido al daño que puede causarle al consumidor o a terceros (CIEP 2021). Se espera que la recaudación por IEPS represente el 13.9% de los ingresos tributarios en 2024. De los cuáles, los tres principales serían los aplicados:

- Sobre combustibles automotrices 9.23%

- Sobre tacabo labrado 1.9%

- Sobre bebidas alcohólicas 1.6%

En conjunto representarían el 92% de los ingresos por IEPS y 12.8% de los tributarios. Dada su relevancia, en esta sección se analiza la proporción de consumo monetario que destinan los hogares sobre estos productos.

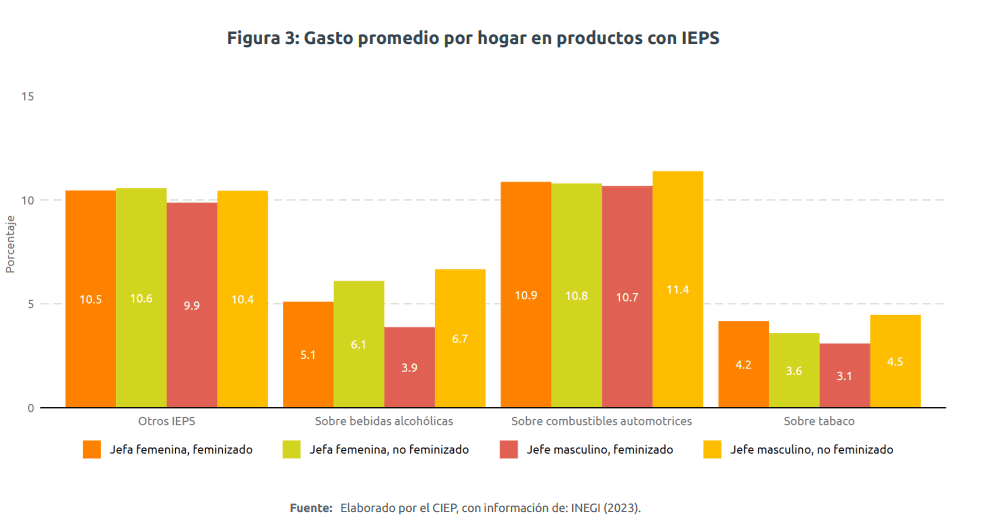

En términos generales, el producto con IEPS al que más gasto destinan las familias es sobre combustibles automotrices, donde los hogares con jefe de familia masculino y no feminizado asignan el 11.4% del gasto monetario en promedio. Este tipo de hogar, es el que más gasta en promedio sobre tabaco y bebidas alcohólicas; sin embargo, los hogares con jefes masculinos y feminizados son los que menos gasta en productos con IEPS. (Figura 3)

Combustibles automotrices

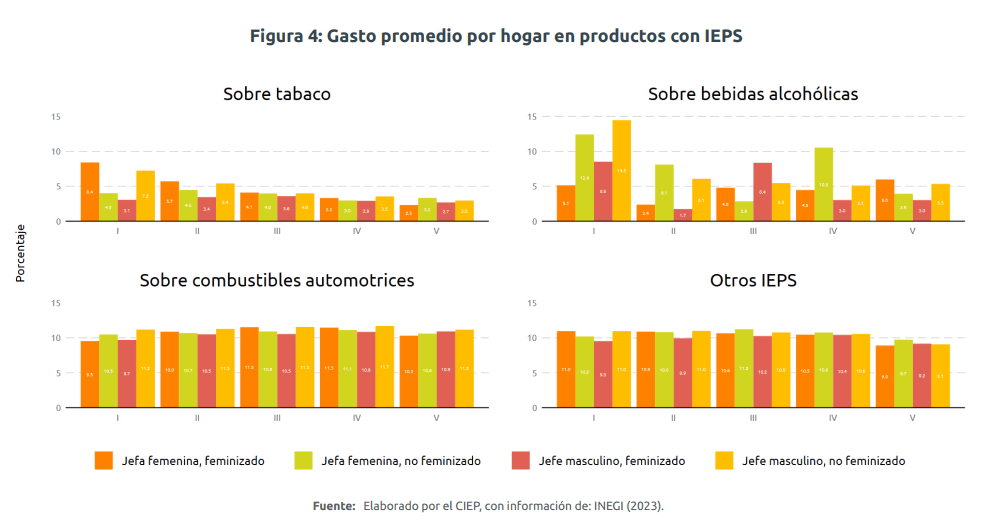

Los hogares destinan entre 9% y 12% de su gasto monetario sobre combustibles automotrices, por lo que no se observa desigualdad vertical significativa. No obstante, al contemplar el gasto total, los hogares con mayores ingresos consumirían mayores cantidades de producto y serían quienes más se beneficiaron de los incentivos fiscales aplicados en 2022 y 2023. (Figura 4)

Tabaco labrado

Los hogares con jefatura femenina feminizados, y jefatura masculina no feminizados son quienes más recursos destinan al consumo de tabaco. Principalmente, en el quintil I, donde los hogares con jefa femenina, feminizados destinan 8.4% de su gasto monetario en promedio y los hogares con jefe masculino, no feminizados destinan 7.2%. La diferencia de medias disminuye a medida que los hogares cuentan con mayores ingresos (desigualdad vertical), ya que los hogares con menos ingresos destinan mayor proporción de su gasto. (Figura 4)

Bebidas alcohólicas

Los hogares no feminizados son quienes destinan una mayor proporción de su gasto sobre bebidas alcohólicas, principalmente en el 40% de hogares con menores recursos. Por ejemplo, en quintil I, los hogares no feminizados con jefa o jefe destinan 12.4% y 14.5% de su gasto promedio sobre estos productos. Cabe destacar que, si bien existe desigualdad vertical, la desigualdad horizontal varía sobre el nivel de ingresos del hogar. Sobre el quintil III, los hogares que aisgnan mayor proporción del gasto sobre bebidas alcohólicas son jefe masculino feminzado (8.4%) y en el quintil V son jefa femenina feminizado (6.0%). (Figura 4)

5 Implicaciones de Política Pública

Desigualdad por ingresos

Los hogares con mayores ingresos destinan más proporción de gasto a los productos gravados con IVA; y los de menores ingresos a productos gravados con tasa cero, lo que abona a la progresividad del Sistema Fiscal. El consumo sobre productos con IEPS como proporción del gasto, es homogéneo para otros IEPS y combustibles; mientras que, es mayor en tabaco y alcohol para quintiles de menores ingresos.

Desigualdad por tipo de hogar

El análisis sobre consumo de productos sugiere que, en promedio, los hogares en los que predominan las mujeres asignan una proporción del gasto ligeramente menor al de hogares donde predominan hombres sobre productos con IVA, o IEPS. Por ejemplo, en productos con IVA, los hogares en los que predominan mujeres gastan un 3.2 pp menos que los hogares en los que predominan hombres, y en IEPS de combustibles, el gasto es un 0.6 pp menor. Sin embargo, el consumo de los hogares en los que predominan los hombres es 20% mayor que los hogares en los que predominan las mujeres.

Desigualdades por sexo

Aunque no hay diferencias significativas en la proporción de gasto en productos gravados en distintos tipos de hogares, las desigualdades se originan en la capacidad de gasto, la brecha salarial de género y la carga de trabajo no remunerado de las mujeres.

Beneficios del sistema

Si se contempla el gasto total, no el proporcional, los hogares predominantemente masculinos aportan más al sistema fiscal y se benefician en mayor medida de los beneficios fiscales. Por ejemplo, hogares masculinos serían más beneficiados por los incentivos a gasolinas respecto a hogares feminizados, no por asignar mayor proporción del gasto, sino por tener mayor capacidad de compra.

Nota y futuras investigaciones:

Es fundamental que desde el Sistema Fiscal se reduzcan los posibles sesgos de género. Futuras líneas de investigación analizarán3 su existencia en productos específicos como el gasto educativo, gasto de bolsillo en salud, productos de gestión menstrual, entre otros bienes y servicios; tal como lo han hecho estudios como los de Perez Fragoso (2018) y Quintana Bautista (2023), entre otras investigaciones.

- Siguiendo con la metodología de Perez Fragoso (2018)↩︎

- Al aplicarse una tasa de 0%, le permite al contribuyente que enajena el bien o servicio acreditar un reembolso del IVA trasladado, lo que genera gastos fiscales; mientras que, la exención por IVA no permite el reembolso (CIEP 2021). Para conocer la lista de productos, consúltese Congreso de la Unión (2021)↩︎

- Tanto como proporción del gasto como montos totales.↩︎