La próxima administración federal posiblemente enfrente problemas tanto fiscales como institucionales. El Gobierno Federal ha mantenido un discurso de austeridad fiscal, aunque su aplicación no ha sido generalizada. El gasto público ha alcanzado niveles máximos históricos, el endeudamiento y su costo financiero siguen avanzando y el espacio fiscal se ha reducido. Ramos como Defensa Nacional, Bienestar, Trabajo y Previsión Social y Energía, se encuentran entre los que han recibido, en conjunto, 190 % más recursos. Mientras que otros como el Instituto Federal de Telecomunicaciones (IFT), la Comisión Nacional de los Derechos Humanos (CNDH), la Comisión Nacional de Hidrocarburos (CNH), Comisión Reguladora de Energía (CRE), Salud y Economía, por mencionar algunos, observan recortes en sus presupuestos de 44.1 % en términos reales. Estos recortes ponen en riesgo la entrega de bienes y servicios públicos de calidad y reducen la capacidad de las instituciones para brindarlos.

1 Introducción

El gobierno federal ha mantenido, a lo largo de la presente administración, un discurso de austeridad en las finanzas públicas. Incluso promulgó leyes en la materia, como la Ley Federal de Austeridad Republicana y de la Ley de Remuneraciones de los Servidores Públicos.

Tras la aprobación de la LIF y del PEF del último año de la administración federal actual, y con el propósito de de observar la forma en que se reflejan dichas medidas de austeridad en el presupuesto asignado, el presente dcoumento elabora un comparativo entre algunas de las principales variables de las finanzas públicas del país, como ingresos, deuda y gasto público. Este último principalmente en su clasificación administrativa, respecto de 2018.

La siguiente sección presenta algunos de los principales argumentos a favor y en contra de la austeridad fiscal y la forma en que se han plasmado en la normatividad en México. La tercera sección muestra información sobre finanzas públicas haciendo un comparativo entre los años 2018 y 2024 para lo cual se utilizan datos de cuenta pública para el primer año y del PEF aprobado para el segundo. La cuarta sección presenta algunas implicaciones de política pública.

2 Austeridad fiscal

La austeridad fiscal se refiere a una política que pretende reducir el déficit y la deuda públicas mediante recortes en el gasto, aumento en los impuestos, o ambos (Clavellina and Meneses 2020).

Para (Alesina, C. Favero, and Giavazi 2019) existen dos tipos de austeridad. El primero se basa en mayores impuestos, tanto directos e indirectos, cuya aplicación ocasiona una menor actividad económica. El segundo tipo de austeridad se basa en recortes al gasto público que provocan, según el mismo autor, costos muy limitados en términos de actividad económica.

Siguiendo a (Alesina, C. Favero, and Giavazi 2019), entre los beneficios de la aplicación de políticas de austeridad a través de la reducción del gasto se encuentran las mejores expectativas y confianza entre los consumidores e inversionistas, pues se reduce la incertidumbre de posibles alzas en los impuestos. El mayor consumo e inversión privados, compensarían la reducción de la demanda agregada, producto del menor gasto público. Mientras que un incremento de impuestos desincentivaría la inversión y la competitividad empresarial.

En contraste, (Blyth 2015), señala que las políticas de austeridad no funcionan, por ser medidas contraccionistas que ocasionan crisis, y señala que no existe evidencia de que la austeridad aumente la confianza de los agentes; en cambio, propone un programa creíble de consolidación fiscal.

Por su parte, (Stanford. 2019) rechaza que la reducción de los déficits públicos por medio de recortes en el gasto, tenga solo impactos modestos en el PIB y el empleo y apunta que la austeridad tiene efectos negativos de largo plazo en el ingreso nacional, incluso con consecuencias intergeneracionales. En el mismo sentido, para (Albo 2019), las políticas de austeridad no consideran los efectos microeconómicos que ocasiona en la redistribución del ingreso. (Bohoslavsky 2018), apunta además que las medidas de austeridad, tienen incluso un efecto mayor en las mujeres, pues reducen la cobertura de las prestaciones y los servicios de protección social que se suman a las desigualdades estructurales de género existentes.

En México, la aplicación de estas medidas de austeridad no es nueva, pues desde la década de los 1980s se habla de la reducción del gasto público y de la menor participación del estado en la economía (Clavellina and Meneses 2020).

3 Comparativo 2018 vs 2024

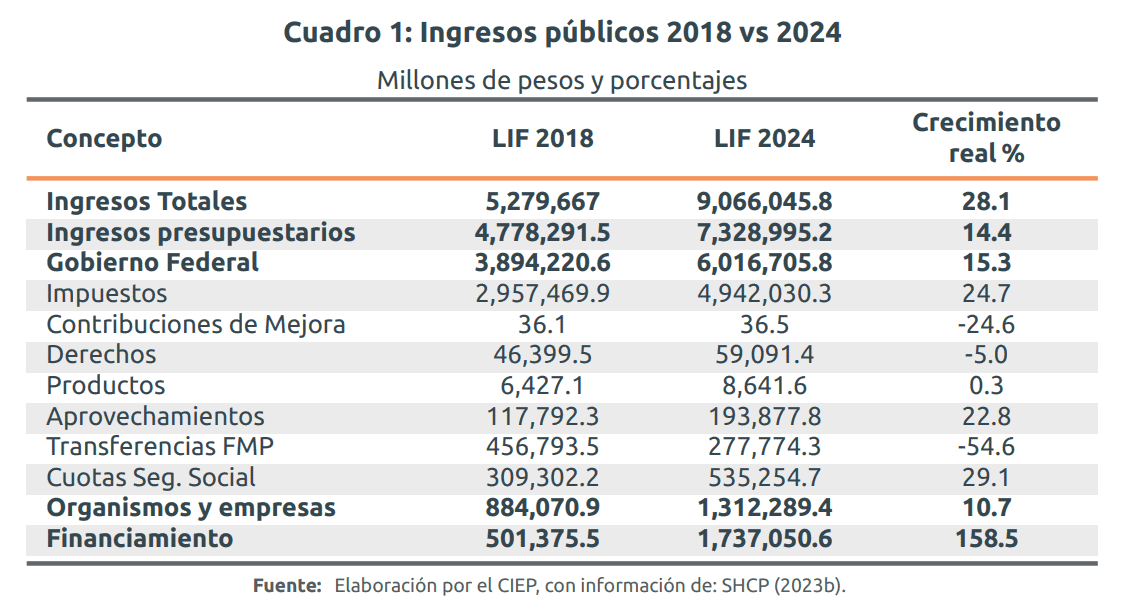

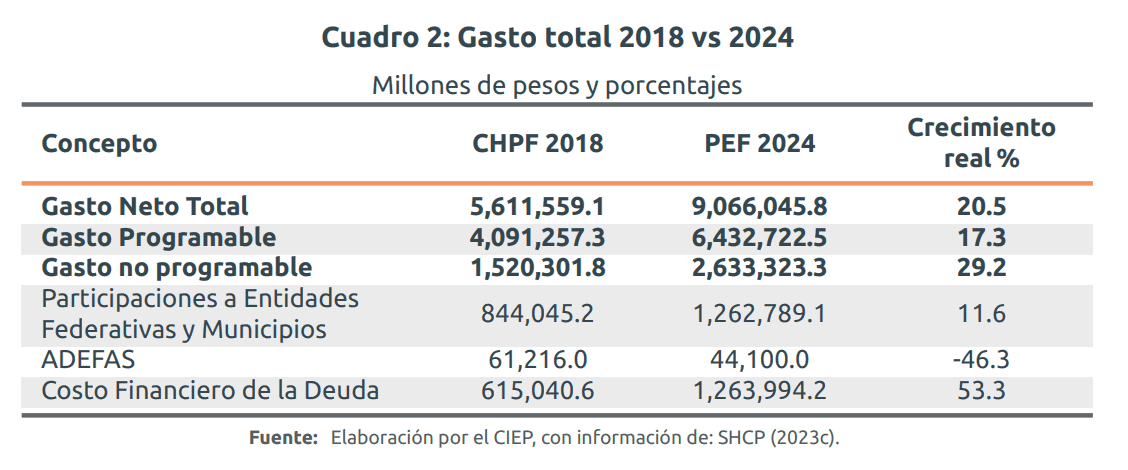

Pese a los cambios normativos, la austeridad no ha sido aplicada en el país para todas las dependencias de la APF. 1 De hecho, el gasto total aumentó 20.5% en términos reales de 2018 a 2024 (Cuadro 2). En contraste, los ingresos presupuestarios aumentaron 14.4% en el mismo periodo. Mientras que los ingresos derivados de financiamiento incuidos en la LIF aumentaron 158.5%.

La deuda pública, a lo largo del período de estudio, habrá aumentado 5.2 puntos porcentuales del PIB, medida a través del SHRFSP habrá pasado de 43.6% del PIB en 2018 a 48.8%, de acuerdo con información de los CGPE 2024 (SHCP 2023). 2

Se trata de una austeridad selectiva en la que, si bien se observan recortes al presupuesto de varios ramos administrativos, se privilegia a otros con incrementos considerables.

3.1 Órganos autónomos

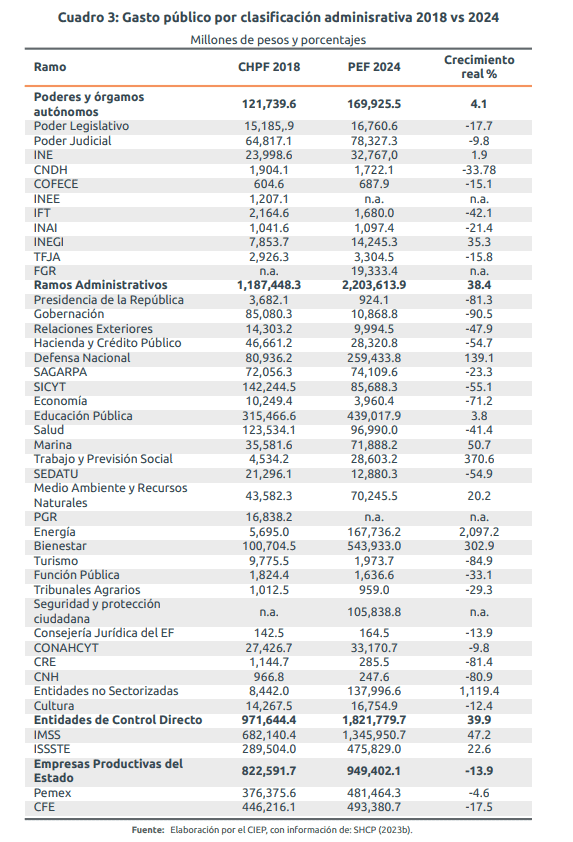

En lo que se refiere a los Órganos Autónomos 3, el aumento en el gasto fue de 4.1%; sin embargo, sólo el INE y el INEGI reportan incrementos presupuestales, por 1.9% y 35.3%, de 2018 a 2024. El resto de los órganos autónomos observa recortes, destacando el de 42.1% al IFT, de 33.8% a la CNDH y de 21.4% al INAI.

3.2 Ramos administrativos

En lo que se refiere a los ramos administrativos, el incremento del gasto fue de 38.4% y se concentró en 8 dependencias. Destaca el aumento de 2,097.2% para Energía; 370.6% para Trabajo y Previsión Social; 302.9% para Bienestar (antes Desarrollo Social) y 139.1% para Defensa (aunque gran parte del aumento corresponde al presupuesto del Tren Maya). Para Marina el aumento fue de 50.7%, para Medio Ambiente de 20.2% y para las Entidades no sectorizadas el aumento fue de 1,119.4% (Cuadro 3).

En contraste, entre los ramos que, en términos relativos, observan mayores recortes se encuentran: Gobernación, con 90.5%; Turismo con 84.9%, Presidencia con 81.3% y CRE y CNH con 81.4 y 80.9%, respectivamente. Otros recortes relevantes se observan en Economía con 71.2%, Hacienda y Crédito público con 54.7%, Infraestructura, Comunicaciones y Transportes con 55.1% y Desarrollo Agrario, Territorial y Urbano con 54.9%. También destaca que Salud presenta un recorte de 41.4% en el período 4.

3.3 Entidades de control directo

En cuanto al IMSS e ISSSTE, tuvieron incrementos por 47.2% y 22.6%, en cada caso. Mientras que para Pemex y CFE se reportan reducciones por 4.6% y 17.5%, respectivamente.

Cabe señalar que no sólo el gasto programable aumentó, también lo hizo el gasto no programable el cual se elevó 29.2% en términos reales en el periodo de análisis. Dentro de este, el costo financiero de la deuda tuvo un aumento de 53.3% en términos reales.

La austeridad aplicada a diversas dependencias de la APF y órganos autónomos, no sólo ha implicado la reasignación de recursos públicos. (Gutiérrez 2023) señala que lo anterior va aparejado de una mayor debilidad institucional y de menor eficiencia y calidad en los bienes y servicios públicos que estas dependencias están en capacidad de otorgar a la sociedad. En el mismo sentido, (Moreno et al. 2019), han indicado que la política de austeridad implica una menor inversión pública.

Se trata entonces no sólo de recursos financieros perdidos para estas dependencias y órganos, sino de una menor capacidad institucional de gran parte de la APF para atender las distintas necesidades de la población.

4 Implicaciones de política pública

Si bien en la normatividad se impulsaron cambios a través de la Ley Federal de Austeridad Republicana y de la Ley de Remuneraciones de los Servidores Públicos, para 2024, se aprobaron RFSP por 5.4% del PIB. Este desbalance en el presupuesto, así como el crecimiento del gasto público a lo largo de la presente administración ponen en duda el discurso de austeridad que se planteó a inicios de sexenio.

El comparativo entre la cuenta pública 2018 y el PEF 2024 aprobado, permite apreciar que estas políticas no fueron de aplicación general, hay ramos administrativos que han sido beneficiados, entre los que sobresalen: Defensa, Marina, Bienestar y Energía, pero la mayor parte de los ramos administrativos observa recortes a lo largo del período.

La siguiente administración federal, tendrá que enfrentar no sólo el problema de la falta de recursos públicos para atender las responsabilidades de gasto heredadas, también observará debilidad institucional y pérdida de capacidades ocasionadas, en parte, por las políticas de austeridad selectiva del gasto de la administración saliente. Ante ello, el planetamiento de una reforma hacendaria será impostergable.

Fortalecer financiera e institucionalmente a las dependencias de la APF, así como recuperar sus funciones con un enfoque de derechos humanos siguen siendo tareas pendientes.

- Para 2018 se utilizaron datos de la Cuenta Pública y para 2024 del PEF publicado en el DOF.↩︎

- El autor agradece a Gonzalo Castro Ortiz por su colaboración en este documento.↩︎

- considerando al Tribunal Federal de Justicia Administrativa, la Fiscalía General de la República y de INEGI.↩︎

- Sin embargo, parte de los recursos de salud fueron asignados al nuevo organismo IMSS Bienestar.↩︎