Los gobiernos subnacionales tienen un papel importante en la implementación de políticas públicas en favor del medio ambiente. A través de la política fiscal, con el uso de los impuestos verdes, los gobiernos subnacionales podrían reducir externalidades negativas en materia ambiental y fortalecer su recaudación. En 2023, existen 4 impuestos verdes que se aplican en 13 entidades federativas. Estos representan, en promedio, el 3.5 % de su recaudación por impuestos y 0.27 % de sus ingresos totales. Existe espacio para el fortalecimiento de la recaudación subnacional a través de este tipo de impuestos, por lo que es importante abrir la discusión en torno a su implementación de cara a la discusión de los presupuestos estatales para 2024.

1 Actuar desde lo subnacional

Los gobiernos subnacionales, al ser los entes gubernamentales más cercanos a la gente, tienen un rol crucial en la aplicación de políticas públicas, pues tienen un mejor conocimiento de sus necesidades y problemas. Por lo tanto, son los responsables de tomar las primeras medidas en favor de una mejor sociedad.

Los ordenamientos legales, como la CPEUM, atribuyen facultades para el funcionamiento básico de una sociedad, como el manejo del agua, residuos, áreas verdes, entre otros. Por lo mismo, los gobiernos subnacionales son indispensables cuando se quiere discutir sobre implementar políticas a favor del medio ambiente (de Castro, P. y Woertz, E. 2018).

Ante los retos que vive México y el mundo en materia ambiental, donde la industrialización, deforestación y agricultura a gran escala han aumentado las emisiones de GEI, la política fiscal puede tener incidencia en la lucha contra el cambio climático, así como para fomentar buenas prácticas en el uso sostenible de los recursos (CIEP 2022).

1.1 Objetivo y estructura del documento

Los gobiernos subnacionales, a través de la política fiscal, tienen la capacidad de incidir en la reducción externalidades negativas en materia ambiental y crear instrumentos fiscales que fortalezcan su recaudación. En vista de lo anterior, el propósito del presente documento es dar a conocer los avances que se han realizado en materia de ingresos verdes a nivel subnacional.

La estructura del documento es la siguiente: en primer lugar, se justifica teóricamente la importancia de utilizar la política fiscal para fomentar el desarrollo sostenible. Posteriormente, se hace un mapeo de los estados que cuentan con mecanismos de recaudación verde, así como los montos recaudados por estos conceptos. De igual manera, se abre la discusión sobre la viabilidad de impulsar un impuesto vehicular como impuesto verde. Por último, se presentan implicaciones de política pública.

2 ¿Por qué la recaudación verde es importante?

Los impuestos se consideran como una herramienta útil tanto para la generación de ingresos propios, así como por ser un instrumento capaz de promover estrategias de crecimiento sostenible e influenciar el comportamiento hacia resultados deseables en materia de clima, naturaleza, bienestar y gobernanza (UNDP s.f.).

2.1 Corrección de externalidades negativas

Los impuestos verdes fomentan la adopción de prácticas y tecnologías más sostenibles al crear un incentivo económico para reducir la emisión de contaminantes y la explotación de recursos naturales.

Bajo esta lógica, la política fiscal desde lo verde tiene como principal propósito el reducir las externalidades negativas de algunas actividades productivas. Los impuestos verdes actúan bajo la lógica de los impuestos pigouvianos, que buscan reparar los daños (en este caso, ambientales) mediante gravámenes que fuercen a que el precio pagado de manera privada sea igual al costo social marginal (Hernández, C. y Urzua, C. 2023).

Por ejemplo, gravar las emisiones o plásticos de un solo uso puede impulsar la transición hacia la implementación de técnicas más eficientes y respetuosas con el entorno. Un ejemplo de un impuesto con esta lógica podría ser el IEPS1.

2.2 Fomento a la recaudación

Pese a que el principal objetivo de un gravámen verde es reducir el daño ambiental de alguna actividad humana, este también puede ser un medio de recaudación que ayude a incrementar los ingresos de un gobierno.

La hipótesis del doble dividendo, planteada por Pearce, D. (1991), sirve para justificar un aumento en la recaudación por medio de una “reforma fiscal verde” por dos principales razones:

- Efecto distorsionador dentro de la economía es menor comparado a otro tipo de impuestos.

- Efecto compensatorio, puesto que es capaz de mejorar la eficiencia fiscal cuando su recaudación es utilizada para financiar reducciones en otros tributos distorsionantes (Rodríguez, M. 2001).

Sin embargo, la efectividad del impuesto verde puede reducirse si este no se aplica de manera correcta. Primero es necesario que se grave a la producción final, puesto que gravar a productos intermedios aumenta los costos.

En segundo lugar, el impuesto ambiental debe tener como principal propósito el reducir las externalidades negativas, puesto que si se elabora con fines exclusivamente recaudatorios, entonces esta reducción podría verse afectada, dado que la tasa aplicada puede ser superior al costo marginal incurrido por la existencia de la externalidad (Hernández, C. y Urzua, C. 2023).

La aplicación adecuada de un impuesto verde garantiza que se puedan alinear los incentivos entre los agentes económicos. Una vez logrado, se gana eficiencia económica: al elevar la recaudación y al evitar externalidades negativas (CIEP 2022).

3 Mapeo de los impuestos verdes subnacionales

Los impuestos verdes a nivel estatal se pueden dividr, principalmente, en las siguientes categorías:

- Impuesto a la Extracción de Materiales del Suelo, Subsuelo, Pétreos y Minerales,

- Impuesto a la Emisión de Gases a la Atmósfera,

- Impuesto de Emisión de Contaminantes al Suelo, Subsuelo y Agua,

- Impuesto al Depósito o Almacenamiento de Residuos.

Estos siguen la lógica deseada conforme a la hipótesis del doble dividendo, ya que su principal propósito es reducir externalidades y no están gravando productos intermedios. Es importante mencionar que 26 entidades federativas contemplan los impuestos verdes en su LIE. Sin embargo, en solo 13 entidades se perciben ingresos por este concepto.

Es decir, existen 13 entidades federativas que establecen la existencia del rubro de impuestos verdes en sus respectivas LIE, pero no contemplan recaudar por el mismo2. Por su parte, existen 5 estados que no incluyen los impuestos verdes dentro de sus LIE3.

3.1 Recaudación verde subnacional

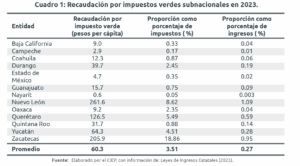

La recaudación por impuestos verdes en 2023 suma 2 mil 590.7 mdp. Esto representa, en promedio, el 3.5% de los ingresos percibidos por impuestos y 0.27% de los ingresos totales de las 13 entidades que los recaudan.

En términos per cápita, Nuevo León es el estado que mayores ingresos percibe por impuestos verdes con 261.6 pesos por persona, mientras que Nayarit es la entidad con menor recaudación con 0.6 pesos por persona ().

Por su parte, el impuesto verde con mayor recaudación es el referente a la extracción de materiales del suelo, subsuelo, pétreos y minerales, que representa el 43.2% del total, seguido por el impuesto a la emisión de gases (30.4%), el impuesto a la emisión de contaminantes (25.9%) y el impuesto al depósito o almacenamiento de residuos (0.6%).

3.2 ¿Un nuevo impuesto vehicular verde?

De 20084 a 2021, el parque vehicular ha crecido en un 81.3%. Sin embargo, la recaudación por el impuesto a la tenencia vehicular ha disminuido en un 44% desde 2014. Ante el crecimiento en el parque vehicular, aunado con sus implicaciones en cuanto a las emisiones de GEI, es necesario que el Estado utilice la política fiscal para reducir las externalidades negativas de la posesión de un auto.

De igual manera, es deseable que estos recursos recaudados se destinen a resarcir los daños que ocasionan al medio ambiente y a un sistema de transporte público no contaminante, por ejemplo.

En México, la tenencia no se considera como un impuesto verde5. Sin embargo, en algunas entidades federativas, existen exenciones en el cobro de este impuesto, dependiendo de las características del automóvil. Particularmente, esta excención se realiza si el vehículo es híbrido o eléctrico6 (CIEP 2023).

No obstante, la tenencia, además de cumplir con los requisitos de un impuesto verde conforme a la hipótesis del doble dividendo, tiene el potencial de reducir externalidades negativas en materia ambiental, así como aumentar la recaudación subnacional. De manera específica, un mejor diseño del impuesto a la tenencia, que tenga en cuenta el tamaño y otras características del motor, por ejemplo, y su vinculación con el medio ambiente podría tener implicaciones que ayuden a contaminar menos y a recaudar más.

4 Implicaciones de política pública

Los impuestos verdes pueden ser capaces de reducir externalidades negativas, así como ser una fuente de ingresos propios para las 32 entidades federativas. Al respecto, se concluye lo siguiente:

Externalidades

Los cuatro impuestos verdes disponibles en 13 entidades federativas logran cumplir con la primera condición de la hipótesis del doble dividendo, puesto que fueron creados para reducir los efectos negativos en materia ambiental en alguna actividad productiva. No obstante, es necesario estudiar la forma en que estos han logrado reducir las externalidades negativas que buscan atacar.

Recaudación

Los impuestos verdes representan, en promedio, el 3.5% de la recaudación por impuestos y 0.27% de los ingresos totales a nivel subnacional de los 13 estados que los aplican. Por lo tanto, existe espacio para su incremento y utilización por parte del resto de las entidades donde no se aplican.

Pese que resulta positivo que los impuestos verdes se están reflejando dentro de algunas LIEs, todavía están lejos de poder ser una fuente importante de ingresos a nivel subnacional. Es deseable que 1. Se aproveche el potencial recaudatorio que pueden tener y 2. Implementarse en más entidades federativas.

Implementación

Las 18 entidades federativas que no aplican los impuestos verdes tienen el potencial de reducir externalidades negativas que generan las actividades productivas humanas, así como el fortalecimiento de su recaudación.

De cara a los paquetes económicos estatales

En vísperas del periodo de las propuestas, discusiones y eventual aprobación de las distintas políticas fiscales para 2024 en las 32 entidades federativas y, ante un panorama de menores ingresos federales (que afectan al gasto federalizado), es importante que se explore la viabilidad de fortalecer la recaudación subnacional a través de los impuestos verdes.

- El cual, si se trata de algún combustible, los grava con base en su contenido de carbono mediante una cuota específica por tipo de combustible (propano, butano, gasolinas, entre otros) (Hernández, C. y Urzua, C. 2023).↩︎

- Estas entidades son: Baja California Sur, Chihuahua, Colima, Hidalgo, Jalisco, Morelos, Puebla, San Luis Potosí, Sinaloa, Sonora, Tamaulipas, Tlaxcala y Veracruz.↩︎

- Estos son Aguascalientes, Chiapas, Ciudad de México, Guerrero, Michoacán y Tabasco.↩︎

- Año en el que la tenencia pasa a ser un impuesto estatal.↩︎

- En un principio, este impuesto fue creado con el propósito de financiar proyectos de infraestructura.↩︎

- Esta se hace en estados como Ciudad de México, Guanajuato, Hidalgo, Oaxaca, Quintana Roo o Veracruz.↩︎