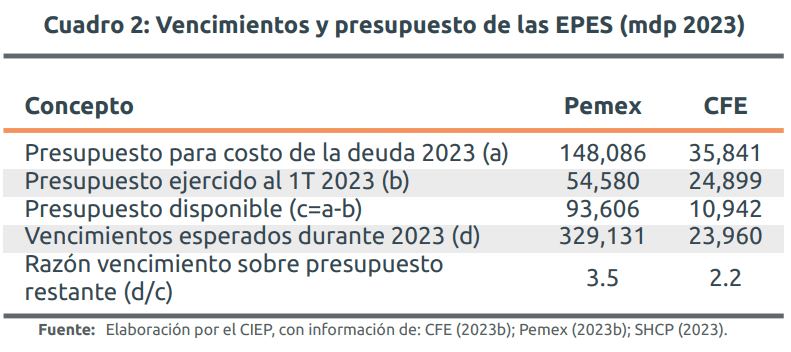

Para el resto de 2023, Petróleos Mexicanos (Pemex) y la Comisión Federal de Electricidad (CFE) tienen vencimientos de deuda equivalentes a 3.5 y 2.2 veces el presupuestos disponible de cada Empresa Productiva del Estado (EPE). Asimismo, durante 2022, se observó que ambas empresas gastaron en conjunto 152 mil 242 millones de pesos (mdp) en costo financiero de su deuda, monto equivalente al 11.5 % de los ingresos propios generados por las EPES. La presente investigación busca fomentar el debate público sobre la posición financiera de ambas EPES para analizar su rentabilidad, sostenibilidad y liquidez.

1 Las obligaciones financieras de las EPES

En 2022, Pemex y laCFE ejercieron en conjunto 152 mil 242 mdp para el pago de su costo financiero de la deuda, lo que equivale al 11.5% de sus ingresos propios. Ambas empresas carecen de presupuesto para enfrentar sus obligaciones financieras durante 2023. Por lo que, como segunda parte de una serie de tres investigaciones sobre el costo de la deuda pública1, nos enfocaremos en algunas características de la deuda de Pemex y CFE, así como en su costo financiero.

1.1 2da parte: Pemex y CFE

La deuda de las EPES forma parte de la deuda del Sector Público junto con el Gobierno Federal y la Banca de Desarrollo, y por ende, del SHRFSP. Dadas las diferencias entre ambas instituciones y su relevancia presupuestaria, analizaremos por separado los saldos de la deuda (ii) y el costo financiero derivado de la misma (iii). Por último, se presentan las implicaciones de política pública (iv).

2 La deuda de las EPES (saldo)

Previo a identificar el costo de la deuda es necesario conocer el saldo de la misma. Para el cierre de 2022, el saldo de la deuda2 para Pemex y CFE fue de 2.1 y 0.4 billones de pesos, respectivamente. Es decir,12% del PIB. En esta sección, con base en la información disponible, se desglosan estos saldos por plazo, moneda de emisión del principal, y tipo de tasa de interés3. Además, se mencionan algunas características sobre los instrumentos financieros que incidan sobre el costo de la deuda.

2.1 Pemex

Durante el primer semestre del 2022, el aumento en el precio del crudo a nivel internacional permitió que la EPE obtuviera ganancias por 122 mil 494 mdp. Sin embargo, en el tercer trimestre del mismo año, se registraron pérdidas por 52 mil 033 mdp, y al cierre del año, las pérdidas acumuladas ascendieron a 95 mil 617 mdp (Pemex 2022c, 2022b).

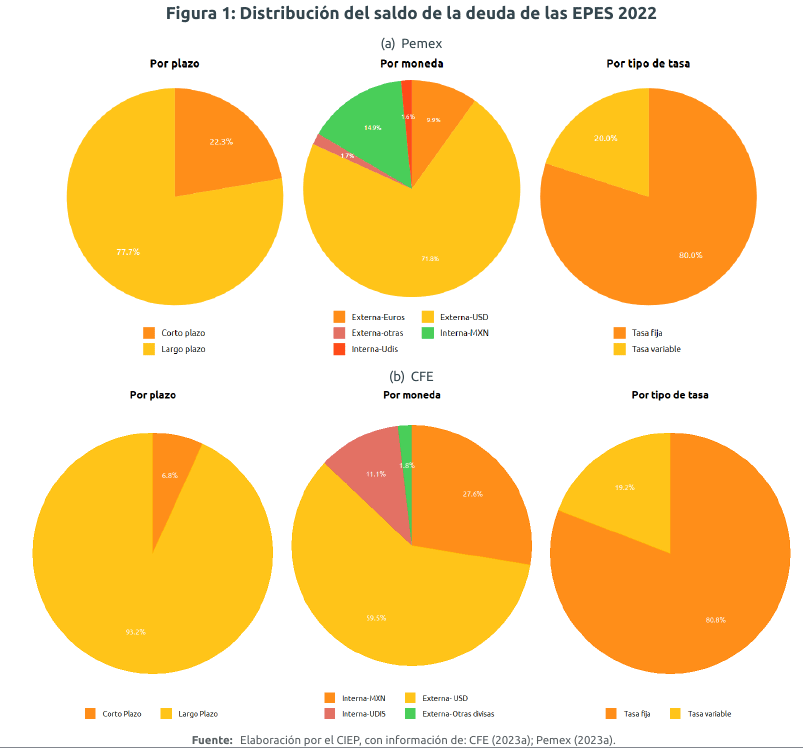

Bajo este contexto, Pemex cerró 2022 con un saldo de la deuda de 2 millones 091 mil 464 mdp. Lo que representa que el saldo de la deuda disminuyó respecto al cierre de 2021 (2 millones 243 mil 745 mdp); principalmente, por una ganancia cambiaria de 121 mil 255 mdp (Pemex 2023).

Deuda interna

La deuda interna representó el 16.5% del saldo total. Esta se compone, principalmente, por deuda emitida en pesos (14.9%) y en menor medida, por deuda emitida en UDIS (1.6%). El componente en UDIS está indexado a la inflación; por lo que, ante tendencias inflacionarias, tanto el saldo como el costo es presionado al alza (Figura 1 (a)).

Deuda externa

La deuda externa representó el 83.5% del saldo total. Principalmente se compone por deuda emitida en dólares (71.8%); en euros (9.9%) y otras monedas4 (1.7%). Por lo tanto, los movimientos en el tipo de cambio de estas monedas inciden, mayoritariamente, sobre el saldo y costo de la deuda (Figura 1 (a)). Sin embargo, el riesgo cambiario sobre el mercado de dólares se mitiga debido a que los ingresos de Pemex son mayoritariamente en esta moneda.

Instrumentos disponibles

La mayoría de los pasivos de Pemex se encuentran emitidos en largo plazo (77.7%); por lo que serán liquidados en plazos mayores a un año5. Sin embargo, el 22.3% de corto plazo, puede generar problemas de liquidez si no se cuenta con los recursos suficientes durante el ejercicio fiscal.

Asimismo, el 80.0% del saldo de la deuda se encuentra emitida a tasa fija, lo que representa que el pago de intereses es estipulado al momento de adquirir o emitir el pasivo. En cuanto a las tasas de interés variables, parte de la deuda interna se encuentra referenciada a la TIIE, mientras que parte de la deuda externa se referencía sobre las tasas LIBOR y EURIBOR6, por lo que los movimientos en estas tasas inciden sobre la generación de intereses.

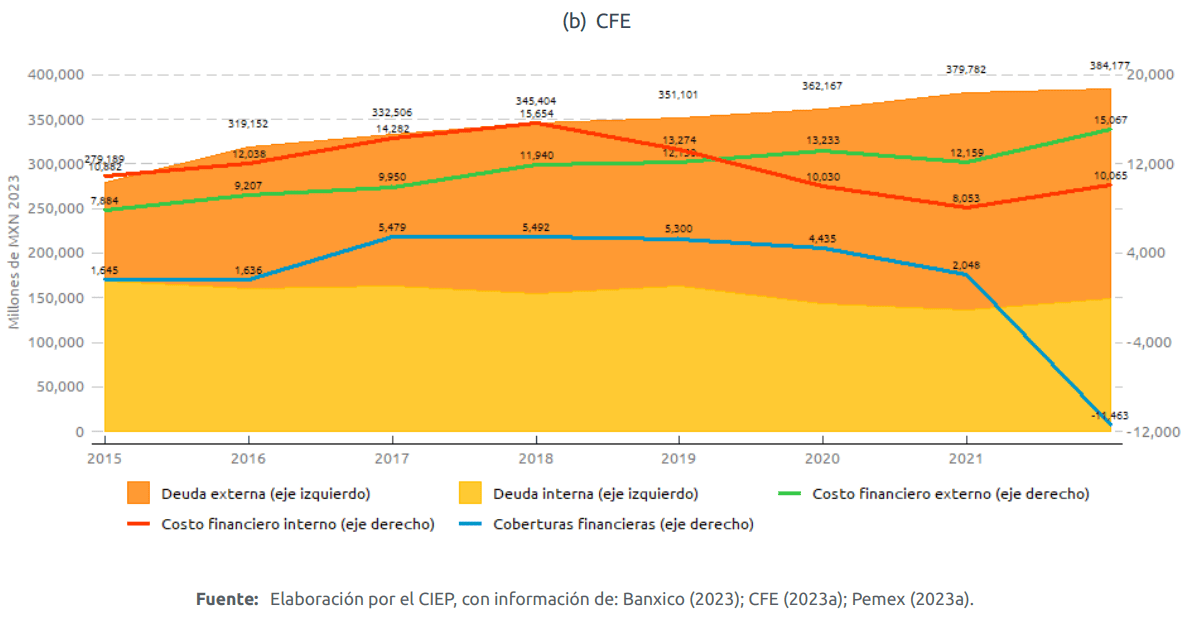

2.2 CFE

Los ingresos de la CFE presentaron en 2022, un incremento real de 2.4% respecto de 2021. Dicho incremento, revirtió la caída que habían presentado entre 2019 y 2021. Sin embargo, persisten las pérdidas en sus estados de resultados desde 2019 ((2018a), (2019), (2020), (2021), (2022b), (2022a)).

Ante los resultados previamente señalados, es importante tener en cuenta el papel determinante que la deuda juega en el desarrollo de la empresa. En este sentido, en 2022, la CFE registró un saldo de la deuda de 384 mil 177 mdp7. La deuda documentada representó el 70% del total, mientras que PIDIREGAS representaron el 30%.

Deuda interna

En 2022, la deuda interna representó el 38.7% del saldo total. Este saldo se compone de deuda emitida en pesos y en UDIS en 27.6% y 11.1%, respectivamente (Figura 1 (b)). Es importante destacar que el saldo de la deuda interna se divide en un 71.3% de deuda en pesos y el resto en UDIS, lo que implica que una proporción menor está sujeta a posibles presiones inflacionarias.

Deuda externa

En 2022, la deuda externa representó el 61.3% del saldo total. La mayor parte de este saldo está compuesta por deuda emitida en dólares, representando un 59.5%. Además, una proporción más pequeña de la deuda está denominada en euros, yenes y francos suizos, lo que equivale al 1.8% del saldo total (Figura 1 (b)).

Instrumentos disponibles

En 2022, el 93.2% de los pasivos de la CFE tenian un plazo de vencimiento a largo plazo. A su vez, el 80.8% de la deuda se encontraba a tasa fija. La deuda externa está compuesta de créditos bilateral, bonos, revolventes y sindicados mientras que la deuda interna está dispuesta en créditos bancarios y bursatiles. La deuda interna documentada y PIDIREGAS, se encuentra referenciada a la tasa TIIE mientras que la deuda externa, se encuentra referenciada a tasa SOF y LIBOR8.

3 El costo financiero pagado

El costo financiero es generado por los intereses, comisiones y vencimientos del saldo de la deuda externa e interna. De esta forma, el costo financiero depende de la adquisición o emisión de pasivos financieros; así como de sus características. Al igual que la sección anterior, el análisis se realizará por separado para Pemex y CFE.

3.1 Pemex

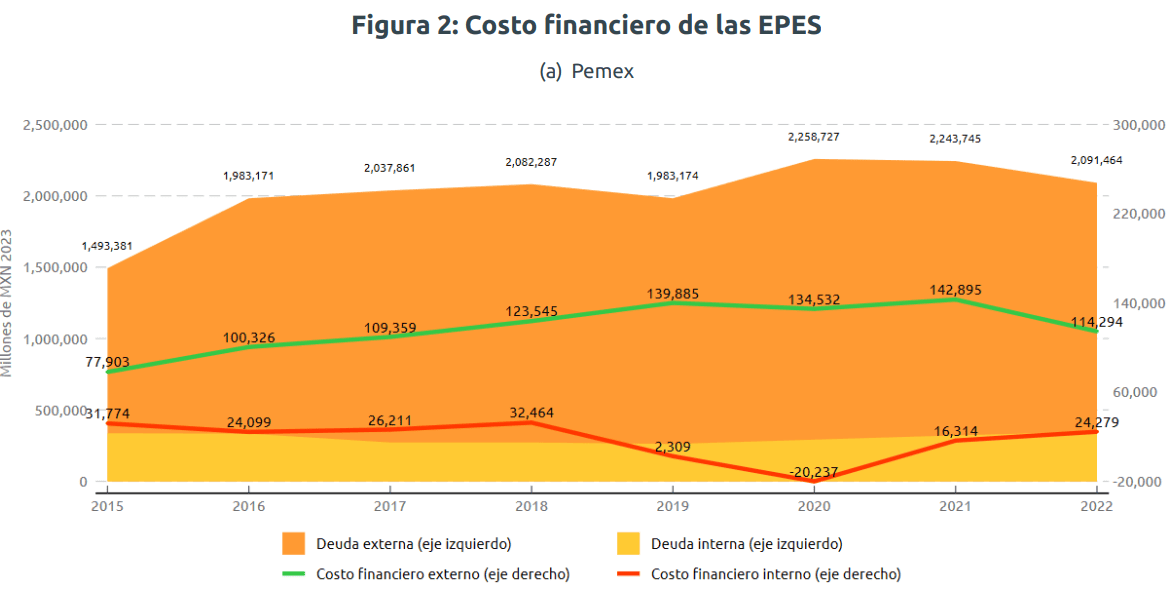

En 2015, el portafolio de deuda estaba compuesto 22.6% de deuda interna, luego disminuyó hasta su punto mínimo en 2020 (12.9%) y cerró 2022 creciendo a 16.7%. Dicho lo anterior, esta recomposición del portafolio incrementó la deuda interna e impulsó al alza su costo interno; caso contrario al saldo y costo externo donde ambos disminuyeron.

Lo anterior refleja una recomposición del portafolio donde se le ha dado mayor relevancia a la deuda interna; aunque la mayoría de la deuda permanezca en deuda externa. Al cierre de 2022, Pemex destinó 138 mil 573 mdp al pago de la deuda. Asimismo, este gasto fue 7.2% menor a lo aprobado en el PEF 2022 y 13% menor respecto al 2021.

Costo Interno

Entre 2015 y 2022, se observó una disminución real del costo financiero interno, ya que disminuyó de 31 mil 774 mdp en 2015 a 24 mil 278 mdp en 2022. Cabe destacar que el resultado negativo observado en 2020 es atribuible a una monetización de títulos del Gobierno Federal donde Pemex recibió 95 mil 600 mdp (Figura 2 (a)) (Pemex 2021).

Costo Externo

Entre 2015 y 2022 el costo financiero de la deuda externa creció 46.7%. No obstante, desde 2018 el costo financiero externo ha venido a la baja y en 2022 fue 20% menor respecto a 2021 (Figura 2 (a)).

Estimaciones 2023

Al primer trimestre de 2023, Pemex ha ejercido 54 mil 580 mdp (36.9% del presupuesto), monto menor en 13.3% a lo que se tenía calendarizado. Asimismo, al restar entre el monto aprobado y pagado restan 93 mil 506 mdp. Se espera que durante el resto de 2023 se tendrán vencimientos por 329 mil 131 mdp, cifra equivalente a 3.5 veces el presupuesto disponible. (Cuadro 2).

3.2 CFE

En el año 2022, el gobierno federal asignó un total de 13 mil 669 mdp para cubrir el costo financiero de la CFE, lo cual representa una disminución del 52.1% en comparación con el monto aprobado9. Esta reducción se debe principalmente al beneficio por el rubro de coberturas10, la cual registró un saldo positivo por 10 mil 949 mdp. Del monto destinado al costo financerio de la CFE, el 60% correspondió al costo externo, mientras que el restante 40% se destinó al costo interno. En términos de distribucción de los pagos, el 91.3% se asignó al pago de intereses, seguidos en menor medida por gastos y comisiones de la deuda. Por lo que corresponde al costo de coberturas, está registró un menor gasto por 18 mil 683 mdp.

Costo Interno

El costo financiero interno de 2015 a 2021 disminuyó 26% en términos reales. Sin embargo, en el último año, se registró una aumento de 25% lo cual revierte la disminución que se había presentado en el costo financiero. Dicho aumento se debe principalmente a una mayor tasa de interés real aplicada a la deuda interna documentada y PIDIREGAS, respecto a la considerada en su emisión (Figura 2 (b)).

Costo Externo

De 2015 a 2020, el costo financiero externo de la CFE presentó un aumento año con año. Fue hasta 2021 cuando se presentó una disminución, la cual fue de 8.1% respecto a 2020. Sin embargo, en 2022 se presentó un incremento de 23.9% respecto a 2021. El incremento del costo externo, se debió también a una mayor tasa de interés de la deuda documentada, así como a disposiciones no consideradas en el presupuesto original (Figura 2 (b)).

Estimaciones 2023

Al primer trimestre de 2023, CFE ha ejercido 24 mil 899 mdp (69.5% del presupuesto), monto mayor en 142% a lo que se tenía calendarizado. Al restar, el monto aprobado y pagado restan 10 mil 942 mdp. Se espera que durante el resto de 2023 se presenten vencimientos por 23 mil 960 mdp, cifra equivalente a 2.2 veces de lo que resta de presupuesto (Cuadro 2).

4 Implicaciones de política pública

Resultados 2022

En 2022 ambas EPES ejercieron menores recursos en el pago del costo financiero respecto de los aprobados; derivado, de un menor costo financiero externo. Esto refleja una recomposición de parte del portafolio de deuda hacia instrumentos denominados en pesos. Estos costos financieros representaron en 2022 el 16.5% y 2.4% del presupuesto ejercido por Pemex y CFE, respectivamente.

Implicaciones presupuestarias

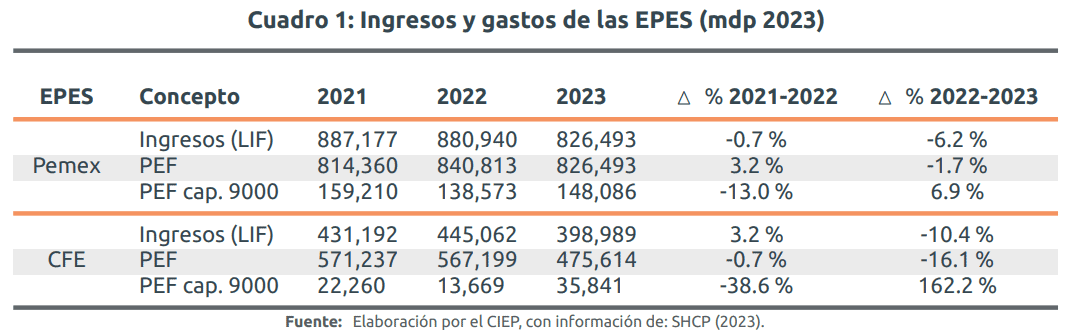

En 2023, se aprobó para Pemex un presupuesto 1.7% menor en comparación con el año anterior. Sin embargo, el presupuesto destinado al costo de la deuda es 6.9% mayor. Asimismo, se aprobó un balance presupuestario neutro, por lo que se estima que los ingresos propios sean iguales a su presupuesto.

En el caso de CFE, se ha observado un resultado deficitario en 2021 y 2022 (presupuesto ejercido mayor a sus ingresos propios observados) y se aprobó un deficit presupuestario para 2023, además de un incremento real de 162.2% en su presupuesto para el costo de la deuda. No obstante, el 32.2% de este presupuesto está etiquetado para coberturas financieras.

Implicaciones para 2023

Los vencimientos mayores al presupuesto implican que, dado el reducido espacio fiscal del país, posiblemente se recurra al refinanciamiento de la deuda. Lo que implica ampliar el plazo y el pago de intereses, que generaría, lo que representa una mayor carga al costo futuro de la deuda.