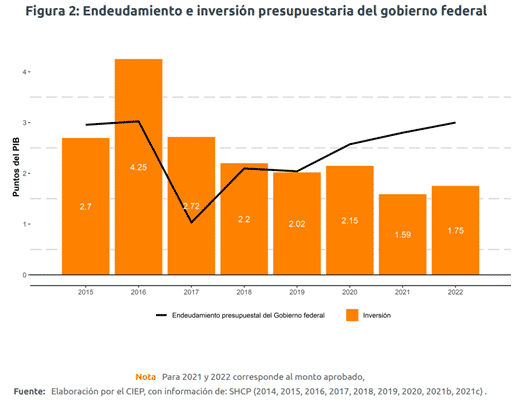

Desde 2019, el endeudamiento del gobierno federal ha sido mayor a su gasto de inversión. Esto sugiere que dichos recursos están financiando también parte de los gastos corrientes del sector público. Para 2022, se destinarían 337 mil 551 millones de pesos (mdp), equivalentes a 1.2 % del Producto Interno Bruto (PIB), de endeudamiento para financiar gastos diferentes a inversión. La evidencia muestra que los superávit de la Comisión Federal de Electricidad (CFE) el Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), compensan parte del déficit del gobierno federal (la principal entidad que incurre en endeudamiento).

1 Introducción

Por un lado, el artículo 16 de la LFPRH establece el balance presupuestario como regla principal para la elaboración y ejecución de la LIF y el PEF. Ahí se pretende limitar el endeudamiento presupuestario, a menos que el país se encuentre en circunstancias económicas y/o sociales excepcionales, como puede ser una crisis económica, una catástrofe natural o un conflicto social.

Por el otro lado, en 2008, el Congreso de la Unión modificó la LFPRH para que, a partir de 2009, Pemex no realizara más inversiones a través del esquema de Pidiregas1. Con esta cancelación, Pemex registró como gasto propio, el destinado a las inversiones que se realizaban bajo ese esquema, aumentando con ello sus necesidades de financiamiento y consecuentemente el endeudamiento presupuestario (SHCP 2011).

En este contexto, debido a que se establecía que el presupuesto público debía ser igual a los ingresos recaudados, esto podía afectar las inversiones de Pemex, al tener que reducir sus gastos para equilibrar el presupuesto. Por lo cual, el Congreso de la Unión decidió modificar nuevamente la LFPRH para que la meta del balance público se evalúe excluyendo la inversión física de la entidad2 (SHCP 2011). Con ello, se definió el balance presupuestario sin inversión como meta para evaluar el equilibrio presupuestario, además de asegurar que el endeudamiento se destine por completo a proyectos de inversión productiva de largo plazo, como lo indica también la CPEUM.

El objetivo de la presente investigación es presentar un análisis por entidad de la regla de balance presupuestario sin inversión, con la finalidad de presentar la relación entre endeudamiento e inversión.

2 Balance sin inversión: 2013-2022

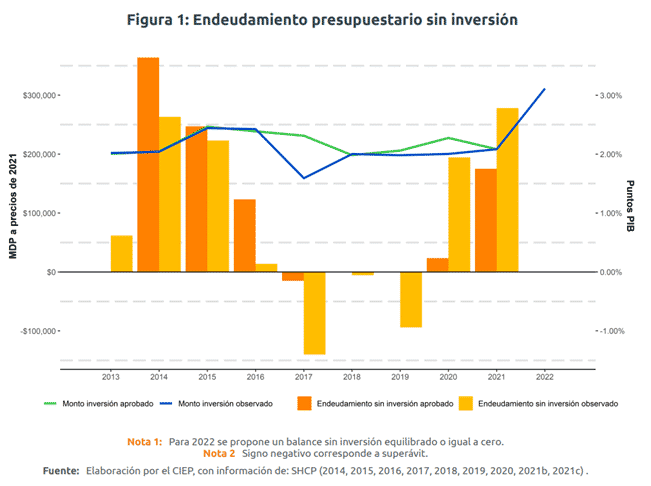

De los últimos 10 años, cinco no han cumplido con la regla de balance público equilibrado sin inversión (Ver Figura 1). En cinco años, se ha aprobado un balance presupuestario sin inversión con déficit. Esto implica que, aún descontando el monto de inversión que determina la ley, el sector público incurre en endeudamiento. Únicamente en tres años (2017-2019), el balance público sin inversión ha sido superávitario, debido, en parte, a la transferencia del remanente de operación de Banxico. Además, se observa que el gasto de inversión del gobierno federal ha disminuido en los últimos años. De 2015 a 2022, pasó de representar 2.7% del PIB a 1.8%.

2.1 Modificaciones en la definición de inversión

Si bien los artículos 17 de la LFPRH y 11 de su reglamento refieren únicamente al gasto de inversión de Pemex, cada año, a través de la LIF, se ha cambiado la definición que aplica para evaluar la meta de balance público sin inversiones. Durante 2013 y 2014, sólo incluía la inversión de Pemex, como lo establecido. Sin embargo, en 2015 y hasta 2020, se agregó la inversión de alto impacto del gobierno federal, así como la inversión de la CFE. Para 2022, se descuenta la inversión de todo el sector público presupuestario. Lo anterior significa que cada vez se descuenta mayor monto de inversión; por lo tanto, se puede incurrir en mayor endeudamiento y cumplir con la regla de balance equilibrado.

2.2 Modificaciones en el monto a descontar

Además de las ambigüedades en la definición de inversión, también existen modificaciones en el monto que se debe descontar para evaluar la meta de balance equilibrado. Esto se debe a que, cada año, también a través de la LIF, se define un monto máximo de la inversión pública a descontar en función de la definición de inversión que se utilice. En la práctica, el límite de inversión a descontar se ha fijado entre 2 y 2.5% del PIB (Ver Figura 1). Sin embargo, para 2022, se aprobó descontar un monto de hasta 3.1% del PIB, lo cual va en sintonía con considerar la definición más amplia de inversión y representa el monto más alto que se ha descontado para evaluar la meta de balance equilibrado.

3 Composición del endeudamiento

El endeudamiento público se divide en presupuestario3 y no presupuestario4. El endeudamiento presupuestario corresponde al que pueden incurrir las entidades presupuestarias y está definido cada año en la LIF. Cada entidad es responsable de adquirir su propio financiamiento, siempre y cuando sea menor o igual al monto que se le asignó. En este sentido, el endeudamiento no entra a una bolsa general, sino que forma parte del presupuesto de la entidad.

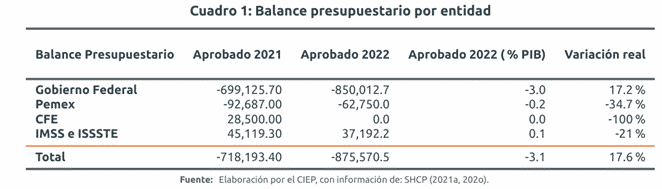

Para 2022, el techo de endeudamiento presupuestario asciende a 875 mil 570 mdp, lo que es equivalente a 3.1% del PIB (Cuadro 1). El gobierno federal puede acceder a 850 mil mdp, lo que representa un crecimiento real de 17.2% respecto a su límite de endeudamiento aprobado para 2021. Pemex, por su parte, puede incurrir en endeudamiento por 62 mil 750 mdp. Finalmente, la CFE no está autorizada para incurrir un endeudamiento, por lo cual sus ingresos deben ser iguales a sus gastos.

El techo de endeudamiento presupuestario es igual a la suma de los balances presupuestarios de las entidades. En este sentido, si una entidad incurre en superávit (i.e. sus ingresos son mayores a sus gastos), disminuye el monto de endeudamiento presupuestario total. Para el año 2022, se aprobó un superávit de 37 mil 192 mdp para IMSS e ISSSTE, lo que compensa y disminuye el monto del endeudamiento presupuestario total (Cuadro 1).

3.1 Destino del endeudamiento por entidad presupuestaria

De acuerdo con el artículo 73 de la CPEUM, el monto del endeudamiento público que apruebe el Congreso deberá ser para la ejecución de obras que directamente produzcan un incremento de los ingresos públicos o, en su caso, para llevar a cabo operaciones de refinanciamiento, reestructura o regulación monetaria (Congreso de la Unión 2021).

3.1.1 Gobierno federal

Desde 2019, el endeudamiento que ha adquirido el gobierno federal ha sido mayor al gasto de inversión. Esto sugiere que hay un sobre-endeudamiento respecto al necesario para financiar el gasto en inversión pública que ejerce actualmente el gobierno federal. Por lo cual, parte de este endeudamiento esta financiando gasto corriente, el cual no tiene como objetivo la adquisición o creación de capital. Este es importante para impulsar la actividad económica, así como en el aumento de la productividad del capital existente en el país (Schwartz et al. 2020). Para 2022, la diferencia entre su endeudamiento e inversión sería la más grande para el periodo de estudio, equivalente a 1.25% del PIB (Ver Figura 2).

3.1.2 Pemex

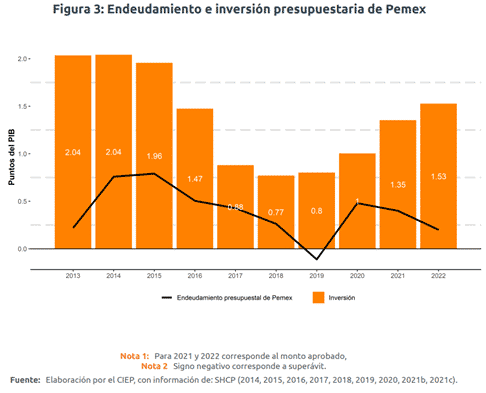

De manera contraria, en el periodo de estudio, el gasto de inversión de Pemex ha sido mayor a su endeudamiento (Ver Figura 3). Esto sugiere que su endeudamiento opera como apalancamiento para mantener y/o incrementar sus proyectos productivos cuando sus ingresos no son suficientes. Tal es el caso que, en 20195, se incurrió en un superávit financiero y, a la vez, comenzó a ascender su gasto en inversión. Para 2022, se espera una disminución en la carga fiscal de la empresa, debido a un reducción en la tasa del DUC6. Esto coincide con la disminución del techo de endeudamiento y el aumento en su inversión.

3.1.3 CFE

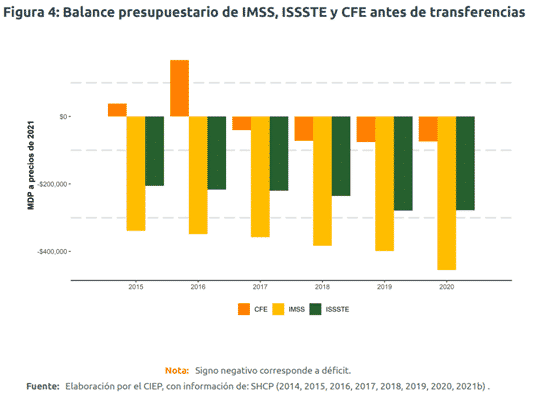

Desde 2010, la CFE ha incurrido en un balance presupuestario superávitario o equilibrado, lo que implica que sus gastos siempre sean iguales o menores a sus ingresos. Aunque no fue sino hasta 2015, cuando se decidió incorporar su gasto de inversión para evaluar la meta de balance público equilibrado. Sin embargo, esto no significa que la CFE obtenga los ingresos suficientes para cubrir la totalidad de sus gastos. Esto se debe a que la CFE obtiene ingresos por subsidios que le transfiere directamente el gobierno federal, para mantener las tarifas elécticas por debajo del costo de generación. Si en los últimos cuatro años, la CFE no hubiera recibido los subsidios, hubiera tenido que incurrir en endeudamiento para cubrir la totalidad de sus gastos (Ver Figura 4). Además, se observa un estancamiento en el gasto de inversión de la entidad y para 2022 se espera que disminuya 7.0% en términos reales respecto al monto aprobado para 2021 (Vázquez, Garcia, and Vázquez 2021).

3.1.4 IMSS e ISSSTE

La inversión del IMSS e ISSSTE no se había considerado para evaluar la regla de balance equilibrado, sino hasta la LIF 2022. Estas entidades no han incurrido en endeudamiento, por lo menos, en los últimos diez años. Esto se debe, en parte, a que reciben transferencias del gobierno federal. Sus balances presupuestarios, antes de transferencias, siempre están en déficit, lo que sugiere que sus ingresos no son suficientes para cubrir sus gastos (Figura 4).

A diferencia de Pemex y CFE, IMSS e ISSSTE son considerados organismos públicos y no son empresas productivas del Estado. En este sentido, su funcionamiento no está relacionado directamente con la obtención de ingresos públicos y/o la obtención de una rentabilidad económica.

4 Implicaciones de política pública

La regla de balance público sin inversión equilibrado es modificada cada año, tanto en la definición de inversión, así como en el monto a descontar. Lo cual podría limitar la efectividad de la regla para controlar el monto de endeudamiento, así como para asegurar el destino de este financiamiento. Para 2022, se aprobó deducir el mayor monto de inversión desde que la regla fue creada, lo que permite que el endeudamiento presupuestario aumente 17.6% en términos reales y aún así lograr un balance equilibrado. Sin embargo, este balance equilibrado sólo es en términos de la definición, puesto que realmente el endeudamiento sería el más alto en los últimos seis años.

México requiere de mayor transparencia y gobernanza sobre el endeudamiento y el gasto en inversión pública. Se ha documentado que la gobernanza en el manejo de las inversiones fortalece la conexión entre inversión pública y crecimiento económico (Schwartz et al. 2020). En este sentido, la baja inversión por parte del gobierno federal, aunado a la incertidumbre sobre la rentabilidad y dirección de algunos proyectos de Pemex y CFE7, podría afectar la eficiencia de la inversión pública en su conjunto. Aunado a lo anterior, existe un vacío en la información que se transparenta sobre el uso del endeudamiento y el financiamiento de los proyectos de inversión, lo cual dificulta la evaluación costo-beneficio del endeudamiento y de las inversiones.

El balance financiero de IMSS e ISSSTE sugiere que su superávit compensa parte del endeudamiento del gobierno federal. El superávit de estas entidades disminuye el monto de endeudamiento presupuestario total. Sin embargo, su superávit se debe a que estas entidades reciben transferencias por parte del gobierno federal. Su déficit presupuestario antes de las transferencias se ha incrementado en los últimos años, lo que podría presionar a su vez las necesidades de financiamiento del gobierno federal (Figura 4). Más aun, la estructura de los gastos de estas entidades muestra que las transferencias se requieren debido a las presiones de pensiones y no por gasto en infraestructura o gasto en salud.

El balance financiero de la CFE depende de los subsidios que recibe por parte del gobierno federal, ya que, sin ellos, tendría que recurrir en endeudamiento. La evidencia sugiere que el gasto en inversión de la CFE se ha estancado en los últimos años y que, para 2022, se espera que su gasto en inversión disminuya 7.0% en términos reales respecto al monto aprobado para 2021. Además, no tiene autorización para incurrir en endeudamiento, lo que podría obstaculizar planes de expansión productiva de la empresa.

- Las cuales no se registraban en la hoja de balance presupuestario de la entidad, únicamente cuando se realizaba el pago de amortización.↩︎

- Establecido en el artículo 17 de la LFPRH y el artículo 11 de su reglamento.↩︎

- Contiene el financiamiento adquirido por el gobierno federal, Pemex, CFE, el IMSS y el ISSSTE. Su límite, así como composición, se determinan en la LIF.↩︎

- Contiene el financiamiento adquirido por organismos públicos que no se encuentran sujetos a control presupuestario, así como el que se destina para saldar transacciones relacionadas con la deuda pública.↩︎

- Año en el que comenzó la tendencia del gobierno federal por otorgar apoyos financieros a la entidad.↩︎

- Este derecho, el cual sólo paga Pemex en su carácter de asignatario, grava a una tasa determinada el valor de todos los hidrocarburos extraídos (CIEP 2021).↩︎

- Ver Vázquez, Garcia, and Vázquez (2021; FMI 2021)↩︎