El presente boletín muestra una manera alterna de entender, de manera general, el presupuesto y gasto público. Esta clasificación se realiza con el objetivo de mostrar, de manera sencilla, las erogaciones públicas realizadas en los últimos años. Primero, se explica la típica forma de analizar el presupuesto(1) y se propone un híbrido de dos de las clasificaciones frecuentemente utilizadas. Para el período de 2004 al 2012, se muestra la clasificación propuesta y se termina con conclusiones orientadas a la reestructura de la distribución de los recursos públicos.

1 ¿Cómo entender el gasto público?

Típicamente, existen 4 maneras de entender el gasto o presupuesto público.

1. Desde la clasificación funcional; la cual explica en qué se gasta el presupuesto. Los rubros en los que comúnmente se clasifica son: Desarrollo económico(2), Desarrollo social(3), Gobierno(4) y Otras funciones (en las cuales se incluye el gasto no programable(5)).

2. Desde la clasificación económica se puede analizar cómo se gasta en el gobierno. Aquí se incluyen el gasto corriente y el gasto de inversión. En el gasto corriente se consideran los servicios personales (que en su mayoría son pagos a servidores públicos), gastos de operación, subsidios (principalmente de los programas de transferencias a la población) y otros de corriente (en estos se encuentra el gasto no programable, algunas transferencias y otros fondos necesarios para la ejecución de distintos programas presupuestarios). En el gasto de capital, se incluye la inversión física, los subsidios a la inversión y otros de capital(6).

3. Desde la clasificación administrativa se muestran los responsables de la ejecución del presupuesto. Es decir, los recursos asignados a los distintos poderes y secretarías de la administración pública. También se les conoce como “ramos”.

4. Desde la clasificación geográfica; en esta se distinguen los niveles de gobierno capaces de ejecutar el presupuesto, ya sea el federal, estatal o municipal. Aunque para algunos ramos (como el 33) la distribución puede identificarse de manera directa, para conocer el total de lo asignado a las entidades federativas, es necesario recurrir a la Ley de Coordinación Fiscal y sus fórmulas.

2 Otra clasificación del gasto

A pesar de que las cuatro clasificaciones antes mencionadas contribuyen al análisis del presupuesto, no responden, de forma aislada, a preguntas generales para entenderlo. En numeradas ocasiones se hacen preguntas como: ¿Cuánto se gasta en infraestructura? ¿Cuánto se gasta en el gobierno y su administración? ¿Cuánto pagamos de deuda? ¿Cuánto se gasta en desarrollo económico y social, descontando la parte que se gasta en la administración pública o gobierno? Con la presente reclasificación del presupuesto se pretende responder las mencionadas preguntas, y establecer un panorama general que nos ayude a entender el gasto nacional. Debido a que se pretende abordar el presupuesto en las grandes clasificaciones, no se realiza una desagregación más amplia, como las utilizadas a nivel internacional(7).

Tomando como base las clasificaciones tradicionales se distribuyó el presupuesto en seis grandes rubros:

- Desarrollo Social, donde se considera los subsidios y otros de corriente (que incluye otros subsidios y fondos para el desarrollo). Aquí se descontaron todos los servicios personales, que son pagos a funcionarios públicos y los gastos de operación; excepto los de las funciones de educación y salud(8). Este tratamiento se realizó con la finalidad de quitar el componente de gobierno en esta clasificación. La sustracción se asignó a gasto de “Gobierno”, ya que se supone es el pago de funcionarios y de los materiales para la administración pública.

- Desarrollo Económico, así como en la anterior se incluyen sólo los subsidios y los otros de corriente. Este tratamiento se realizó con la finalidad de quitar el componente de gobierno en esta clasificación. Los servicios personales y los gastos de operación son considerados como gasto de “Gobierno”, ya que se dedican para la administración pública, principalmente federal.

- Gobierno, suscribe todo el gasto en la administración de los recursos públicos. Esto es, los servicios personales y los gastos de operación, con excepción de las funciones de salud y educación.

- Inversión en Infraestructura, también conocido como inversión física o gasto de capital físico.

- Otro tipo de Inversión, este tipo incluye a la inversión financiera (típicamente, fondos creados para la inversión física que no necesariamente se realizan en el año) y los subsidios para la inversión.

- No programable, en este apartado se incluyen los adeudos anteriores, el costo financiero de la deuda y las participaciones a las entidades federativas.

3 ¿En qué se gasta en México?

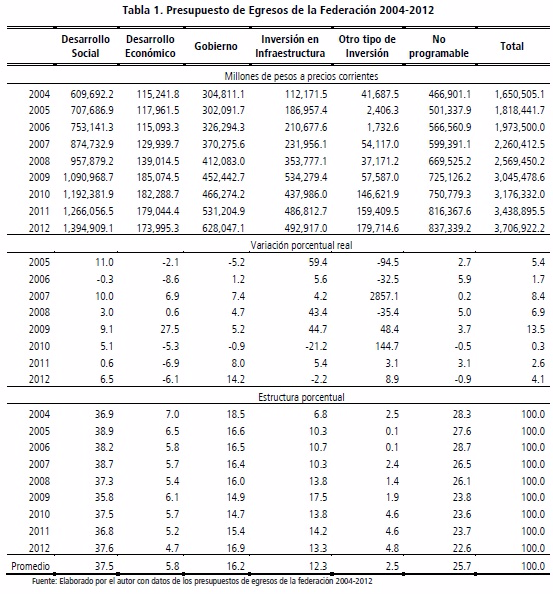

Tomando como referencia la clasificación propuesta, podemos entender, de manera general, cómo se distribuye el presupuesto y gasto público en México (Ver tabla 1). Esta clasificación representa, principalmente una fusión entre las clasificaciones económica y funcional (tradicionales). La clasificación muestra los cambios estructurales que se han intentado durante el período mostrado. Por ejemplo, el plan anticrisis de 2008, presupuestado para 2009; en éste se intentaba impulsar la infraestructura y el desarrollo económico.

En promedio, de los últimos 9 años, el total del presupuesto se ha distribuido de la siguiente manera: para desarrollo social 37.5%, desarrollo económico 5.8%, gobierno 16.2%, infraestructura 12.3%, otros de inversión 2.5% y el no programable con 25.7%. A pesar de que, desde esta perspectiva el presupuesto no guarda una tendencia de crecimiento inercial, sí lo hace en su estructura, ya que la variación entre asignaciones

no ha variado significativamente.

En términos de crecimiento a través del tiempo, los rubros que más han sido afectados con disminuciones en su presupuesto son el desarrollo económico y la infraestructura. Durante el período analizado, el presupuesto en desarrollo económico se redujo en cinco ocasiones en 5.8% anual, en términos reales. Por su parte, la inversión en infraestructura para 2010 y 2012, tiene una disminución del 21.2 y 2.2 por ciento, respectivamente. Por el contrario, el presupuesto en desarrollo social no ha sufrido algún decremento cercano al 1%. Situación similar al presupuesto para gobierno, que sólo se redujo en 2005.

Las variaciones dispersas en el rubro “Otros de inversión” se deben, principalmente, al cambio en la estructura del presupuesto asignado a las Aportaciones Federales para Entidades Federativas y Municipios (ramo 33). Mientras que en el 2004, parte de los recursos se asignaban a otros de inversión, durante los años de 2005, 2006, 2008 y

2009 estos fueron recursos para infraestructura. De 2010 en adelante, vuelven a ser para otros de inversión.

4 Conclusiones

Una de las principales críticas a la asignación de recursos es el presupuesto a gasto corriente. La estructura aquí propuesta, muestra que no necesariamente, todo el gasto corriente refiere a una ineficacia o ineficiencia del gasto público. Este tipo de gasto también es necesario para impulsar el desarrollo económico y el desarrollo social.

Por otra parte, llama la atención que el gasto de gobierno sea tres veces mayor que el gasto en desarrollo económico, incluso superior a los recursos para infraestructura. Esto es reflejo de las prioridades de gobierno que se han marcado a través del tiempo.

Así mismo, es de notar que típicamente una cuarta parte del presupuesto se va a gasto no programable. Es decir, al pago de adeudos anteriores, el costo financiero de la deuda y las participaciones a los estados (sin un fin específico), que, en ningún caso, reflejan el ejercicio de la administración en turno.

Si habláramos de cambiar la forma de gastar en México, para impulsar el crecimiento y el desarrollo de las generaciones futuras, tendríamos que dar prioridad presupuestal a estos temas. Sería necesario reducir el gasto de gobierno y el no programable para impulsar el desarrollo económico y de infraestructura, que los afectan directamente.