El agua es un recurso indispensable para el bienestar de la población. La manera en la que se financia la política hídrica es por medio del derecho por el uso y aprovechamiento de este recurso. En México, la normatividad del cobro del derecho involucra al gobierno federal, así como a los gobiernos estatales y municipales y el vínculo entre ambos por medio de los consejos de cuenca. A nivel subnacional, el cobro del derecho al agua representa el 22 % de sus ingresos. Estados como Baja California, Baja California Sur y Sonora cuentan con un alto estrés hídrico y alta recaudación per cápita, lo cual no se ve reflejado en el gasto sobre política en materia de agua. Asimismo, se resaltan áreas de oportunidad en materia de transparencia.

1 El derecho (no tributario) al agua

La CPEUM establece, en su artículo 4°, que toda persona tiene derecho al acceso, disposición y saneamiento de agua para consumo personal y doméstico en forma suficiente, salubre, aceptable y asequible (Cámara de Diputados 2010). De igual manera, la ONU, por medio de la resolución 64/292, reconoce que el derecho al agua potable y saneamiento es un derecho humano esencial (ONU 2012).

La CPEUM también establece que el Estado garantizará este derecho y la ley definirá las bases, apoyos y modalidades para el acceso y uso equitativo y sustentable de los recursos hídricos. Sin embargo, el acceso al agua en México se ha visto afectado por el crecimiento poblacional, así como la falta de planeación y ordenamiento territorial.

Actualmente, sólo el 58% de la población tiene acceso a agua diariamente en su domicilio con saneamiento básico mejorado, mientras que sólo el 14% de la población recibe agua 24 horas al día (González, F. Vázquez, E. Aguilar, E. y Arriaga, J. s.f.). Esto, aunado con el estrés hídrico que, se estima, sufrirán 20 entidades federativas en 2050 (Standard & Poor’s 2023), hace relevante la discusión en torno a la situación hídrica en el país.

Una de las maneras en que el Estado puede gravar el aprovechamiento y explotación de los recursos hídricos es por medio del cobro de derechos (ingresos no tributarios). A través de estas cuotas, el Estado es capaz de recaudar recursos que sirvan para financiar la política hídrica a nivel nacional, estatal y/o municipal; al mismo tiempo que fortalecen la recaudación federal y subnacional.

1.1 Objetivo y estructura del documento

El cobro de derechos sobre el agua tiene participación tanto federal como local (estatal y municipal), por lo que el objetivo de la presente investigación es analizar la manera en la que se causa este ingreso no tributario, así como la importancia y disparidad recaudatoria nacional y subnacional. En la siguiente sección, se presenta un marco normativo acerca del cobro de derechos sobre el agua en México (2). Posteriormente, se hace un análisis de la recaudación por este derecho a nivel federal y local (3). Además, se identifican los programas en materia de agua y los recursos que se destinan a los mismos (4). Por último, se presentan implicaciones de política pública (5).

2 Marco normativo y actores clave

El uso y aprovechamiento del agua, así como el cobro por su derecho, se regula por medio de diferentes leyes tanto a nivel federal como local. A continuación se hace una descripción de los ordenamientos legales más relevantes:

LAN

Desde el marco legal Federal, la LAN establece que la CONAGUA tiene la facultad de ejercer sus atribuciones fiscales1 en materia de administración, determinación, liquidación, cobro, recaudación y fiscalización de las contribuciones establecidas en las leyes respectivas y el Código Fiscal de la Federación(DOF 2023a). La LAN permite a la CONAGUA cobrar los derechos de agua, que están establecidos en la LFD (DOF 2023b).

LFD

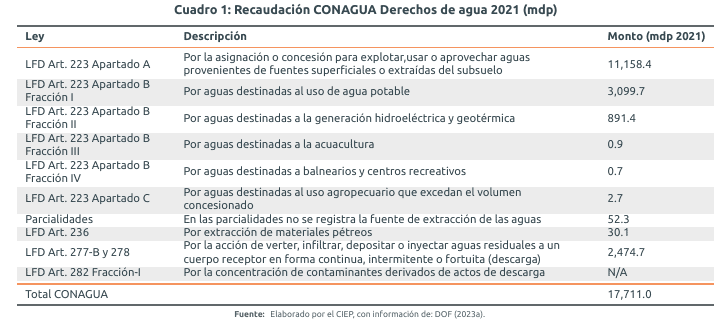

La LFD establece las distintas cuotas a pagar por el uso, explotación o aprovechamiento por los derechos sobre agua. Las cuotas se pueden establecer ya sea por títulos de asignación, autorización o permisos otorgados por el Gobierno Federal. De esta forma se establecen distintas cuotas, las cuales se catalogan, principalmente, por aguas superficiales y subterráneas a través de la disponibilidad de agua en la zona. Asimismo, se identificaron distintos artículos de la LFD que causan derechos sobre agua, dependiendo del uso o destino del agua (Cuadro 1).

Vínculo entre Federación y las entidades subnacionales

De forma general, la Federación, los estados y municipios son representados por los Consejos de cuenca para la correcta regulación y gestión de los recursos Hídricos (IMCO, 2023). Estos consejos y su estructura, fungen como unidades administrativas de las Regiones Hídricas Nacionales. Por lo tanto, su intervención representa la coordinación, concertación, apoyo, consulta y asesoría entre la CONAGUA (Federal) y representantes estatales, municipales, así como de los usuarios de agua.

Legislaciones locales

Cada gobierno subnacional tiene la facultad de establecer normas y tarifas para el uso y aprovechamiento del agua, por medio de leyes estatales y/o municipales. Por lo mismo, cada entidad federativa tiene su propia ley estatal de agua u ordenamientos similares. Sin embargo, las atribuciones varían entre estados y municipios, por lo que, para conocer el impacto del marco normativo, se requiere analizar las legislaciones locales de forma particular. El presente documento tiene como objetivo analizar la recaudación por derechos de agua de forma general, por lo que las atribuciones locales se analizan desde la normativa federal.

A nivel estatal, la LAN permite a los estados realizar programas hídricos en su territorio, así como coordinarse con el Organismo de Cuenca correspondiente para la elaboración e instrumentación de política pública en la materia, conforme al marco normativo de las entidades federativas2. Asimismo, el cobro por derechos de agua se estipula en los ordenamientos estatales.

A nivel municipal, el artículo 115 de la CPEUM faculta a los municipios para ser responsables del agua potable, drenaje, alcantarillado, tratamiento y disposición de sus aguas residuales. Asimismo, el artículo 45 de la LAN les otorga las competencias para la explotación, uso o aprovechamiento de las aguas nacionales (incluye las residuales), desde su punto de extracción o de su entrega por parte de la CONAGUA.

De igual manera, la LFD estipula en su artículo 223 que los ingresos de los municipios recaudados por el derecho a la explotación, uso o aprovechamiento de aguas nacionales se destinará a la CONAGUA para obras de infraestructura hidráulica.

3 Resultados recaudatorios

En la presente sección, se utilizaron distintas fuentes de información, con sus respectivas limitaciones. Por un lado, para la recaudación de CONAGUA, se utilizó la recaudación por derechos de agua disponible en el SINA.

Por el otro lado, para la recaudación subnacional, se utilizó el acumulado de cobro por derechos de agua publicado por Transparencia presupuestaria (2021). La base de datos define la recaudación por derechos de agua como el importe de recaudación percibido por el municipio, estado u organismo operador por concepto de los derechos por el suministro de agua. Es decir, se considera el consumo, drenaje, alcantarillado, recargos, multas, gastos de ejecución, conexiones, reconexiones, intereses no bancarios e indemnizaciones3 estatales, municipales e institucionales con participación paraestatal. Pese a que la recaudación toma en cuenta tanto el estado, municipio u organismo operador, los datos disponibles, en el agregado, no se distinguen entre niveles de gobierno.

3.1 Recaudación de la CONAGUA

La recaudación federal por derechos de agua ascendió a 17 mil 711 mdp en 2021, lo que representaría el 19.5% de la recaudación total por derechos en dicho año. El principal componente fue el derecho causado por la asignación o concesión que representó el 63% de la recaudación federal por derechos de agua (11 mil 158 mdp). Posteriormente, los derechos causados por aguas destinadas al uso de agua potable y actos de descarga, que representaron el 17.5% y 14%, respectivamente (Cuadro 1).

3.2 Importancia como fuente de ingresos subnacional

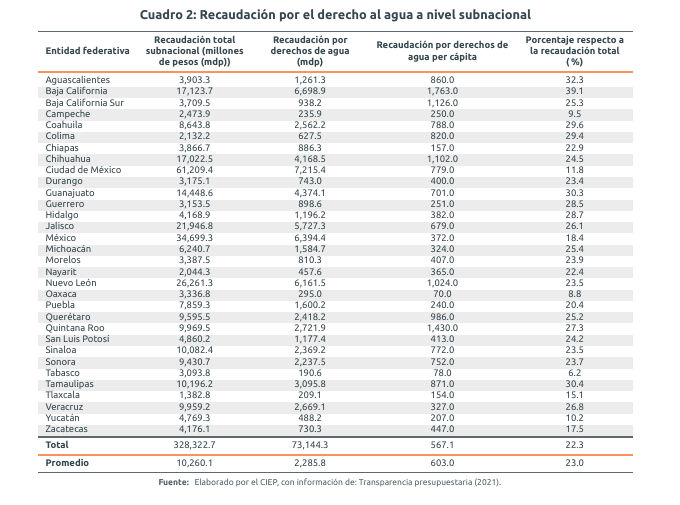

El derecho por el suministro de agua representa, en promedio, casi un cuarto de los ingresos subnacionales (Cuadro 2). En comparación con los demás recursos, esta es la tercer fuente de ingresos más importante para los gobiernos locales, por detrás de los derechos (24.3%) y los impuestos (36.2%). Estos recursos juegan un rol importante en el bienestar de las personas, puesto que sirven para elaborar política pública en materia de agua.

3.2.1 Recaudación estatal

El monto recaudado por el derecho por el suministro de agua a nivel subnacional per cápita va desde $70 pesos (Oaxaca), hasta $1,763 pesos (Baja California). En promedio, los gobiernos estatales recaudan $603 pesos per cápita por este concepto. Se puede observar una heterogeneidad en el cobro de este derecho (Cuadro 2). En términos de eficiencia recaudatoria, los resultados se pueden deber, en parte, a la fortaleza institucional, así como las capacidades administrativas de las haciendas estatales para cobrar el derecho4. No obstante, los resultados recaudatorios obedecen también la disponibilidad del recurso, los costos del servicio, así como la cantidad que el estado consume.

Por ejemplo Tabasco, que es el segundo estado con menor recaudación per cápita, también es una de las entidades con mayores recursos hídricos, en parte por su localización geográfica.

3.2.2 Recaudación municipal

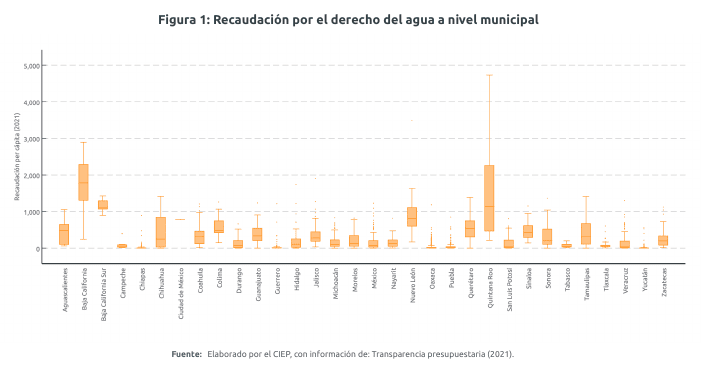

En promedio, a nivel municipal se recaudan $176 pesos per cápita por el derecho al suministro de agua. De igual manera, se puede observar que estados como Baja California, Querétaro, Quintana Roo o Tamaulipas tienen municipios que recaudan más que el 50% de los demás municipios5. Llama la atención que estados como Jalisco y Nuevo León cuenten con municipios que recaudan en cantidades muy superiores a los demás (Figura 1).

Por ejemplo, para el caso de Jalisco, los municipios de Puerto Vallarta, Guadalajara y Chapala recaudan, en promedio, $1,413 pesos per cápita, monto que es 4 veces superior que el promedio estatal ($351 pesos per cápita). Por otro lado, en Nuevo León, el municipio de San Pedro Garza García recauda $3,494 pesos per cápita, monto que es 4 veces mayor que el promedio estatal ($877 pesos per cápita).

Estos resultados reafirman lo comentado anteriormente, puesto que los municipios considerados como valores atípicos en la recaudación, también son altamente poblados y tienen mayor nivel de ingreso. Por lo tanto, tienden a consumir más agua y, como consecuencia, el recurso es más limitado6.

4 Resultados presupuestarios

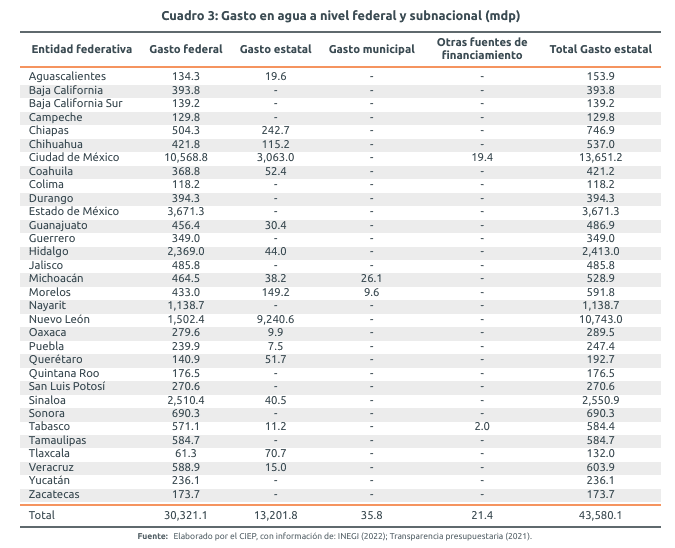

Para analizar el gasto federal en la política hídrica se utiliza la cuenta pública 2021 para el gasto de la CONAGUA e información del IMTA. Por su parte, para el gasto subnacional se utiliza el financiamiento de los 38 programas en materia de agua, drenaje y tratamiento de aguas residuales municipales identificados en el Censo Nacional de Gobiernos Estatales 2021. El total del presupuesto identificado fue de 43 mil 580 mdp, del cual, el 69.6% proviene del financiamiento federal.

4.1 Gasto federal

El gasto federal fue de 30 mil 321 mdp en 2021. La entidad federativa donde se gastó la mayor cantidad de presupuesto fue la Ciudad de México (34.9% del gasto federal); sin embargo, estos datos pueden estar sesgados por la localización geográfica de la CONAGUA. Asimismo, estados como Aguascalientes, Baja California y Baja California Sur, con alto estrés hídrico (Standard & Poor’s 2023), reciben 0.4%, 1.3% y 0.5% del presupuesto ejercido desde la Federación. En contraste, entidades federativas con bajo estrés hídrico como Tabasco7, Chiapas o Oaxaca, reciben 1.9%, 1.7% y 0.9%. Por lo tanto, no se observa una relación marcada entre el estrés hídrico y el presupuesto geográfico ejercido por la Federación (Cuadro 3).

4.2 Gasto subnacional

Adicionalmente, se identificaron entidades federativas que no reportaron programas en materia de agua, drenaje y tratamiento de aguas residuales municipales, pese a contar con un elevado estrés hídrico (Standard & Poor’s 2023) como Baja California, Baja California Sur, Estado de México, Sonora y Zacatecas (Figura 1). Cabe resaltar que, Baja California, Baja California Sur y Chihuahua son parte de los cinco estados que mayores recursos captan por derechos de agua per- cápita. Por lo que, no se están reportando de manera correcta dichos programas o no se están utilizando los recursos por derechos de agua en este tipo de programas.

5 Implicaciones de política pública

Relevancia recaudatoria

En 2021, la recaudación por derechos de agua percibida y reportada por la CONAGUA ascendió a 17 mil 711 mdp, lo que representa el 19.5% de la recaudación federal por derechos. En paralelo, la recaudación subnacional por derechos de agua fue de 73 mil 144 mdp, lo que representa el 22.3% de la recaudación total subnacional. Asimismo, hay variabilidad en la dependencia de las entidades federativas en su dependencia a este ingreso respecto a su recaudación propio. Por ejemplo, para 2021 en Baja California, el cobro por derechos de agua representó el 39.1% de la recaudación local; o Tabasco donde representó 6.2%.

Disparidad recaudatoria

La fortaleza institucional resulta ser un determinante para mejorar la eficiencia recaudatoria de los gobiernos subnacionales. No obstante, la heterogeneidad que existe en la recaudación del derecho de agua a nivel subnacional obedece las necesidades de la población de cada entidad y municipio en cuanto al consumo, los costos del servicio o al disponibilidad de este recurso.

Uso de recursos para prevenir el estrés hídrico

Con el fin de asegurar el abastecimiento del agua para las generaciones futuras, es importante que se destinen los recursos necesarios para política pública en materia de recursos hídricos, entre otros factores. La relevancia del tema se incrementa dada la situación de estrés hídrico que sufren 11 entidades federativas en la actualidad, que se estima, aumentarán a 20 en el año 2050 (Standard & Poor’s 2023).

También destaca que la aplicación de programas en materia de agua, drenaje y tratamiento de aguas residuales no se implementan en entidades con alto estrés hídrico, aunque son las que más recaudan per cápita por el derecho de agua.

Transparencia

La información de cobro de derecho al agua a nivel subnacional no distinguen si el derecho se cobra a nivel estatal, municipal o si es por parte de un organismo o empresa con participación paraestatal. A nivel federal, los datos que se publican a través del SINA tienen áreas de oportunidad en cuanto a la periodicidad de su actualización y formatos homogéneos (Transparencia Presupuestaria 2022).Asimismo, a nivel subnacional, se tienen que cumplir los lineamientos establecidos en materia de transparencia en la LDF.

Limitación de información

Para la realización de trabajos especializados sobre gasto público en materia de agua se pueden utilizar las regiones hídricas. No obstante, dichas regiones no concuerdan con las divisiones políticas de las entidades federativas. Por lo que, la presente investigación no contempla dichas regiones y se enfoca en explorar los usos y recursos en materia de agua con base en las divisiones políticas.

- Además, la DOF (2023a) establece otras atribuciones de la CONAGUA en materia de administración, registros, coordinación, entre otras atribuciones que no son parte del objetivo de la presente investigación.↩︎

- Artículo 45 de la LAN.↩︎

- No se consideran los beneficios, descuentos, subsidios, subvenciones, bonificaciones y programas.↩︎

- La literatura existente identifica a las capacidades institucionales y administrativas como un determinante de eficiencia recaudatoria. Por ejemplo, Espinosa, S. Martínez, J. y Martell, C. (2018) encuentran que las capacidades administrativas son un determinante que influye en el cobro del predial en los municipios.↩︎

- Esto se puede saber por los puntos que están fuera de las cajas y los bigotes, así como el largo de los bigotes.↩︎

- Que van más allá del consumo humano, ya que también se utilizan para industrias y/o regado.↩︎

- Estos resultados podrían relacionarse a desastres naturales como inundaciones; sin embargo, las implicaciones de dichos fenómenos no son parte del objetivo de esta investigación.↩︎