El paquete económico para el año 2014 incluyó reformas a varias disposiciones tributarias en materia de ingresos y egresos. El resultado de estas reformas es un presupuesto federal para el año 2014 de 4,461,225.8 millones de pesos (mdp). Esta cifra es 8.6% superior en términos reales a lo previsto para el año 2013 cuando el presupuesto de egresos de la federación ascendió a 3,956,361.4 mdp (ver infografía tabla. Presupuesto de Egresos de la Federación 2014: ¿Quién gastará?). El presente boletín busca ilustrar el impacto que las reformas tendrán en el 2014 en los ingresos vía participaciones que recibirán las entidades federativas.

1. Participaciones Federales (Ramo 28)

Las Participaciones Federales son recursos que reciben las entidades federativas por estar coordinadas fiscalmente y las podemos encontrar en el ramo 28 del presupuesto de egresos de la federación. A diferencia de otras transferencias, las participaciones son transferencias de recursos no condicionadas. Esto es, la Entidades Federativas determinan de manera autónoma el destino de estos recursos. Los montos asignados a cada estado dependen, principalmente, de la Recaudación Federal Participable y del crecimiento económico, esfuerzo recaudatorio y la población de las Entidades Federativas. Los criterios de distribución están establecidos en la Ley de Coordinación Fiscal (LCF).

2. Participaciones Federales 2014

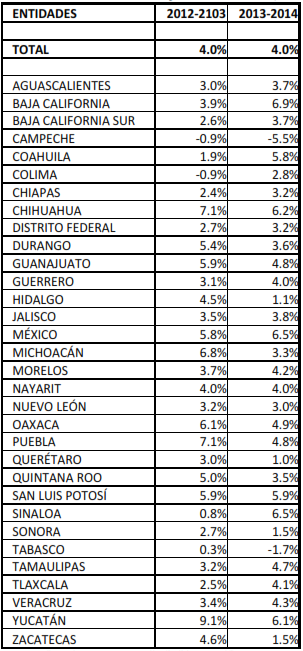

De acuerdo al Presupuesto de Egresos de la Federación 2014, las Participaciones aumentarían 4.0% en términos reales con respecto a lo efectivamente transferido en 2013. En general, se observa un crecimiento generalizado dentro de este Ramo. Solo los estados de Campeche y Tabasco presentan una disminución en términos reales con respecto al año 2013 (ver tabla 1).

Tabla 1. Participaciones Federales (Ramo 28)

Se excluyen recursos no distribuibles geográficamente

Fuente: Elaborado con información de la Unidad de Coordinación con Entidades Federativas, SHCP

3. Análisis de Desigualdad

Un análisis tradicional de desigualdad nos dice que una cuarta parte de los estados – las 8 entidades que reciben más de 20,000 mdp vía participaciones – controlan más de la mitad de los recursos del Ramo 28. Este análisis nos lleva a un gini de aproximadamente 40.1 para el año 2014 en términos de ingresos de los estados vía participaciones (ver tabla 1).

Si al análisis anterior se le incorpora el efecto que tiene la concentración de población y se analizan las participaciones per cápita el gini es mucho más conservador y es de apenas 10.2 (ver tabla 2). Esto lo que quiere decir es que una vez que se controla por población no existe una gran diferencia entre lo que recibe un estado frente a otros. A pesar que el ramo 28 ha sido dividido en varios fondos y cada fondo cuenta con su fórmula individual, el análisis mostrado señala que los efectos de las demás variables son pequeños en relación al efecto que tiene el incorporar como variable de control a la población.

Si se compara la distribución de recursos del ramo 28 entre estados en los últimos 3 años se observa que la desigualdad ha aumentado un poco, es decir los estados más ricos han recibido más recursos y han concentrado mayor riqueza, pero nuevamente cuando controlaos por población el índice gini paradójicamente te ha reducido pasando de 12 en 2012 a 9.9 en 2014.

Tabla 2. Participaciones Federales (Ramo 28) Per Cápita

Se excluyen recursos no distribuibles geográficamente

Fuente: Elaborado con información de la Unidad de Coordinación con Entidades Federativas, SHCP

4. Análisis de Tendencias

Las participaciones que recibirán las entidades federativas en el año 2014 no presentan un cambio de tendencia, pues su crecimiento en términos reales se estima en 4.0% para el 2014, lo que es similar al observado en el 2013 y años en los que no existió reforma (ver tabla 3). Esto se debe principalmente a que gran parte del incremento en el PEF 2014 se deriva de ingresos derivados de financiamiento que ascendieron a 650,478 mdp, lo que representa un 14.6% del presupuesto total y en si mismo es superior al total de recursos que recibirán las entidades federativas vía participaciones federales

Tabla 3. Crecimiento Real de Participaciones Federales (Ramo 28)

Se excluyen recursos no distribuibles geográficamente

Fuente: Elaborado con información de la Unidad de Coordinación con Entidades Federativas, SHCP

Conclusión

Los cambios que se hicieron en la Reforma Hacendaria que entró en vigor el 1 de enero de 2014 no se traducirán en incrementos mayores a participaciones para las entidades federativas de los que se habían observado en años sin reformas.

Si se analiza la desigualdad entre estados en cuanto a ingresos por participaciones se puede observar una concentración de recursos en pocos estados, pero si se controla por la población de estos estados la inequidad se reduce significativamente.