Los reembolsos son parte integral de la operación del IVA, un impuesto diseñado para ser soportado por el consumidor final, no por los productores o proveedores (Harrison y Krelove, 2005). En este boletín se presentan los costos económicos que generan retrasos en las devoluciones del IVA. En la siguiente sección se explica brevemente la naturaleza de las devoluciones del IVA y los factores que causan sus retrasos. En la tercera sección se muestra el análisis económico. En la cuarta sección se describe la recaudación de dicho impuesto para México así como, la información disponible sobre las devoluciones del IVA, y en la sección final se presentan recomendaciones y puntos principales.

1 Devoluciones del IVA

El Impuesto al Valor Agregado (IVA) es una herramienta eficiente para la recolección de ingresos, su desempeño tiene un impacto directo en la movilización fiscal, en la estabilidad económica y en el desarrollo (Ebrill et al, en Le 2003). El IVA está diseñado para ser un impuesto sobre el consumo, no sobre la producción. Las entidades registradas bajo un régimen estándar en donde tienen que asumir el IVA sin beneficios, pagan dicho impuesto por sus insumos y recudan el impuesto sobre sus ventas. Cada mes, le deben al gobierno la diferencia entre el importe del IVA recaudado de las ventas sujetas al impuesto y el monto del impuesto pagado en las compras de los insumos determinados. De acuerdo con Harrison y Krelove (2005) el costo del impuesto debe pasarse totalmente a los consumidores finales, a pesar de que se percibe en toda la cadena de suministro.

2 Factores que inhiben las devoluciones del IVA

Para las devoluciones del IVA el plazo de pago más común es de 4 semanas, una vez presentado el reclamo, pero los periodos de pago para los países en desarrollo varían de entre varios meses hasta más de un año. Estos retrasos pueden deberse a varios factores: a) a las restricciones en la capacidad de comprobación/verificación de reclamos de la administración tributaria, b) procedimientos ineficientes en el manejo de riesgos, o c) por las presiones en el presupuesto, cuando las metas de recaudación no se están cumpliendo (Harrison and Krelove, 2005). Entre estos factores también, se debe incluir la distorsión generada por los retrasos ya que funcionarios fiscales pueden aprovechar la oportunidad pues tienen incentivos para tomar ventaja de su autoridad discrecional y buscar pagos informales para resolver los reclamos.

Además, existe la posibilidad de que los retrasos en los reembolsos del IVA se deban a la preocupación del gobierno de proteger el flujo de su ingreso. Esto sucede cuando el sistema impositivo es laxo, el proceso de devolución implica graves riesgos al ingreso ante la presencia de documentos de exportación falsos, subdeclaraciones de ventas sujetas al impuesto, falsas o erróneas facturas de compras, o facturas de gastos no elegibles como gastos personales presentadas como compras de las empresas. Lo cual ataca continuamente al proceso de devolución del IVA y puede poner en juego grandes cantidades del ingreso. Estos riesgos garantizan un cauteloso y efectivo procedimiento para proteger el ingreso. Bolnick (2007) menciona que a pesar de las preocupaciones por los ingresos, el proceso de reembolso debe evitar ser complejo, intrusivo, largo y costoso y que por ello, la mejor manera de aumentar el ingreso a mediano y largo plazo es expandiendo la base tributaria a través del crecimiento económico.

3 Análisis Económico

El costo económico de los retrasos en las devoluciones del IVA se puede examinar en dos niveles: 1. el costo microeconómico que afecta a las empresas y 2. el impacto macro en la economía. A nivel micro, los costos pueden ser pequeños o grandes dependiendo de las circunstancias de cada empresa. El impacto macro, presenta un mayor problema ya que debe atenderse como una prioridad de reforma fiscal; esta sección se basa en Bolnick (2007).

4 Efectos microeconómicos

La primera pregunta deber ser cuantas empresas son afectadas por los retrasos en las devoluciones y a qué nivel. Esto en los países en desarrollo no puede ser contestado porque el gobierno no emite reportes públicos sobre la frecuencia o la magnitud de los retrasos. Además, sobre el tema puede haber una divergencia de puntos de vista entre el sector privado y el sector público lo que es un síntoma de la falta de transparencia en el proceso de devoluciones.

De forma general, el costo de una empresa en espera de la devolución incrementa con:

- El aumento del reembolso debido;

- El tiempo del retraso;

- La tasa de interés sobre el capital de trabajo;

- El grado en que las empresas pueden trasladar los costos de financiamiento a los consumidores a través de precios más altos; y

- Los costos no financieros de documentación, auditorias y gestión del tiempo implicados en hacer frente a los retrasos de reembolso.

El análisis se centra en los costos de financiamiento del capital de trabajo adicional para compensar por el dinero que está atado en el proceso de reembolso. Para las empresas que se enfrentan a los retrasos, el impacto financiero depende de las circunstancias. Algunas, son capaces de proteger sus ganancias al aumentar los precios del producto reflejando el mayor costo de hacer negocios. A otras, las condiciones del mercado les impiden un ajuste de precios. En este caso, los retrasos en las devoluciones equivalen a un impuesto al productor que disminuye las ganancias netas imponiendo un costo financiero extra al capital de trabajo, o al retener el flujo de efectivo. El impacto en las ganancias va a depender de las características del negocio y el tiempo del retraso.

5 Efectos macroeconómicos

A pesar de que una pequeña fracción de las empresas registradas incurren en altos costos debido a los retrasos en las devoluciones, el impacto macro es un problema económico. La razón principal es que los efectos adversos caen selectivamente en actividades importantes. El problema recae sobre las exportaciones manufactureras que, usualmente tienen un enorme atraso en los reembolsos, pero deben competir a nivel internacional. También, las inversiones de capital están en desventaja, las empresas que realizan grandes inversiones por lo general se encuentran en una posición acreedora neta del pago del IVA cuando adquieren bienes de capital. Si los reembolsos no se pagan rápidamente, el retraso sirve como un impuesto extra en la inversión, lo que debilita el crecimiento y la generación de empleo.

Además, estos efectos negativos se conjugan con percepciones adversas las cuales se refuerza por la incertidumbre sobre la posibilidad de largos y costosos retrasos. La falta de transparencia en el sistema de devolución crea esta incertidumbre. Otra consecuencia es que la evaluación de cada solicitud de reembolso crea incentivos para prácticas deshonestas. Aceptar o rechazar los reclamos es una oportunidad para los oficiales de buscar pagos informales. Sin embargo, no hay evidencia de esta práctica. La cual también puede crear un efecto secundario, en el que las empresas sin escrúpulos tienen una ventaja significativa sobre los competidores honestos.

6 Propuesta de Bolnick (2007) para reportar el desempeño de las devoluciones del IVA.

Emitir un reporte con los siguientes datos mensuales:

1.- El número mensual y la cantidad de reembolsos reclamados

- Recibidos

- Aceptados para el procesamiento

- Regresado para mayor documentación

- Pendientes, dentro del plazo legal

- Pendientes, fuera del plazo legal

2.-Para reclamos aceptados en el mes.

- Tiempo promedio de aceptación, desde la fecha de presentación de reclamo inicial;

- Tiempo promedio de aceptación, desde la fecha en que el reclamo fue aceptado para su procesamiento;

- Porcentaje aprobado dentro del plazo legal;

- Porcentaje aprobado fuera del plazo legal;

- Intereses pagados por las aprobaciones atrasadas

Para el segundo conjunto de indicadores, los servicios del IVA deben establecer objetivos transparentes y comparar el desempeño actual contra esos estándares.

7 Las devoluciones del IVA en México

En México, a partir de 2014 tanto en la zona fronteriza como en el resto del país la tasa del IVA es del 16%. Cada mes, las personas físicas y morales deben de hacer un pago al gobierno con la diferencia entre el importe del IVA recaudado de las ventas sujetas al impuesto y el monto del impuesto pagado en las compras determinadas. En el caso de México, las devoluciones tienen un plazo legal de 40 días hábiles, y al ser regresada la solicitud para mayor documentación, el contador del plazo se reinicia.

De acuerdo a la encuesta realizada por Harrison y Krelove (2005) a 36 países en vías de desarrollo entre los años 2000 y 2001, la respuestas para México indican que los contribuyentes sí tienen derecho al pago de intereses si los reembolsos se realizaron a destiempo, que las devoluciones del IVA sí pueden ser acreditadas contra otros pasivos por impuestos, que los reclamos de devoluciones no tienen un mínimo de crédito en exceso para ser reclamado, que los reembolsos se pagan sobre los ingresos consolidados del IVA, que sí se aplican enfoques de evaluación de riesgos en el procesamiento de solicitudes de devolución del IVA, que sí se verifica cada reclamación antes del pago, y que sí se intercambia la información entre las administraciones tributarias y aduaneras para propósitos administrativos, en el caso de México el Servicio de Administración Tributaria (SAT) se encarga de ambos trámites.

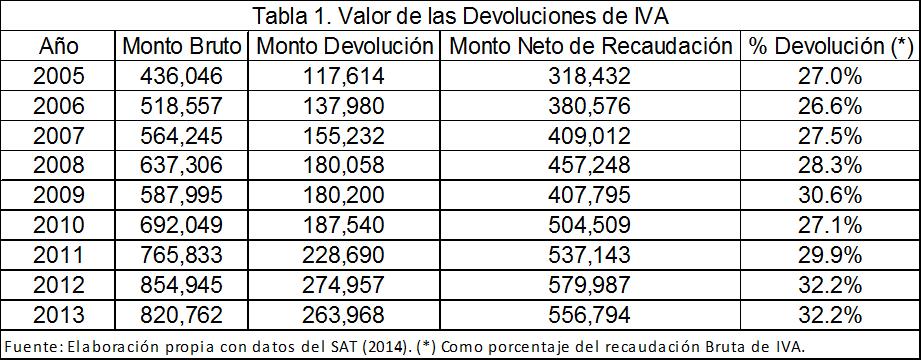

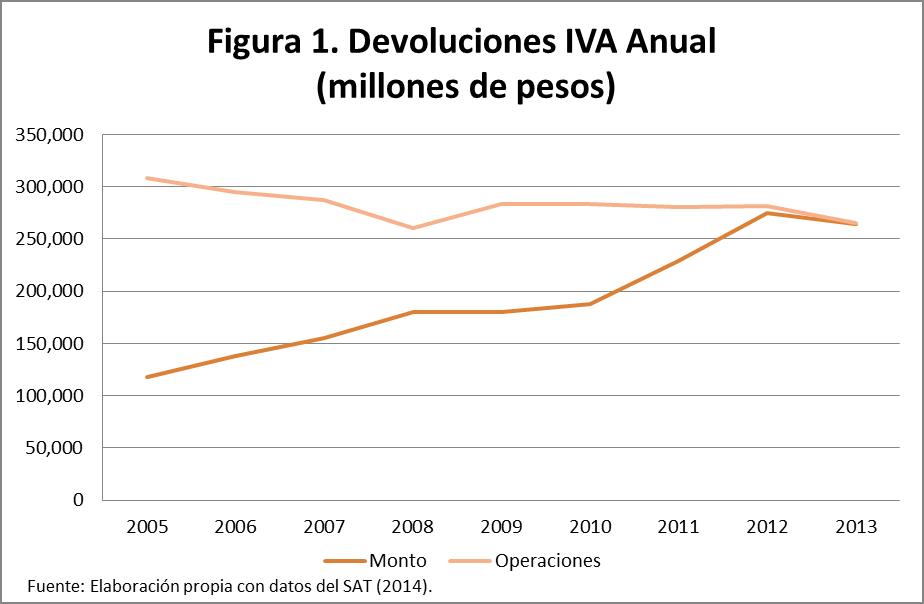

En la página del SAT se pueden verificar los montos de recaudación y devoluciones del IVA para México, en la pestaña de Transparencia Focalizada, Informe Tributario y de Gestión. En la Tabla 1 se presenta el valor de las devoluciones para el periodo 2005-2013, para este último año representó el 32.2% del monto bruto recaudado. En la pestaña de informe de gestión se muestran las devoluciones de forma trimestral y anual, de 2005 al 2013 se presenta el monto anual del IVA regresado y del número de operaciones y también, el monto para el trimestre enero-marzo para los años 2006-2014. En la figura 1 se observa el monto anual de las devoluciones y el número de operaciones de IVA.

Si comparamos el reporte que presenta Bolnick (2007) con la información disponible en la página del SAT, no se cumple la evaluación del desempeño de reembolsos descrita. Solo se muestran los reclamos aceptados/devueltos en el trimestre, es decir el reporte tiene una desagregación a nivel trimestral. Por lo que no se muestra el número mensual y la cantidad de reembolsos reclamados, ni el detalle de recibidos, regresados o pendientes. Por otro lado, para los reclamos aceptados no se desagrega el tiempo promedio de aceptación, el porcentaje aprobado dentro y fuera del plazo legal, ni si hubo un pago de intereses por las aprobaciones atrasadas. Por ello, se debe de resaltar la falta de transparencia en el proceso de devolución del IVA que tiene impactos en la economía mexicana tanto a nivel micro como a nivel macroeconómico como los señalados en la tercera sección.

8 Comentarios finales

Hay que señalar la necesidad de aumentar la transparencia en el desempeño de la administración de las devoluciones del IVA. Publicaciones mensuales de estadísticas del desempeño fortalecerán los incentivos para mejorar la eficiencia del proceso es decir, se podrán analizar los factores que causan dichos retrasos. Un sistema de reembolso funcional se vuelve esencial para la administración del IVA, y es una condición necesaria para que el IVA sea un impuesto eficiente, un impuesto puro al consumo.