El combate a la pobreza ha sido una prioridad gubernamental en México en décadas recientes. Una de las herramientas que se ha empleado en los últimos 15 años son las transferencias intergubernamentales vía Aportaciones (Ramo 33) para que los órdenes de gobierno locales –que están más cerca de la ciudadanía- puedan atacar esta problemática. El Fondo de Aportaciones para la Infraestructura Social (FAIS) es uno de los ocho fondos del Ramo 33 que busca apoyar a los estados y municipios con proyectos de infraestructura que reduzcan las carencias observadas. El FAIS se divide en dos grandes sub fondos. El Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal y el Fondo de Infraestructura Social para las Entidades Federativas.

El artículo 33 de la Ley de Coordinación Fiscal (LCF) establece que las Aportaciones Federales que con cargo al FAIS reciban los estados y los municipios, se destinarán exclusivamente al financiamiento de obras, acciones sociales básicas y a inversiones que beneficien directamente a sectores de su población que se encuentren en condiciones de rezago social y pobreza extrema. El presente boletín detalla la forma en que este fondo se distribuye, además de presentar la justificación presupuestal y legal del mismo.

El monto de recursos asignados al FAIS se determina anualmente en el Presupuesto de Egresos de la Federación (PEF). Para el ejercicio 2014, este asciende a 57,912.9 millones de pesos (mdp). La Secretaría de Desarrollo Social formula una propuesta a la Secretaría de Hacienda (SHCP), la cual luego se turna a la Cámara de Diputados en donde se analiza y en su caso aprueba.

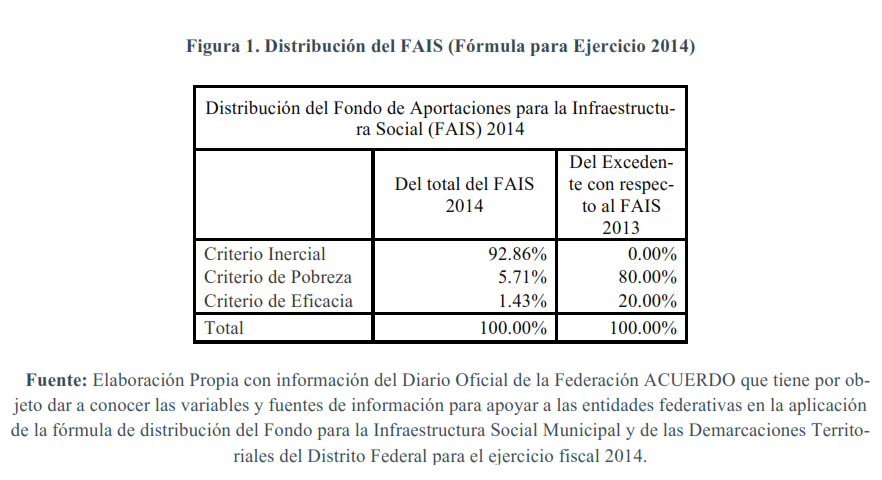

Una vez determinado el monto del fondo, la SHCP lo distribuye a las entidades federativas mediante una fórmula que incorpore los criterios señalados en ley y en el “acuerdo que tiene por objeto dar cumplimiento a lo dispuesto en el último párrafo del artículo 34 de la Ley de Coordinación Fiscal, para los efectos de la formulación del Proyecto de Presupuesto de Egresos de la Federación”. La información específica de variables, montos y fórmulas se debe publicar 30 días naturales posteriores a la publicación del PEF. Para el ejercicio de 2014, la fórmula incorpora los siguientes criterios. Ver figura 1 para ilustración del peso relativo de cada criterio.

- Monto del FAIS asignado en el año inmediato anterior (criterio inercial).

- Participación de la entidad en el promedio nacional de carencias (pobreza).

- Reducción en población en condición de pobreza extrema (eficacia)

Criterio inercial

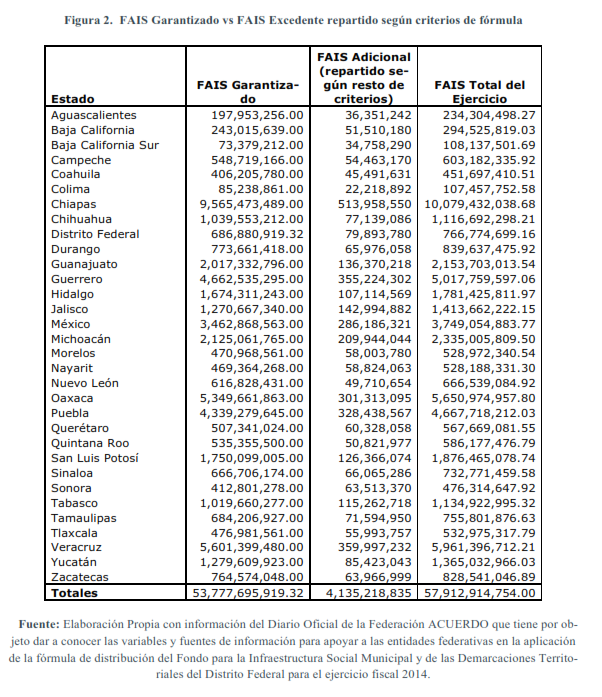

Este criterio garantiza a todos los estados y al Distrito Federal que recibirán el monto nominal del ejercicio anterior como mínimo. Es decir este criterio repartió automáticamente 53,777.7 mdp, el equivalente al 92.8% del fondo. La figura 2 ilustra los fondos por entidad que provienen de este criterio y los que provienen de los excedentes que se reparten con base en el resto de los criterios.

Los fondos incrementales, aquellos adicionales a los destinados en el período anterior, ascienden a 4,135.2 mdp y representan el 7.2% del fondo. Estos excedentes se distribuyen de acuerdo a los siguientes criterios:

Criterio de pobreza

Este criterio busca emplear como indicador de necesidad las carencias de la población en condiciones de pobreza extrema. Este criterio se pondera según la participación relativa de carencias de la población de cada entidad federativa. Para el ejercicio 2014 esta variable representó el 80% del excedente del FAIS o el 5.76% del total del fondo.

Criterio de eficacia

Este criterio busca asignar recursos a aquellas entidades que han demostrado una reducción en sus índices de población en condiciones de pobreza extrema. Este criterio representa el 20% del excedente de los recursos del FAIS o el 1.44% del total de este fondo.

Retos actuales del FAIS

Incrementalismo: Las variables de pobreza y de eficacia incluidas en el FAIS están relacionadas con el objetivo del fondo. Sin embargo, el que el 92.8% de los recursos ya estén predestinados limita el impacto que los recursos tendrán, además de que opaca el incentivo positivo que se incluye en la fórmula de premiar por eficacia.

Evidencia de causación: Existe evidencia internacional empírica que señala que el gasto del gobierno se incrementa en las zonas con altos índices de pobreza, pero la evidencia de que el gasto del gobierno se traduzca en reducciones de pobreza es más limitada.

Alineación de incentivos: Un estudio del Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados encontró que “la fórmula actual, castiga a los municipios que disminuyen las variables de marginación, y por lo tanto desincentiva la eficiencia en el gasto, a la vez que otorga más recursos a los municipios que no obtienen resultados positivos en la disminución de las variables que capturan las carencias y la marginación.”

Discrepancias en reportes entre recursos transferidos y recibidos: Muchas veces al comparar la información reportada entre diferentes fuentes se encuentran discrepancias importantes. Por ejemplo si se compara la información de INEGI con la de la cuenta pública se encontrarán discrepancias en los montos que el gobierno federal dice haber enviado y la que las entidades federativas y municipios reportan haber recibido, (para un análisis del caso del FAIS ver Díaz Cayeros & Silva Castañeda, 2004).

Capacidad institucional: Existe evidencia que la capacidad institucional juega un papel muy importante al hacer un uso eficiente de los recursos. Sin embargo, muchas veces la capacidad local –sobretodo a nivel municipal- es baja y dada esa limitada capacidad es que se confina la forma en que se ejercen los recursos. En ocasiones se presenta una paradoja en la que no se asignan fondos porque no hay capacidad local, pero a la vez no hay capacidad local porque los gobiernos locales no tienen fondos para incrementar su capacidad.

Reglamentación compleja: Muy relacionado con el punto anterior, muchas veces en busca de un buen uso de los recursos y de una adecuada transparencia se establecen requisitos de reportes complejos que hacen que los funcionarios locales duden si deben/pueden implementar un proyecto determinado dentro de las reglas y lineamientos del FAIS.

Conclusiones

El FAIS es un fondo que tiene un objetivo claro y pertinente, pero su eficiencia y eficacia están siendo limitados por los incentivos incluidos en la fórmula actual, la capacidad institucional local y los requisitos de reportes. Si bien el espíritu y origen del fondo y de la fórmula son loables, al paso de los años lo que ha sucedido es que se ha perdido el poder que las fórmulas de recursos incrementales presentan. Una recomendación sería reducir el monto asegurado o recalibrar el fondo cada cierto tiempo para evitar seguir premiando o castigando a entidades por indicadores que fueron reportados tiempo atrás y que ya no son relevantes. La figura 3 ilustra como quedaría el FAIS si se excluye el criterio inercial.