Pese a un endeudamiento histórico de 5.4% del Producto Interno Bruto (PIB) propuesto por los Criterio Generales de Política Económica (CGPE) 2024, el endeudamiento público parece no impulsar la economía, pues se estima un crecimiento económico entre 2.5 y 3.5% para el mismo año y una productividad laboral de únicamente 0.3% anual. El presente documento destaca la equivalencia ricardiana y su posterior crítica en cómo la deuda y los impuestos pueden afectar el bienestar y consumo futuro. Asimismo, enfatiza la necesidad de considerar la carga intergeneracional de la deuda y la importancia de diversificar las fuentes de ingreso, pues, para 2024, el indicador aumentaría a 126,818 MXN por persona y, para 2030, a 174,801 MXN. Se concluye que, a pesar de las diversas perspectivas, la sostenibilidad y la inequidad intergeneracional de la deuda pública siguen siendo un tema pendiente en la política fiscal.

1 El debate sobre la deuda pública

El debate sobre la deuda pública ha evolucionado a lo largo del tiempo. Inicialmente, Barro (1974) introdujo la idea de la equivalencia ricardiana, la cual sugiere que la deuda y los impuestos tienen efectos equivalentes en la economía, pues supuso que los agentes son racionales y anticipan, ante la restricción presupuestaria intertemporal, futuras cargas fiscales ajustando su ahorro durante su ciclo de vida. Sin embargo, este enfoque fue duramente criticado por Buchanan (1976) y O’Driscoll (1977), quienes cuestionaron si, por un lado, la emisión de deuda puede aumentar el bienestar neto percibido (impulsando así el consumo) y si, por el otro lado, los impuestos futuros pueden tener una incidencia diferenciada entre la población.

Posteriormente, Elmendorf and Mankiw (1998) señalaron que, convencionalmente, se cree que el aumento en la deuda pública puede impulsar el consumo en el corto plazo y, por ende, el ingreso nacional. No obstante, en el largo plazo, también exponen que la deuda puede aumentar la inflación, disminuir el ahorro privado y desplazar la inversión.

Actualmente, aunque las posturas pueden diferir, las discusiones sobre la deuda pública giran en torno a:

- Los efectos financieros y económicos de la deuda, en su manejo y desempeño, ante crisis o ante la necesidad de mayor desarrollo (Woo and Kumar 2010; Reinhart and Rogoff 2010; Das et al. 2010).

- El traspaso de obligaciones que las presentes generaciones están dejando a las futuras (Auerbach, Gokhale, and Kotlikoff 1991, 1994; Mason and Lee 2011).

- La capacidad de sostener políticas de ingresos, gastos y deuda, sin amenazar la solvencia ni incurrir en incumplimientos de obligaciones futuras (Banco Mundial 2005).

- La posibilidad de que los déficits puedan autofinanciarse a través de los estímulos creados, rompiendo la equivalencia ricardiana (Angeletos, Lian, and Wolf 2023).

En este contexto, este documento analiza la deuda pública desde la perspectiva de la sostenibilidad de las actuales políticas públicas y el de las obligaciones trasladadas hacia el futuro y las futuras generaciones.

2 Los indicadores de los CGPE 2024

Dippelsman, Dziobek, and Mangas (2012) proponen que el indicador más relevante a analizar sea la deuda neta agregada para todo el sector público, incluyendo gobierno central, organismos y empresas paraestatales y gobiernos estatales y municipales. Aunque en México no existe una base de datos que publique esta información, el concepto más cercano es el SHRFSP, el cual incluye todas las obligaciones financieras del sector público federal.

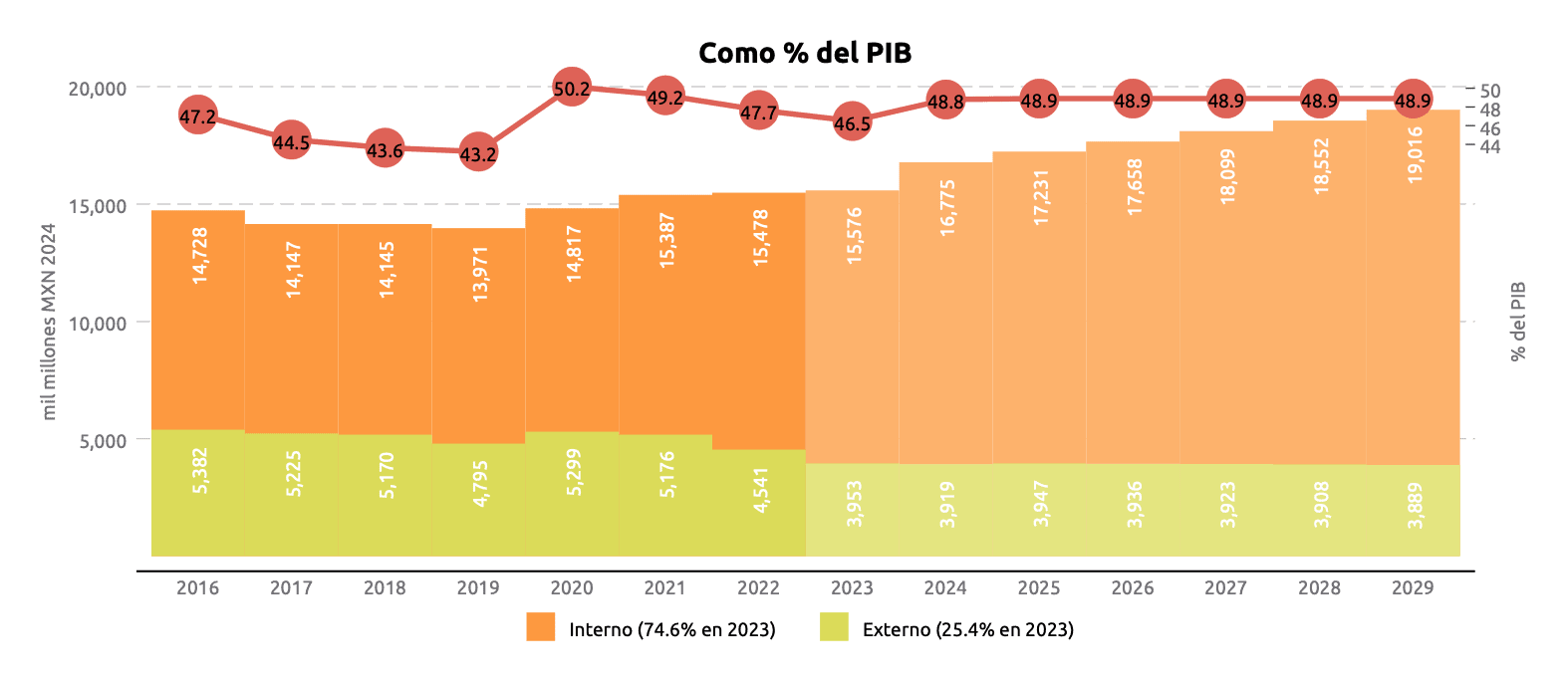

Como % del PIB

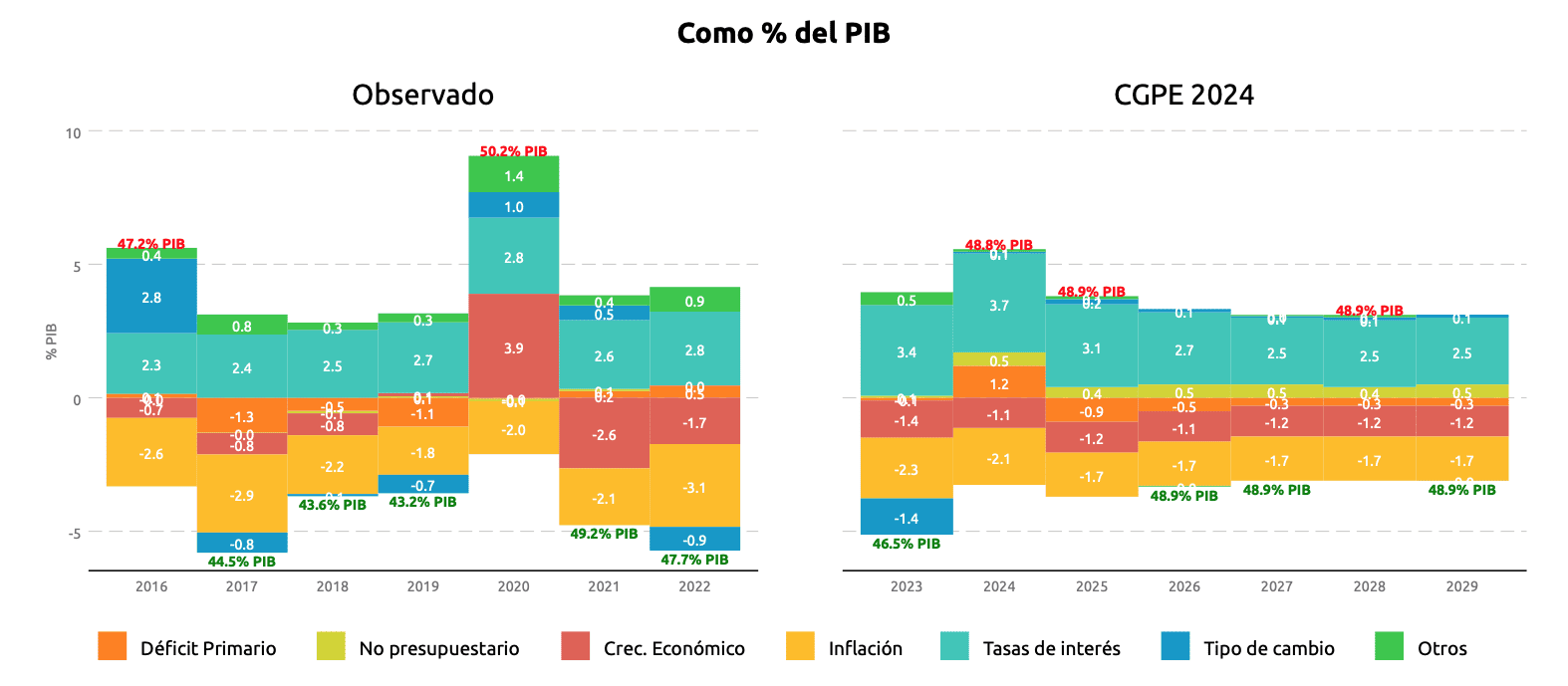

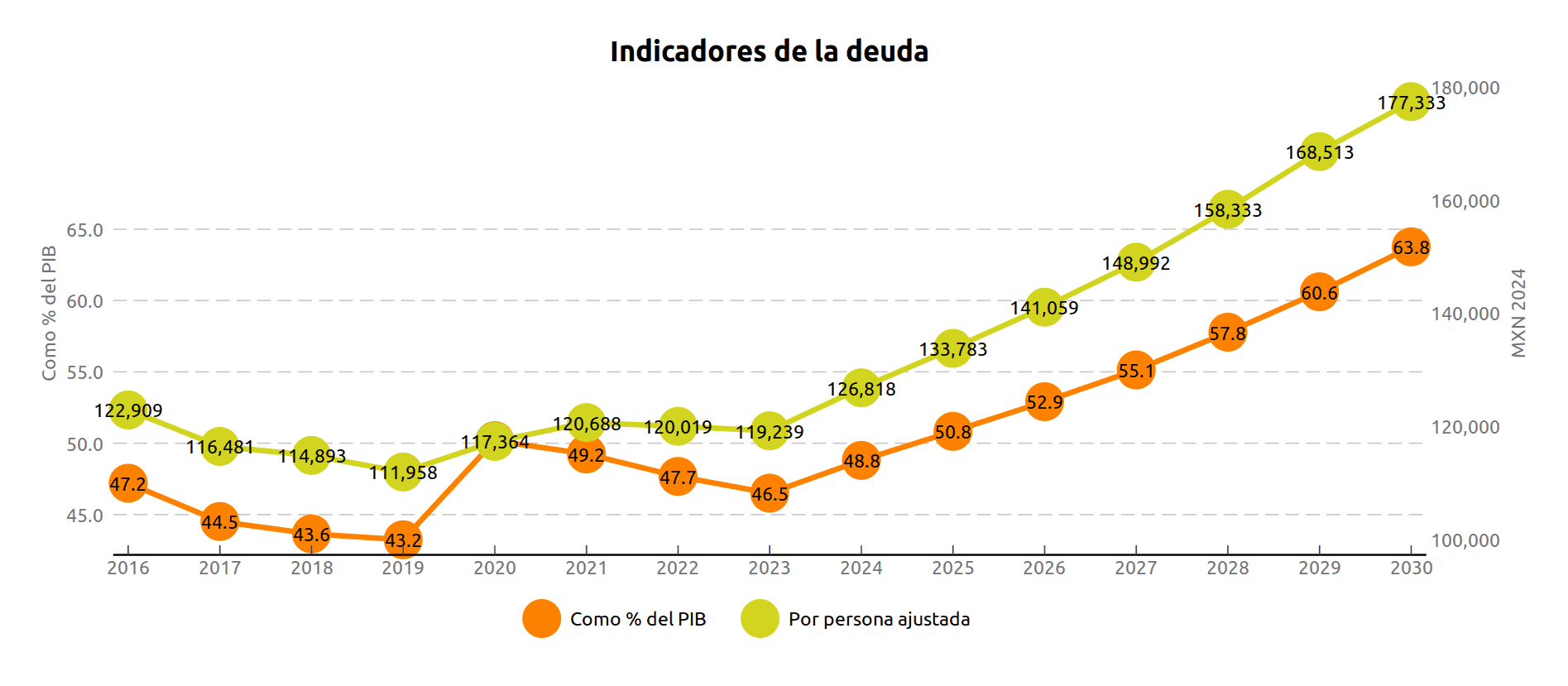

Este indicador evalúa la capacidad de pago de una economía y equivale a liquidar todos los pasivos utilizando dicho porcentaje de recursos generados en un año. La muestra que, según los CGPE 2024, por un lado, este indicador aumentaría de 46.5% a 48.8% del PIB en 2024 y, por el otro lado, la cifra se mantendría constante en 48.9% de 2025 a 2029. Lo anterior se daría, según la SHCP (2023), bajo los supuestos de menores tasas de interés y de una reducción al gasto público de 3% del PIB para conseguir superávits primarios de 2025 en adelante.

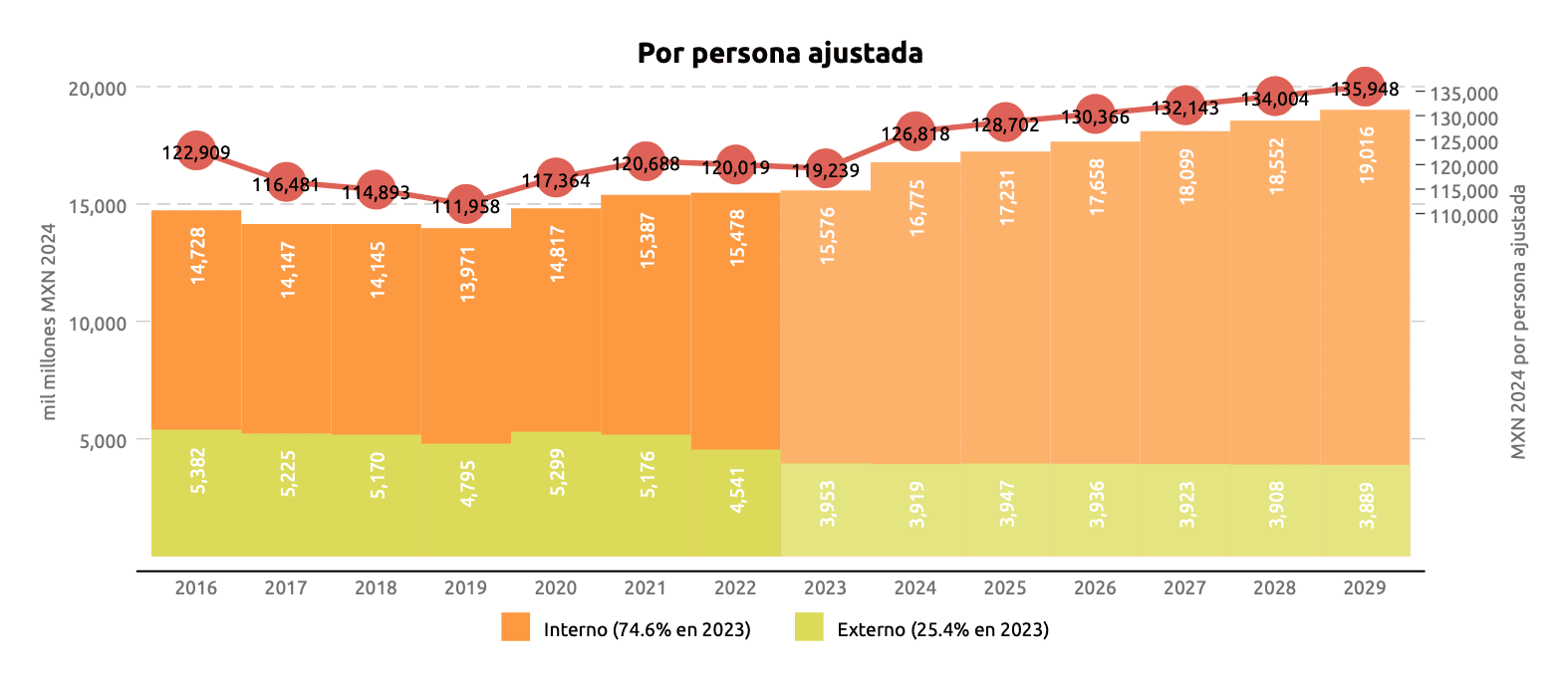

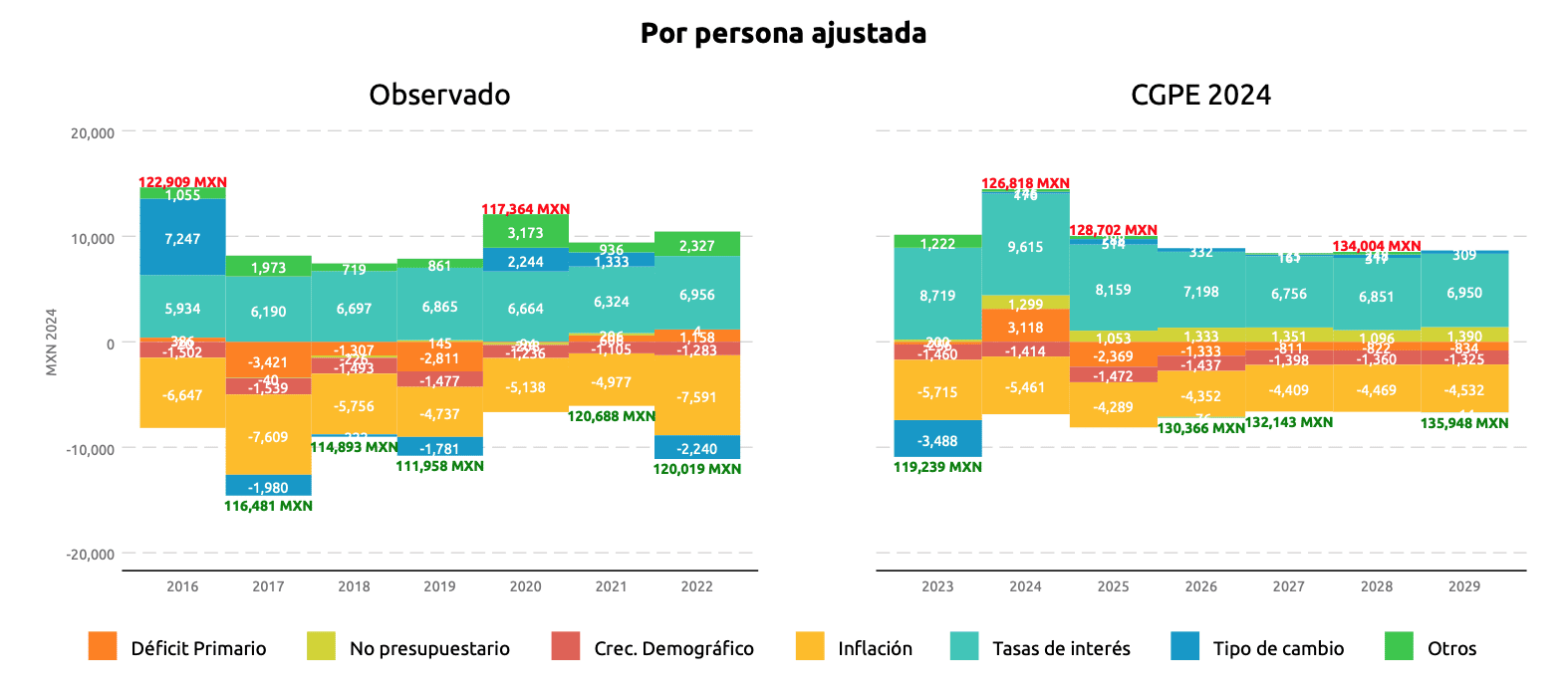

Por persona ajustada

Este indicador ofrece una perspectiva de la deuda en relación con la población (ajustada con la productividad laboral observada y proyectada) y equivale al monto que los todos residentes necesitarían aportar para liquidar todos los pasivos en un año. La muestra que, según los CGPE 2024, por un lado, el indicador aumentaría a 126,818 MXN por persona en 2024 y, por el otro lado, la cifra subiría a 135,948 MXN en 2029, dado que la economía crece más rápido que la productividad de la población. Sobre este último punto, desde 2005 y hasta las proyecciones a 2029, la productividad promedio sería de 0.3% anual. Es decir, el crecimiento provendría por mayor fuerza laboral y no por mayor productividad del mismo.

3 Las proyecciones de los indicadores

Auerbach, Gokhale y Kotlikoff (1991, 1994) y Mason y Lee (2011) presentan otra contabilidad para la deuda pública. Ellos buscan reflejar la diferencia de las cargas fiscales entre las presentes y futuras generaciones. Para lo anterior, incorporan la transición demográfica para estimar crecimientos económicos, ingresos y gastos futuros. Bajo estas condiciones, se proyectan nuevos saldos de la deuda, con sus costos, ante su evolución y las tasas de interés estimadas a través del tiempo.

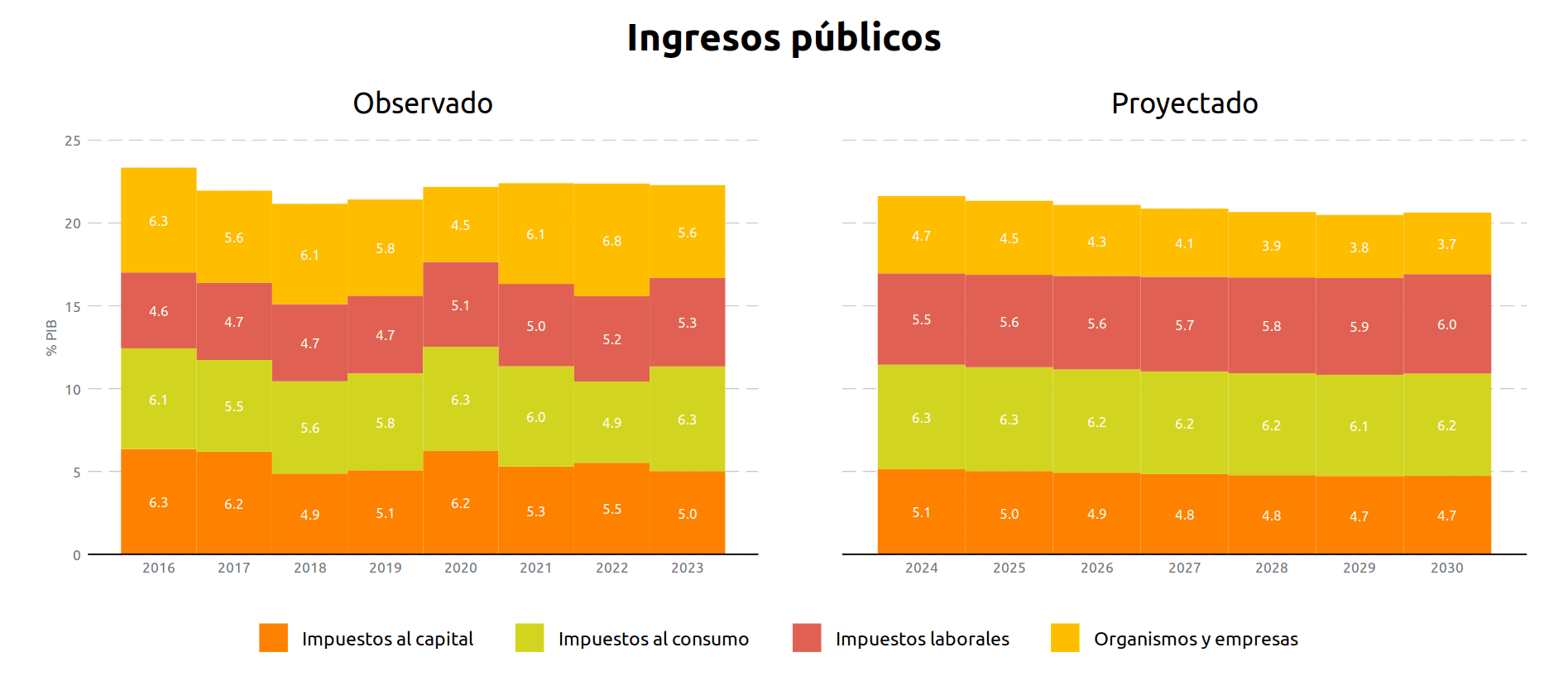

Ingresos futuros

La muestra la proyección de los ingresos a 2030, utilizando perfiles demográficos1, la estructura etaria de cada año2 y el cambio real en la recaudación desde 2016 para cada concepto3. Los recursos que presentarían mayores decrementos serían de los organismos y empresas (por menores ingresos petroleros) y, con mayores incrementos, los impuestos laborales (por el aun existente bono demográfico, el cual terminaría en 2031).

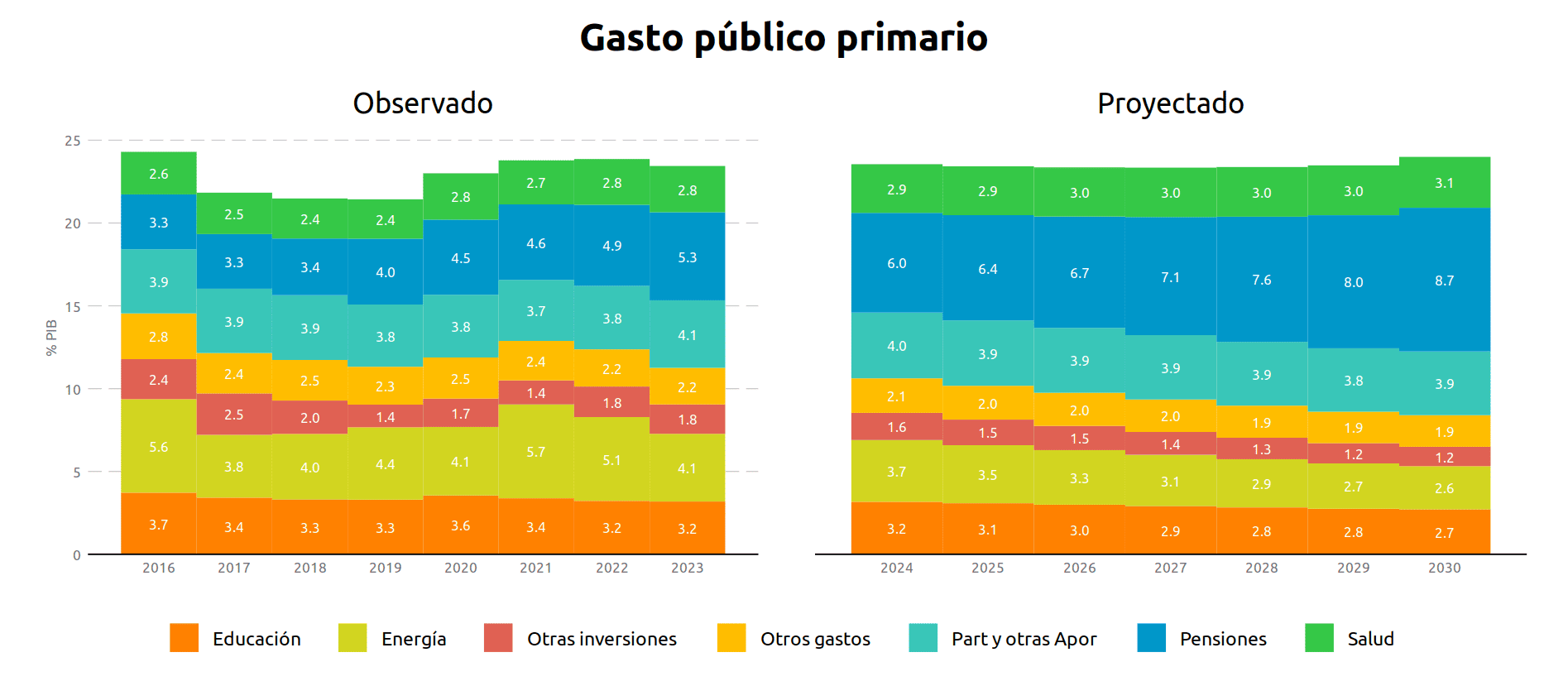

Gasto primario futuro

La también muestra la proyección del gasto primario a 2030, utilizando perfiles demográficos, la estructura etaria de cada año y el cambio en el presupuesto desde 2016 para cada concepto. Las categorías que presentarían mayores decrementos estarían relacionadas con energía y, con mayores incrementos, las pensiones. Dada la reducción observada en otras inversiones (como a infraestructura y comunicaciones), las proyecciones también contemplan una disminución en este rubro.

Deuda pública futura

La muestra que, bajo este planteamiento, los superávits primarios estimados por los CGPE 2024, para 2025 a 2029, no se concretarían con las políticas propuestas. Es decir, no habría una reducción del gasto público de 3% del PIB para 2025 en adelante, como lo supone la SHCP (2023). Por lo tanto, como porcentaje del PIB, el indicador no se mantendría constante, sino que aumentaría de 46.5% en 2023 a 62.9% en 2030; y, por persona, de 119,239 a 174,801 MXN para los mismos años.

3.1 Sostenibilidad fiscal en 2024

Los CGPE 2024 presentan un endeudamiento histórico de 5.4% del PIB, el cual será utilizado bajo el paradigma de impulsar la economía con mayor gasto público. En este escenario, el crecimiento económico rondaría entre el 2.5 y 3.5% anual y la productividad laboral se ubicaría en 0.3%. Sin embargo, sin las proyecciones de crecimiento hacia 2029, la productividad ha sido de -0.16% anual desde 2005. Por consiguiente, a pesar de más de una década de endeudamiento, no se refleja un aumento en la capacidad de generar mayores ingresos. Esto sugiere que la deuda no estaría necesariamente impulsando la economía y que las obligaciones seguirían creciendo para las futuras generaciones.

4 Implicaciones de política pública

La teoría de la equivalencia ricardiana, introducida por Barro (1974), sugiere que la deuda y los impuestos tienen efectos equivalentes entre sí. Sin embargo, esta perspectiva fue criticada, ya que ignora cómo la emisión de deuda y los impuestos futuros pueden afectar el bienestar y el consumo de manera diferenciada en la población. Posteriormente, se añadieron otras dimensiones, como los efectos a corto y largo plazo en el consumo, la inflación y la inversión.

Actualmente, existe literatura y evidencia sobre cómo la deuda pública puede impulsar la actividad económica, mediante un uso estratégicos en inversiones que impulsen el crecimiento económico y el bienestar social de largo plazo (CIEP 2023c, 2023e). No obstante, aún con un endeudamiento de 5.4% del PIB, los CGPE 2024 estiman un crecimiento relativamente bajo, entre 2.5 y 3.5%, y una productividad laboral apenas positiva de 0.3% anual.

En este contexto, para 2030, se anticipa que los ingresos públicos sean de 20.3% del PIB y el gasto primario de 23.9%, haciendo que la deuda pública, como porcentaje del PIB, ascienda a 62.9% y, por persona, a 174,794 MXN. Esto plantea retos para adoptar estrategias que mejoren la eficiencia del gasto público4 e impulse el crecimiento económico y el desarrollo social para ampliar la carga impositiva con equidad. Es esencial priorizar inversiones que fomenten el crecimiento económico a largo plazo, como la educación inicial (CIEP 2023a) y la salud pública (CIEP 2023d, 2023f). Esto no solo estimularía la economía, sino que también aumentaría la productividad y los ingresos futuros.

Adicionalmente, las políticas deben considerar el impacto intergeneracional de la deuda y evitar cargar a las generaciones futuras con decisiones fiscales actuales (CIEP 2023b). Considerando la restricción presupuestaria intertemporal, un mayor gasto sin financiamiento hoy, se traduciría en mayores impuestos en el futuro. Cambios en las contribuciones o en los beneficios públicos alteran el bienestar y oportunidades de las futuras generaciones.

Finalmente, ante la disminución de ingresos petroleros, es crucial desarrollar estrategias para diversificar las fuentes de ingreso del gobierno, mejorando paralelamente la eficiencia en el gasto público. También sería relevante explorar la posibilidad de que los déficits puedan generar estímulos económicos autosostenibles. Sin embargo, en el contexto nacional, el endeudamiento público no ha sido capaz de impulsar el crecimiento económico, la productividad laboral ni ha expandido la base gravable.