El objetivo de este boletín es mostrar los componentes que conformaron la recaudación del IVA en el año 2010 así como, presentar el Módulo del IVA dentro del macro-simulador fiscal de CIEP. El impuesto al valor agregado (IVA) grava las actividades de las personas físicas y morales que enajenan bienes, prestan servicios independientes, otorgan el uso o goce temporal de bienes, o importan bienes o servicios (DOF, 2009). Es decir, es un impuesto indirecto (al consumo).

En las siguientes secciones se describe la estimación del IVA y las implicaciones que dicho impuesto tiene sobre la incidencia y sobre el comportamiento de la deuda fiscal en el largo plazo. Por último, se presentan los parámetros y la interpretación de dicho módulo.

1 Estimación

La estimación de IVA[1] para el año 2010 utiliza datos del Sistema de Cuentas Nacionales de México (SCNM), de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH), del Censo Económico e información sobre la recaudación reportada por la SHCP. La estimación del IVA para el año 2010 se muestra en el Cuadro 1, a través de los componentes gravables[2] de la demanda final[3] y de la recaudación total.

2 Perfil del Contribuyente[4]

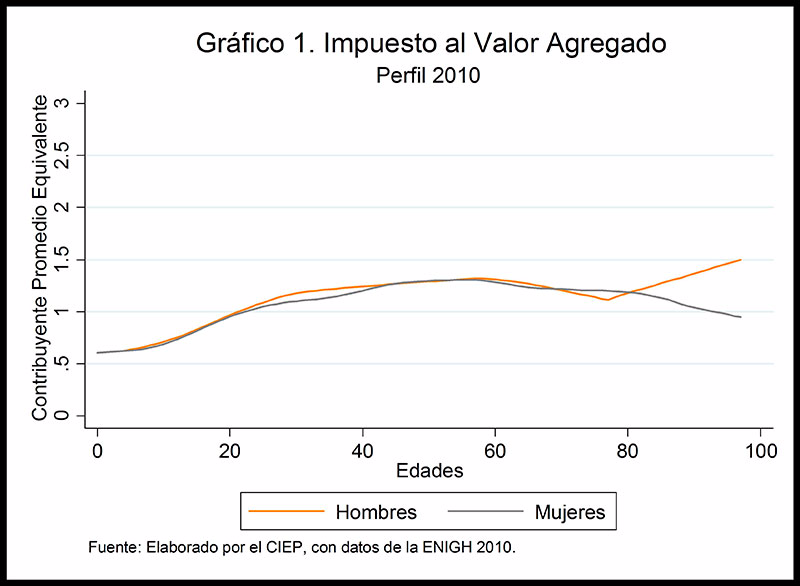

Por otro lado, la recaudación del IVA tiene un impacto en la población mexicana y éste se analiza a través del perfil del contribuyente promedio por sexo y edad[5]. En el año 2010, el perfil tanto de hombres como de mujeres, a lo largo de su vida, es muy similar. Sin embargo, el perfil de hombres se diferencia del de las mujeres en tres momentos. Los hombres aumentan su contribución en la recaudación del IVA primero, entre las edades de 20 a 40 años y segundo, después de los 80 años. El tercer momento, es en el rango de los 70 años pues es cuando disminuye la contribución de los hombres en comparación a la de las mujeres (Gráfico 1).

3 Impacto en la desigualdad

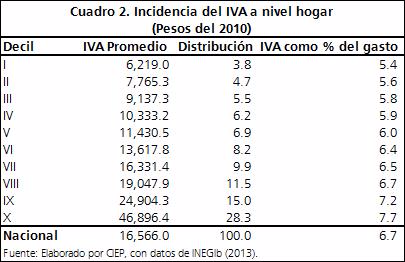

El impacto del IVA en la desigualdad se observa a través de la estimación de la incidencia. Ésta determina la carga tributaria que recae sobre los hogares dependiendo de su nivel de ingresos. Para el año 2010, los hogares con mayores ingresos son los que más aportaron a la recaudación del IVA es decir, el impuesto recae principalmente, en los hogares en los últimos deciles (Cuadro 2).

4 Simulador

Finalmente, la estimación que presentamos, anteriormente, fue un medio para realizar el Módulo del IVA, herramienta dentro del macro-simulador fiscal, el cual próximamente estará en funcionamiento. Este primer módulo dentro del área de ingresos, estima la recaudación al valor agregado causada tanto por personas físicas como morales y modela los diferentes escenarios que el usuario busque plantear dentro del simulador.

La metodología utilizada fue planteada por Hernández y Zamudio (2004) y Fuentes, Zamudio y Barajas (2010)[6]. Ambas, nos permiten calcular la recaudación potencial del IVA a través de las cuentas nacionales, al aplica la Ley del IVA a cada uno de los componentes gravables de la demanda final. Una vez calculada la recaudación potencial se vuelve a estimar la recaudación observada. Por ello, cada vez que el usuario modifique alguno de los parámetros, el nivel de recaudación será diferente. El simulador mostrará el efecto que sus cambios causaron en la recaudación y en la sostenibilidad fiscal.

Los parámetros que el usuario podrá modificar son los siguientes:

- Tasa gravable

- Tasa gravable en zona fronteriza

- Porcentaje de evasión

- Consumos de interés en sus diferentes tratamientos fiscales (Gravables, tasa cero, exentos)

- Canasta Básica

- Otros alimentos

- Medicinas

- Transporte

- Educación

La tasa gravable del IVA para el año 2013 es del 16%. En comparación, los países miembros de la OCDE tienen tasas impositivas que se ubican entre el 5 y 25%. Además, la tasa promedio para el año 2011 fue del 18.6%. En cambio, para América Latina la tasa promedio se encontró en 15.3% (Catalán y Ricart, 2011). El segundo parámetro es la tasa en la zona fronteriza la cual para el año 2013 es del 11%.

El tercer parámetro es la tasa de evasión sobre la recaudación potencial. Se entiende por evasión fiscal al no pago de impuestos, total o parcialmente (Hernández y Zamudio, 2004). Esta tasa es la diferencia entre la recaudación potencial y la recaudación observada. La tasa de evasión estimada fue de 23.5%, lo cual representa el 1.0% del PIB para el año 2010. El simulador permite aumentar o disminuir esta tasa y con ello, observar el impacto en la recaudación total. Este concepto se vuelve importante en el contexto de una reforma fiscal pues se podrían modificar los mecanismos impositivos y los incentivos para aumentar la formalidad y con ello, la eficiencia en la recaudación.

Los siguientes parámetros se refieren a los consumos de interés, en donde el usuario puede modificar los tratamientos especiales (tasa cero y exentos) a los que estos pertenecen.

Primero, el tratamiento con tasa del 0%, aplica a la canasta básica[7], a otros alimentos y a las medicinas. Éste busca que toda la población mexicana tenga acceso a alimentos y medicinas. En el simulador se permitirá aumentar el porcentaje que grava a estos consumos para posteriormente desplegar el impacto que la modificación tuvo en la desigualdad de la población mexicana y en la sostenibilidad fiscal.

Segundo, el tratamiento de exentos, aplica al transporte y a la educación. Estos rubros tienen una tasa exenta es decir, estos servicios no se gravan. En el simulador se permitirá aumentar o disminuir el porcentaje que grava este consumo. También, mostrará el impacto que tiene en la desigualdad de la población mexicana y en la sostenibilidad fiscal.

Cuando uno o varios parámetros sean modificados se desplegará el cambio en el total de la recaudación y en cuanto aumentó o disminuyó el total de ingresos considerando todos los impuestos. Se debe hacer notar que al modificar la tasa gravable, y la tasa de evasión se modifican todos los componentes de la demanda final. Sin embargo, el resto de los parámetros como la tasa en la zona fronteriza, y los rubros de exentos y tasa cero solo afectan al componente del consumo privado.

5 Consideraciones finales

La estimación de la recaudación del IVA muestra los componentes que la conforman, el impacto de este impuesto en la deuda fiscal, el cual depende del perfil del contribuyente promedio, y en la desigualdad de la población mexicana, dependiendo del nivel de ingreso de los hogares. Además, su unión con el macro-simulador económico forma una herramienta que permite evaluar la sostenibilidad de la política fiscal en el largo plazo.