Desde 2009, los ingresos públicos no han sido suficientes para cubrir la totalidad del gasto público y derivado de la crisis por la Covid-19 se amplió esta brecha, lo que ha resultado en un mayor endeudamiento público. Aunado a esto, la sostenibilidad de la deuda pública como porcentaje del Producto Interno Bruto (PIB) se basa en supuestos macroeconómicos optimistas que, de no cumplirse, pondrían en riesgo su sostenibilidad. En este sentido, el presupuesto aprobado para 2022 traslada costos hacia las futuras generaciones, aumentando con ello la inequidad fiscal. Al proyectar este presupuesto, junto a los niveles de recaudación y considerando el efecto de la transición demográfica, la deuda pública podría ascender a 69 % del PIB para 2030.

1 Introducción

Las política públicas no sostenibles son aquellas donde el gobierno requerirá, en un futuro próximo o lejano, aumentar la carga impositiva o recortar los bienes y servicios públicos para hacer frente al desbalance entre los ingresos y el gasto público. En contraste, la sostenibilidad fiscal existe cuando la carga impositiva es justa y balanceada entre las personas actualmente vivas y las futuras generaciones. Por ejemplo, hoy en día, se pagan, mediante impuestos y contribuciones, los intereses de la deuda que fue adquirida en el pasado.

Si bien la deuda pública no es mala en sí misma, pues representa una fuente de financiamiento, puede volverse una carga para el presupuesto si estos recursos no son invertidos en la obtención de un beneficio económico, tal y como lo establece el artículo 17 de la CPEUM.

Para 2022, se espera que el SHRFSP, la medida más amplia de la deuda pública, ascienda a 14 billones 332 mmdp. Esto implica que cada habitante debería $113 mil 352 pesos, si se dividiera equitativamente. A su vez, el presupuesto destinado al pago de intereses equivale a 2.9% del PIB, lo que representa 93.5% de todo el presupuesto para educación pública.

El presente documento analiza la trayectoria actual de la deuda pública, así como sus implicaciones para las generaciones presentes y futuras. El objetivo es observar el efecto del presupuesto público 2022 en la sostenibilidad fiscal de México.

2 Medición de la sostenibilidad fiscal

La sostenibilidad fiscal implica que el gobierno contará con los recursos suficientes para hacer frente a sus obligaciones financieras, como el pago de la deuda y sus intereses, al mismo tiempo que satisface las demandas de la población mediante el gasto público. Esto significa que la sostenibilidad fiscal puede medirse como la solvencia y liquidez con la que cuenta el gobierno, hoy y en el futuro, para poder mantener sus políticas públicas de manera permanente (Banco Mundial 2005).

Para conocer la solvencia del gobierno pueden utilizarse diferentes indicadores macroeconómicos. En México, oficialmente, la deuda pública (medida como porcentaje del PIB) y el endeudamiento público (diferencia entre ingresos y gastos) son la información principal para medir este objetivo. Sin embargo, el enfoque integral para cuantificarla es la restricción presupuestaria intertemporal (Banco Mundial 2005). Estos elementos son explicados a continuación.

2.1 Endeudamiento para 2022

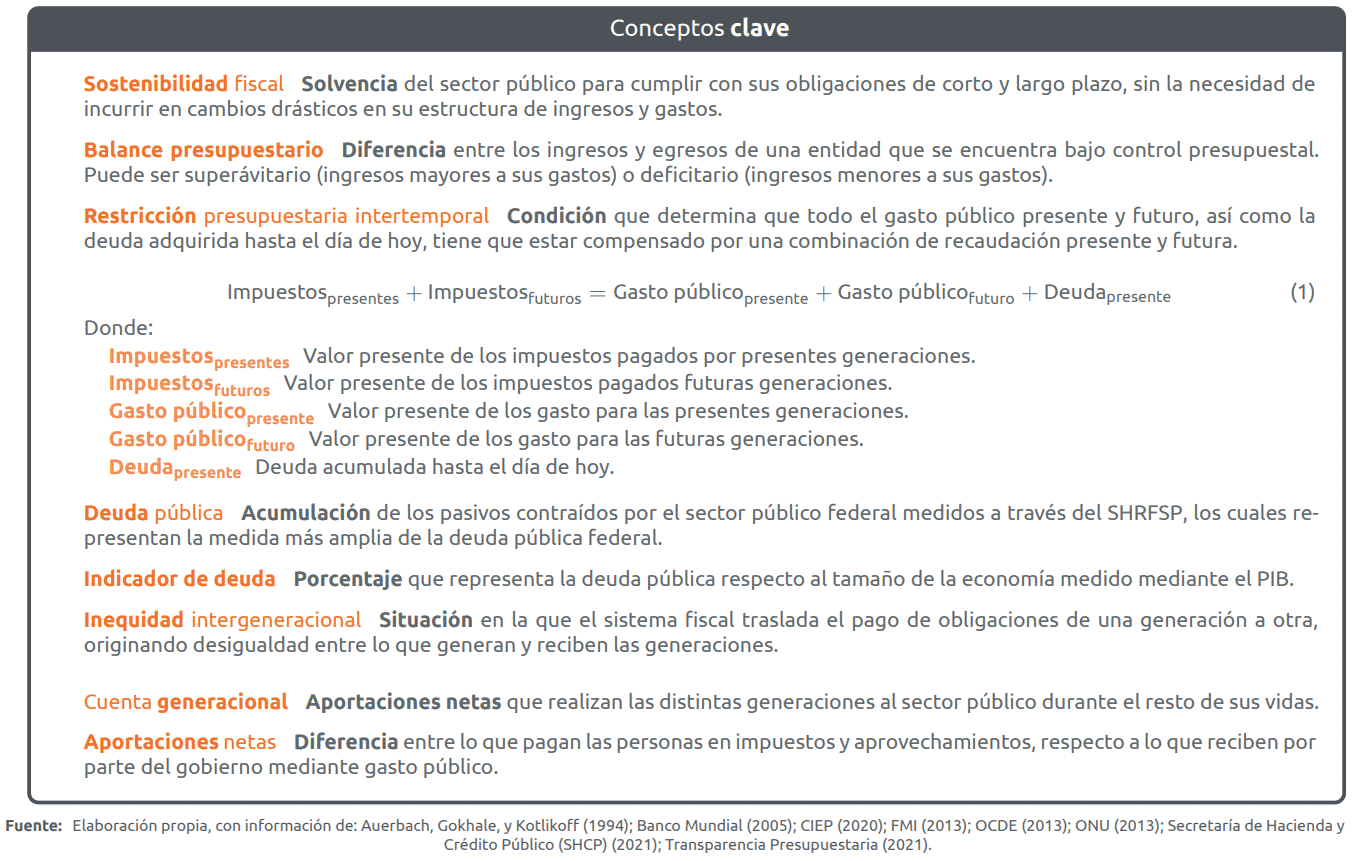

Antes de la crisis por la Covid-19, el endeudamiento público había disminuido ligeramente debido a que, en 2017, Banxico transfirió recursos al gobierno federal por concepto de su remanente de operación1, así como por las políticas de austeridad que iniciaron en 20192 (Ver figura 1). Sin embargo, en 2020 y debido a la pandemia, los ingresos públicos cayeron 3.6% real, mientras que el gasto aumentó 0.6% real. Esto dio como resultado un incremento real de 55.5% en el endeudamiento presupuestario, al pasar de 407 mmdp en 2019 a 655 mmdp al cierre de 2020.

Para 2022, serían dos años en que el gasto crece más que los ingresos, por lo que la brecha entre ambos provocaría el endeudamiento más elevado en los últimos seis años, ascendiendo a 875 mmdp (3.1% PIB). Esto debido a que el gasto aumentaría 1.5% respecto al valor esperado al cierre de 2021 y los ingresos sólo crecerían 1.3%. En este contexto, los ingresos aumentarían a niveles observados previos a la pandemia y el gasto sería el más alto en los últimos años.

Se proyecta que, para los años posteriores, los ingresos públicos sean insuficientes para cubrir las necesidades del gasto. Por un lado, la crisis por la Covid-19 aumentó las demandas de gasto a corto, mediano y largo plazo, lo que se traduce en una trayectoria ascendente del presupuesto para los siguientes años. Por otro lado, los ingresos públicos cayeron a niveles de 2015 y aunque se estima una senda de recuperación, se espera que tenga un máximo de crecimiento en 2023 (3.2%), a partir del cual disminuiría a un ritmo de 2.0% entre 2024 y 2027, de acuerdo con datos de la SHCP (2021).

2.2 Indicador de deuda 2022-2027

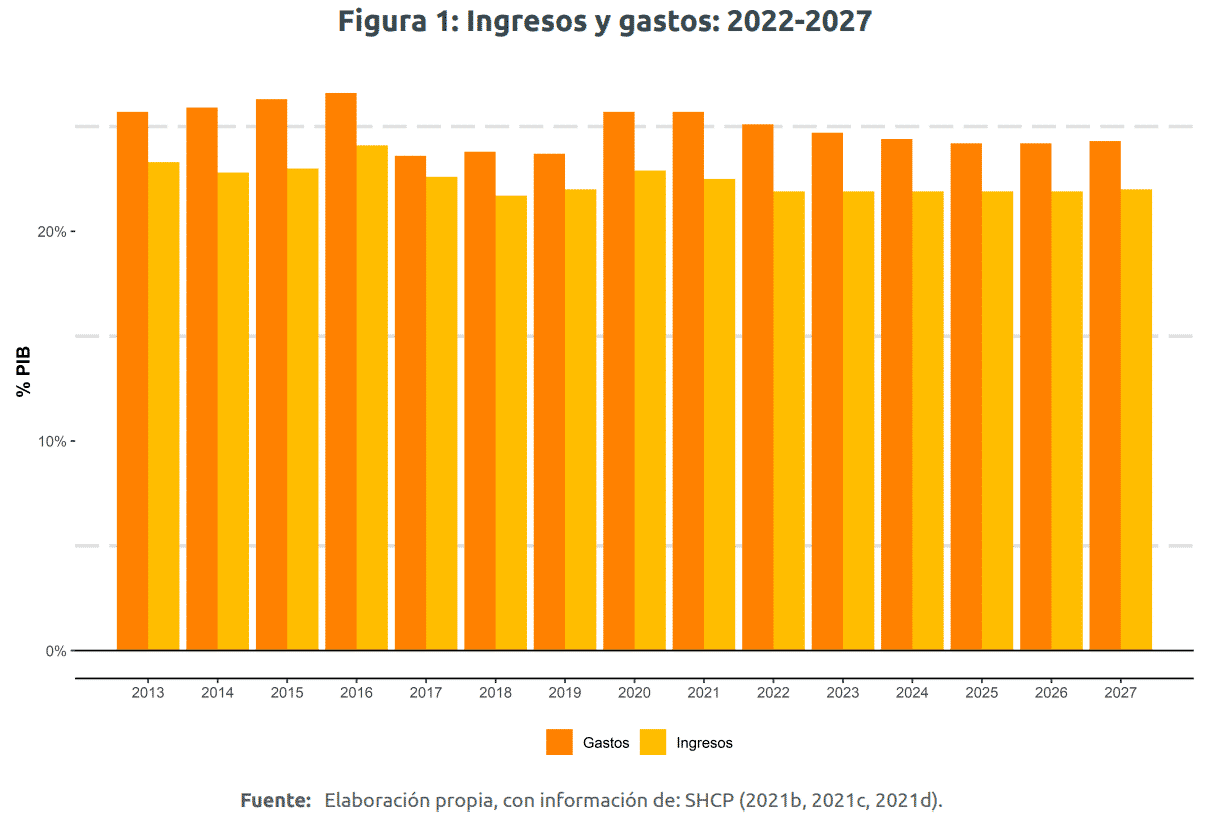

La crisis por la Covid-19 también modificó la trayectoria del indicador de deuda. Esto se debe, principalmente, a la caída de la producción, la cual hizo que la razón deuda/PIB aumentara en 3.9 puntos durante 2020. Además, el tipo de cambio se ha encontrado por arriba de los niveles promedio observados antes de la pandemia, lo cual incrementa el valor en pesos de la deuda externa (Ver figura 2) . Para el periodo 2022-2027, la SHCP espera que la deuda pública se mantenga constante como porcentaje de la economía. Sin embargo, esta estabilidad es explicada por los supuestos de alto crecimiento económico3 e inflación, además de lograr superávits primarios a partir de 20234.

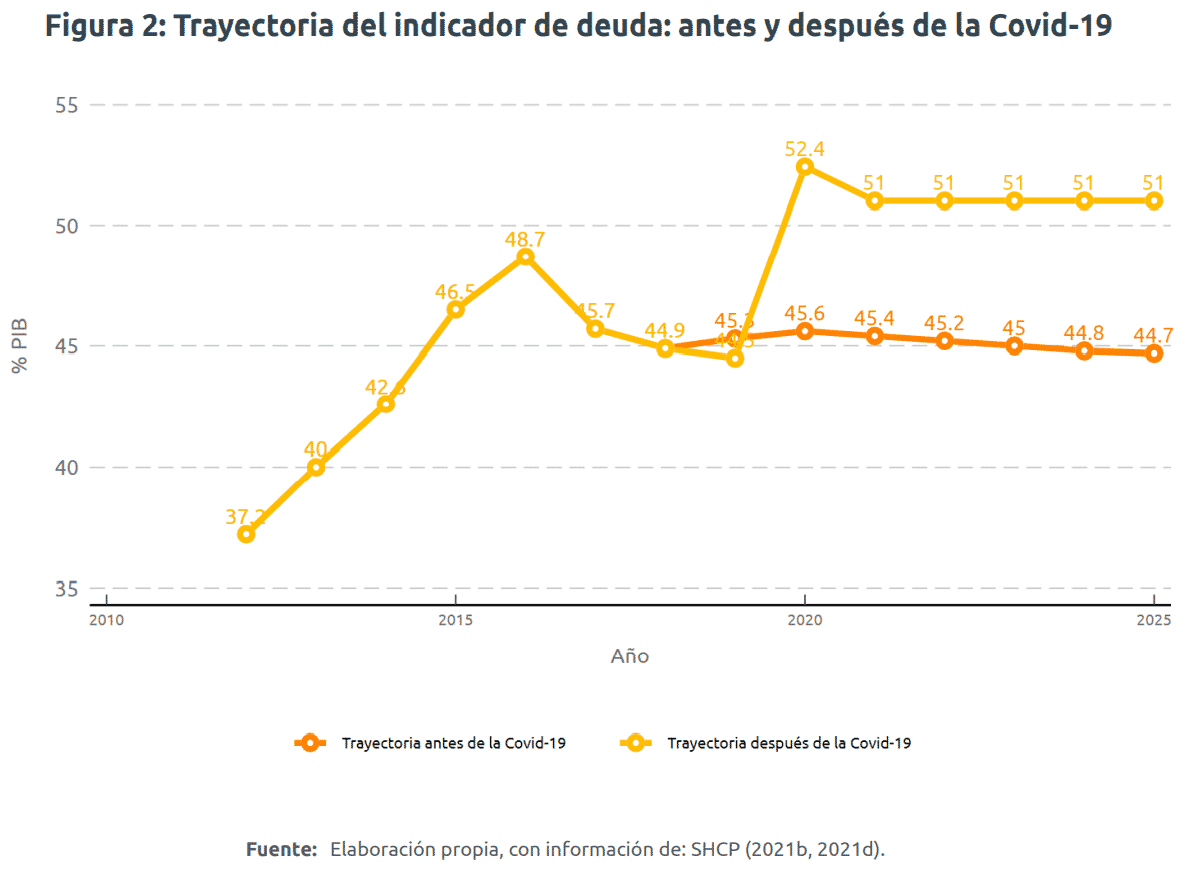

Se proyecta que las tasas de interés vuelvan a presionar las finanzas públicas. Después de dos años con tasas en disminución, se espera que estas comiencen a ascender, presionando con ello las finanzas públicas. Su aumento impacta directamente en el gasto y con ello, a los requerimientos de financiamiento. Para 2027, el costo financiero ascendería a 1 billón 242 mil 472 mdp, equivalente a 3.1% del PIB a 2027. Este aumento presionaría al alza la trayectoria del indicador de deuda y representaría la mayor presión en los últimos 20 años (Ver figura 3).

3 Solvencia de las finanzas públicas

El gobierno tiene finanzas públicas sostenibles cuando sus ingresos son suficientes para mantener su gasto, tanto en el presente como en el futuro. Cualquier desequilibrio podría generar inequidades fiscales entre las diferentes generaciones, como lo refleja la restricción presupuestaria intertemporal. En este sentido, aunque el presupuesto actual pudiera parecer viable en el corto plazo, de mantenerse sin cambios podría hacer que las siguientes generaciones terminen pagando más impuestos y recibiendo menores bienes y servicios públicos o de menor calidad (CIEP 2021).

En esta sección se analiza la solvencia de las finanzas públicas, incorporando los efectos demográficos sobre el balance público. Además, se estima la trayectoria de la deuda al proyectar la carga potencial de los impuestos y de las transferencias por el gasto público, en función de las demandas de la población y de su transición. Las recaudaciones calculadas y gastos públicos necesarios se realizan mediante la construcción de perfiles demográficos con la ENIGH elaborada por el INEGI (2021)5, los cuales reflejarían los bienes y servicios públicos actualmente provistos, tanto en cantidad como en calidad, por sexo y edad.

3.1 Finanzas públicas de 2021

El gobierno inició el 2021 con un presupuesto aprobado de 6 billones 296 mmdp (24.1% PIB), esto es una disminución de 0.3%, en términos reales. A su vez, se esperaban ingresos por 5 billones 538 mmdp (21.2% PIB), 3.0% menor al aprobado en 2020. Esta diferencia implica 758 mmdp de endeudamiento (2.9% PIB).

Incidencia

Con la disminución aprobada del presupuesto total, por un lado, se redujo 1.3% el presupuesto para educación pública. Además, el presupuesto per cápita en todos los subsistemas de salud se contrajo, con excepción de Pemex, con efectos sobre la desigualdad en la oferta de servicios de salud. Por otro lado, el presupuesto aprobado de seguridad pública aumentó 10.9%; sin embargo, se debió al registro de recursos para financiar la construcción del aeropuerto de Santa Lucía, así como servicios de apoyo administrativo y no propiamente a programas con incidencia sobre la disminución de la inseguridad pública. Al mismo tiempo, el gasto público federalizado disminuyó 5.5% en términos reales, por lo que todos los estados contarían con menores recursos para llevar a cabo sus políticas públicas (CIEP 2020).

Sostenibilidad

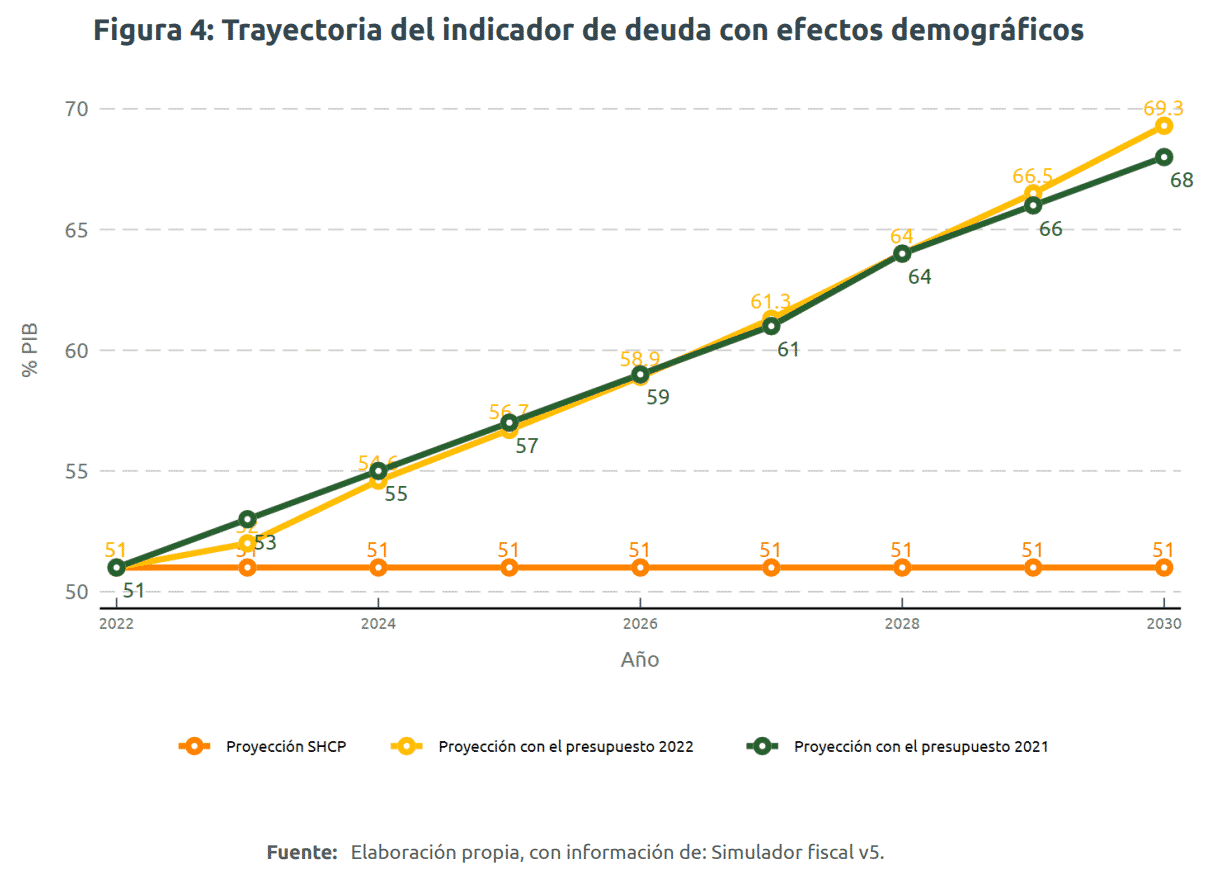

Con este presupuesto y un panorama con menores ingresos, la deuda pública ascendía a $13 billones 404 mmdp, lo que implica que cada habitante debería $109 mil 893 pesos reales. Al proyectar el gasto y los ingresos para conocer su viabilidad, se obtiene que las generaciones futuras tendrían que pagar $915 mil 483 pesos debido al desequilibrio fiscal, lo cual implica una inequidad generacional de 345% al cierre de 2021. Esto es resultado de proyectar la trayectoria de los ingresos y gastos con el presupuesto de 2021, así como a los efectos de la transición demográfica que impacta en una mayor demanda de servicios como salud y pensiones. Con lo cual, la deuda pública ascendería a 68% del PIB para 2030 (Ver figura 4).

3.2 Finanzas públicas para 2022

Para 2022, se aprobó un presupuesto total por 7 billones 088 mmdp (25.2% PIB), lo que representa un aumento real de 8.6% respecto al presupuesto aprobado para 2021. Además, se espera que los ingresos asciendan a 6 billones 172 mmdp, lo que representa un crecimiento real de 7.5% respecto al monto de ingresos aprobados para 2021.

Incidencia

El presupuesto 2022 tiene como objetivo estimular la recuperación económica. Los recursos para inversión pública aumentan 14.3% en términos reales, respecto al aprobado para 2021. El 55.1% de estos recursos serán para la función de energía y combustibles, mientras que el segundo mayor concepto será para vivienda y servicios comunitarios. El presupuesto para salud pública aumenta 14.6% respecto al aprobado para 2021 y como porcentaje del PIB, es el más alto en la última década. El gasto en seguridad aumenta 1.8%, en términos reales. Pese al aumento del presupuesto en educación pública, este se encuentra en los niveles más bajos en los últimos ocho años. Aunque la inversión en educación genera beneficios económicos, el presupuesto 2022 destinará recursos por 0.5% del PIB a la niñez, mientras que para pensiones 3.9% del PIB (CIEP 2020).

Sostenibilidad

Con el presupuesto 2022, se espera que la deuda pública aumente 4.1% en términos reales, respecto al valor estimado para el cierre de 2021. Al dividir la deuda pública entre la población proyectada para 2022, cada habitante debería $113 mil 352 pesos. Esto es un aumento de $3 mil 458 pesos respecto a 2021. Al proyectar este gasto y considerar la trayectoria demográfica, las generaciones futuras tendrían que pagar $985 mil 635 pesos por persona a partir del 2030, debido al desequilibrio fiscal (Ver figura 4). Esto aumenta la inequidad generacional de 345% con el presupuesto de 2021, a 457% con el aprobado para 2022. Al considerar las proyecciones demográficas del gasto y los ingresos, la deuda pública ascendería a 69% del PIB para 2030 (Ver figura 4).

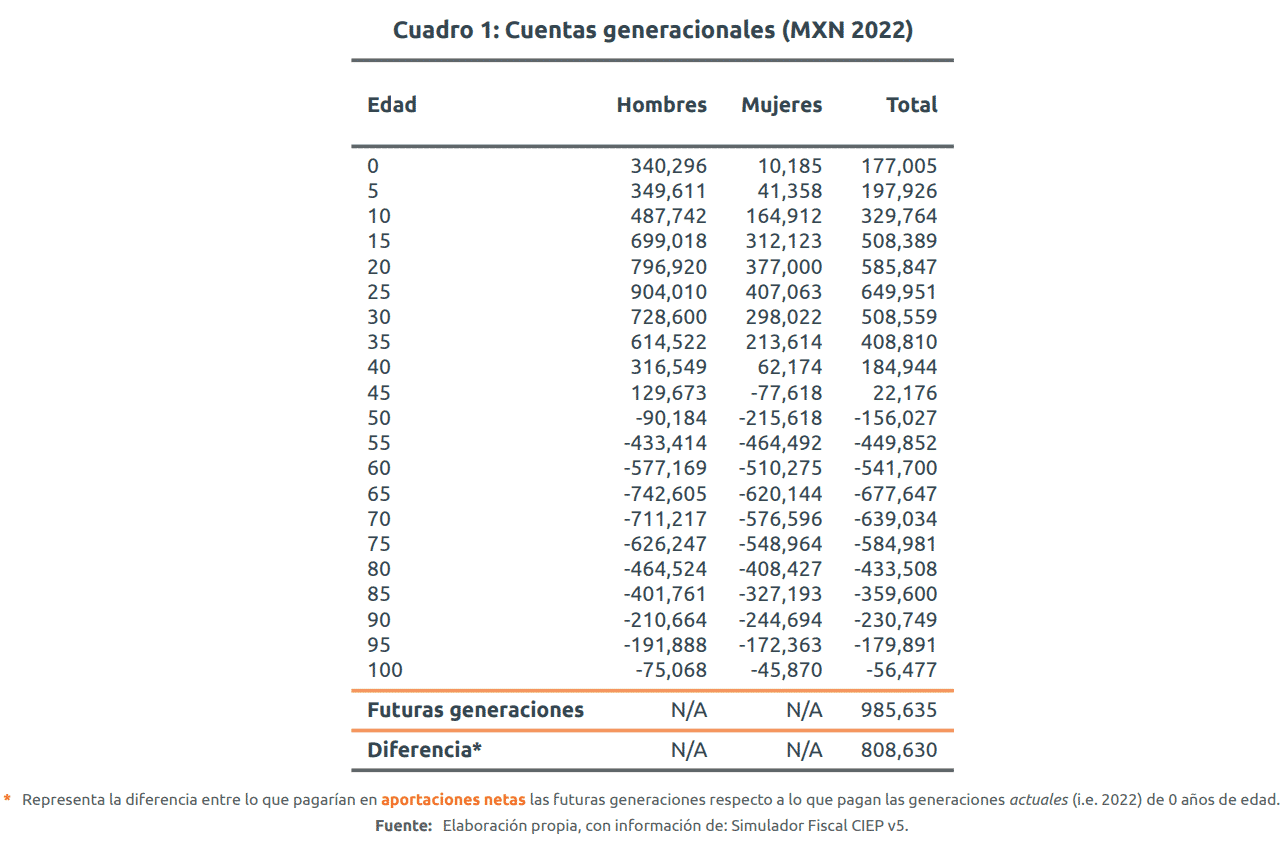

En el cuadro 1 se muestra la cuenta generacional en México bajo el presupuesto 2022, la cual refleja la inequidad fiscal entre generaciones. Se observa que las personas recién nacidas y hasta los 45 años aportan más al sistema fiscal mediante el pago de impuestos, respecto a lo que reciben por transferencias del gasto público. Sin embargo, a partir de los 50 años, las transferencias que reciben son mayores a su aportación al sistema fiscal. Esto genera un flujo negativo que debe ser saldado mediante transferencias que hacen las generaciones más jóvenes hacia aquellas que tienen mayores edades. Gran parte de esta inequidad fiscal se debe a la transición demográfica y a la forma en que las pensiones están financiadas, incluyendo las cuentas individuales (CIEP 2021).

4 Implicaciones de política pública

De acuerdo con la SHCP, el presupuesto aprobado para 2022 contempla acciones encaminadas a la recuperación económica. Sin embargo, la tendencia a largo plazo del gasto y de los ingresos apunta una mayor inequidad intergeneracional. Al no haberse dado una reforma fiscal, parte del presupuesto esta financiado con endeudamiento, al tiempo que no se ve un aumento significativo en los ingresos que, en el mediano y largo plazo, permitan cubrir las demandas crecientes del gasto. Para 2022, el monto de endeudamiento representaría, por ejemplo, 72.1% de todos los ingresos que se esperan recaudar por concepto de IVA.

En el mediano plazo, el gobierno tendría que recurrir a un mayor endeudamiento si quiere continuar con los niveles de gasto actual, sin realizar una reforma fiscal que apuntale los ingresos públicos. Cada año aumentan las presiones en el presupuesto por pensiones, así como por el pago de intereses y servicio de la deuda. Para 2024, se destinaría 9.3% del PIB a estos conceptos, lo que representaría 38.1% del presupuesto público total proyectado.

La sostenibilidad de las finanzas públicas ha descansado desde hace años sobre supuestos macroeconómicos optimistas. La trayectoria de la deuda pública depende de variables que no son controlables directamente por el gobierno y que cuentan con un alto grado de incertidumbre, como el crecimiento económico, la inflación, la tasa de interés y el tipo de cambio. Si se suma el efecto de la transición demográfica sobre las demandas de gasto público, el balance de riesgos de la sostenibilidad fiscal es hacia un posible aumento de la deuda en el mediano y largo plazo.

- Recursos que provienen del saldo positivo en el balance financiero de Banxico y que el gobierno federal los registra como ingresos.↩︎

- Cuando el gasto público disminuyó 0.5% en términos reales, mientras que los ingresos aumentaron 1.1%.↩︎

- La SHCP estima crecimientos de 6.3% en 2021, 4.1% en 2022, 3.4% en 2023 y 2.5% en adelante.↩︎

- Esto significa que los ingresos tendrían que ser mayores al gasto diferente del pago de intereses de la deuda, mediante una combinación de disminuir el gasto a la vez de aumentar los ingresos. No obstante, esta trayectoria de la deuda no considera el crecimiento del gasto público debido a factores demográficos.↩︎

- Para conocer más sobre la metodología empleada ver CIEP (2021).↩︎