Entre 2008 y 2010, la tasa de crecimiento de la recaudación de las entidades de ingreso medio fue 7.3 puntos porcentuales superior a las de ingreso alto, y el PIB real por habitante en las primeras creció 0.12 puntos porcentuales más que en las segundas. De esta manera, en 2012 las participaciones reales per cápita de las entidades federativas de mayor ingreso disminuyeron en relación a las de medio. Además, estimaciones del CIEP, muestran que recaudación y participaciones federales estimulan el crecimiento económico. De esta forma, están dados los incentivos para que los gobiernos locales de menor ingreso, mejoren su recaudación local, para incorporarse al círculo virtuoso entre recaudaciones, participaciones y crecimiento económico.

1 Introducción

Los recursos monetarios que la federación transfiere a los gobiernos locales por concepto de participaciones, aportaciones, protección social en salud, convenios y provisiones salariales y económicas son denominados gasto federalizado.

Históricamente, las participaciones (ramo 28) y las aportaciones (ramo 33) han sido los principales rubros de gasto federalizado. De acuerdo con datos de Presidencia de la República (2018), entre 2007 y 2018, en promedio, estos dos ramos han contenido 80.1% del gasto federalizado. En el PEF 2019 representaron 86.5%, y en el PPEF 2020 86.4%.

Esta investigación se enfoca en la distribución de participaciones federales por dos motivos: el ramo 28 contiene más proporción de gasto federalizado que el ramo 33. Según el PPEF 2020, el primero representó 47.9%, y el segundo 38.5%.

Dado que la distribución de aportaciones y participaciones depende de variables diferentes, es conveniente estudiar su distribución por separado. Las primeras están en función de actividad económica y recaudación; las segundas de indicadores de educación, salud, pobreza y seguridad, entre otros.

El objetivo de esta investigación es examinar la evolución del crecimiento económico y la recaudación local, así como la distribución del ramo 28. Se analizará la transferencia de estos recursos de acuerdo con la LCF y su dinámica de 2003 a 2020.

2 Ley de Coordinación Fiscal y distribución de las participaciones federales

El objetivo principal de la LCF es normar las relaciones entre federación y gobiernos locales en materia fiscal. Una de sus tareas primordiales es determinar cómo se distribuye el gasto federalizado entre los estados, (Cámara de Diputados 2018).

El principal componente del gasto federalizado son las participaciones a entidades federativas y municipios, 47.9% según el PPEF 2020. Estos recursos no tienen un fin específico en el gasto de los gobiernos locales, pero, según resultados de la fiscalización de la Cuenta Pública 2017 de la Auditoría Superior de la Federación, se dirigen principalmente a gasto corriente, organismos descentralizados, universidades públicas estatales, etcétera.

La LCF afirma que las participaciones recibidas en el periodo actual dependen de la recaudación, producción y población, y que para medirlas se utilizan las últimas cifras del PIB y población, publicadas por el INEGI. Además, se consideran los últimos datos de recaudación dados a conocer por la SHCP.

Lo anterior puede notarse en las fórmulas del Fondo General de Participaciones y el Fondo de Fomento Municipal, que son dos de sus programas presupuestarios principales.

El primero se distribuye dependiendo de los recursos recibidos históricamente, de la magnitud del PIB y de la recaudación estatal, mientras que el segundo está en función de valores pasados del propio fondo, así como de la recaudación de predial y agua.

Otros recursos del ramo 28, como los relacionados con la recaudación del IEPS, se transfieren según el consumo de combustibles, la nómina de instituciones públicas locales, el consumo de cerveza, bebidas refrescantes, tabaco, etcétera.

En resumen, una mayor actividad económica, recaudación local, transferencias históricas y población genera mayores percepciones de participaciones federales. En la siguiente sección se analiza la evolución de estas variables durante el periodo comprendido entre 2003 y 2020.

3 PIB estatal, recaudación local y participaciones federales

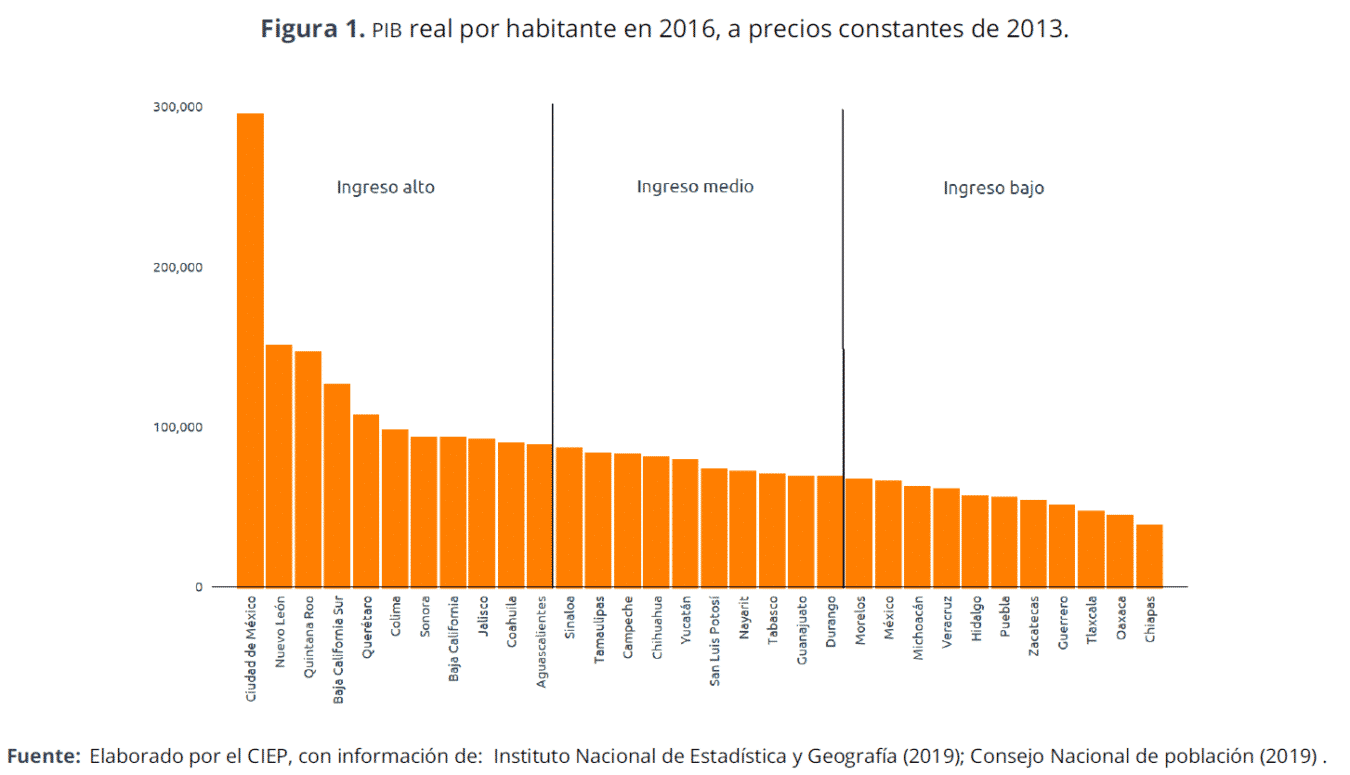

El siguiente análisis se realiza con información en términos per cápita a precios constantes de 2013 del INEGI, CONAPO, Transparencia Presupuestaria y Presidencia de la República. A partir de datos del INEGI para 2016, los estados se clasificaron en ingreso alto, medio y bajo, dependiendo de su PIB real por habitante (Ver figura [figura 1]).

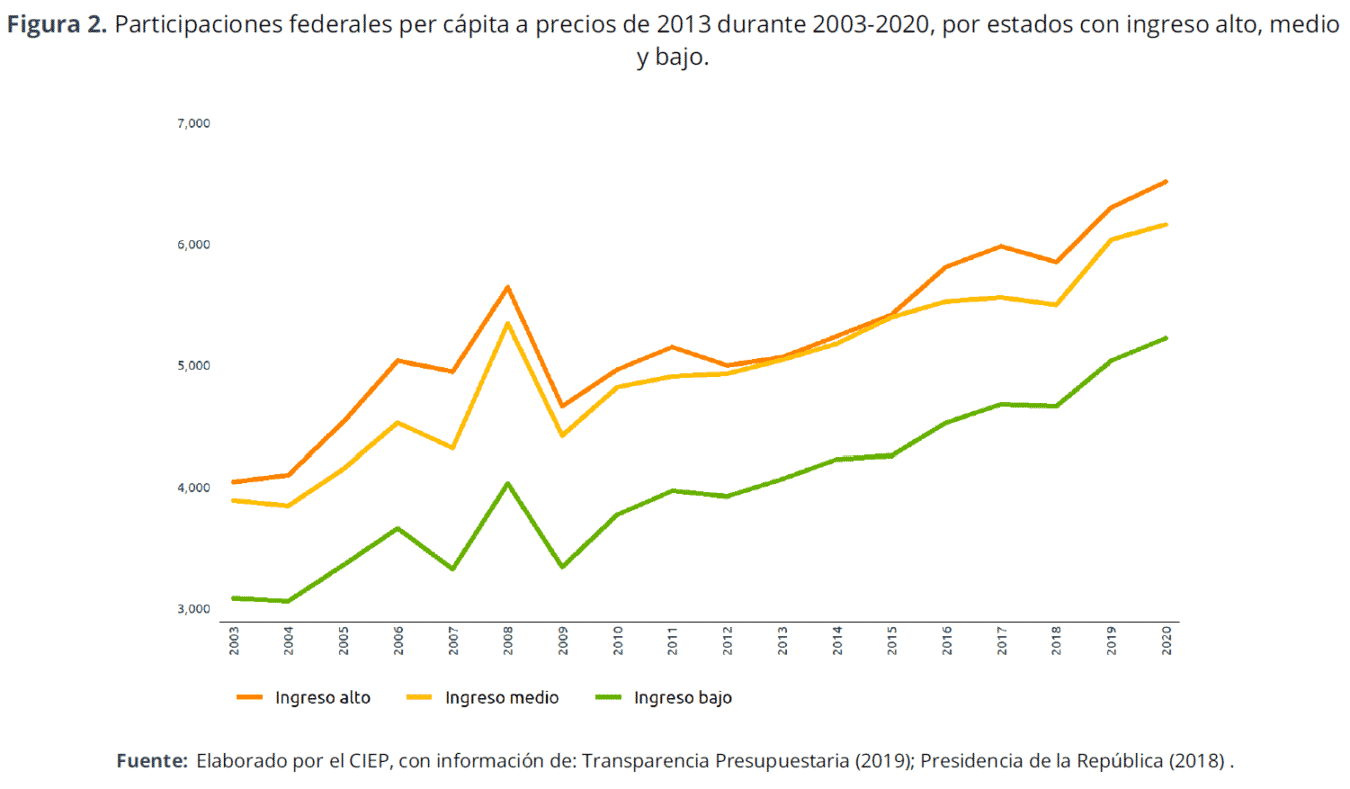

Desde 2003 hasta 2011, las participaciones federales transferidas a estados de ingreso alto son mayores, en promedio, 319 pesos reales per cápita a las de ingreso medio, pero solamente son 67 pesos más altas en 2012, ver figura [figura 2].

El cierre de esta brecha se debe a que disminuyeron las participaciones para los estados de mayor ingreso, mientras que las correspondientes a entidades de ingreso medio mantuvieron la trayectoria al alza de años anteriores. A continuación, se propone una explicación a partir de la dinámica del crecimiento económico y de la recaudación local.

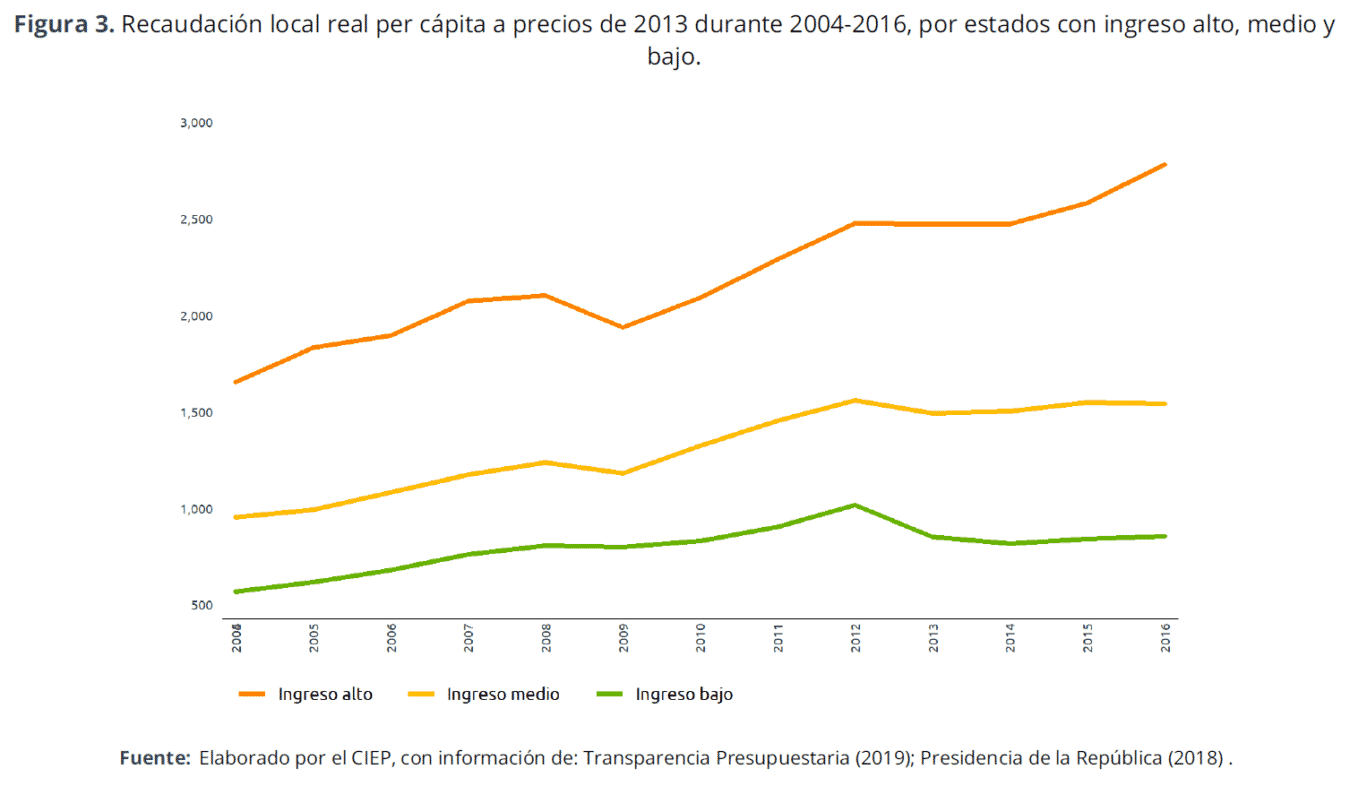

Por una parte, de 2008 a 2009 la tasa de crecimiento de la recaudación para los estados de ingreso alto fue -7.9%, y para los de medio -4.4%. Lo que puede observarse con la inclinación de las líneas de la figura [figura 3] en los periodos referidos.

Por otra, de 2009 a 2010 la tasa de crecimiento de la recaudación en los estados con producción alta fue de 8%, y en los estados de media fue de 11.8%. En resumen, entre 2008 y 2010, la tasa de crecimiento de recaudación en los estados de ingreso medio fue mayor a la de entidades federativas con ingreso alto.

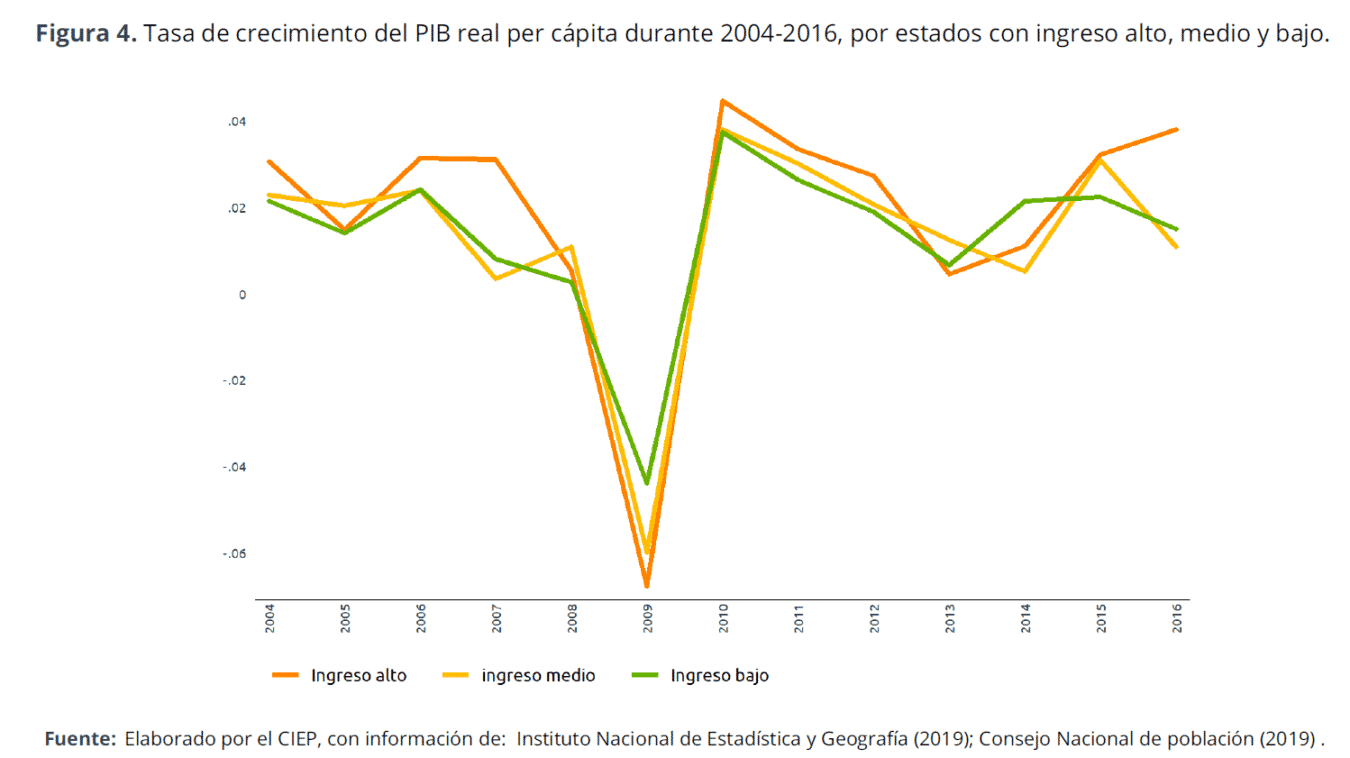

En cuanto al PIB, de 2008 a 2009, la tasa de crecimiento para los estados de ingreso alto fue -6.76% y -5.97% para los de medio. Es decir, la producción en los primeros se contrajo 0.79 puntos porcentuales más que en los segundos, la figura [figura 4] muestra la evolución de las tasas de crecimiento estatales.

De 2009 a 2010, el PIB de los estados con mayor ingreso aumentó 4.48%, y en los estados con ingreso medio subió 3.81%. Esto es, la producción de los primeros creció 0.67 puntos porcentuales más que la de los segundos.

Es decir, entre 2008 y 2010 la producción creció 0.12 puntos porcentuales más en los estados de ingreso medio que en los de alto. Por lo tanto, las fluctuaciones de las tasas de cambio de producción y recaudación explican el cierre de la brecha de las participaciones federales recibidas por las entidades federativas.

Por otro lado, después de 2015 las entidades con mayor ingreso reciben más recursos que las de medio, lo cual se explica porque entre 2015 y 2016 la recaudación de los estados con mayor ingreso aumentó 7.6% y decreció 0.4% en los de medio, mientras que el aumento del ingreso por habitante fue de 3.8% en los primeros y 1% en los segundos.

Cabe destacar la nula de la dinámica de captación de recursos del ramo 28 de los estados de menor ingreso, se explica a través de las pocas variaciones de su recaudación y actividad económica respecto al resto de las entidades federativas.

4 Conclusiones

Los resultados presentados indican la importancia de la recaudación, no sólo para las finanzas públicas locales, sino para la economía estatal en general, pues, por un lado, una mayor tasa de crecimiento de recaudación local y un mayor crecimiento económico implican recibir más participaciones federales.

Por otra parte, estimaciones realizadas por CIEP muestran que mayor tasa de crecimiento de participaciones y de recaudación local incentivan el crecimiento económico estatal, efecto que se magnifica para estados con mayor ingreso por habitante. Además, el crecimiento económico estimula la recaudación.

De esta forma, los gobiernos locales, a través de la recaudación, tienen el potencial de crear círculos virtuosos entre transferencias y crecimiento económico. Lo que se traduce en mayor capacidad para proveer bienes y servicios que satisfagan las necesidades de sus habitantes.