En los últimos tres años, el gasto programable de la función salud ha presentado un incremento promedio anual de 2.1 por ciento. En 2009 se ejerció aproximadamente 98.0 por ciento del presupuesto asignado a la función, mientras que en 2010 se utilizó aproximadamente 4.0 por ciento más de lo programado. Para el presente año fiscal, el presupuesto para dicha función es de 0.6 por ciento menor en términos reales, respecto del ejercido el año pasado.

1 INTRODUCCIÓN

En México se otorga el derecho a la protección de la salud bajo ordenamiento jurídico. El Estado posee la obligación de generar y proporcionar las condiciones indispensables para satisfacer una necesidad de índole individual, la salud, que es colectivamente valorada1. El objetivo de este boletín es examinar la composición que ha presentado el presupuesto público asignado en la función salud, así como el de la Secretaría de Salud (SSA) en los últimos tres años y su gasto público en 2009 y 2010.

2 GASTO EN FUNCIÓN SALUD

En el país existen dos instituciones a nivel nacional que poseen personal e infraestructura para atender a pacientes con seguro social: el Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). Así mismo, instituciones públicas como la SSA, Petróleos Mexicanos (PEMEX), Secretaría de la Defensa Nacional (Sedena) y Secretaría de Marina (Semar) poseen su propia estructura de servicios de salud. En este sentido, el Presupuesto Público Federal en México para la función salud se divide entre las instituciones antes mencionadas y los ramos de Aportaciones a Seguridad Social (Ramo 19), Aportaciones Federales2 (Ramo 33) y parte del Ramo de Provisiones Salariales y Económicas (Ramo 23).

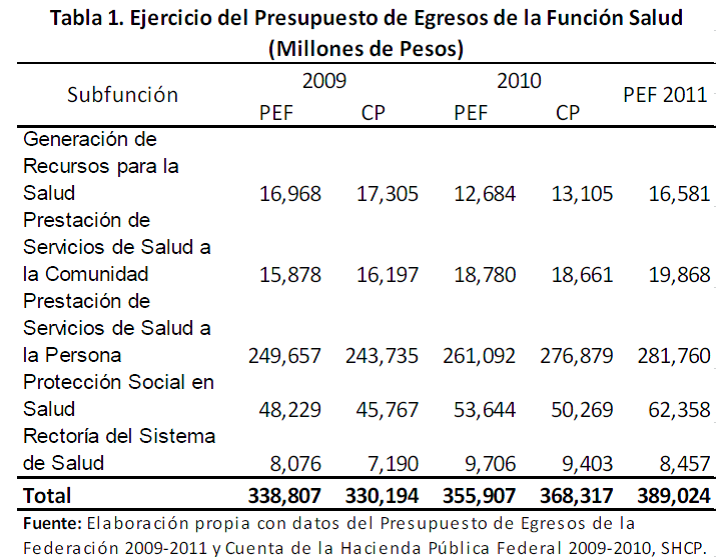

Asimismo, esta función presenta cinco acciones específicas denominadas subfunciones: i) Generación de Recursos para la Salud; ii) Prestación de Servicios de la Salud a la Comunidad; iii) Prestación de Servicios de Salud a la Persona; iv) Protección Social en Salud y v) Rectoría del Sistema de salud.

Al examinar el Presupuesto de Egresos de la Federación (PEF), documento que presenta de forma detallada la distribución del presupuesto y considera distintos tipos de clasificaciones3, se observa en el gasto programable de la función salud un incremento promedio anual del 2.1 por ciento del 2009 al 2011. Aunado a ello, la subfunción a la que mayor importancia se le ha otorgado durante estos tres años, dado su monto presupuestado, es a Prestaciones de Servicios de Salud a la Persona, las cuales representan en promedio 73.2 por ciento del gasto en dicha función. Estas últimas constituyen rubros como la atención preventiva, diagnóstico, tratamiento, rehabilitación y atención de urgencias en todos los niveles a cargo de personal especializado4. En contraste, a la Rectoría del Sistema de Salud, la cual comprende la formulación y conducción de políticas, así como el análisis, información y evaluación del desempeño5, se le ha otorgado en estos tres años un promedio de 2.4 por ciento del mismo, (véase Tabla 1).

La subfunción que presentó el mayor aumento anual en asignación de Presupuesto de 2009 a 2011 fue la Protección Social en Salud, siendo este de 8.3 por ciento. Lo anterior, acorde al principio de igualdad de oportunidades del Plan Nacional de Desarrollo 2007-2012, en el sentido de la búsqueda de mejores condiciones de salud para todos los mexicanos. Por el contrario, la Generación de Recursos para la Salud, la cual se refiere a la producción y comercialización de bienes e insumos para la salud, así como la investigación y desarrollo tecnológico en el tema, presentó una disminución anual promedio de 5.8 por ciento entre estos dos años.

Incorporando el análisis de la Cuenta Pública, la cual muestra los estados contables y financiero definitivos del ejercicio fiscal, se observa que para el 2009 se ejerció 97.5 por ciento del Presupuesto mientras que para el 2010 se utilizó 3.5 por ciento más de lo programado en esta función. Lo último, debido al sobrejercicio en Generación de Recursos para la Salud y Prestación de Servicios de Salud a la Persona para este último año. A pesar de la compensación del subejercicio en el 2009 en esta última subfunción.

Para el presente ejercicio fiscal, el presupuesto inicial para la función salud es de 389 mil 023 millones de pesos corrientes, 0.6 por ciento menor al ejercido el año pasado, en términos reales, enfatizando nuevamente la Prestación de Servicios de Salud a la Persona.

3 GASTO EN LA SSA (RAMO 12)

La SSA, para cumplir con sus funciones estipuladas en el Artículo 39 de la Ley Orgánica de la Administración Pública Federal, administra 12 hospitales y 11 instituciones que proveen de servicios de salud a la población mexicana. Su presupuesto en 2009 se integró por capítulo de gasto, con respecto al gasto corriente, de la siguiente manera: i) 24.1 por ciento en Servicios Personales; ii) 10.9 por ciento en Materiales y Suministros; iii) 5.3 por ciento en Servicios Generales y iv) 59.7 por ciento en otros corrientes. Mientras que lo programable para el gasto de capital representó 10.5 por ciento del total presupuestado, del cual, sólo se ejerció 95.2 por ciento (véase Tabla 2).

Para 2010 se enfatiza la importancia en los Subsidios de Gasto Corriente, representando 56.6 por ciento del gasto corriente total. Asimismo, el presupuesto ejercido para 2010 fue de 96.5 por ciento para este mismo ramo. Cabe señalar que para este año, según la Secretaría de Hacienda y Crédito Público (SHCP)6, se mantuvo la aplicación de criterios de racionalidad, austeridad y disciplina presupuestal en el gasto, a fin de lograr la óptima utilización de los recursos asignados.

Así mismo, se presentó una reasignación del gasto en relación al presupuesto original, al emplearse 14 mil 071 millones de pesos más en gasto de inversión. Lo anterior, dado la modificación importante que sufrió el apartado de subsidios en este capítulo de gasto, mismo que fue compensado por una disminución en el gasto programable modificado de 17 mil 199 millones de pesos en gasto corriente.

Para 2011, el presupuesto para el ramo 12 es 14.2 por ciento mayor al ejercido el año pasado y 10.2 del presupuestado. Se recalca nuevamente la importancia en subsidio, pero se disminuye en el gasto de operación. Para este mismo año fiscal, siguen destacándose las propuestas de gastos de los siguientes programas presupuestarios: i) Seguro Popular, 56 mil 946 millones de pesos; ii) Programa de Desarrollo Humano Oportunidades, 3 mil 627 millones de pesos y iii) Seguro Médico para una Nueva Generación, 2 mil 563 millones de pesos. Cabe señalar que en ninguno de los tres programas se ejerció el total de los recursos asignados en el Presupuesto original para el 2010.7

4 COMENTARIOS FINALES

Queda observar, al finalizar este año, si las decisiones sobre la función salud de aumentar en un promedio anual 8.3 por ciento la asignación del gasto en Generación de Recursos para la Salud y disminuirlo en 5.8 por ciento en la Rectoría del Sistema de Salud, en comparación al monto ejercido en el 2010, serán aprovechadas. Asimismo, si el gasto ejercido en esta función será mayor al programado como en el 2010 o menor como en el 2009.

En cuanto al ramo 12, habrá que observar si el gasto ejercido continúa siendo menor al programado, como 2009 y 2010. De igual manera, sería importante observar para este año si el Seguro Popular o para una Nueva Generación presenta un subejercicio, como se observó en el 2009 (9.3 por ciento).

Finalmente, cultivar y desarrollar, como sociedad, una cultura de análisis presupuestal, que permita observar la incidencia en la acción sanitaria es imprescindible. Lo anterior, para garantizar que el gobierno propicie las estrategias integrales prometidas para fortalecer la promoción de la salud, la prevención de enfermedades, el favorecimiento a la cultura de la salud y el desarrollo de oportunidades para elegir estilos de vida saludables. En síntesis, para hacer efectivo nuestro derecho a la salud.