Las entidades federativas, a través de la recaudación local, podrían disminuir la dependencia del gasto federalizado, y así promover el bienestar de la población. Si cada estado recaudara 0.69 % de su PIB mediante el Impuesto Sobre la Nómina, en promedio, individualmente, compensarían 76 % de la reducción de gasto federalizado en 2020-2021. Baja California Sur es el estado con mayor capacidad para compensarla, podría hacerlo hasta 2.2 veces. En parte, esto se debe a que Baja California Sur experimentó la segunda menor reducción a nivel nacional de gasto federalizado, con -2.6 % en términos reales.

1 Introducción

Los recursos públicos subnacionales promediarían 11.2% de los PIB estatales en 2021, de los cuales 10.1 puntos porcentuales serían gasto federalizado y 1.1 serían recaudación local. Esto significa que, aproximadamente, nueve de cada diez pesos de los recursos públicos subnacionales provendrían de gasto federalizado.

En lo que respecta a la recaudación local, los impuestos fueron su principal componente en 2018, ya que promediaron 0.5% de los PIB estatales. Le siguieron los derechos, con 0.31% y las medidas fiscales restantes1 con 0.26%. Así, los impuestos fueron 47.5% de la recaudación local en 2018, los derechos 28.2% y las medidas fiscales restantes 24.3%.

Asimismo, el ISN fue la principal fuente de ingresos tributarios para los gobiernos subnacionales en 2019. Representó 0.34% de los PIB estatales, equivalente a 70.7% de los impuestos locales.

El objetivo de esta investigación es analizar la evolución del ISN entre 2015 y 2019, su potencial para fortalecer los presupuestos públicos subnacionales, las principales medidas fiscales para instrumentarlo, las variables que limitan su recaudación y lo que implica para el bienestar de la población.

2 Impuesto Sobre la nómina, 2015-2019

El ISN es una contribución de carácter estatal, la cual deben pagar las personas físicas y morales que realicen pagos en efectivo o en especie por concepto de remuneración al trabajo personal subordinado. Lo anterior implica que la base gravable de este impuesto es el monto de los pagos efectuados por parte de los patrones hacia los trabajadores, entre los que se encuentran los salarios, primas, bonos y aguinaldos, entre otros. Los conceptos gravables varían de acuerdo con la entidad (Congreso de la Ciudad de México 2016; Olivera Sánchez y Velázquez Beltrán 2012).

Desde 2008, todas las entidades federativas cobran el ISN con distintos esquemas impositivos, pues cada una tiene la libertad de establecer en sus leyes fiscales la tasa que cobra y la base gravable. Las tasas que se cobran en las entidades van de 2% a 3% y pueden ser fijas o escalonadas de acuerdo con el monto de las nóminas (Olivera Sánchez y Velázquez Beltrán 2012; Guillermo Peón y Vargas Casimiro 2017; Rivera 2021).

2.1 Evolución durante 2015-2019

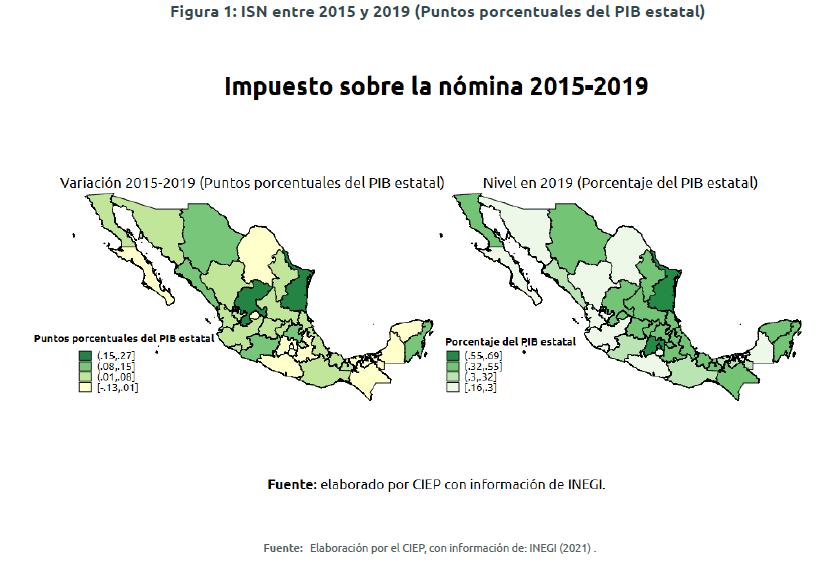

El ISN se mantuvo casi constante entre 2015 y 2019. Este promedió 0.31% de los PIB estatales en 2015, cifra que ascendió hasta 0.36% en 2019. El incremento fue de 0.05 puntos porcentuales del PIB en dicho lapso.

28 estados incrementaron su recaudación por ISN entre 2015 y 2019. Tamaulipas, Zacatecas y Sinaloa fueron los estados en que más aumentó con 0.27, 0.24 y 0.15 puntos porcentuales de sus respectivos PIB2.

En el extremo contrario, Campeche, Puebla, Morelos y Guerrero redujeron la recaudación por ISN en 0.13, 0.03, 0.02 y 0.02 puntos porcentuales de sus propios PIB (Figura 1)3.

Ciudad de México fue la máxima recaudadora de ISN en 2019, con 0.69% del PIB estatal. Le siguieron Estado de México y Tamaulipas con 0.65% y 0.57% de sus propios PIB (Figura 1).

Guerrero, Durango y Campeche fueron los estados que menos recursos captaron por ISN en 2019. Estas entidades recaudaron 0.16%, 0.16% y 0.19% de sus propios PIB (Figura 1).

3 Políticas fiscales nacionales de recaudación de ISN

Las políticas fiscales instrumentadas por Ciudad de México, Estado de México y Tamaulipas, que fueron los principales recaudadores de ISN en 2019, son variadas. En Ciudad de México y Tamaulipas se cobra una tasa de 3%, mientras que en Estado de México la tasa es de 2% (Gobierno de la Ciudad de México 2018; Gobierno del Estado de Tamaulipas 2020; Gobierno del Estado de México, sa).

Además, en estas tres entidades, las leyes fiscales gravan múltiples tipos de remuneraciones como objeto de ISN. En Tamaulipas se gravan los pagos por alimentos y despensa, así como pagos por servicio de transporte a trabajadores, mientras que en Estado de México y Ciudad de México cobran impuestos a las participaciones en utilidades (Gobierno de la Ciudad de México 2018; Gobierno del Estado de Tamaulipas 2020; Gobierno del Estado de México, sa).

Asimismo, en Tamulipas, las personas físicas y morales deben pagar ISN si tienen personal subordinado dentro del estado, aunque no estén domiciliadas en este. En esa misma entidad, las autoridades fiscales pueden determinar la base del ISN en caso de que existan inconsistencias en las declaraciones por parte del contribuyente (Gobierno del Estado de Tamaulipas 2020).

4 Potencial de la recaudación de ISN a nivel agregado

Como se mencionó, Ciudad de México es la entidad con mayor recaudación de ISN, con una participación de 0.69% de su PIB. Si todos los estados recaudaran 0.69% de su propio PIB, en total generarían 61 mil 499 mdp adicionales, equivalentes a una tercera parte de la contracción de gasto federalizado en 2020-2021. Estos recursos adicionales contribuirían a cubrir parte de la provisión de bienes y servicios públicos en las entidades, lo que fomentaría el bienestar de la población.

Por una parte, dicha recaudación adicional representaría 98% de la disminución de las participaciones en 2020-2021. Dado que las participaciones se destinan principalmente a gasto corriente (ASF 2018a, 2018b), la recaudación adicional fortalecería el funcionamiento de las instituciones subnacionales, como escuelas y hospitales, entre otras.

Por otro lado, la recaudación adicional por ISN sería 7 veces la reducción de aportaciones en 2020-2021. Estos recursos podrían asignarse a rubros clave para el desarrollo nacional y del cumplimiento de los ODS como educación, salud, seguridad, infraestructura y asistencia social, entre otros (ASF 2021; ONU 2021).

4.1 Potencial de la recaudación de ISN por entidad federativa

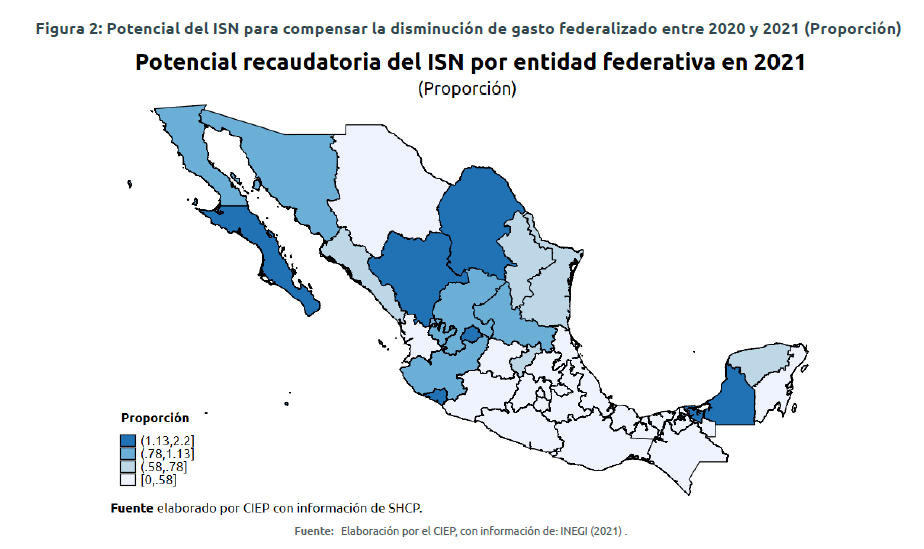

En promedio, individualmente las entidades federativas podrían compensar 79% de la reducción de gasto federalizado experimentada en 2020-202145. Sin embargo, los estados tienen distinta capacidad para reducir la dependencia presupuestal de las transferencias federales, la cual está determinada principalmente por la magnitud de la contracción de gasto federalizado y del nivel de recaudación por ISN, respectivamente.

Por un lado, Baja California Sur tendría la mayor capacidad para contrarrestar la disminución del gasto federalizado de 2020-20216, de manera que su recaudación adicional equivaldría a 2.2 veces dicha reducción. Le siguen Campeche y Aguascalientes, cuyos recursos adicionales representarían 1.7 y 1.5 veces de sus respectivas contracciones de gasto federalizado (Figura 2).

Por otra parte, Chiapas sería el estado con menor capacidad para compensar el decremento del gasto federalizado de 2020-2021, su recaudación adicional representaría 19% de la disminución mencionada. Le siguen Oaxaca y Tlaxcala, cuyos recursos adicionales serían 31% y 33% de sus correspondientes descensos de gasto federalizado (Figura 2).

4.2 Limitantes de la recaudación de ISN

A pesar del potencial recaudatorio del ISN, existen debates acerca de sus consecuencias para el empleo y el salario (Kugler y Kugler 2019). Por un lado, el cobro de impuestos a las remuneraciones salariales se ha vinculado con una pérdida de poder adquisitivo del salario en Argentina y México, sin incidir en el nivel de empleo (Cruces, Galiani y Kidyba 2010; Chapa, Ayala y Cabral 2016).

Al observar el caso colombiano, la reducción del ISN se relacionaría con un aumento de los salarios. Sin embargo, no existe consenso acerca del impacto en el empleo formal (Anton 2014; Morales y Medina 2017).

Otra de las limitantes para la recaudación de ISN se relaciona con las prestaciones laborales a los trabajadores. A pesar de que las empresas otorguen dichas prestaciones, estas tienen incentivos a no reportarlas o reportarlas en menor magnitud con el fin de pagar menor cantidad de ISN (Barcelata-Chávez 2012).

5 Implicaciones de política pública

La recaudación local mexicana es de las menores del mundo. En México, los ingresos tributarios subnacionales fueron 0.9% del PIB en 2018. Mientras que en la OCDE y en LAC recaudaron 8.7% y 4.6% de sus propios PIB (OCDE 2021).

Aumentar la recaudación local reduciría la dependencia de los recursos públicos subnacionales del gasto federalizado. Esto promovería la autonomía de los gobiernos subnacionales para instrumentar políticas públicas que satisfagan las necesidades particulares de su población en rubros como salud, educación, seguridad, entre otras.

No obstante, deben estudiarse las implicaciones de cada medida fiscal en cada entidad federativa. Por ejemplo, como se mencionó, un incremento del ISN podría relacionarse con pérdida de empleo formal y salarios más bajos. Una forma de elevar este tipo de recaudación, sin aumentar la carga fiscal de los contribuyentes actuales, sería reducir la evasión fiscal.