A continuación, se presentarán los pagos promedio al IVA de los individuos1, divido por sexo y por edad[2]. Se necesitó del simulador fiscal del IVA, generado por el Centro de Investigación Económica y Presupuestaria, A.C., el cual utiliza la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2010.

Contexto

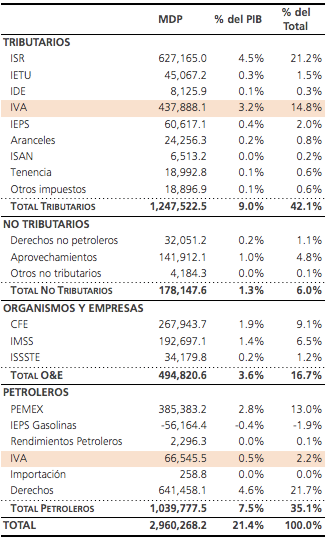

- Tabla 1. En 2010, el Impuesto al Valor Agregado (IVA) recaudó $504,433.6 millones de pesos (mdp) (Secretaría de Hacienda y Crédito Público 2010), equivalentes al 3.7% del Producto Interno Bruto (PIB) o al 17.0% de los ingresos del sector público. Esto lo hace el segundo impuesto más importante para México por su magnitud.

- Del total, un 13.2% proviene de la actividad petrolera nacional (i.e. ventas de gasolina y diesel).

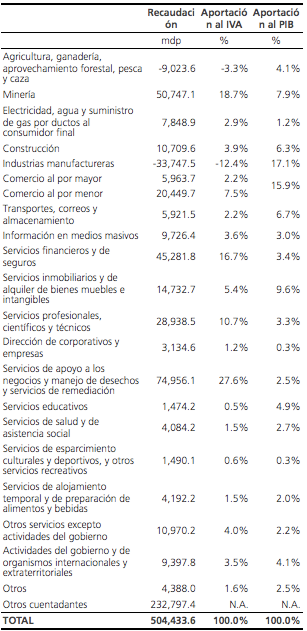

- Tabla 2. Destaca la industria manufacturera, la cual representa el 17.1% del PIB y recibe el 12.4% del total del IVA (por ejemplo, la industria alimentaria vende sus productos a tasa 0%, lo cual le permite recuperar el IVA pagado por sus insumos; en cambio, esto no sucede en los productos con IVA exento).

- Asimismo, destacan los servicios de apoyo a los negocios y manejo de desechos y servicios de remediación, los cuales representan el 2.5% del PIB y aportan el 27.6% del total del IVA. Le siguen los servicios financieros y de seguros, con cifras del 3.4% y del 16.7%, respectivamente.

Tabla 1. Ingresos del Sector Público

Año 2010

Fuente: Elaboración del autor, utilizando información de la Secretaría de Hacienda y Crédito Público (2010). Nota: El PIB utilizado para el 2010 fue de 13,805,953.9 mdp.

Tabla 2. Impuesto al Valor Agregado

Año 2010

Notas: El PIB del sector económico otros fue obtenido por residual. En la aportación al IVA, no se consideró el rubro “otros cuentadantes” para identificar la aportación de cada actividad económica en el IVA. Fuente: Elaboración de los autores, utilizando información de la Secretaría de Hacienda y Crédito Público (2010) y el Instituto Nacional de Estadística y Geografía (2012).

Hallazgos

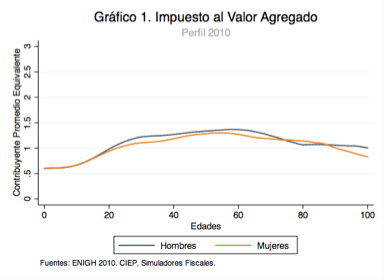

El gráfico 1 muestra la equivalencia del contribuyente promedio para cada sexo y edad, con el contribuyente promedio nacional3. Dado que el contribuyente promedio nacional aporta $4,490.38 pesos anuales4 en IVA:

- El punto máximo de los hombres es de 1.37 y se alcanzó a los 58 años de edad; equivalente a un pago de $6,153.87 pesos5. El de las mujeres fue de 1.30 y se alcanzó a los 55 años de edad; equivalente a un pago de $5,845.18 pesos.

- La curvatura de las líneas se deben a los patrones de consumo encontrados y a las escalas de equivalencia utilizadas. Se aprecia que, a partir de los 60 años, se gasta menos, en términos absolutos, y, por ende, se aporta menos al IVA.

- La diferencia promedio, entre hombres y mujeres es mínima. Por lo tanto, para las finanzas públicas, no importa la disparidad demográfica entre ambos sexos.

Implicaciones

El gráfico 1 simboliza la evolución esperada, para cada sexo, en el pago del IVA de los individuos, conforme éstos avanzan en edad. Si la ley del IVA no sufre reformas importantes y si la composición del gasto de las personas tampoco cambia:

- La evolución y el cambio de la pirámide demográfica conllevarán a cambios notables en la recaudación del IVA. No es lo mismo, en términos meramente recaudatorios, una población amplia menor a 20 años que otra amplia entre los 50 y 60 años.

- El 59.3% del gasto de los hogares, en promedio a nivel nacional, es destinado a bienes o servicios gravados por el IVA. En cambio, el 24.5% y el 14.0% se dirigen a aquéllos con tasa 0% y exentos, respectivamente (véase el documento “Análisis del IVA al 12% semi-generalizado” para mayor información sobre las cifras mencionadas en este punto).