1 Introducción

El objetivo del presente boletín es revelar los retos que tendrá el sector petrolero en México ante la caída del precio del petróleo y la plataforma de producción en el 2016. Esto se logrará, mediante una revisión del presupuesto de PEMEX a través de un análisis de la clasificación por objeto de gasto del 2004 al 2016; y, realizando un ejercicio de proyección donde se replantea los tres escenarios del documento realizado el 13 de enero de 2016[1] para obtener los ingresos petroleros del Gobierno Federal, utilizando como herramienta el Simulador Fiscal CIEP V.3.

2 PEMEX

Ante los últimos precios reportados de la mezcla mexicana en lo que va del año[2], la necesidad de un análisis exhaustivo del rol que tiene la empresa productiva del Estado (EPE) en las finanzas públicas, ha retomado su relevancia. Existen diferentes maneras de clasificar el gasto público, las cuales permiten sistematizar la orientación de los recursos y contabilizar los gastos según los objetivos propuestos. La Ley Federal de Presupuesto y Responsabilidad Hacendaria estabelce en su Artículo 28, cinco dimensiones de las clasificaciones del Gasto Público(LFPRH):

- Clasificación administrativa;

- Clasificación económica;

- Clasificación funcional;

- Clasificación geográfica; y

- Clasificación por género.

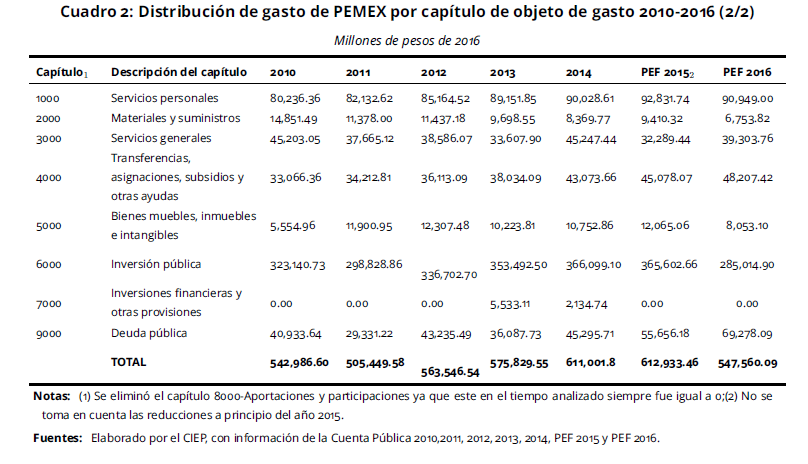

De tal manera, se analizará del 2004 al 2016, el presupuesto y los recursos utilizados por parte de PEMEX usando como herramienta la clasificación económica (ver Cuadro 1 y 2). Específicamente, a través de una revisión de la clasificación por objeto de gasto[3].

En el Cuadro 1 y 2, se puede observar la evolución del gasto de PEMEX a través de los capítulos por objeto de gasto. Dentro de la distribución resalta el capítulo 6000 – inversión pública[4], seguido por el capítulo 1000 – servicios personales[5] y el capítulo 9000 – deuda pública[6]. En el Presupuesto de Egresos de la Federación (PEF) 2016, el capítulo 6000 – inversión pública representa el 52.05% de total del presupuesto asignado a PEMEX, el capítulo 1000 – servicios personales representa 16.61% y el capítulo 9000-deuda pública 12.65%. Alcanzando, los tres capítulos el 81.31% del total del presupuesto asignado a la EPE.

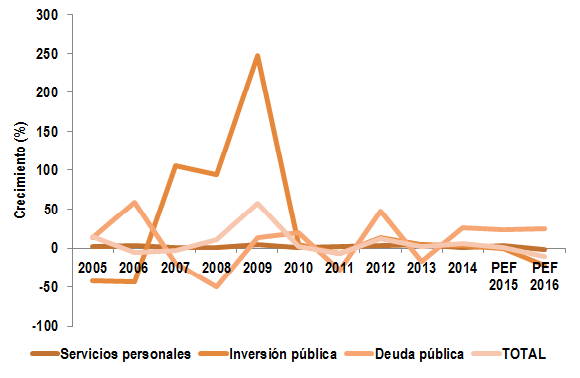

En el capítulo 6000, existe un salto importante en el presupuesto ejercido del 2008 al 2009. Donde este crece a una tasa real de 247.7% (ver Figura 1), al pasar de una cantidad de $88,938.98 millones de pesos (mdp) a una cantidad de $309,373.65 mdp. Este crecimiento se debe a un reconocimiento histórico de la deuda Pidiregas por parte de PEMEX Exploración y Producción. Seguido del 2009, los niveles de gasto en inversión pública se encuentran ascendiendo (exceptuando los años 2011 y 2016), alcanzando un máximo histórico en el 2014 de $366,099.10 mdp.

Por otra parte, el capítulo 1000 – Servicios personales, asciende de manera interrumpida de una cantidad de $72,420.0 mdp en el 2004 a una cantidad de $92,831.74 mdp en el 2015. Resaltando solo una caída en el presupuesto asignado en el 2016 de 2.03% real (ver Figura 1).

El capítulo 9000 – Deuda pública, destacan los años 2006, 2007, PEF 2015 y PEF 2016. En dichos años, PEMEX gasta una cantidad de $75,028.42 mdp, $60,257.76 mdp, $55,656.18 mdp y $69,278.09 mdp respectivamente. A sabiendas que, el promedio de este capítulo durante los trece años es igual a $47,057.55 mdp.

Figura 1: Crecimiento real de los principales capítulos por objeto de gasto de PEMEX

De tal forma, el reto para PEMEX se encuentra en buscar las alternativas a esos capítulos para reducirlos de forma que su gasto logre ser más eficiente y eficaz ante las circunstancias en las que se encuentra el sector petrolero mexicano.

3 Ingresos petroleros del Gobierno Federal

Otro elemento de las finanzas públicas que se debe de repensar su dinámica de distribución de recursos, son los ingresos petroleros del Gobierno Federal. Ya que estos, a raíz de la situación petrolera en México y del mundo se encuentran muy distantes de alcanzar los objetivos de transferencias ordinarias del Fondo Mexicano del Petróleo y de ahorro mediante la Reserva del Fondo.

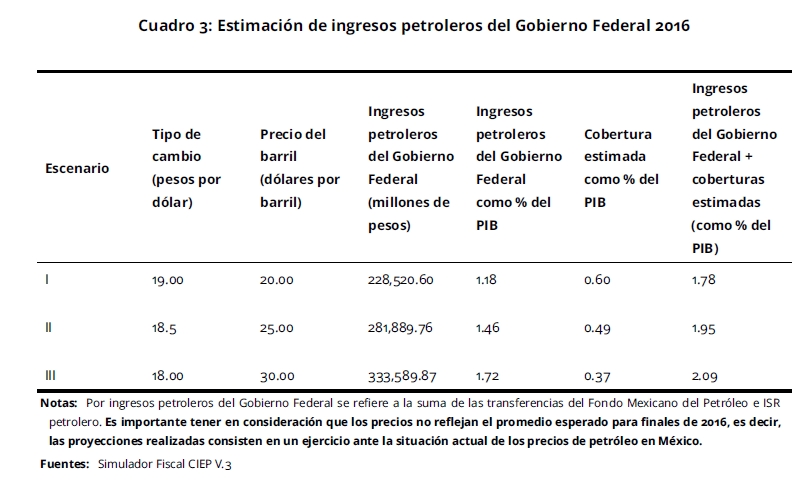

Esto lo podemos ver a través de un ejercicio de proyección, que, a diferencia de las proyecciones del 13 de enero de 2016, en esta ocasión los escenarios cambian de la siguiente manera:

- el escenario I asume un tipo de cambio de 19 pesos por dólar y un precio del barril de 20 dólares;

- el escenario II asume un tipo de cambio de 18.5 pesos por dólar y un precio del barril de 25 dólares; y

- el escenario III asume un tipo de cambio de 18 pesos por dólar y un precio del barril de 30 dólares.

Sin embargo, los supuestos generales del Simulador Fiscal CIEP V.3 y de las coberturas petroleras para el ejercicio 2016 siguen siendo los mismos. Para la estimación de los ingresos petroleros del Gobierno Federal se tomaron en cuenta los siguiente supuestos:

- La plataforma de producción de petróleo es igual a 2,200 miles de barriles diarios.

- El ISR petrolero es igual a la cantidad estimada en la Ley de Ingresos de la Federación 2016 de $510.4 millones de pesos.

- El PIB de Criterios Generales de Política Económica 2016 es igual a $19,377,009 millones de pesos.

- No se toma en cuenta los ingresos esperados por las licitaciones de la Ronda Uno.

Asimismo, se calcula la proporción del PIB que representará las estimaciones coberturas petroleras en el 2016, considerando lo siguiente:

- Se utiliza el tipo de cambio de cada escenario.

- Se resta el precio asegurado de 49 dólares por barril al precio expuesto en el escenario correspondiente.

- Se considera la plataforma de producción de 212 millones de barriles.

- Se multiplica las cantidades de los incisos 1), 2) y 3).

Dada las consideraciones expuestas, a continuación se presenta en el Cuadro 3 los resultados obtenidos del Simulador Fiscal CIEP V.3 para cada escenario:

A raíz de estos resultados de proyección, podemos ver que ninguno de los tres escenarios alcanza lo que se estima recaudar en la LIF 2016 de ingresos petroleros del Gobierno Federal con respecto al PIB, de 2.5%.

- Para el escenario I existe una diferencia de 0.72 puntos,

- el escenario II existe una diferencia de 0.55 puntos, y

- el escenario III una diferencia de 0.41 puntos.

Adicionalmente, para alcanzar la totalidad de las transferencias ordinarias del Fondo Mexicano del Petróleo la distancia entre las proyecciones de los ingresos petroleros de los escenarios y lo que se esperaría recaudar para pasar al instrumento de ahorro del Fondo es todavía mayor. Ya que la cantidad estimada para alcanzar la totalidad de las transferencias ordinarias del Fondo Mexicano del Petróleo es de $902,810.8 mdp.

4 Comentarios finales

De esta manera, ante el panorama expuesto del presupuesto de PEMEX y los ingresos petroleros del Gobierno Federal, se extraen cuatro ideas principales:

- Se necesita pensar en el pasado de PEMEX en términos de cómo se gastaron los recursos de cada capítulo de objeto de gasto.

- En el presente cómo se debe adaptar PEMEX como EPE ante la situación del sector petrolero mundial.

- En el futuro, cuál será el papel de PEMEX ante la transición energética y cómo se deberá preparar en términos de recursos presupuestarios ante esa transición. Y

- Cómo los ingresos petroleros del Gobierno Federal y el Fondo Mexicano del Petróleo puede usarse como herramienta de crecimiento económico y ahorro a largo plazo, a sabiendas que desde la aplicación de la reforma energética el nivel para alcanzar dichas herramientas no se ha logrado.

Ante estos retos, será preciso que el Gobierno en turno tome el papel de estratega y busque resolver la problemática del sector con una visión de corto, mediano y largo plazo.