Respectivamente, para el Ejecutivo y el Legislativo Federal, la Iniciativa de Ley de Ingresos de la Federación (ILIF) y la Ley de Ingresos de la Federación (LIF) son los instrumentos principales de planificación que ambos utilizan para estimar la cantidad de recursos que la Federación podría disponer durante un cierto año fiscal. Ninguno de los dos determinan ni un máximo ni un mínimo; sólo representan un valor esperado de recaudación para cada concepto que las componen. Por lo tanto, las cifras encontrados, tanto en la ILIF como en la LIF, sólo simbolizan estimaciones sobre cuánto se espera recaudar, acorde con el marco fiscal propuesto por el Ejecutivo y aprobado por el Legislativo. Sin embargo, aunque sirven de guía para la discusión de cómo recaudar –para, posteriormente, saber cuánto gastar–, a quién gravar y, en particular, cuánto endeudarse, carecen de mecanismos para contrarrestar los efectos económicos adversos y, similarmente, para beneficiarse de las bonanzas observadas durante el mismo periodo.

1 Contexto fiscal

El principal problema al que se enfrentó el sistema fiscal en el 2015 –y que se espera continúe en el 2016– es la disminución del precio del barril del petróleo. Por esta razón, en la discusión de la ILIF y LIF 2016, se hizo énfasis en tener estimaciones certeras sobre dichos recursos, para no poner en riesgo el gasto público [1]. De forma particular, este fue el motivo de cambiar la estimación del tipo de cambio de $15.90 MXN/USD a $16.40, derivado del comportamiento creciente observado durante la discusión de la ILIF en el Cámara de Diputados y en la de Senadores [2].

Ahora bien, también hubo cambios en el marco legal del Impuesto Sobre la Renta (ISR) y del Impuesto Especial sobre Producción y Servicios (IEPS) y se listan a continuación, sin que esto sea de ninguna manera exhaustiva [3]:

- ISR, personas físicas Aumento al monto límite total de las deducciones, pasando de 4 a 5 salarios mínimos elevados al año, y del 10% al 15% del total de los ingresos del contribuyente, dependiendo de cual resulte menor de ambos.

- IEPS, combustibles fósiles Gasolina menor a 92 octanos (magna), 4.16 pesos por litro; gasolina mayor a 92 octanos (premium), 3.52 pesos por litro; diésel, 4.58 pesos por litro.

- IEPS, alimentos no básicos Una tasa del 0% para aquéllos productos no básicos con alta densidad calórica dedicados a la exportación.

2 Ingresos estimados: ILIF vs. LIF

Comparativo de los ingresos presupuestarios estimados

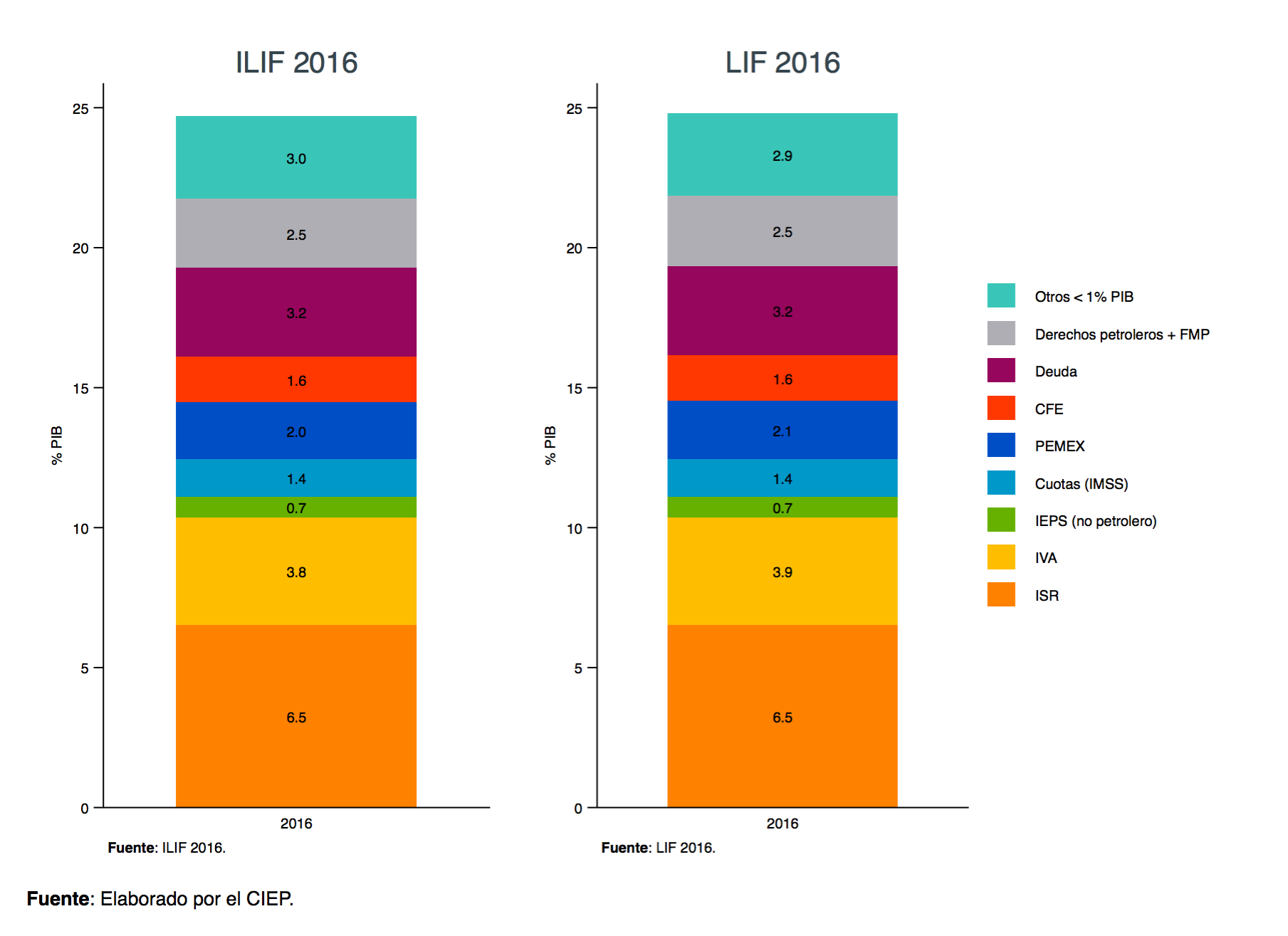

Figura 1. Las estimaciones de los ingresos presupuestarios del Sector Público, en la ILIF 2016, era de un 24.7% del PIB y, en la LIF 2016, de un 24.8%; es decir, un diferencia de sólo 0.1% del PIB, parcialmente derivado por el aumento en la estimación del Impuesto al Valor Agregado (IVA).

Las principales fuentes de ingresos, por magnitud, son:

- el ISR, 6.5% del PIB,

- el IVA, 3.9%, y

- deuda [4], 3.2%.

Es de notar que la deuda está por encima a la recaudación esperada por PEMEX, CFE o por las cuotas del IMSS de todo el 2016, de manera individual.

Con los cambios en el marco fiscal del ISR, se estima una mayor recaudación, comparado con la LIF 2015, de 0.6% del PIB y, comparado con las estimaciones al cierre del 2015, de 0.9%. (ver Figura 2).

3 Ingresos observados vs. estimados

Ingresos presupuestarios del Sector Público

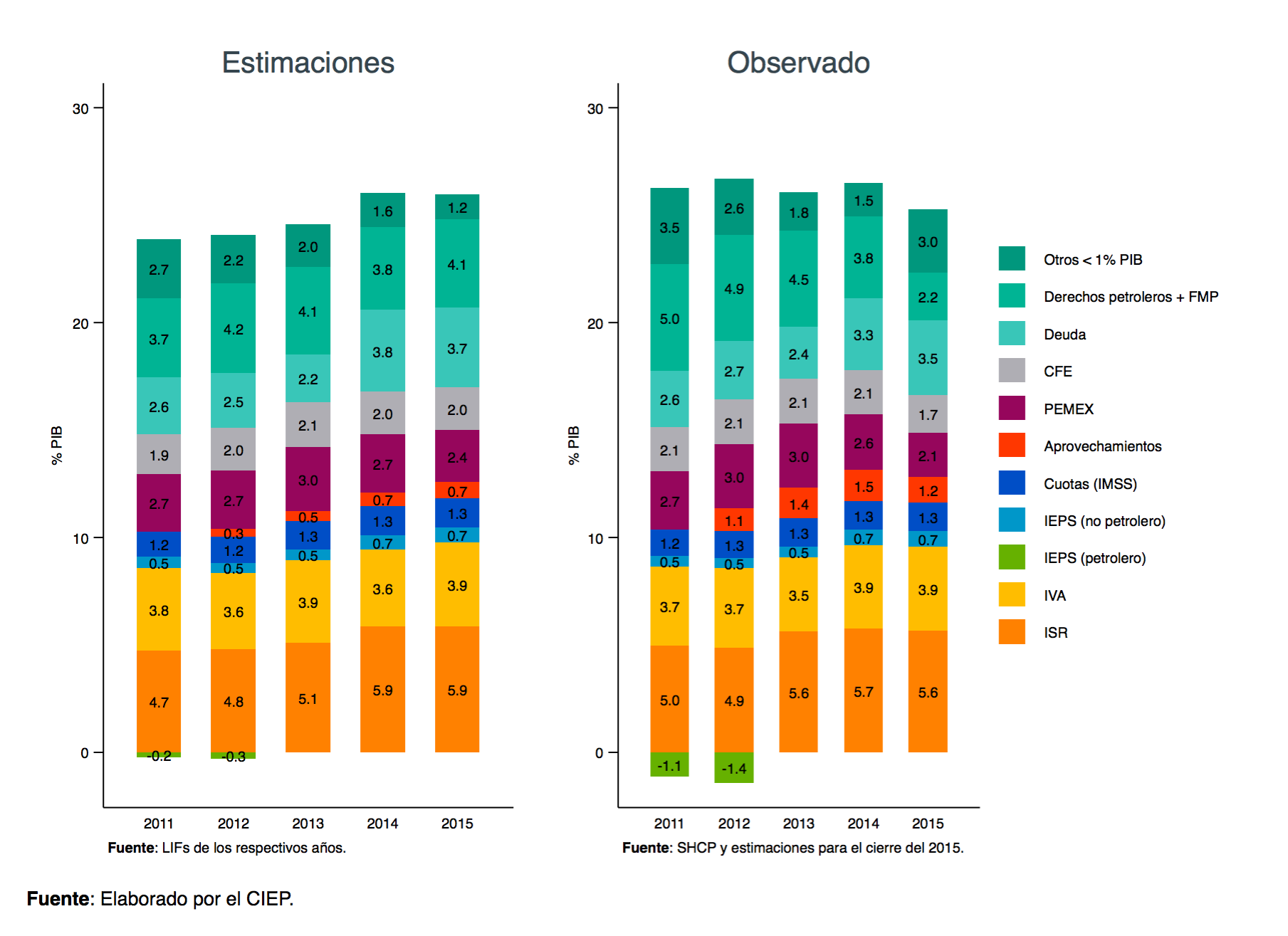

Figura 2 En particular, cuando se aprobó la LIF 2015, se estimaba que los ingresos petroleros iban a ascender al 6.5% del PIB (derechos petroleros más ingresos propios de PEMEX). Sin embargo, con cifras de la Secretaría de Hacienda y Crédito Público (SHCP), se estima que éstos sean solamente del 4.3% del PIB para el 2015. Por esta razón, es que se menciona que la ILIF y la LIF son únicamente instrumentos de planificación y no necesariamente reflejan los ingresos que en realidad se recaudarán.

No obstante, cabe resaltar que, en los años de 2011, 2012 y 2013, aún y cuando los ingresos petroleros observados superaron a los que originalmente se estimaron en las respectivas LIFs, las deudas de dichos años no fueron en disminución; sino por el contrario, se observa un aumento para el 2012 y para el 2013. Además, también se observaron ingresos por encima a los estimados por parte del ISR, Aprovechamientos y CFE para los mismo años. Es decir, las bonanzas económicas no fueron utilizadas a favor para una reducción del uso de la deuda pública.

En cambio, en 2014 y, posiblemente, en 2015, los ingresos observados sean menores a los originalmente estimados para el ISR y para los ingresos propios de PEMEX. En esta ocasión –tal vez de manera contraintuitiva–, el uso de la deuda probablemente sí se vea por debajo a lo propuesto por la LIF 2015, así como lo fue comparado con la LIF 2014, en sus respectivos años.

4 Comentarios finales

El año 2016 se enfrenta al reto de financiar el gasto público con unos ingresos petroleros por debajo a los observado en los últimos 5 años. No obstante, anteriormente, aún y cuando se vieron ingresos por encima a los originalmente estimados, no se vieron esfuerzos dirigidos a disminuir el uso de la deuda pública o para atender la sostenibilidad fiscal.

Si bien la ILIF y la LIF son únicamente instrumentos de planificación, también es importante delinear mecanismos que aprovechen las bonanzas económicos de los recursos fiscales para no depender tanto de la deuda y que, en el largo plazo, ésta sólo sirva como palanca y no se convierta en una carga. El sistema fiscal debiera aprovechar los ciclos económicos del periodo –trascendiendo a las estimaciones realizadas una vez al año–, para así sacarle el mayor provecho y determinar su mejor uso, tanto para las presentes como para las futuras generaciones.