El gasto en la pensión no contributiva se suma al gasto en las pensiones contributivas representando el 3.7% del PIB. El gasto en pensiones presiona el gasto público en el presente y el futuro debido al cambio demográfico y al aumento en la esperanza de vida. Si bien las pensiones contributivas tienen un componente de tipo ahorro de los mismos pensionados, la pensión no contributiva se financia con gasto corriente sin que ésta sea universal y ni suficiente

1. Introducción

El gasto en pensiones contributivas en México, que corresponde a 3.5% del PIB de acuerdo al PPEF2017. Adicional a este gasto, se destina 0.19% del PIB (39.1 mmdp) a pensiones no contributivas, es decir, a aquellas que se otorgan a los adultos mayores que no contribuyeron nada o muy poco durante su vida laboral para tener una pensión. Esta asignación de recursos ha aumentado, en los últimos años, y seguirá aumentado debido a dos razones, principalmente: La transición demográfica (más adultos mayores que jóvenes) y el periodo de transición entre el régimen de reparto o beneficio definido y el régimen de cuentas individuales o contribución definida. Esto representa una presión importante a las finanzas públicas del país.. Este boletín pretende definir lo que es una pensión no contributiva, cuánto cuesta este tipo de pensiones en México y si cumple con su objetivo original: aliviar la pobreza en los adultos mayores. Asimismo, elaborar algunos escenarios variando el monto de la pensión contributiva y la edad de los beneficiarios para mostrar la cobertura y pertinencia de este tipo de pensiones, así como la carga que representaría en el presupuesto total federal del país.

2. Sistema de pensiones en México

El sistema de pensiones en México está compuesto por más de 138 regímenes de pensiones que operan en los diferentes niveles de gobierno del país, así como en universidades públicas (Vázquez Colmenares P. (2013)). Por tanto, es un sistema de pensiones fragmentado en el cual cada régimen tiene sus propias reglas de contribución, de jubilación y montos de pensiones. Lo anterior hace que una reforma al sistema de pensiones sea complicada porque involucra distintas estructuras y beneficios pensionarios, y un diverso número de actores con sus propios intereses. En general, el sistema de pensiones se divide en dos vertientes.

2.1. Pensiones contributivas

Son las que obtienen las personas que contribuyeron o cotizaron al sistema de pensiones a lo largo de su vida laboral. Este tipo de pensiones se asocia principalmente con los trabajadores en el sector formal. Las instituciones que otorgan este tipo de pensiones son el IMSS, ISSSTE, ISSFAM, PEMEX, CFE, regímenes estatales y municipales. El gasto asociado a este tipo de pensiones en el PPEF 2017 asciende a 720,128.6 mdp (16% del PEF) con el cual se pagan las pensiones de 5.4 millones de personas tanto en el régimen de reparto como por cuentas individuales. Este gasto seguirá aumentado hasta 2035 aproximadamente, debido a que nos encontramos en el periodo de transición entre los esquemas de reparto y cuentas individuales. Este gasto supone una presión las finanzas públicas debido a que la tasa de cotización de los trabajadores es muy baja, mientras que los montos de pensiones son altas, muchas veces porque los trabajadores cotizan con salarios más altos durante los últimos años de su vida laboral. Esta diferencia es pagada por el gobierno con sus ingresos (impuestos, principalmente).

2.2. Pensiones no contributivas.

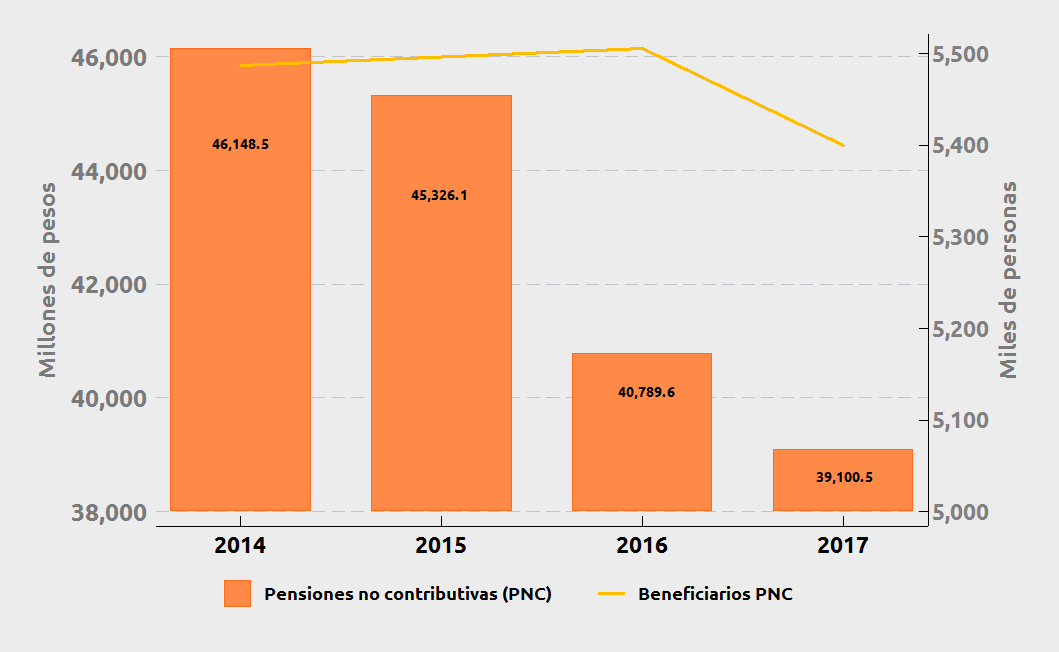

Debido a las recomendaciones internacionales para expandir la cobertura en cuanto a pensiones, en 2013 y como parte de la reforma fiscal presentada por el gobierno federal, se propuso la creación de la pensión universal. En un inicio fue operada por SEDESOL, a través del Programa Pensión para Adultos Mayores (PAM), para después transitar al IMSS (que no ha sucedido). Para ello, en el PEF 2014 se propuso un presupuesto de 46,148 mdp para cubrir a 5.4 millones de adultos mayores de 65 años que tienen ingresos menores a 15 salarios mínimos y pueden recibir una pensión por otra institución que no sea mayor a 1,092 pesos. Sin embargo, desde PEF2014 hasta el PPEF2017, el presupuesto de este programa ha experimentado recortes del orden de 20% real, mientras que la diferencia en el número de beneficiarios es 1.6% menos. En parte, este recorte puede deberse al aumento que han experimentado las pensiones contributivas. La gráfica 1 presenta la evolución del presupuesto designado al PAM y el número de beneficiarios del mismo.

Figura 1. Presupuesto del Programa Pensiones para Adultos Mayores (PAM) y sus beneficiarios 2014-2017

Fuente: SHCP(2016) y SEDESOL(2016).

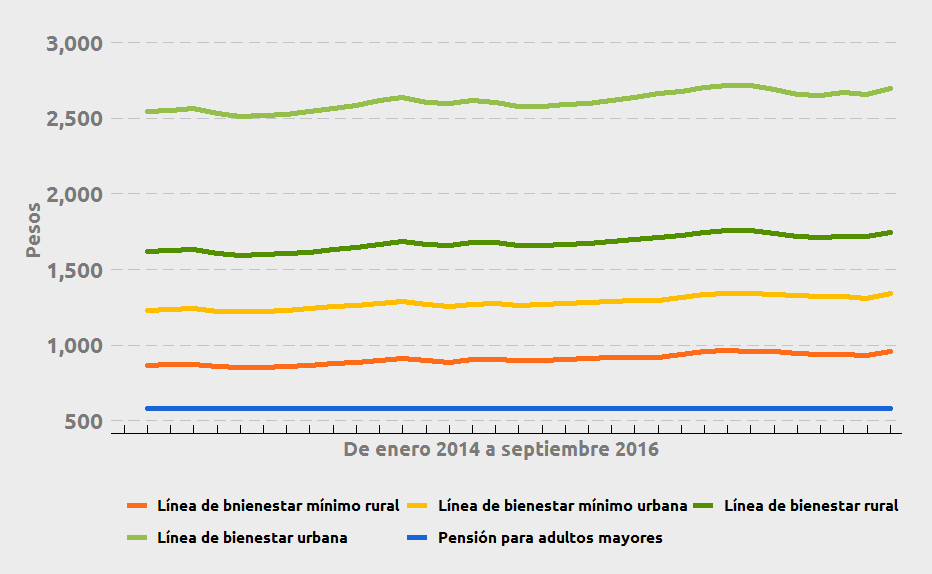

La pensión no contributiva se crea para que todos los adultos mayores cuenten con un piso mínimo de ingreso y prevenir que experimenten situación de pobreza. Durante los tres años de operación del PAM como iniciativa de pensión universal, la transferencia monetaria ha sido de 580 pesos mensuales. Esta cifra fue calculada con base en la línea mínima de bienestar, la cual corresponde solamente a la canasta alimentaria. Sin embargo, la línea de bienestar mínimo se encuentra por arriba de los 800 pesos en áreas rurales y encima de los 1,200 pesos en el área urbana. Por otro lado, la línea de bienestar, es decir, la que incluye la canasta alimentaria y otros bienes básicos como transporte, salud, vivienda, entre otros, corresponde a más de 1,600 pesos para el área rural y a más 2,500 pesos en áreas urbanas (ver gráfica 2).

Figura 2. Líneas de bienestar y monto de la pensión no contributiva.

Fuente: CONEVAL (2014)

Fuente: CONEVAL (2014)

Uno de los aspectos susceptibles de las pensiones no contributivas es que son financiadas con gasto corriente, por tanto representan un gasto extra que el gobierno federal debe cubrir con recursos ya limitados como los presentados en el paquete económico 2017. Tal gasto se suma a un presupuesto dirigido a pensiones que ya tiene un gran peso en el presupuesto del país (16% del PEF). El PPEF 2017 propone disponer para las pensiones no contributivas de 39,100 mdp, lo que corresponde a 0.19% del PIB y 0.9% de PEF. Aún con este presupuesto, todavía no se logra tener cobertura universal en pensiones sumando las pensiones contributivas y no contributivas. Además el monto anual promedio de la pensión no contributiva representa menos de 10% del monto de la pensión contributiva anual promedio más baja: 7,241 pesos de PAM vs 85, 619 del IMSS (CIEP 2016).

A través de la Evaluación Estratégica de Protección Social en México, realizada por CONEVAL en 2014, se conoce que, en 13 entidades federativas se pueden encontrar iniciativas con objetivos similares al del PAM, las que incluyen transferencias monetarias y apoyos en especie. Dentro de los programas estatales que hacen transferencias monetarias a los adultos mayores podemos encontrar las siguientes[1]:

- Chiapas con el programa “Amanecer” otorga 550 pesos mensuales a adultos mayores de 64 años residentes de Chiapas

- Jalisco con “Vive Grande” transfiere 1,500 pesos trimestrales a adultos mayores de 70 años que viven en condiciones de marginación y/o desamparo

- Ciudad de México a través de la “Pensión alimentaria para adultos mayores”, entrega 890 pesos mensuales a residentes de la ciudad mayores a 68 años de edad.

- Quintana Roo con su programa «Abuelito Estoy Contigo» entrega 850 pesos mensuales adultos mayores de 70 años en situación de vulnerabilidad.

Las iniciativas estatales se duplican con la “pensión universal” del gobierno federal, aumentando el gasto en pensiones no contributivas que hace el país y generando ineficiencias en la asignación del presupuesto o gasto. Asimismo, se puede observar que los montos de las pensiones sociales no son comparables con las líneas de bienestar, lo que supone que no les provee un piso mínimo de ingreso.

3. Escenarios de pensiones no contributivas

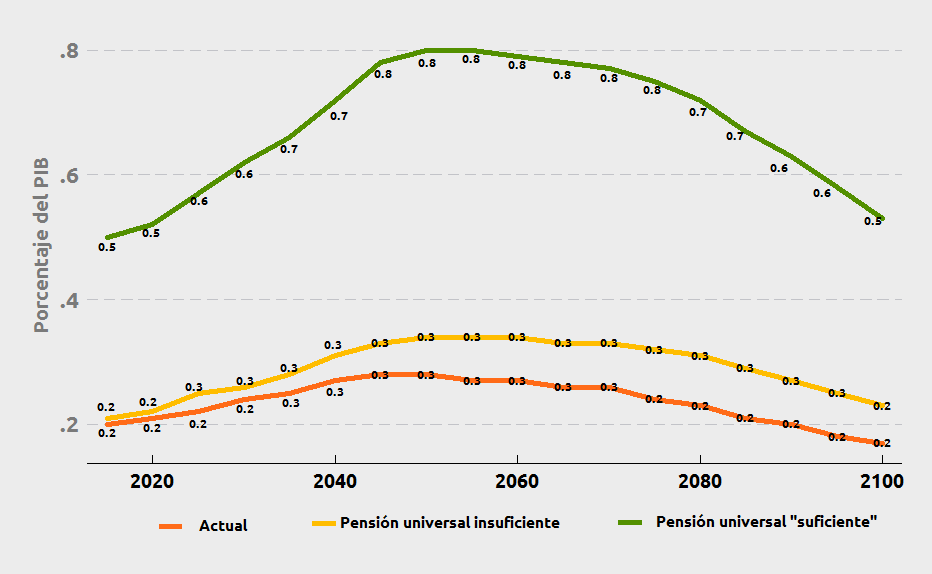

En esta sección, se presentan tres escenarios a partir de la calculadora de pensiones no contributivas desarrollada por el Banco Interamericano de Desarrollo:

- El actual, donde se entrega una cantidad de 580 pesos mensuales a 60% de los adultos mayores de 65 años.

- Un escenario llamado pensión universal insuficiente, donde la edad de elegibilidad de los adultos mayores es 70 años y más, cubriendo al 100% de ellos con el mismo monto de 580 pesos.

- Otro escenario: pensión universal “suficiente”, donde el monto de pensión sea igual a la línea de bienestar mínimo en áreas urbanas (1,350 pesos mensuales), dirigida al 100% de los adultos mayores de 70 años.

La gráfica 3 presenta los resultados del costo de la prensión no contributiva en los tres escenarios expuestos. Se observa que el costo de la pensión no contributiva actual es más bajo debido a que el monto de cada pensión es bajo comparado con las líneas de bienestar y se cubre solamente al 60% de los adultos mayores de 65 años, por tanto no es universal.

El segundo escenario aumenta el costo en menos de 0.1 punto porcentual de PIB, manteniendo el monto de pensión, pero cubriendo al 100% de los adultos mayores de 70 años. En este caso, se alcanzaría una mejor cobertura, aunque el monto de la pensión no cubra las necesidades alimentarias de los adultos mayores.

Si suponemos que el monto de la línea de bienestar mínimo de las áreas rurales es “suficiente” para cubrir las necesidades alimenticias de los adultos mayores se otorgaría una pensión de 1,350 pesos, y si mantenemos el criterio de elegibilidad en 70 años de edad, el costo de la pensión aumenta hasta 0.5% de PIB en 2015, alcanzando 0.8% del PIB en 2050, aproximadamente.

Figura 3. Costo de pensiones no contributivas: tres escenarios

Fuente: elaboración propia con información de BID 2016 (http://calculadora.observatorioregional.net/)

Fuente: elaboración propia con información de BID 2016 (http://calculadora.observatorioregional.net/)

4. Conclusiones

Las pensiones no contributivas o sociales tienen como objetivo incrementar la cobertura de personas pensionadas y aliviar la pobreza en la etapa de la vejez, principalmente. Sin embargo, el financiamiento de estas pensiones proviene de gasto corriente, lo que implica un aumento en el gasto del gobierno federal. En 2014 se pone en marcha el Programa Pensiones para Adultos Mayores (PAM) el cual funge como pensión no contributiva, sin embargo ni la cobertura, ni el monto de esta pensión han alcanzada la universalidad ni la suficiencia. El monto de la pensión se encuentra por debajo de las líneas de bienestar mínimo (canasta alimentaria) tanto de zonas rurales, como urbanas. Si se persiguiera el objetivo de universalidad y suficiencia de la pensión no contributiva, el presupuesto de PAM debería aumentar, en 2017, 0.3 puntos porcentuales, lo que significaría destinar 4% del PIB a pensiones (sumando las pensiones contributivas y no contributivas), generando presiones en las finanzas públicas importantes, desplazando otro tipo de gasto como el educativo y el de salud, entre otros.

El problema con las pensiones no contributivas es que son financiadas por gasto corriente, lo que implica que son pagadas por las personas que sí pagan impuestos y contribuyeron a un sistema de pensiones, mientras que las demandan, principalmente, aquellas que no se insertaron en el mercado laboral formal y no contribuyeron para sus pensiones. Además existen duplicidades de este beneficio para las personas mayores ya que existen entidades federativas que otorgan ambos esquemas (federal y estatal).

[1] CONEVAL 2014.