El Presupuesto de Egresos de la Federación (PEF) para 2017 será de 4,888.8 millones de pesos (mdp). Lo que representa el 24.1% del Producto Interno Bruto (PIB) estimado para 2017, (24.8% en 2016), asumiendo que la economía crezca 2.5% (entre 2 y 3%).

A pesar de que la Cámara de Diputados, incrementó en 1.1% el presupuesto aprobado, en comparación con lo propuesto; en términos reales, el presupuesto de 2017 disminuirá 0.7%, respecto a lo asignado en 2016. El presente documento tiene como objetivo señalar los principales cambios en el PEF 2017, contrastándolo con lo aprobado en el año anterior y con el proyecto de presupuesto de egresos de la federación (PPEF) 2016, presentado por el ejecutivo federal. Además se aborda brevemente los principales cambios, vinculados a las políticas públicas anunciadas durante esta administración, en materia de seguridad social (salud y pensiones), educación, energía y los recursos a los estados.

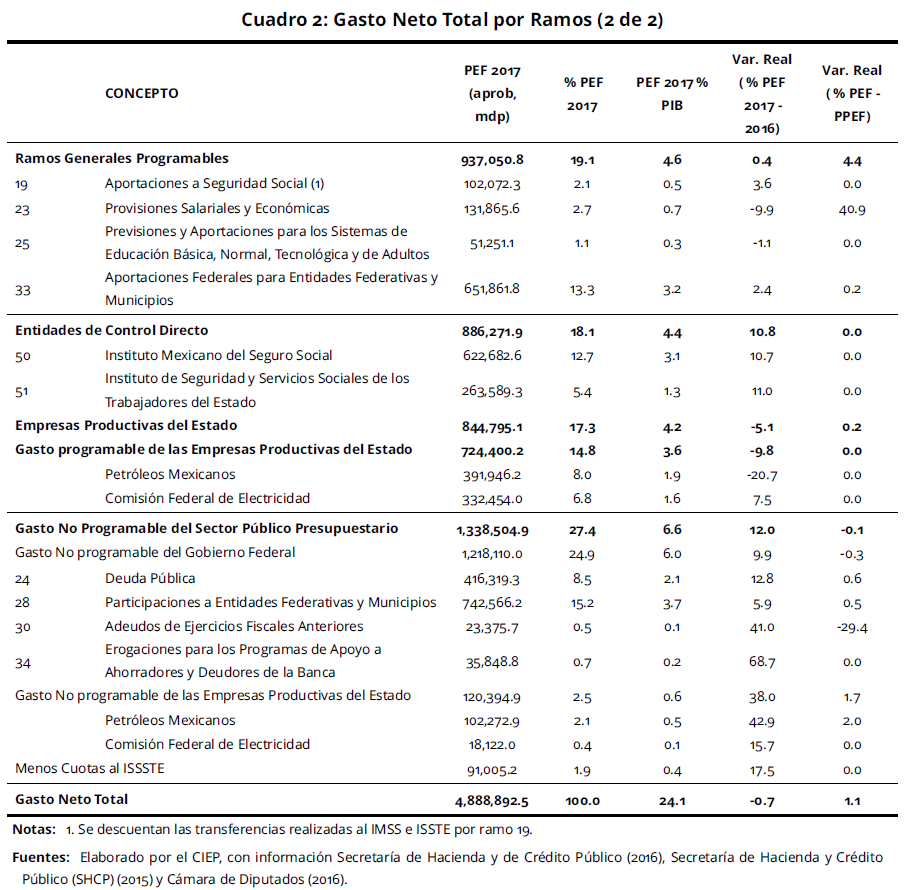

La estructura del PEF 2017

Siguiendo la propuesta del Ejecutivo Federal, el PEF 2017 favorece el pago de pensiones (aportaciones a la seguridad social y ramos generales), el gasto destinado a las entidades federativas (derivado de la Ley de Coordinación Fiscal y el ramo 23), las Entidades de Control Presupuestario Directo (IMSS e ISSSTE), las Empresas Productivas del Estado (PEMEX y CFE) y el pago de deuda, que en conjunto suman el 79.5% del total del presupuesto aprobado, con un incremento total del 4.1%, respecto del aprobado en 2016. Por su parte, los ramos que dependen directamente del ejecutivo (administrativos) ejercerán el 20.0% del presupuesto total y los autónomos el 2.4%[1]; el primero con una disminución del 15.2% y el segundo con un incremento del 1.7%, en términos reales respecto de 2016 (ver cuadro 1).

Mientras que todos los ramos administrativos tienen alguna disminución, respecto del presupuesto aprobado en 2016 (con excepción de la Consejería Jurídica del Ejecutivo Federal, que mantiene su presupuesto, y la Secretaría de Cultura, de nueva creación), existen algunos ramos autónomos que incrementan su presupuesto en términos reales, tales como: Poder Judicial (5.7%) aunque el presupuesto solicitado era aún mayor; el Tribunal Federal de Justicia Administrativa (1.0%), que tiene un cambio de nombre, se elimina “Fiscal”; la Comisión Nacional de los Derechos Humanos (8.2%); la Comisión Federal de Competencia Económica (8.8%); Instituto Nacional para la Evaluación de la Educación (5.4%).

Las adecuaciones realizadas en la Cámara de Diputados

Los compromisos ineludibles que tiene el gobierno[2], como el pago de deuda, pensiones y otros gastos plasmados en distintas leyes, dejan un escaso margen para la modificación del presupuesto después una vez presentada la propuesta por el Poder ejecutivo. Consecuencia de ello son los cambios realizados en la Cámara de Diputados, los cuales se reflejan a continuación.

Los ramos que disminuyeron su presupuesto, respecto del proyecto presentado son: el Poder Legislativo (-4.3%); el Poder Judicial (-7.9%), Instituto Nacional Electoral (-2.0%), Información Nacional Estadística y Geográfica (-3.5%); Función Pública (-9.8%); y los Adeudos de Ejercicios Fiscales Anteriores (-29.4%). A pesar de estas reducciones, tanto el Poder Judicial, como los Adeudos de Ejercicios Fiscales Anteriores presentan incrementos, respecto de lo aprobado en 2016 del 5.7 y 41.0%, respectivamente.

Los ramos a los cuales se les asignó un mayor presupuesto, respecto de lo propuesto, son: Relaciones Exteriores (1.3%); Hacienda y Crédito Público (2.8%); Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (13.6%); Comunicaciones y Transportes (8.9%); Educación Pública (0.7%); Desarrollo Agrario, Territorial y Urbano (0.3%); Medio Ambiente y Recursos Naturales (0.2%); Turismo (12.9%); Entidades no Sectorizadas (2.4%); Cultura (13.7%); Provisiones Salariales y Económicas, conocido como ramo 23 (40.9%) –recursos asignados por los Diputados-; Aportaciones Federales para Entidades Federativas y Municipios (0.2%); Deuda Pública (0.6%); Participaciones a Entidades Federativas y Municipios (0.5%); el gasto no programable de Petróleos Mexicanos (2.0%). Aún con estas modificaciones, todos los anteriores, excluyendo a las Aportaciones Federales para Entidades Federativas y Municipios, la Deuda Pública, las Participaciones a Entidades Federativas y Municipios y el costo financiero de Petróleos Mexicanos, tienen reducciones respecto de lo asignado en 2016.

Las reformas estructurales quedan aún pendientes

Recursos a las entidades federativas

Una de las principales modificaciones en el PEF 2017, respecto a lo presentado por el ejecutivo, se refieren a los recursos a las entidades federativas. Para compensar los recortes propuestos, en el Ramo 23, se asignaron recursos al Fondo de Capitalidad por 2,450 mdp y 500 mdp para ampliaciones en las líneas del Metro de la Ciudad de México. Además, por el Fondo para el Fortalecimiento de la Infraestructura Estatal y Municipal (Fortalece), cada Diputado se asignará 18 mdp para dar un total de 9,000 mdp. Para impulsar el desarrollo en las fronteras, se asignaron 750 mdp en el fondo fronterizo. También para impulsar el desarrollo del sur del país, se otorgaron 2,000 mdp para Zonas Económicas Especiales. En los ramos 28 y 33, debido al incremento en la Recaudación Federal Participable en la LIF, por ley, se realizaron ajustes al alza en participaciones y aportaciones por 5,200 mdp. Cabe mencionar que para que estos recursos se ejerzan efectiva y eficientemente, debe de existir, al momento de la ministración de recursos, alguna prueba de su factibilidad.

Energía

En el PEF 2017, la Secretaría de Energía (SENER), la Comisión Reguladora de Energía (CRE), la Comisión Nacional de Hidrocarburos (CNH), y la Comisión Federal de Electricidad (CFE) no sufren cambios con respecto al Proyecto de Presupuesto de Egresos 2017.

Sin embargo, el gasto no programable de Pemex tiene un aumento de 2.0% con respecto al PPEF 2017, equivalente a 2,048.9 mdp; este incremento implica que el monto destinado a pago de deuda de la empresa aumentó 42.9% con respecto al PEF 2016. De esta manera, el monto que las Empresas Productivas del Estado (EPE) destinan a gasto no programable, crece 38.0% real con respecto al presupuesto aprobado del 2016. Sin embargo, la proporción de éstas en el PIB pasó de 4.5% del PIB 2016 a 4.1% del PIB 2017.

La Seguridad Social Universal

El decreto de presupuesto aprobado 2017 no contempla cambios en el presupuesto de las Secretarías a través de las cuales se pagan pensiones. Lo anterior señala que, aunque el presupuesto en pensiones representa 16% del presupuesto y tiende a incrementarse por cambios demográficos y el aumento en esperanza de vida, en el PEF 2017 no hay previsiones para el cumplimiento de su pago en el largo plazo. Por tanto, el aumento del presupuesto destinado a pagar pensiones contributivas, del PEF 2016 al PEF 2017 permanece en 14% en términos reales. El presupuesto del Programa Pensión para Adultos Mayores tampoco sufre modificaciones, manteniéndose en 39,100 mdp con una caída de 4.1% real del PEF 2016 al PEF 2017.

La asignación a las dependencias encargadas de la salud pública se mantiene igual que la propuesta 2017. Aunque las Aportaciones a Entidades y Municipios presentan incrementos, éste no es dirigido para el Fondo de Aportaciones para los Servicios de Salud (FASSA).

Por otro lado, en el dictamen se mencionan medidas de coordinación que la Secretaría de Salud debe llevar a cabo para no duplicar a los derechohabientes en las diferentes instituciones proveedoras de salud y también entre las entidades federativas. Estas acciones están dirigidas a tratar de gastar mejor el presupuesto en salud. Este tipo de recomendaciones para el presupuesto en pensiones no se mencionan.

Educación

El presupuesto educativo aprobado asciende a 715,083.9 mdp, lo que significa un aumento de 0.5% con respecto al PPEF 2017 (711,517.9 mdp) y una disminución, en términos reales, de 4.3% si se compara con el PEF 2016 (723,650.3 mdp). En Educación Básica, los programas PROSPERA, Programa Nacional de Becas y Escuelas de Tiempo Completo tienen ampliaciones no mayores al 2.0% con respecto a lo propuesto por el Ejecutivo. Cabe resaltar que el programa Fortalecimiento a la educación temprana y desarrollo infantil, que se proponía eliminar en el proyecto de presupuesto, se mantiene, con una asignación de 500.0 mdp. Otros programas beneficiados son aquellos que destinan recursos para el pago de la nómina educativa y que son parte del Ramo 25 (28.3% más que los propuestos en PPEF 2017).

Como resultado de las negociaciones en el Poder Legislativo, las universidades públicas estatales fueron beneficiadas con el incremento que tuvo el presupuesto a cargo de la Secretaría de Educación Pública (SEP). El programa “Apoyo para la atención a problemas estructurales de las UPES” no fue eliminado, sin embargo, el presupuesto aprobado tiene una caída de 77.9% en términos reales, si se compara con el presupuesto en 2016.

Finalmente, el presupuesto aprobado para la Secretaría de Cultura es 13.7% mayor que el propuesto. Este aumento es resultado de la no eliminación del programa “Programas de Cultura en las Entidades Federativas” con 1,500.3 mdp.

Comentarios finales

Las modificaciones realizadas en el PEF 2017, en Cámara de Diputados, favorecen principalmente la dirección de recursos a las entidades federativas a través de la inversión productiva (infraestructura y proyectos de inversión). Sin embargo, para que estos recursos sean ejercidos eficientemente, es necesario que los proyectos con presupuesto cuenten ya con estudios de viabilidad y los permisos indispensables para la ministración de los recursos. De no ser así, en el transcurso del año fiscal, las distintas secretarías tendrán la capacidad de realizar reasignaciones en los recursos no ejercidos.

La aprobación del PEF 2017 deja pendiente el debatir e integrar en el presupuesto las reformas estructurales que el país necesita para disminuir las presiones a las finanzas públicas. La discusión e inclusión de un sistema de seguridad universal, la corresponsabilidad de los estados en la ejecución de la política pública establecida en el plan nacional de desarrollo y la sostenibilidad fiscal aún son temas que no se incluyen en el presupuesto público.

Notas:

[1] No se descuentan las cuotas al ISSSTE que suman 1.86% del PEF.

[2] Para conocer más sobre este tema y la reingeniería del gasto público, véase: http://ciep.mx/reestructuracion-del-gasto-publico-con-perspectiva-base-cero/