1 Introducción

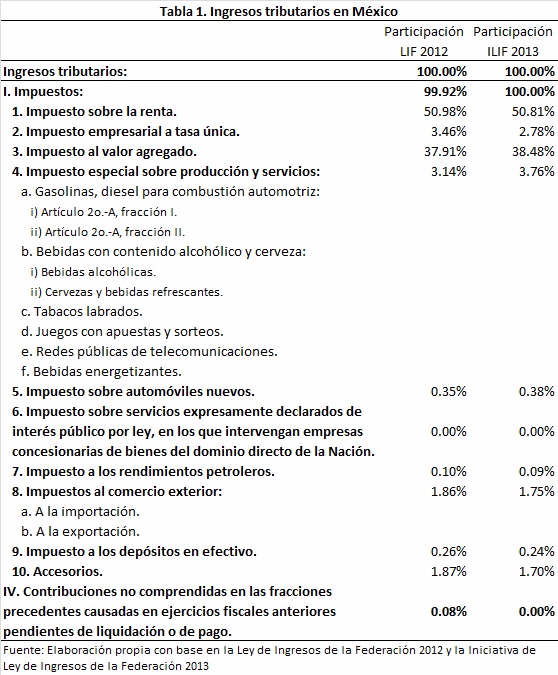

Los ingresos tributarios en México comprenden todos los ingresos del Gobierno Federal por concepto de impuestos. Los impuestos más importantes son el Impuesto sobre la renta (ISR), el Impuesto al valor agregado (IVA), el Impuesto empresarial a tasa única (IETU) y el Impuesto especial sobre producción y servicios (IEPS). Los ingresos que generan constituyen más del 95% del monto total por concepto de ingresos tributarios. En la Tabla 1 se enlistan los impuestos, así como su participación en el total de ingresos tributarios:

La categoría de ingresos tributarios se compone de todos los Impuestos y de las Contribuciones no comprendidas en las fracciones precedentes causadas en ejercicios fiscales anteriores pendientes de liquidación o de pago (Artículo 1o.-A, fracciones I y IV del de la Ley de Ingresos de la Federación 2012).

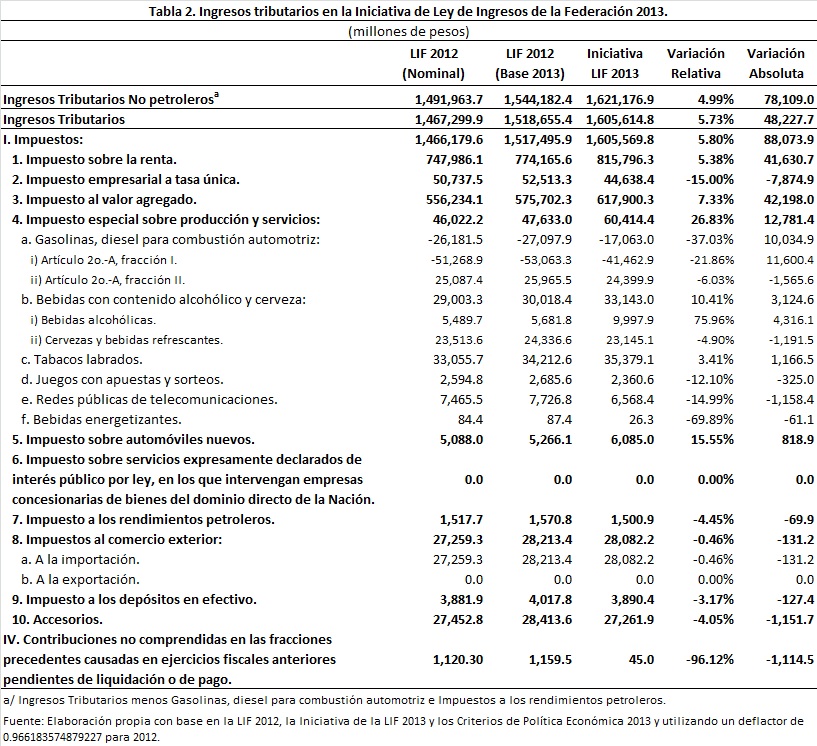

Los ingresos tributarios no petroleros son los ingresos tributarios menos los recursos obtenidos por concepto de impuestos a la producción y extracción de hidrocarburos. Se constituyen eliminando los incisos 4-a Gasolinas, diesel para combustión automotriz y 7, Impuestos a los rendimientos petroleros.

En años recientes, los ingresos tributarios no petroleros han sido mayores a los ingresos tributarios, pues el inciso i del IEPS a Gasolinas, diesel para combustión automotriz constituye un subsidio y, por lo tanto, su monto es negativo. En la Tabla 2 se detallan los montos estimados de la recaudación en la Iniciativa de Ley de Ingresos 2013 y se comparan con los montos estimados en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2012 (LIF 2012).

2 Iniciativa de Ley de Ingresos de la Federación 2013

La Iniciativa de Ley de Ingresos de la Federación para el Ejercicio Fiscal 2013 (ILIF 2013) contempla un monto total de Ingresos Presupuestarios del orden de 3 billones 931 mil 289.5 millones de pesos (mdp). Los Ingresos Presupuestarios se componen de los ingresos del Gobierno Federal, de organismos y empresas, y de ingresos derivados de financiamiento.

Los ingresos del Gobierno Federal ascenderán a 2 billones 477 mil 22.5 mdp; los de organismos y empresas, 1 billón 98 mil 977.4 mdp, y los derivados de financiamiento, 355 mil 289.6.

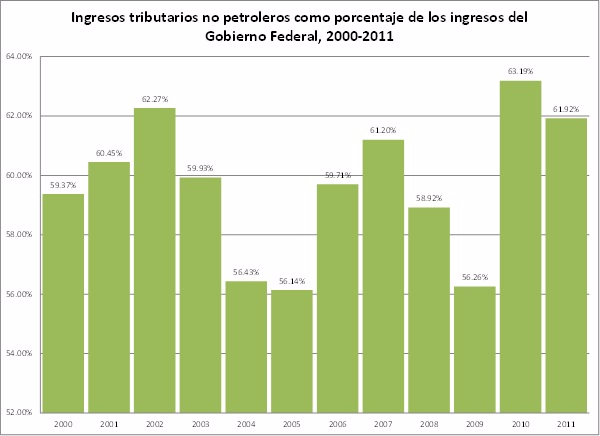

Los ingresos tributarios no petroleros ascienden a 1 billón 621 mil 176.9 mdp. Esto los convierte en la fuente de recursos más importante del Gobierno Federal, con una participación de 65.44%. Además, representan 41.24% de los Ingresos Presupuestarios.[1] La siguiente gráfica presenta la evolución de esta participación:

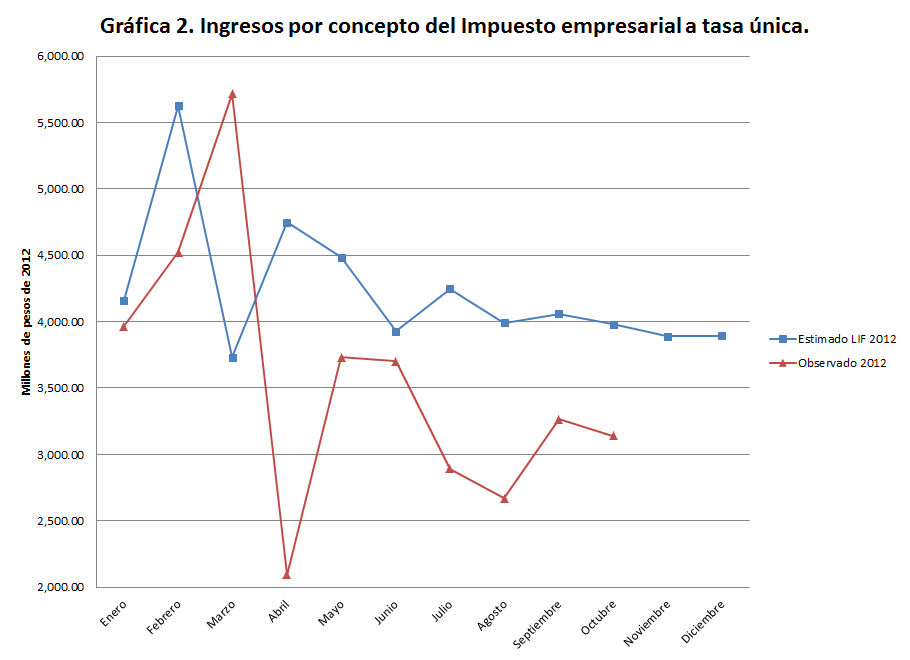

Atendiendo a la LIF 2012 y a la ILIF 2013, podemos destacar lo siguiente con respecto a los ingresos tributarios no petroleros estimados para 2013. Los ingresos por ISR serán superiores a lo estimado para el ejercicio fiscal 2012 en 5.38% en términos reales; la recaudación estimada del IVA también será mayor en 7.33%; los ingresos por IEPS, sin contar los subsidios a la gasolina y diesel, serán 3.7% mayores (más adelante desglosaremos los rubros no petroleros del IEPS), y se proyecta que el IETU tenga una recaudación menor en 15 puntos porcentuales a lo estimado en la LIF 2012.

En términos reales, los ingresos tributarios no petroleros estimados son mayores en un 4.99% a los estimados en la LIF 2012.

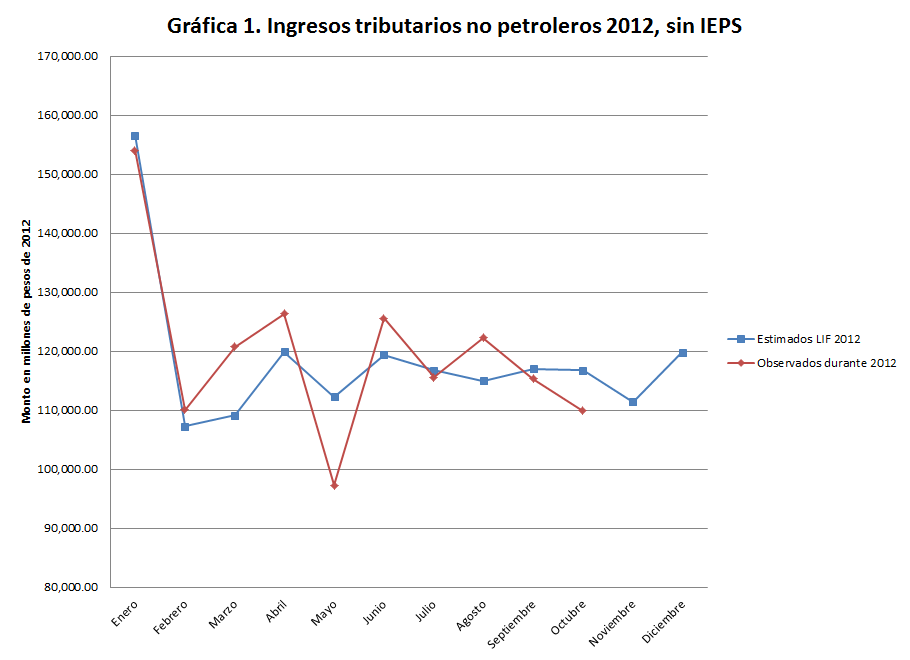

Sin embargo, como se señala en los Criterios Generales de Política Económica 2013 (CGPE 2013), la recaudación observada hasta octubre de 2012 ha sido mayor que la estimada en la LIF 2012 para el mismo periodo. Si en el Calendario Mensual de la Estimación de Ingresos del Sector Público 2012 (Calendario Mensual) se estimaba un monto acumulado de 1 billón 190 mil 33.2 millones de pesos para el periodo enero-octubre 2012 por concepto de ingresos tributarios no petroleros descontando los IEPS, la recaudación preliminar observada ascendió a 1 billón 196 mil 972 millones de pesos (Estadísticas Oportunas de la SHCP). Este comportamiento puede observarse en la Gráfica 1.

Es importante señalar que los pronósticos de ingresos para el fin del ejercicio fiscal 2012 (la estimación de lo que se recaudará al final de 2012) también apuntan a que el total de los ingresos tributarios no petroleros será 1.38% mayor al monto estimado al inicio del ejercicio fiscal 2012. Las razones de esto estriban en que la recaudación por concepto de IVA será mucho mayor a lo esperado, como se detallará más adelante.

Es importante señalar que los pronósticos de ingresos para el fin del ejercicio fiscal 2012 (la estimación de lo que se recaudará al final de 2012) también apuntan a que el total de los ingresos tributarios no petroleros será 1.38% mayor al monto estimado al inicio del ejercicio fiscal 2012. Las razones de esto estriban en que la recaudación por concepto de IVA será mucho mayor a lo esperado, como se detallará más adelante.

Considerando lo anterior, cabe observar que la SHCP pronostica que los ingresos tributarios no petroleros estimados en la ILIF 2013 serán 3.6% mayores que los ingresos efectivamente recaudados durante el ejercicio fiscal 2012.

En general, la SHCP prevé que la recaudación será mayor en 2013 tanto en el sistema renta (ISR-IETU-IDE) como en el IVA y el IEPS debido a que los pronósticos indican que en 2013 el PIB observado será mayor al PIB potencial, por lo tanto, es poco probable que la recaudación se vea mermada por el ciclo económico (CGPE 2013).

3 Ingresos percibidos a través del Sistema Renta (ISR-IETU-IDE)

Los ingresos estimados por este rubro ascienden a 864 mil 325.1 mdp. Esto representa un aumento real de 4.05% con respecto a lo estimado en la LIF 2012. A pesar de que los ingresos por ISR aumentan, el IETU y el IDE se proyectan 15% y 3.17% menores en términos reales. Sin embargo, la participación del ISR dentro de este sistema es de más del 90%, lo que trae como consecuencia que su crecimiento compense la reducción de los otros dos.

Ahora bien, de acuerdo con los pronósticos de la SHCP, para el cierre del ejercicio fiscal 2012 los ingresos recaudados por el Sistema Renta serán menores a lo estimado en la LIF 2012 en 0.16%.

Ahora bien, de acuerdo con los pronósticos de la SHCP, para el cierre del ejercicio fiscal 2012 los ingresos recaudados por el Sistema Renta serán menores a lo estimado en la LIF 2012 en 0.16%.

Los datos que presentan los CGPE 2013 no están lo suficientemente desagregados para determinar qué subyace a esta recaudación observada menor a la estimada para 2012. Pero los datos preliminares de ingresos para el periodo enero-octubre 2012 nos permiten observar que esto se debe a la baja recaudación observada por concepto de IETU y a las devoluciones del IDE. Mientras que en la LIF 2012 se estimó un ingreso de 42 mil 954.2 mdp en el periodo de enero-octubre 2012, la recaudación observada fue de 35 mil 694.7 mpd: cerca de 17% menor a lo esperado. Con respecto al ISR, la diferencia entre lo recaudado en enero-octubre de 2012 y lo estimado en la LIF 2012 para ese mismo periodo es de 6 mil 531.88 mdp.

Con respecto al Sistema Renta, en la ILIF 2013 se contempla lo siguiente:

- No procederá la disminución de las tasas del ISR de personas morales ni el de las tres últimas tasas marginales para personas físicas contemplada para el ejercicio fiscal de 2013 en el Artículo Segundo del Decreto del 7 de diciembre de 2009 de la Ley del Impuesto sobre la renta. En la ILIF 2013 se solicita que se apliquen los mismos niveles y tasas marginales de la tarifa del ISR que se aplicaron en el ejercicio fiscal de 2012. Estas tasas fueron aprobadas para los ejercicios fiscales 2010, 2011 y 2012 con el fin de fortalecer los ingresos públicos ante la crisis financiera internacional de 2009. La tasa del ISR para personas morales pasó del 28% al 30% y las tres últimas tasas marginales del ISR de personas físicas aumentaron en una proporción de 7.14% de tal modo que la tasa máxima alcanzara el 30%. Así mismo, la tasa de impuesto sobre la renta empresarial será de 30%.

- Se posterga de nueva cuenta, para el próximo ejercicio fiscal (2014), la entrada en vigor del nuevo esquema en el tratamiento fiscal de los ingresos por intereses contemplado en el Decreto del 7 de diciembre de 2009 de la Ley del ISR. Esto con el fin de revisar dicho tratamiento fiscal y hacer las modificaciones que la nueva administración considere necesarias.

- Para realizar deducciones por gastos médicos, hospitalarios, dentales y en transportación escolar obligatoria será obligatorio que los pagos se realicen a través del sistema financiero mediante medios de pago que se encuentren a nombre del contribuyente.

4 Ingresos debidos al Impuesto al Valor Agregado (IVA)

El IVA es un impuesto al consumo. Su aportación a los ingresos tributarios es la segunda más importante y su recaudación es menos costosa que la del impuesto al ingreso.

De acuerdo con los CGPE 2013, los pronósticos para el cierre del ejercicio fiscal 2012 indican que el monto percibido por el cobro del IVA será mayor al estimado en la LIF 2012 por el orden de 3.72%. En la Gráfica se comparan el comportamiento de la recaudación de IVA durante 2012 y los montos estimados en el Calendario. La parte punteada de la Gráfica indica que los montos observados en los meses de noviembre y diciembre se construyeron a partir de la estimación final que dio la SHCP y los valores de los meses anteriores.

Los ingresos por concepto de IVA contemplados en la ILIF 2013 son mayores en 7.33% a lo estimado en la LIF 2012 y se prevé que serán mayores en un 3.5% con respecto a lo recaudado al cierre del ejercicio fiscal 2012.

5 Ingresos por Impuesto Especial sobre Producción y Servicios (IEPS)

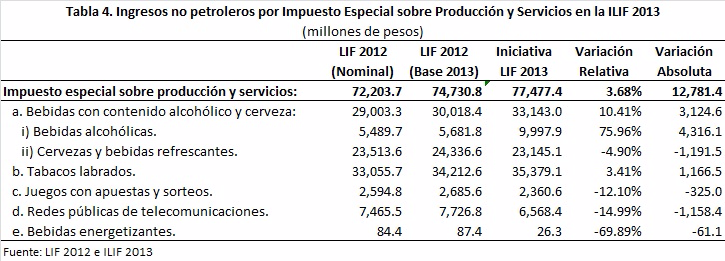

Al considerar los ingresos tributarios no petroleros, es necesario quitar del IEPS los rubros de impuestos a la gasolina y al diesel. Considerando nada más los IEPS sobre las actividades no relacionadas directamente con la producción y extracción de hidrocarburos, los ingresos por IEPS estimados en la ILIF 2013 son 3.68% mayores que los estimados en la LIF 2012. De acuerdo con los CGPE 2013, los ingresos estimados en la ILIF 2013 por el mismo concepto serán 3.3% mayores que la recaudación estimada para el fin del ejercicio fiscal 2012.

En esta ILIF 2013 se contempla mantener las tasas de 26.5% y 53% para determinadas bebidas alcohólicas y que no proceda su disminución a 26% y 52% como se establece en los Artículos Noveno y Décimo del Decreto del 27 de noviembre de 2009 de la Ley del IEPS. Los ingresos estimados por concepto de IEPS a bebidas alcohólicas presentan un aumento real de más de 70% con respecto a la LIF 2012.

En esta ILIF 2013 se contempla mantener las tasas de 26.5% y 53% para determinadas bebidas alcohólicas y que no proceda su disminución a 26% y 52% como se establece en los Artículos Noveno y Décimo del Decreto del 27 de noviembre de 2009 de la Ley del IEPS. Los ingresos estimados por concepto de IEPS a bebidas alcohólicas presentan un aumento real de más de 70% con respecto a la LIF 2012.

6 Otros Impuestos

Por concepto de ingresos por impuestos a las importaciones, la ILIF 2013 estima un monto 0.46% menor a lo estimado en la LIF 2012. Sin embargo, la reducción asciende a 7.5% si consideramos los pronósticos del cierre del ejercicio fiscal 2012. El rubro de Accesorios también observa una caída de 4.05% con respecto a la LIF 2012. Sin embargo, el Impuesto sobre Automóviles Nuevos observó un incremento de 15.55% con respecto a la LIF 2012. Se mantiene la exención de este último impuesto para quienes adquieran un automóvil eléctrico o híbrido.