Se propuso un gasto en pensiones para 2018 de 3.5% del PIB, sin considerar la pensión no contributiva, que añade 0.1 puntos porcentuales. Al comparar el presupuesto aprobado con los montos ejercidos, se encuentra que en promedio entre 2012 y 2016 se gastó 5% más a lo aprobado cada año. Estos recursos se destinan 95.3% a 5.1 millones de pensionados contributivos y 4.7% a 5.4 millones de pensionados no contributivos, quienes 60% son mujeres.

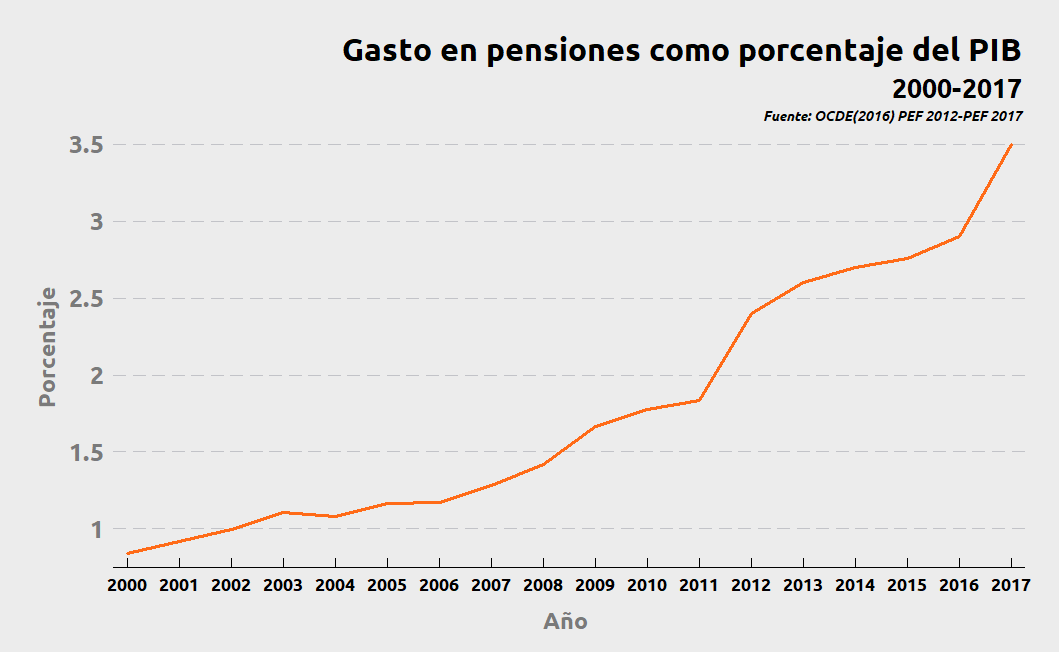

Gasto en pensiones 2000-2017

El gasto en pensiones es uno de los rubros que ejerce más presión en las finanzas públicas del país porque ha aumentado de 0.84% en el año 2000 a 3.5% en el año 2017 (ver gráfica 1). Para 2018 se propone un gasto en pensiones, contributivas y no contributivas, de 833,207 mdp, que representa 15.9% del gasto total. Este monto continuará en aumento debido al envejecimiento de la población y al incremento en esperanza de vida, pero sobre todo a la prevalencia de las pensiones de beneficio definido que recibirá la generación de transición[1].

Uno de los principales problemas que enfrenta el gasto público respecto a las pensiones, es que del total de los recursos dirigidos a pensiones contributivas, 91% todavía es para las pensiones de beneficio definido, las cuales son onerosas y pagadas directamente por el Estado. El restante 9% es presupuesto destinado a pagar parte de las aportaciones y cuotas que complementan el ahorro de los trabajadores en sus cuentas individuales.

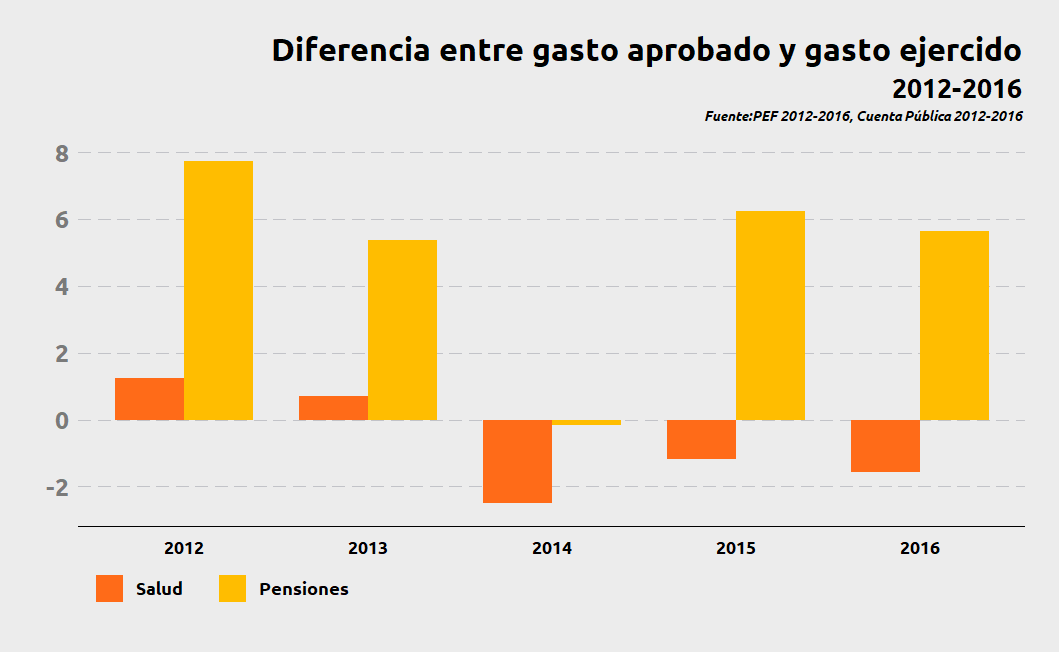

Aunque en los presupuestos de egresos ya se muestra una tendencia creciente del gasto en pensiones, las distintas cuentas públicas revisadas muestran que en realidad se gasta aún más en este rubro. Como se puede observar en la gráfica 2, con excepción del año 2014, de 2012 a 2016, se han gastado 5% más en promedio. Lo anterior corresponde solamente a pensiones contributivas, ya que la pensión no contributiva ha experimentado recortes desde su creación.

Por lo tanto, el aumento constante de los recursos dirigidos a pensiones tiene impactos en la distribución del gasto, como por ejemplo, la constante caída en el gasto destinado a proveer servicios de salud a la población, como se observa en la gráfica 2.

El gasto en pensiones no parece disminuir en el corto plazo, dado que la generación de transición seguirá en aumento, de acuerdo con estudios actuariales de la ASF y de SHCP, hasta 2035, en promedio.

Gráfica 1. Gasto en pensiones como porcentaje del PIB

Gráfica 2. Diferencia entre gasto aprobado y gasto ejercido

Características de los pensionados

Con base en los datos de la Encuesta de Ingreso y Gasto de los Hogares (ENIGH) 2016, se pretende conocer el perfil de la población pensionada del país.

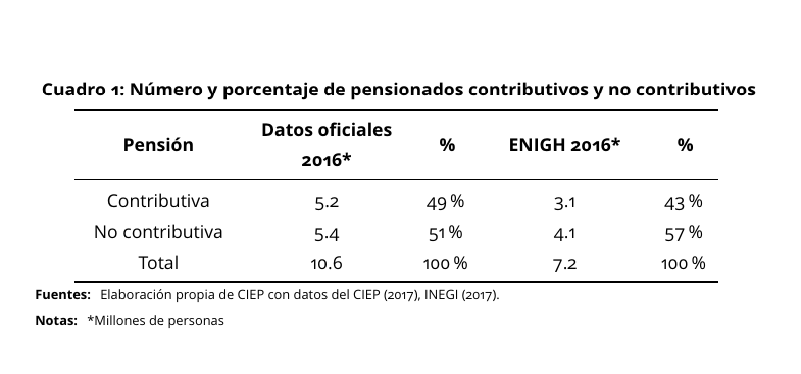

En primer lugar, se observa que los registros institucionales, es decir, datos obtenidos de informes del IMSS, ISSSTE y CONSAR, estiman que en 2016 el total de pensionados contributivos ascendía a 5.1 millones, mientras que el total de beneficiarios del programa Pensión para Adultos Mayores (PAM) fue 5.4 millones de personas. Sin embargo, en la ENIGH, estas cantidades están sub representadas, ya que se tiene 3.1 millones de personas reportan ser pensionados y 4.1 millones declaran recibir el beneficio del PAM. Aún así, se tomarán están cifras como una muestra para elaborar el perfil de pensionados.

Cuadro 1. Número de pensionados contributivos y no contributivos

Fuente: CIEP 2017, INEGI 2017

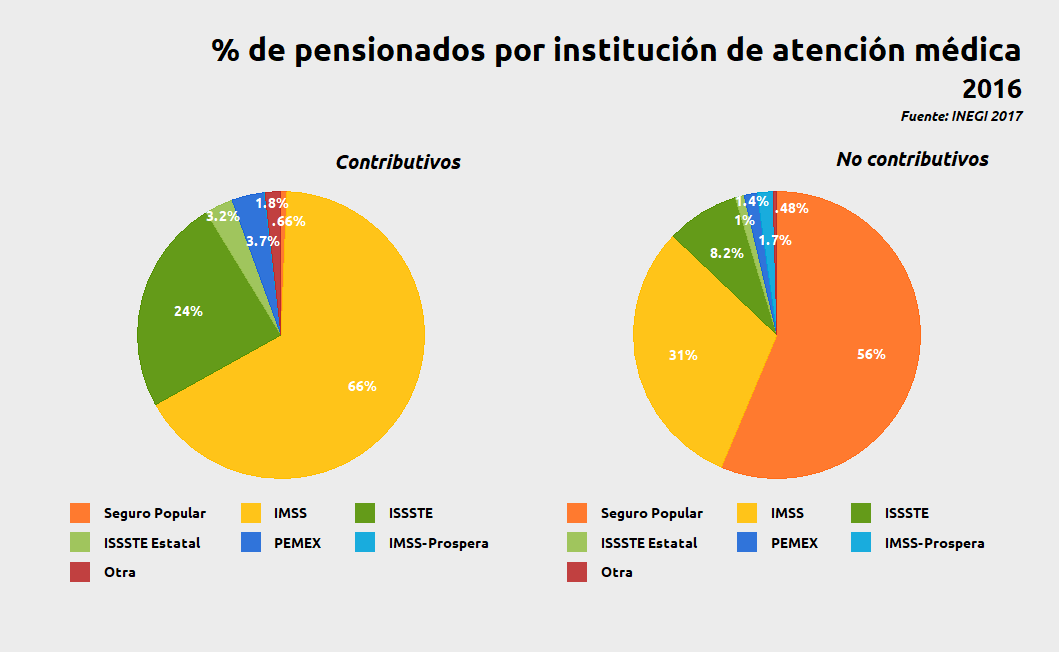

Los datos de la ENIGH no permiten conocer por cuál institución están pensionadas las personas, por lo tanto, se realizó el cruce con la atención médica que reciben. Los resultados son que 66% de los pensionados contributivos reciben servicios médicos del IMSS; 24% del ISSSTE; 3.2 y 3.7 lo hacen de los ISSSTE estatales y de PEMEX, respectivamente. Solamente 0.6% cuenta con Seguro Popular.

En cuanto a los pensionados no contributivos, es decir, que reciben PAM, 58% está afiliado al Seguro Popular o IMSS-Prospera, mientras que 31% (1.3 millones) y 8% acuden al IMSS y al ISSSTE, respectivamente, para recibir atención médica. Lo anterior resulta incongruente pues la pensión no contributiva es, en general, para aquellas personas que no cuentan con una pensión contributiva. No obstante, para algunas personas la pensión contributiva resulta ser muy baja y son sujetos para recibir la PAM. En este caso, del 1.3 millones de pensionados no contributivos afiliados al IMSS, 15% también son pensionados por esta misma institución, el resto corresponden a familiares de estos pensionados o de algún otro trabajador cotizante del IMSS.

Gráfica 3. Porcentaje de pensionados por institución de atención médica.

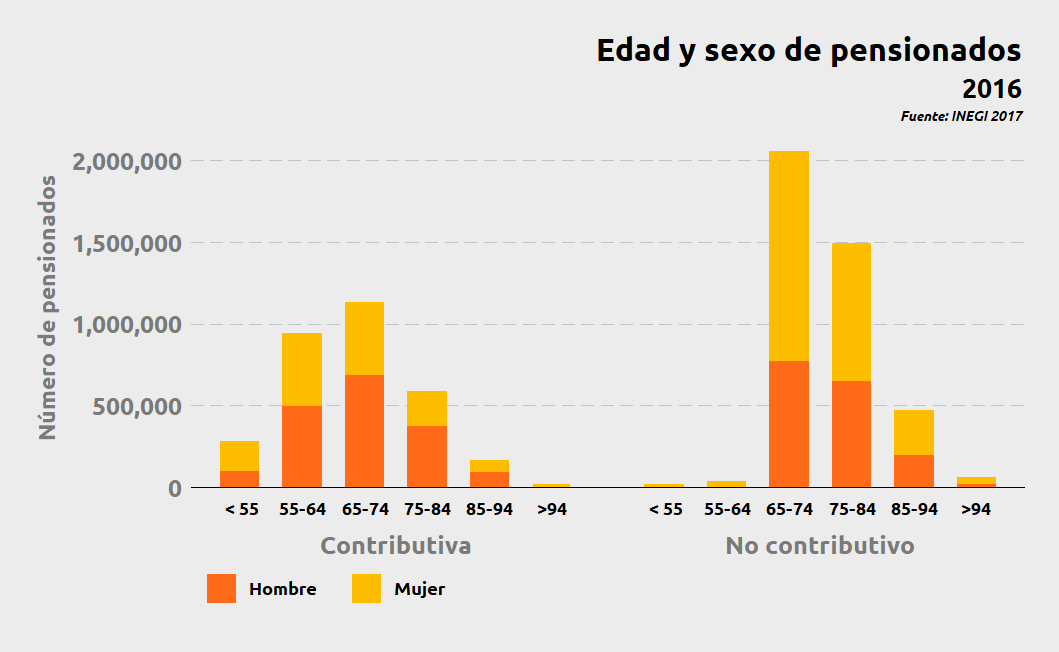

Por otro lado, la gráfica 4 muestra la estructura por edad y sexo de los pensionados contributivos y no contributivos. Lo más relevante de esta gráfica es que en las pensiones contributivas existen pensionados que incluso tienen menos de 55 años. En total, los pensionados por debajo de los 65 año de edad representan 40% del total de los pensionados del tipo contributivo. Además, en todos los rangos de edad, los hombres representan mayor proporción que las mujeres.

Al contrario de las pensiones contributivas, aquellas personas que reciben la PAM son 60% mujeres y aunque aproximadamente 1% de los beneficiarios son menores a 65 años[1], 50% de los beneficiarios se ubican entre los 65 y 74 años de edad.

Comentarios finales

El gasto en pensiones es uno de los rubros que presionan las finanzas públicas porque su crecimiento ha sido rápido y constante durante los últimos 17 años. Además, la diferencia entre el gasto aprobado y el ejercido es de 5% en promedio cada año de 2012 a 2016, esto quiere decir que cada año se gasta más en pensiones de lo que es aprobado por la Cámara de Diputados.

El presupuesto destinado a pensiones refuerza la desigualdad, no solamente porque todavía 91% del gasto en pensiones contributivas es para pensiones de beneficio definido, las cuales son más caras (121,300 pesos promedio), si no que se observan marcadas diferencias entre las pensiones contributivas y la PAM, por ejemplo, 40% de los pensionados contributivos tienen menos de 65 años (edad de retiro general) y la mayoría son hombres. Por parte del PAM, es todo lo contrario: 60% son mujeres mayores de 65 años.

Notas al pie

[1] Generación resultante de las reformas que dan lugar al esquema de contribución definida.

[2] El requisito más importante para recibir la PAM es tener 65 o más años de edad.