La Ley de Ingresos de la Federación (LIF) 2018, revisada por el Congreso de la Unión y aprobada por el Senado el 27 de octubre, presenta algunas modificaciones con respecto a la iniciativa enviada por el Ejecutivo, aumentando los ingresos estimados en 43,291 mdp. Esto representa un incremento de 0.83 %. Dicho cambio es marginal, ya que en términos del Producto Interno Bruto (PIB), pasa, sin incluir deuda, de 20.8% del PIB a 21%. Entre estas modificaciones, destacan los cambios en algunos parámetros macroeconómicos, los cuales tienen consecuencias en los ingresos petroleros y cambios en algunos rubros de ingresos no petroleros. En este boletín se analizan dichos cambios, además de una explicación de los ajustes que, por ley, se aplicarán al ISR a partir de enero 2018.

La Ley de Ingresos de la Federación (LIF) lleva un proceso donde diferentes instancias de gobierno participan para ser aprobada. El primer paso es del poder Ejecutivo, el cual presenta la iniciativa de ley (conocida como ILIF) a la Cámara de Diputados el 8 de septiembre (a más tardar). Posteriormente, la cámara la revisa y en caso de creerlo necesario, realiza modificaciones. Tiene como plazo máximo el 20 de octubre para llevar esto a cabo. Finalmente, la iniciativa aprobada es enviada al Senado, quienes tienen hasta el 30 de octubre para también revisarla, modificarla (en caso de ser necesario) y de esta manera, aprobarla. El paso final es en la Cámara de Diputados, en donde deja de ser iniciativa para convertirse en ley (i.e. LIF).

Este boletín analiza los cambios referentes a los parámetros macroeconómicos utilizados para estimar los ingresos y a los cambios en los ingresos realizados por el Congreso de la Unión (1), los cuales fueron aprobados por el Senado este 27 de octubre.

La siguiente sección presentará los cambios realizado por el Congreso de la Unión de los parámetros relacionados a los aspectos macroeconómicos y sus implicaciones en los ingresos. Posteriormente, se explicará el ajuste al Impuesto Sobre la Renta (ISR) contemplado en la Ley del ISR y, por último, los comentarios finales.

1 Parámetros Económicos

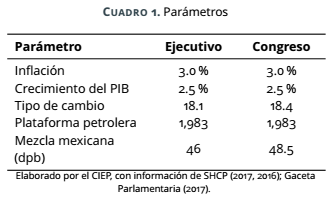

La inflación, la plataforma de producción petrolera y el crecimiento económico esperados para 2018 permanecieron sin cambios; sin embargo, el tipo de cambio y la estimación del precio de la mezcla mexicana de crudo para 2018 fueron modificados por la Cámara de Diputados. El tipo de cambio aumentó 30 centavos, pasando de 18.1 pesos por dólar a 18.4. En el caso del precio de la mezcla mexicana, experimentó un aumento de 2.5 dólares por barril (dpb), pasando de 46 a 48.5 dpb.

El cuadro 1 muestra los parámetros de acuerdo a lo que fue presentado por el Ejecutivo y los cambios realizados por el Congreso.

El ajuste al alza del tipo de cambio está basado en la última encuesta de especialistas publicada por Blue Chip (Gaceta Parlamentaria, 2017); sin embargo, no se da una justificación ni se presenta una metodología detallada de las razones por las que se modificó el precio de la mezcla mexicana.

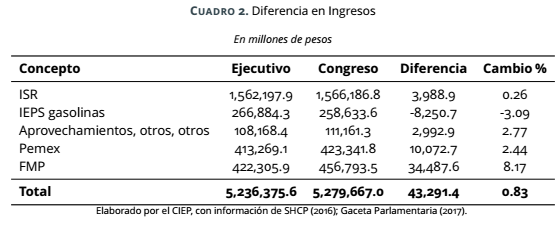

En lo referente a los ingresos, fueron incrementados en 43,291 millones de pesos (mdp), lo que representa un incremento de 0.83 %. Los rubros que sufrieron cambios más significativos son el IEPS a gasolinas y diésel, con una disminución de 8,250.7 mdp. Los ingresos de Pemex, que se incrementaron en 10,072.7 mdp y las transferencias al Fondo Mexicano del Petroleo (FMP), las cuales aumentaron en 34,487.6 mdp. Estas modificaciones se muestran en el cuadro 2.

Los tres conceptos con modificaciones mayores (IEPS a gasolinas y diésel, ingresos de Pemex y transferencias al FMP), tienen que ver con el aumento en la proyección del precio de la mezcla mexicana de crudo. Al incrementar las expectativas del precio del petróleo, el precio de la gasolina se estima más alto, por lo que el estímulo fiscal del IEPS que se le aplica a la misma será mayor. Por esta razón, se disminuyen los ingresos por concepto del IEPS a gasolinas y diésel.

En cuanto a los ingresos de Pemex, tanto el precio de la mezcla y el tipo de cambio influyen, ya que una mezcla más cara y un tipo de cambio mayor implican mayores ingresos en pesos derivado de las exportaciones de crudo de Pemex. El caso del FMP es similar, ya que las transferencias a dicho fondo dependen en gran medida del valor del producto que Pemex extraiga, en este caso, el crudo, por lo que al estimar el petróleo crudo a un precio mayor, las transferencias al FMP incrementan.

Otros dos rubros que se incrementaron, aunque en menor medida, es el ingreso por concepto de ISR y de aprovechamientos. En ambos casos no quedan muy claras las razones de estos incrementos, sólo se menciona que es debido a “… el desempeño observado en agosto y septiembre, tras la presentación de la Iniciativa” (Gaceta Parlamentaria, 2017). De estos

dos conceptos, el de aprovechamientos es el menos explicado, ya que no está claro de donde provienen los ingresos. Dentro del apartado aprovechamientos, existe un subdivisión llamada otros y, dentro de éste, existe un concepto también llamado otros. Este rubro fue el que aumentó, sin tener claridad sobre el contenido de dicho rubro.

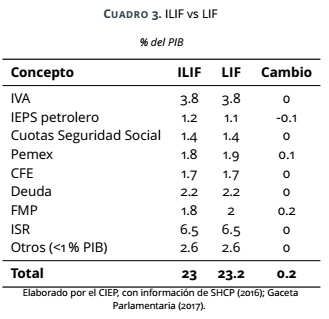

En el cuadro 3 se muestra una comparación de los ingresos estimados en la ILIF con los de la LIF, medidos como porcentaje del PIB.

Como se mencionó anteriormente, los cambios aprobados son marginales, sumando un total de 0.2 % del PIB. La mayoría de los rubros permanecieron sin cambios y se observa que para 2018, al igual que años anteriores, el ISR y el IVA son los conceptos que aportan mayor ingreso. En su totalidad e incluyendo la deuda, los ingresos estimados para 2018 representan el 23.2 % del PIB.

2 Ajustes al ISR

El Acuerdo de Certidumbre Tributaria (SHCP, 2013) emitido por el Ejecutivo, establece que no se harán modificaciones al marco tributario al menos hasta el 30 de noviembre de 2018. Dicho acuerdo se ha cumplido; sin embargo, la ley del ISR ya contempla un ajuste a las tarifas del ISR, el cual se explica a continuación.

El artículo 152 de la ley del ISR establece que:

“Cuando la inflación observada acumulada desde el último mes que se utilizó en el cálculo de la última actualización de las cantidades establecidas en moneda nacional de las tarifas contenidas en este artículo y en el artículo 96 de esta Ley, exceda del 10 %, dichas cantidades se actualizarán por el periodo comprendido desde el último mes que se utilizó en el cálculo de la última actualización y hasta el último mes del ejercicio en el que se exceda el porcentaje citado. Para estos efectos, se aplicará el factor de actualización que resulte de dividir el Índice Nacional de Precios al Consumidor del mes inmediato anterior al más reciente del periodo, entre el Índice Nacional de Precios al Consumidor correspondiente al último mes que se utilizó en el cálculo de la última actualización. Dicha actualización entrará en vigor a partir del 1 de enero del ejercicio siguiente en el que se haya presentado el mencionado incremento.”

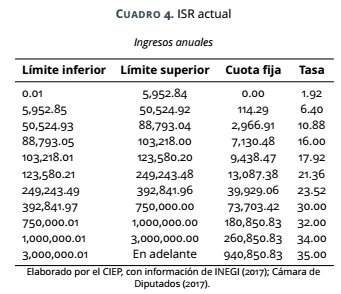

Esto quiere decir que, cuando la inflación acumulada sobrepase el 10 % desde la ultima vez que se actualizaron las tarifas del ISR, éstas serán actualizadas para reflejar el aumento en la inflación y contrarrestar la pérdida en el poder adquisitivo causada por la misma. Debido a que la última actualización a estas tarifas fue en diciembre de 2013 y la inflación acumulada a partir de esa fecha llegó a 10 % en enero de 2017, las nuevas tarifas entrarán en vigor a partir de enero de 2018.

El cuadro 4 muestra las tarifas y tasa actual de ISR, mientras que el cuadro 5 muestra una estimación de la actualización del ISR que estaría vigente a partir de enero de 2018 (2).

Lo que implica esta actualización es que las tarifas de cada uno de los rangos son ampliadas, por lo que una mayor proporción de los ingresos caerá en un rango de una tasa menor. Esto ocasiona que la tasa efectiva pagada sea menor.

3 Comentarios finales

Los ingresos, tanto petroleros como no petroleros, aumentaron en los cambios realizados por el Congreso con respecto a lo presentado por el Ejecutivo en 43,291 millones de pesos, cifra muy similar a las últimas estimaciones de los gastos por reconstrucción a causa de los sismos de 2017, el cual asciende a 48 mil millones de pesos.

Los principales cambios se presentan en conceptos que tienen que ver con el aumento del precio de la mezcla mexicana de crudo para 2018. Para dar más claridad al cambio a este parámetro, sería conveniente una metodología y razonamiento más detallados acerca de cómo se llegó a esta nueva estimación. Por otro lado, hace falta más transparencia acerca de los aumentos en el rubro de aprovechamientos, ya que no queda claro el origen de dichos ingresos.

En cuanto a la actualización del ISR, es una medida que hará que la mayoría de las personas paguen una tasa efectiva más baja, cuya finalidad es contrarrestar la pérdida de poder adquisitivo que la inflación causa.

Notas al pie

(1) Un análisis extensivo de la iniciativa presentada por el ejecutivo se encuentra disponible en paqueteeconomico.ciep.mx

(2) Para esta estimación se utilizó un factor de actualización de 1.147, que resulta de dividir el Índice Nacional de Precios al Consumidor de diciembre de 2013 entre el más reciente disponible, que es el de septiembre de 2017. Sin embargo, el factor de actualización a usarse oficialmente será publicado en el Diario Oficial de la Federación en diciembre de 2018 y será un poco mayor al utilizado en esta estimación.