Las transferencias intergubernamentales en México han tenido como uno de sus objetivos el de fortalecer las haciendas públicas locales. El Ramo General 33 cuenta con un fondo específico destinado a apoyar a las entidades federativas, especialmente a las de menor desarrollo. El Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF). El presente boletín muestra la evolución de este fondo en particular y el comportamiento que el Simulador Fiscal de CIEP ha modelado para este fondo en el año 2014.

Origen del FAFEF

Este fondo tuvo su origen en el año 2000 cuando apareció por primera vez en un Presupuesto de Egresos de la Federación (PEF). En aquella ocasión se manejó como Programa de Apoyo a las Entidades Federativas (PAEF). El monto que se asignó al PAEF ascendía a 1.5% de la recaudación federal participable (rfp), que es la bolsa que se usa para repartir recursos hacia las entidades federativas. La fórmula inicial consideraba factores como recursos propios destinados a educación (50%), asegurados permanentes ante el Instituto Mexicano del Seguro Social (40%) y un criterio igualitario (10%).

FAFEF en la actualidad

A partir del año 2006 el PAEF se transformó en el FAFEF a iniciativa del Ejecutivo Federal. Este nuevo fondo tuvo una asignación de 1.4% de la rfp (un poco inferior al del PAEF), pero también sufrió modificaciones en su forma de distribución.

El monto de recursos asignados al FAFEF se determina anualmente en el Presupuesto de Egresos de la Federación (PEF). Para el ejercicio 2014, este asciende a 32,054.3 millones de pesos (mdp). Este fondo cuenta con una fórmula específica, por lo que las negociaciones presupuestales se centran principalmente en el monto a asignar a este fondo.

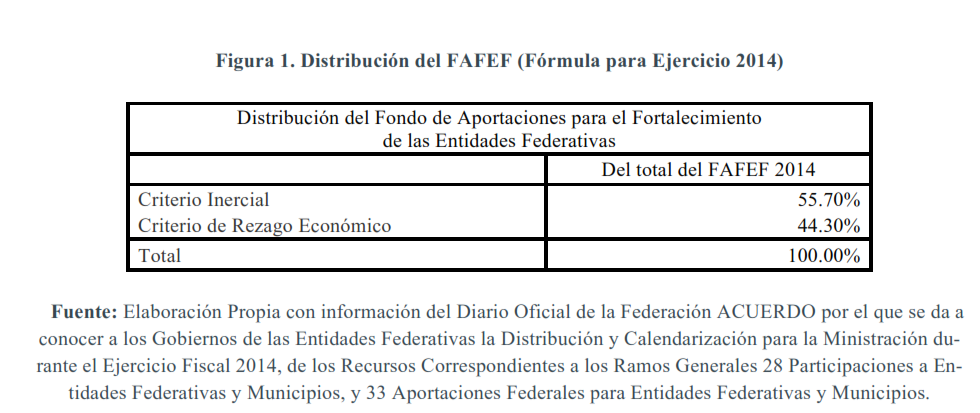

Para el ejercicio de 2014, la fórmula incorpora los siguientes criterios. Ver figura 1 para ilustración del peso relativo de cada criterio.

- Monto del FAFEF asignado en el año inmediato anterior (criterio inercial).

- Inverso del PIB per cápita estatal en relación a las demás entidades (rezago económico).

Criterio inercial

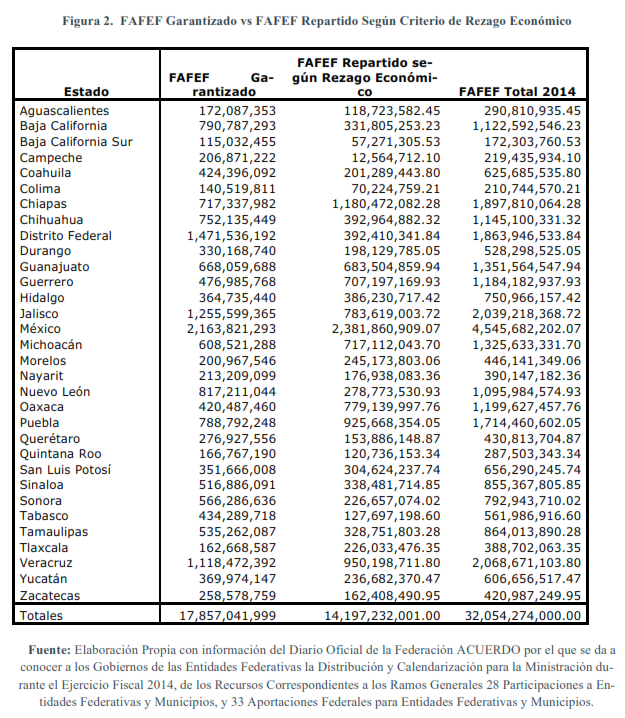

Este criterio garantiza a todos los estados y al Distrito Federal que recibirán el monto nominal del ejercicio del 2007 como mínimo. Es decir este criterio repartió automáticamente 17,857 mdp, el equivalente al 55.7% del fondo. La figura 2 ilustra los fondos por entidad que provienen de este criterio y los que provienen de los excedentes que se reparten con base en el resto de los criterios.

Los fondos incrementales, aquellos adicionales a los destinados en el período 2007, ascienden a 14,197.2 mdp y representan el 44.3% del fondo. Estos excedentes se distribuyen de acuerdo al siguiente criterio:

Criterio de rezago económico

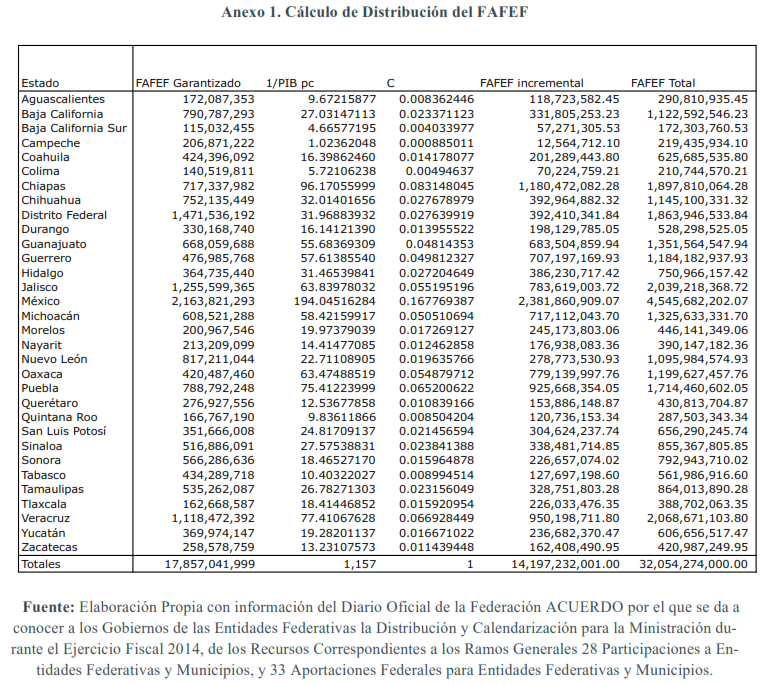

Este criterio busca asignar mayores recursos vía FAFEF a aquellas entidades con menor producto interno bruto per cápita. La fórmula pide estimar el inverso del PIB per cápita estatal para cada entidad y obtener un índice nacional sobre el cual se ponderan los montos a distribuir.

Retos actuales del FAFEF

Incrementalismo: Hay varios fondos que garantizan un mínimo a distribuir, en el caso del FAFEF se garantiza el monto nominal del ejercicio 2007. A medida que pasa el tiempo este mínimo ira siendo menos relevante por lo que se puede considerar como algo positivo.

Falta de claridad de objetivos: Un problema del FAFEF es que no están claros sus objetivos pues históricamente las entidades federativas han destinado estos recursos como ingresos suplementarios para apoyar educación, saneamiento financiero, fondeo de sistemas de pensiones e inversión productiva.

Recursos desligados a políticas públicas claras: El PAFEF contemplaba variables claras para su distribución y uso. Sin embargo, el FAFEF parece ser más laxo.

Recursos desligados a desempeño: El modelo del FAFEF retribuye en mayor medida a aquellas entidades que presentan menor PIB per cápita, pero no existe incentivo claro para revertir estas tendencias.

Conclusiones

El FAFEF es un fondo cuya eficiencia y eficacia están siendo limitados por la falta de claridad de sus objetivos y falta de una métrica de desempeño o uso de recursos clara. La reforma del 2006 que incluyó al FAFEF en el Ramo 33 señalaba que las fórmulas de participaciones y aportaciones “contienen elementos que han llevado a que las transferencias per cápita tengan una estructura ajena a los planteamientos federalistas originales.” El FAFEF tiene un espíritu federalista adecuado, pero una serie de métricas e incentivos que pueden ser mejorados.