El endeudamiento público es la consecuencia y resultado de dos políticas fiscales: recaudar menos de lo que se puede o gastar más de lo que se tiene. La deuda pública, en cambio, es la acumulación y la sumatoria de lo anterior, desde el inicio de nuestra contabilidad hasta el día de hoy. Dado que, para todo gasto se requiere de una fuente de ingresos, ya sea ahora o en el futuro, es importante que el diseño de políticas se desarrolle bajo principios de eficiencia y equidad: cuánto cuesta mantener la deuda y, quiénes terminarían absorbiendo y saldando la mayor carga fiscal de la misma.

1 Introducción

Una política pública no puede existir sin presupuesto, pues carecería de los recursos necesarios para atender e impulsar las demandas sociales e, incluso, para operar y vigilar el cumplimiento de sus objetivos y reglamentos. Si el gobierno quiere gastar e implementar programas públicos, primero tiene que recaudar, a menos que se endeude. En este último caso, también se requieren recolectar los recursos fiscales; sólo que se espera hacerlo en algún futuro, cercano o lejano, cuando las condiciones sean más propicias que las actuales.

1.1 Objetivo del documento

La presente investigación es el primero de una serie de 4 documentos, que tienen el objetivo de abordar el tema de la deuda pública y la sostenibilidad fiscal. En esta primera parte, se analiza la diferencia entre financiamiento, endeudamiento y deuda pública, así como su relación con la sostenibilidad de las finanzas públicas. Subsecuentemente, abordaremos sus implicaciones para las diferentes generaciones y para el mediano y largo plazo.

2 Financiamiento, endeudamiento y deuda

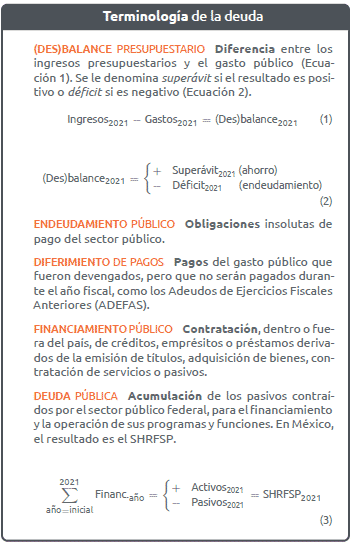

El (des)balance presupuestario es la diferencia entre los ingresos estimados por la LIF y el gasto aprobado por el PEF (Ecuación 1). Su resultado es un flujo y se está en déficit cuando las salidas (–) son mayores a las entradas (+); o, en superávit, si es al revés (Ecuación 2). Todo déficit significa una obligación de pago, pero no todo endeudamiento significa un requerimiento de financiamiento, pues existen los diferimientos de pagos que, aunque no son parte de la deuda pública, sí son compromisos de pago futuros para el sector público.

De acuerdo con los artículos 16 y 17 de la LFPRH, la meta fiscal es que el SHRFSP (el nombre oficial de la deuda pública) mantenga una trayectoria estable o descendente, como porcentaje del PIB, a través de los años. La introducción de variables macroeconómicas (como la producción), para medir el cumplimiento de objetivos para la deuda, agrega vínculos y volatilidades por inflación, crecimiento económico, tasas de interés y tipo de cambio. En este sentido, el sector público tiene mayor control sobre el monto de endeudamiento que sobre el nivel de deuda.

3 Nivel de la deuda

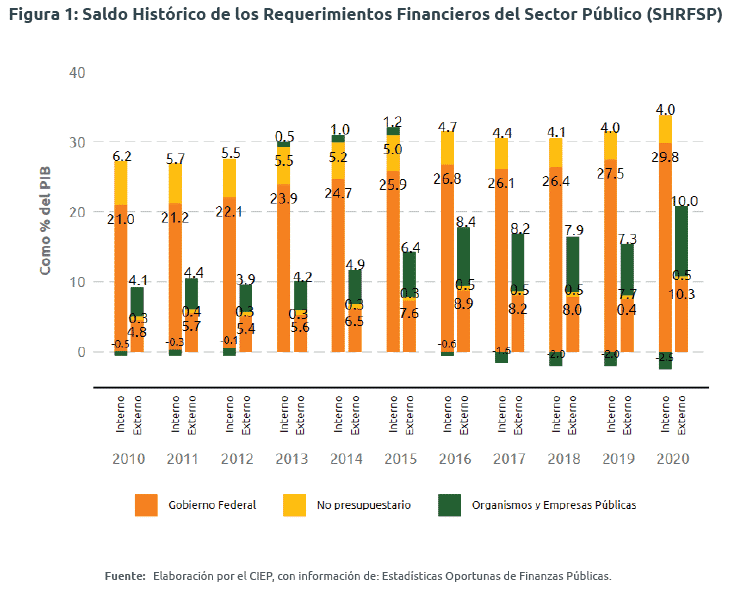

Para el cierre de 2020, el SHRFSP ascenderá a 54.7% PIB, principalmente, por desequilibrios macroeconómicos durante y por la Covid-19 (SHCP 2020a). En promedio, 69% de la deuda está contraída en moneda nacional, mientras que el 31% restante se encuentra en dólares. La deuda del gobierno federal representa, en promedio, 84% de la deuda interna. En cambio, los organismos y empresas públicas tienen, en promedio, 45% de la deuda externa. Durante el segundo trimestre de 2020, la deuda pública tuvo el mayor incremento en los últimos cuatro años, ascendiendo a 52.1% del PIB. Esto significó un aumento de 16.3%, respecto al saldo de 2019; máximo histórico en los últimos 20 años (Figura 1) (SHCP 2020b).

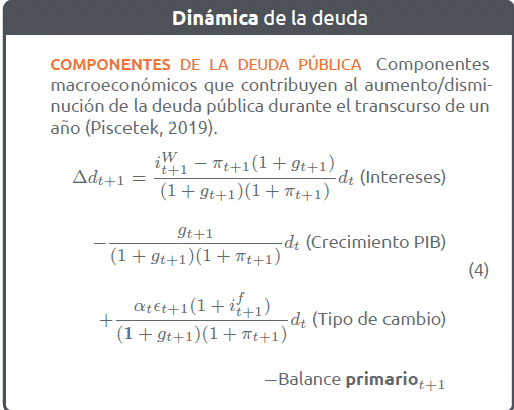

3.1 Componentes macroeconómicos

Además del balance primario, durante el transcurso del año, el SHRFSP se ve afectado por indicadores macroeconómicos como:

- el crecimiento del PIB,

- los tipos de cambio y

- las tasas de interés reales internas y externas.

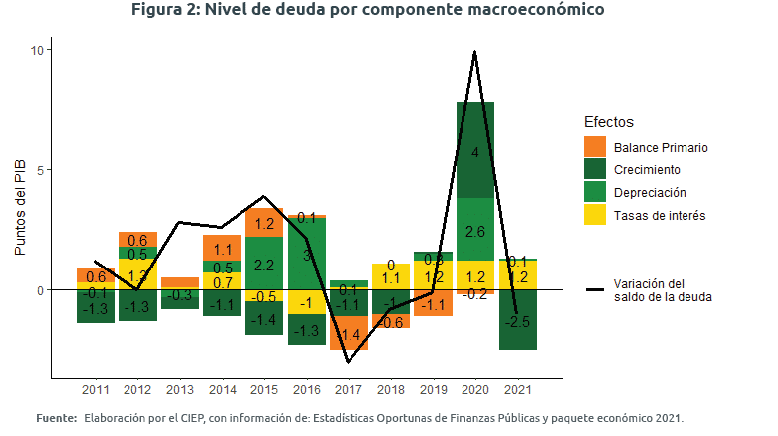

Para el 2020, la caída de la actividad económica aumentará el saldo en 4.0% PIB, la depreciación del peso en 2.6% PIB y el costo financiero en 1.2% PIB (Figura 2).

Crecimiento económico

La trayectoria de la deuda como porcentaje del PIB es la meta que establece la LFPRH (Ecuación 5):

Siempre que haya crecimiento económico, el denominador aumentará y el resultado del cociente disminuirá. Al contrario, cuando la economía se contrae, el denominador se reduce y eleva el nivel. En este sentido, el crecimiento económico es el principal factor que estabiliza el crecimiento de la deuda pública, pues está medida como porcentaje del tamaño del PIB. En los últimos 10 años, el efecto acumulado del crecimiento sobre la deuda fue una reducción de 7.3 puntos PIB.

Tasas de interés reales

La contribución que tienen las tasas de interés sobre el incremento de la deuda, depende del porcentaje que paga intereses en pesos y en dólares, así como de las inflaciones y tipos cambiarios. Cuando aumenta el pago de intereses de la deuda interna y externa, por arriba de la inflación, incrementa el costo financiero, lo que eleva las necesidades de financiamiento. En los últimos 10 años, la contribución de las tasas de interés ha representado 33% del aumento en el nivel del SHRFSP. El pago de intereses, tanto en moneda nacional como extranjera, han incrementado la deuda desde 2018 en más de 1% del PIB.

Tipo de cambio

La contribución del tipo de cambio sobre la variación de la deuda pública, depende del porcentaje que se encuentra denominado en moneda extranjera. Cuando hay una depreciación, el valor monetario de la deuda externa aumenta, así como sus intereses. En los últimos 10 años, el 51% del aumento, se debe a la depreciación del tipo de cambio, lo que hace más costosa la deuda que se encuentra denominada en dólares. Sólo en 2020, la depreciación del tipo de cambio aumentará la deuda pública en 2.6% PIB. Mientras que para 2021, con un tipo de cambio esperado de $ 22.2 pesos por dólar, aumentaría la deuda en 0.1% PIB.

Balance primario

El déficit primario afecta en menor medida la deuda pública. De 2011 a 2016, los déficits la aumentaron en promedio 0.7% PIB y, de 2017 a 2019, los superávits la disminuyeron en 1.0% PIB.

4 Sostenibilidad fiscal

Un aumento en el nivel de deuda, no implica, necesariamente, insostenibilidad fiscal. Esta última la determina la capacidad recaudatoria del sector público, ante los compromisos sociales y pasivos contingentes previamente adquiridos. Implica proyecciones de los perfiles demográficos, lo que involucra a distintas generaciones.

La sostenibilidad fiscal involucra analizar con base en perfiles de población por sexo y edad, e incorporar la transición demográfica en un país donde, año con año, hay más adultos mayores que niños. Las consecuencias de la carga tributaria de la deuda pública, entre presentes y futuras generaciones, impactará en el bienestar social y en los recursos disponibles para ofrecer bienes y servicios públicos, entre presentes y futuras generaciones. Esto es particularmente relevante para las políticas referentes a:

- la educación,

- la salud,

- las pensiones y

- el costo financiero de la deuda.

4.1 Brecha fiscal

En función de todo lo anterior, las políticas públicas son sostenibles si los ingresos con los que cuenta el sector público, ahora y en el futuro, son suficientes para cubrir el gasto social, y operativo, así como el costo financiero de la deuda. De este modo, utilizando perfiles demográficos de los impuestos y el gasto público (próximo documento), se proyecta su endeudamiento futuro para obtener la brecha fiscal (tercer documento).

5 Implicaciones de política pública

La solvencia financiera del gobierno está en función de su capacidad de recaudación y de los compromisos sociales y financieros que debe cumplir. El hecho de que la deuda pública aumente, como resultado de desequilibrios macroeconómicos, no implica necesariamente, insostenibilidad del sistema fiscal. Al contrario, si la deuda pública disminuye, por ejemplo, debido a la apreciación del peso, tampoco significa que el gobierno es más solvente en el largo plazo.

Las implicaciones de aumentar/disminuir el financiamiento están en función de las obligaciones sociales y financieras que deben cubrirse. Esto últimamente determinará el endeudamiento que requerirá el gobierno en largo plazo, bajo la estructura impositiva actual y la transición demográfica proyectada (cuarto documento).

En el corto plazo, el nivel de la deuda pública como porcentaje del PIB, depende principalmente del comportamiento de variables macroeconómicas. En los últimos años, el ascenso de la deuda se debe, en gran medida, a la depreciación del tipo de cambio y el aumento constante del costo financiero de la deuda. Se espera que aún en seis años, la deuda no regrese a niveles antes de la pandemia, ya que la economía no crecerá lo suficiente como para revertir la trayectoria de la deuda como porcentaje del PIB. En este caso, el aumento de la razón SHRFSP/PIB, no implica, necesariamente, la perdida de solvencia. Sin embargo, si el deterioro macroeconómico continúa, podría afectar el potencial recaudatorio y aumentar los compromisos sociales.