El ahorro voluntario, en el marco del sistema de pensiones en nuestro país, se refiere a las aportaciones adicionales que cada persona realiza a su cuenta individual administrada por las AFORES. Este tipo de ahorro se incentiva para que funcione como complemento de una pensión obligatoria que será recibida a la edad de retiro. La mayoría de los países desarrollados como Alemania, Reino unido y Estados unidos cuentan con planes de pensiones voluntarias. El objetivo de este boletín es describir por qué es necesario contar con pensiones voluntarias en México, las mejores prácticas en países desarrollados y en dónde nos encontramos respecto a este tema.

1 La necesidad del ahorro voluntario para el retiro

Como sabemos, el sistema de pensiones en México se encuentra en crisis por varios aspectos, empezando por el cambio demográfico y el aumento de la esperanza de vida, pero también por la baja cobertura de la población que cotiza o ha cotizado alguna vez para su pensión, la cual asciende a 30.4% de la población total, de acuerdo con la Encuesta de Empleo y Seguridad Social (ENESS) CIEP (2017). Las razones de la baja cobertura son el alto porcentaje de la población económicamente activa que se encuentra en el sector informal y la movilidad de empleos que caracteriza a las nuevas generaciones. Además de la baja cobertura, la tasa de contribución es mínima en general, aunque distinta entre los sistemas de pensiones obligatorios. En específico los trabajadores del Instituto Mexicano de Seguridad Social (IMSS) contribuyen con 6.5% de su salario mensual, mientras que los trabajadores del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) lo hacen con 11.3 %. Ambas tasas de contribución son de las más bajas de entre los países de la OCDE. Lo anterior conlleva a que las tasas de reemplazo, es decir, el porcentaje de su último salario que recibirían como pensión, sean también bajas ubicándose en menos de 30 %. La cantidad que los adultos mayores jubilados por las pensiones obligatorias recibirán no serán suficientes para cubrir sus gastos CIEP (2017). Por otro lado, el Estado Mexicano enfrenta un creciente gasto en pensiones, principalmente por las pensiones del sistema de reparto o beneficio

definido, el cual operaba antes de transitar al sistema de contribución definida actual. Esto deja sin margen de maniobra para poder crear políticas públicas que incentiven el ahorro de los trabajadores y de la población en el sector informal CIEP (2017).

2 Características de las pensiones voluntarias en países desarrollados

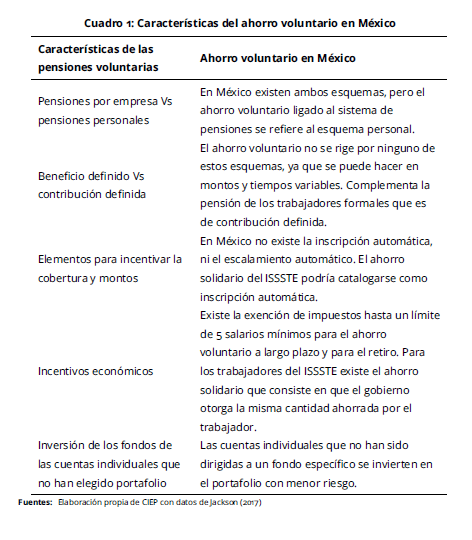

Las pensiones voluntarias en los países desarrollados pueden ser esquemas creados por cada

empresa que ofrecen a sus empleados o pensiones personales. Independientemente de cuál es el esquema, las pensiones voluntarias pueden seguir las reglas de un beneficio definido o de una contribución definida, dependiendo de los objetivos de las empresas o personales; sin embargo, las pensiones por beneficio definido, frente al hecho de la caída del número de trabajadores por jubilado, son menos frecuentes. La movilidad de las personas entre empleos obliga a los sistemas de pensiones a ser de contribución definida, lo que hace más fácil la portabilidad, ya que los beneficios dependen directamente del ahorro y los rendimientos que éste pueda ganar.

No obstante, los países desarrollados cuentan con pensiones voluntarias desde hace tiempo, la cobertura no había crecido hasta que incorporaron elementos de exigencia leve, por ejemplo: en vez de dejar a los empleados decidir entrar a ahorrar voluntariamente, son inscritos en el sistema automáticamente y tienen que decidir salir. Esta práctica ha permitido que la cobertura en países como Nueva Zelanda y el Reino Unido aumenten de 17\% en 2007 a 71% en 2013 y de 47% en 2012 a 64% en 2015, respectivamente.

La inscripción automática ha dado resultados para aumentar la cobertura, pero ¿qué sucede con el monto del ahorro? En este sentido la práctica es un escalamiento automático en el que el trabajador empieza con tasas de contribución relativamente bajas y aumentan conforme crece el salario.

La mayoría de los países desarrollados subsidia los ahorros voluntarios para el retiro con la finalidad de incentivar a las personas a ahorrar fuera de los esquemas obligatorios. Estos subsidios se traducen en trato preferencial a la hora de pagar impuestos, ya sea con exenciones sobre los montos ahorrados o con menos impuestos a la hora de retirar los fondos a la edad estipulada. Este tipo de beneficios son regresivos, pues lo más beneficiados son las personas con ingresos altos, mientras que es menos factible que los individuos con ingresos bajos ahorren; sin embargo, estos incentivos aplicados a empresas que otorgan esquemas de pensiones podrían revertir esa regresividad, aprovechando los beneficios en el pago de impuestos y otorgando esquemas de pensiones incluyentes.

Otra práctica en países desarrollados para incentivar el ahorro voluntario es complementarlo con subsidios o contribuciones del mismo nivel al ahorro voluntario del individuo.

Debido a que, en general, las personas no conocen sobre finanzas y cómo administrar sus ahorros, las empresas que administran estos fondos están obligadas a invertir en portafolios con los mejores rendimientos y condiciones de acuerdo con la edad de las personas, por ejemplo, conforme te acercas a la edad de retiro transitas a fondos de inversión menos riesgosos (Jackson, 2017).

3 El ahorro voluntario en México

En México el ahorro voluntario existe desde la reforma al sistema de pensiones del IMSS en 1997; sin embargo, la cobertura no ha crecido como se esperaría, principalmente porque no existen los incentivos correctos para que las personas en general, no solo los trabajadores, ahorren, y así aumentar la cobertura del sistema de pensiones actual.

Existen tres tipos de ahorro voluntario: de corto plazo – se puede disponer del ahorro a partir de los dos meses; de largo plazo – el ahorro debe permanecer 5 años en la cuenta individual; y para el retiro – son fondos que se pueden obtener hasta cumplir los 65. Entre más largo es el plazo, mayores son los rendimientos que los montos ahorrados pueden ganar.

En cuanto a las mejores prácticas de los países desarrollados en el tema de pensiones voluntarias, México sigue rezagado. La alta proporción de trabajadores en el sector informal no permite llevar a cabo acciones como la inscripción automática (ver cuadro 1).

Si bien el ahorro voluntario ha presentado avances de 2013 a 2017, pasando de 20,000 mdp a 62,787 mdp (214%); este aumento solo corresponde a 1.4%del total de los recursos acumulados en el Sistema de Ahorro para el Retiro (SAR). Otro aspecto importante es que el ahorro voluntario se concentra en 6% de las cuentas individuales registradas, generalmente corresponden a aportantes con mayores ingresos (Mercer, 2012) (CONSAR, 2017).

4 Comentarios finales

El sistema de pensiones se encuentra en un escenario crítico porque el esquema de contribución definida, el cual es vigente ahora y para el futuro, prevé que la tasa de reemplazo sea muy baja (aproximadamente 26%). Además la cobertura de este esquema se dirige primordialmente a los trabajadores formales e inscritos en alguna institución de seguridad social. La opción por la que el gobierno ha apostado para aumentar la tasa de reemplazo y la cobertura es a través de pensiones/ahorro voluntario en las cuentas individuales (o privados); sin embargo, los incentivos que hasta ahora se han implementado para provocar que las personas ahorren, han sido insuficientes por diversas razones, entre ellas, la falta de recursos por el gasto en pensiones de beneficio definido para elaborar políticas públicas pertinentes, el cual ha aumentado en los últimos seis años 37.7% real.

Las pensiones voluntarias o ahorro voluntario deben seguir un esquema integral con incentivos de comportamiento y económico para incluir a toda la población mexicana.