Los dividendos son ingresos que provienen de las utilidades que se reparten a los accionistas de las empresas. Estos son gravados a las personas morales, al ser parte de sus utilidades, y a las personas físicas, al ser considerados como parte de sus ingresos acumulables. En México, la tasa máxima a la que se gravan es de 42 %, en donde las personas físicas contribuyen con 28.6 % del impuesto total.

1 Introducción

En México existen impuestos tanto al consumo como al ingreso. Dentro de estos, el IVA y el IEPS son los principalescomo parte de los impuestos al consumo, mientras que el ISR lo es en el caso de los impuestos al ingreso. Las personas físicas pueden tener diferentes fuentes de ingreso como salarios, intereses y dividendos. Los dividendos son ingresos que, por su naturaleza, son recibidos por personas de los deciles de ingreso más alto.

Ante la actual discusión del país en torno a la desigualdad, y ante la evidente necesidad de contar con mayores recursos para financiar el gasto social en el país, es relevante conocer como se gravan los dividendos en México.Además de explicar lo anterior, en este documento se realiza un comparativo con las tasas en otros países.

2 Tributación en México

Los dividendos son las utilidades que se reparten a los accionistas como proporción del capital social que éstos tienen en la empresa. Cuando el resultado contable de cierto ejercicio fiscal arroja utilidad, los accionistas tienen derecho a recibirla, y se decide mediante una asamblea ordinaria si la utilidad se reparte en forma de dividendos o no.

Al ser un ingreso que proviene de las utilidades de una empresa, los dividendos pueden ser gravados tanto en la persona moral como en la persona física. Para ilustrar cómo se gravan los dividendos en México, se realiza un ejemplo numérico utilizando los siguientes datos y supuestos:

- Se van a repartir un millíon de pesos a un solo accionista.

- Los dividendos a repartir corresponden a un ejercicio fiscal posterior a 20141.

- La persona física tiene ingresos adicionales, ya sea por sueldos, intereses o cualquier otra fuente de ingresos, superiores a tres millones de pesos anuales. Esto con el fin de que los ingresos por dividendos sean gravados a la tasa máxima posible de acuerdo al artículo 152 de la LISR e ilustrar la tasa máxima a la que se pueden gravar los dividendos (Congreso de los Estados Unidos Mexicanos 2020).

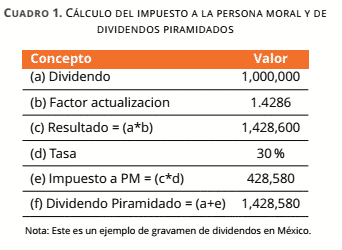

2.1 Cálculo del impuesto a la persona moral y piramidación de los dividendos

Como se mencionó anteriormente, los dividendos, al provenir de las utilidades de las empresas, son gravados tanto en la persona moral como en la persona física. Para que la persona física pueda acreditar el pago realizado por la persona moral, la persona física debe de considerar como parte de su ingreso acumulable el impuesto pagado a nivel corporativo. Para esto, los dividendos deben ser piramidados al multiplicarlos por un factor de 1.4286, tal como lo estipula el artículo 10 de la LISR. El factor proviene de dividir la tasa de ISR corporativa (30%) entre 1 menos la tasa corporativa (70%). Al resultado de esta operación, se le aplica la tasa de ISR corporativo para obtener el impuesto a pagar por la persona moral. El dividendo piramidado es la suma del dividendo original más el impuesto a pagar por la persona moral.2

En el ejemplo que se va a analizar, el impuesto a pagar por la persona moral y los dividendos piramidados quedarían como se muestra en el cuadro 1.

2.2 Cálculo del impuesto a las personas físicas

En el cuadro 2 se muestra el ISR a pagar por parte del accionista correspondiente a los ingresos por dividendos. Como se mencionó en los supuestos de la sección 2, se asume que el receptor del dividendo cuenta con otras fuentes de ingresos superiores a los tres millones de pesos anuales. Esto con el fin de que los ingresos por dividendos queden en el bracket superior de ingresos para el cálculo del ISR y obtener la máxima tasa a la que los dividendos pueden ser gravados.

De igual manera, en la sección 2 se estabeció que para que la persona física pueda acreditar el impuesto pagado por la persona moral, tiene que considerar como parte de sus ingresos acumulables el impuesto pagado por la misma. Adicionalmente, a partir de 2014, en el artículo 164 de la LISR se cobra un 10% adicional a los ingresos por dividendo. Considerando lo anterior, el cálculo del impuesto de la persona física quedaría como se muestra en el cuadro 2.

3 Carga tributaria y tasa efectiva

En este caso, y recordando que existe el supuesto que la persona física tiene ingresos adicionales al dividendo por encima de tres millones de pesos anuales, del millón de pesos repartidos en dividendo el accionista se quedaría, después de impuestos, con 828 mil 577 pesos. Esto contrasta con el gravamen si el ingreso proveniera de sueldos y salarios, en donde, si una persona física tiene ingresos acumulables anuales después de deducciones de 4 millones de pesos, del último millón, es decir, el monto equivalente al dividendo, pagaría una tasa de 35%, por lo que se quedaría con 650 mil pesos.

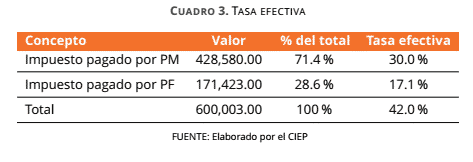

La carga tributaria total es la suma del impuesto a las personas morales más el impuesto a las personas físicas, dividido entre el dividendo piramidado. La tasa efectiva a la persona física es el impuesto pagado por la persona física entre el dividendo, mientras que la tasa efectiva total es la suma del impuesto pagado por la persona física más el impuesto pagado por la persona moral entre el dividendo piramidado. Estos cálculos se observan en el cuadro 3.

4 Comparativo internacional

Los resultados muestran que la tasa efectiva máxima que puede pagar una persona física por ingresos por dividendo es de 17.1%, mientras que la tasa efectiva total máxima, es decir, sumando el impuesto pagado por la persona moral y el impuesto pagado por la persona física, es de 42%. Asimismo, del impuesto total pagado, la persona física paga 28.6% mientras que la persona moral 71.4%.

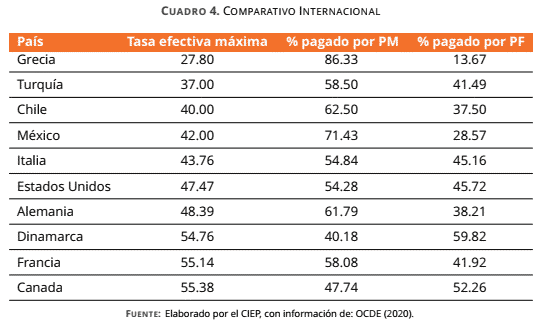

La OCDE muestra un comparativo internacional de 34 países, incluyendo México, en donde muestra la tasa efectiva máxima por concepto de dividendos así como el porcentaje del impuesto que es pagado por la persona física y la persona moral (OCDE 2020). Sin contar a México, de los 33 países restantes, 18 tienen una tasa efectiva total más alta y 15 una tasa efectiva total más baja. En dónde hay mayores discrepancias es en el porcentaje del total del impuesto que pagan las personas físicas. De los 33 países, en 28 las personas físicas pagan un porcentaje mayor del total del impuesto que en México, mientras que en 5 las personas físicas pagan un porcentaje menor del total del impuesto. En el cuadro 4 se muestran 10 de los 34 países analizados por la OCDE.

5 Comentarios finales

Los dividendos son gravados en México a través del ISR. La tasa máxima a la que pueden ser gravados es de 42%, incluyendo el impuesto gravado tanto en la persona física como en la persona moral. Esta tasa es menor a la de la mayoría de los países analizados por la OCDE.

El hecho de que en México la proporción del impuesto que es pagado por las personas físicas sea de las menores entre los 34 países, aunado a que la tasa efectiva de los ingresos por dividendos en las personas físicas es menor que si se compara con otro tipo de ingresos, puede tener consecuencias redistributivas, considerando que los receptores de los ingresos por dividendo pertenecen a los decies más alto de ingresos. Estos efectos deben de ser analizados a profundidad en publicaciones posteriores.

- En la Reforma Fiscal de 2014 se adiciona una tasa adicional de 10% a los dividendos. Para los dividendos que se rapartan que provengan de utilidades generadas antes de 2014, esta tasa adicional no aplica.↩

- El fundamento de la piramidación es que la persona moral reparte el dividendo libre de impuestos. Es por esto que, al dividendo a repartir, se le suma el impuesto pagado por la persona moral, obteniendo de esta manera el monto al que, al descontarle el ISR de la persona moral, nos daría como resultado el dividendo a repartir.↩