Las discusiones sobre la Reforma Energética 2013 están en puerta y los agentes políticos han comenzado a compartir sus posturas y propuestas previas. Los temas específicos son diversos: cambiar el régimen fiscal, transformar la estructura corporativa, dotar de autonomía, hacer modificaciones a la Constitución, revisar las tarifas y subsidios, motivar y regular la transición hacia energías renovables, entre otras. El presente boletín tiene el objetivo de proveer información acerca del sector petrolero y, en particular acerca de Pemex, para que el ciudadano comprenda qué inquietudes están detrás de cada propuesta que se está generando. El análisis está enfocado al ámbito fiscal y económico. Además, dado que el Partido de la Revolución Democrática (PRD, 2013) es el único que ha formalizado sus propuestas, se toman algunas de ellas como guía para abordar los puntos más relevantes.

1 Cambiar el régimen fiscal de PEMEX

Actualmente, la paraestatal está circunscrita a un esquema de obligaciones fiscales hacia el Gobierno Federal que comprende las siguientes:

- Impuesto Especial Sobre Producción y Servicios sobre enajenación de gasolinas y diesel[1]

- Impuesto al Valor Agregado

- Derechos sobre Hidrocarburos

- Impuesto sobre Rendimientos Petroleros

En particular, los Derechos sobre Hidrocarburos, que se conforman de nueve diferentes, representan una extensa carga fiscal para Pemex Exploración y Producción (PEP; organismo que tiene a cargo el pago de Derechos). En 2012, ésta fue de 902,891.7 millones de pesos (mdp; Pemex, 2013c), equivalente al 55% de los ingresos por ventas de bienes y servicios de toda la entidad o, bien, al 91% del rendimiento de operación. Por su parte, ese mismo año se presupuestaron 252,319.5 mdp para actividades de producción de hidrocarburos y derivados, mantenimiento de instalaciones y exploración para descubrir yacimientos (CEFP, 2012); esto es, PEP pagó 3.6 veces más por concepto de Derechos que lo que recibió para inversión en el sector. Al observar las cifras anteriores, la pregunta que surge es si habrá alguna proporción de ‘equilibrio’ entre ellas que permita crear y mantener una reciprocidad fiscal más sana en el flujo de recursos entre el Gobierno Federal y la paraestatal.

El escollo está en que el monto de derechos a pagar está directamente relacionado con el valor de la producción de crudo y gas natural, es decir, de su precio y su volumen. Por lo tanto, cuando aumentan los esfuerzos de producción, el cobro de derechos también aumenta, quizá dejando a Pemex aún con menos recursos disponibles[2] y propiciando que se financie con más deuda. A tal respecto, en el 2012, ésta sumó el 38.9% del financiamiento total de Pemex (786,858.6 mdp; Pemex, 2013c).

Por lo anterior, la propuesta más natural y directa es disminuir las tasas de gravamen sobre producción petrolera, tal como lo propone el PRD. Ello podría ser particularmente apropiado para los Derechos que se cobran por la explotación en Aguas Profundas y en el Aceite Terciario del Golfo[3], pues son los campos de los que depende que los niveles de producción se recuperen en los siguientes años (Se proyecta que en el 2026 estos campos participen con el 29% de la producción de crudo y 33% de la de gas natural; Sener, 2013) y, al mismo tiempo, los más costosos de explotar (conformarán en promedio el 23.6% de la inversión entre el 2012-2026).

Sin embargo, hay otras opciones para permitir que Pemex retenga más recursos. Otra propuesta del PRD es modificar el límite máximo de deducciones permisibles para que la base gravable sea menor. Actualmente, la Ley Federal de Derechos establece que el Derecho Ordinario Sobre Hidrocarburos, el cual conforma alrededor del 80% del total de derechos sobre hidrocarburos, se calcula como la diferencia entre el valor de la producción de crudo y gas natural y las deducciones permitidas, multiplicada por la tasa del 71.5%, sin que estas deducciones superen el costo de capital. El problema es que dicho costo de capital se contabiliza como el volumen de producción del año en curso, valorado a un precio fijo que no se actualiza con el tiempo[4], de modo que resulta siendo un monto relativamente pequeño. Por ejemplo, en el 2011 las deducciones permisibles para PEP sumaron 499,939.5 mdp, pero el costo de capital fue de 113,371.9 mdp, así que este último fue el monto deducido (ASF,2012). Esto implica que los ingresos gravables de PEP crecen mucho más que la deducción permitida, por lo que la base gravable se amplía desproporcionalmente a través de los años. Pemex (2013b) estima que si se eliminara gradualmente este límite máximo, podría mantener 68,000 mdp en promedio, cada año entre 2013-2017 hasta que fuera eliminado por completo en el 2019.

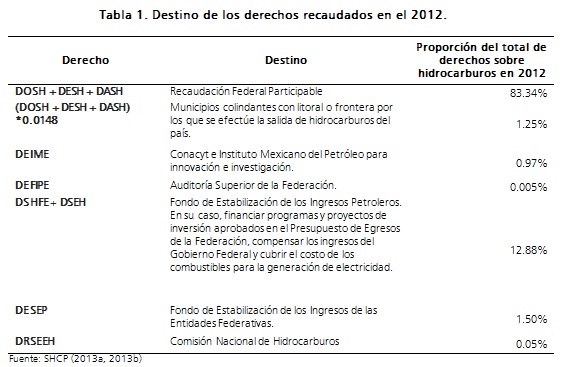

Ahora bien, ante una propuesta de reducir las tasas fiscales para Pemex es pertinente considerar tanto sus beneficios, como sus costos. En cuanto a los primeros, se distinguen dos: primero, como se mencionó, la paraestatal retendría más recursos propios que podrá invertir; segundo, se propiciaría la disminución de la dependencia fiscal que tiene el Sector Público sobre Pemex (actualmente es del 33%). Por su parte, para estimar el costo de oportunidad es preciso identificar los rubros del gasto federal que podrían percibir menos fondos (Tabla 1). En 2012, el 84.6% de la recaudación por Derechos sobre hidrocarburos se destina a la Recaudación Federal Participable (RFP), es decir, se reparte a los ramos generales del gasto, a entidades federativas y a municipios según las reglas de la Ley de Coordinación Fiscal. Además, hasta alrededor de un 12.9% podría dirigirse al Fondo de Estabilización de los Ingresos Petroleros (que se explicará ampliamente más adelante) y el resto se hace llegar a distintas instituciones en específico[5].

2 Autonomía presupuestal

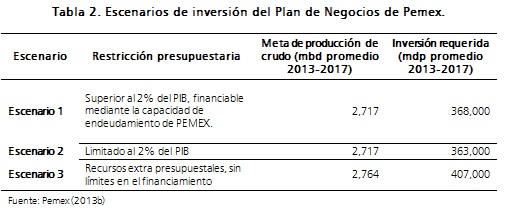

El documento del PRD también incluye la propuesta de otorgar autonomía presupuestal a Pemex. Bajo este estado, el organismo podría hacer uso de sus propios recursos sin necesidad de que su presupuesto sea aprobado por la SHCP. Los resultados de una flexibilización de este tipo en la gestión presupuestaria de Pemex se pueden estimar comparando los diferentes escenarios de su Plan de negocios 2013-2017, como lo muestra la Tabla 2. Si no existiera la usual restricción presupuestal de los últimos años, equivalente al 2% del PIB, Pemex estima que elegiría invertir 39,000 mdp más que el escenario con la restricción (diferencia entre escenario 1 y 3).

Si se llegase a considerar favorable esta propuesta, es importante apuntalar que la autonomía presupuestaria deberá suponer mayor eficiencia en el destino y uso del capital financiero, y no menor. Actualmente, es desconcertante que la asignación de los recursos refleja más ciertos compromisos ineludibles o inflexibles que las necesidades del sector. Por ejemplo, el Presupuesto de Egresos de la Federación 2013 (PEF) designó 36,297.1 mdp a actividades de exploración para descubrir yacimientos de hidrocarburos y 35,311.7 mdp a pago de pensiones y jubilaciones de la paraestatal. Se requiere crear mecanismos para que el uso de recursos de Pemex se efectúe con mayor eficiencia.

3 El Fondo de Estabilización de los Ingresos Petroleros y el Fondo de Estabilización para la Inversión en Infraestructura de Petróleos Mexicanos

Otro de los temas más relevantes es la administración y fortalecimiento del Fondo de Estabilización de los Ingresos Petroleros (FEIP). De acuerdo a la SHCP (2007), éste es un fideicomiso público administrado por la misma Secretaría, que tiene la finalidad de aminorar el impacto sobre las finanzas públicas y cubrir el gasto previsto en el PEF cuando los ingresos petroleros resulten menores a los estimados en la Ley de Ingresos de la Federación (LIF). Está conformado por fondos provenientes principalmente de 1) el saldo acumulado de años anteriores; 2) el derecho sobre hidrocarburos para el fondo de estabilización[6] (DSHFE) y el derecho sobre extracción de hidrocarburos (DSEH) y 3) 40% del remanente de los ingresos excedentes según el art. 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH). El saldo al 31 de Diciembre de 2012 era de 17,453.4 mdp (SHCP, 2013a), cantidad que evidentemente es insuficiente para mitigar el riesgo cuando el 8% del PIB está sujeto a la volatilidad del mercado petrolero.

También existe el Fondo de Estabilización para la Inversión en Infraestructura de Petróleos Mexicanos (FEIIPEMEX) cuyo objetivo es compensar la disminución de los ingresos propios de Petróleos Mexicanos, asociada a valores bajos del precio del crudo mexicano o de movimientos del tipo de cambio, en relación a los estimados por la LIF (Sener, 2008). Éste se integra con el 25% del remanente de los ingresos excedentes determinados según el artículo 19 de la LFPRH. Al 31 de Diciembre de 2012 el saldo que mostró fue de 1,353.5 mdp (SHCP, 2013a). Nuevamente, este monto es exiguo para sopesar los faltantes de ingresos para Pemex ante un escenario de descenso en el valor del petróleo, que no es irrealizable.

Por lo anterior, las propuestas en términos de los fondos de estabilización caminan sobre la línea de modificar el destino de los ingresos excedentes petroleros para que reciban una mayor proporción de los mismos y la tasa de acumulación sea más alta. También subrayan la preocupación de reglamentar y transparentar el uso de estos recursos para asegurar que se inviertan en actividades productivas o se acumulen para un uso estratégico en el futuro, en rubros como pensiones, educación y tecnología. Además, se busca aumentar la rentabilidad o rendimiento de dichos ingresos para multiplicar su crecimiento y garantizar mayor estabilidad.

4 Tarifas y precios

El tema de reducir el subsidio a los precios del sector energético estará presente en las discusiones debido a que está causando una extensa carga fiscal para el Gobierno Federal y una creciente ineficiencia para los organismos paraestatales, Pemex y CFE. Respecto del subsidio a las ventas de gasolinas y diesel, su injerencia en las finanzas públicas fue del tamaño del 1.44% del PIB en el 2012. Buscar su eliminación de manera gradual sería benéfica en los siguientes aspectos[7]:

- Contribuiría al saneamiento fiscal del sector, en términos de recaudación y planeación. Con el régimen actual, la volatilidad de los precios dificulta precisar el monto que tendrá que aportar el Gobierno Federal. En el presente año se presupuestaron -48,895 mdp, pero en los primeros cinco meses ya había superado los -58,218 mdp.

- Induciría a reducir el consumo de combustibles, lo cual es benéfico para disminuir las emisiones de CO2, así como reducir las importaciones de estos petrolíferos y aumentar los ingresos netos de Pemex.

- Mejoraría la equidad distributiva al eliminar la actual condición de regresividad sobre los hogares consumidores de combustibles.

En cuanto a otros productos del sector energético, las consideraciones para generar propuestas aún no son tan claras. Para ilustrar, el monto del subsidio eléctrico no es conocido con precisión y los estados financieros de CFE no manifiestan con claridad cómo se fondea esta transferencia. Respecto del subsidio al gas LP, la participación, hasta cierto punto oligopólica, del sector privado en su comercialización, tampoco ha incentivado la transparencia de este esquema. Sin embargo, Pemex (2013b) estima que su eliminación gradual podría generarle un ahorro de recursos de 21,000 mdp anuales promedio entre 2013-2017.

5 Esquemas de Inversión privada y cambios constitucionales

Las propuestas referentes a la participación del sector privado en actividades de exploración y explotación petrolera son diversas y se combinan en un amplio espectro de opciones que, principalmente, se clasifican entre las que requerirían una reforma constitucional y las que no. En este apartado no se discuten dichas alternativas, sino se explica la importancia de atraer inversión privada al sector.

El Gobierno Federal no puede seguir confiando en que un alto precio de la mezcla mexicana, aun con baja producción petrolera, generará los recursos suficientes para satisfacer las necesidades energéticas y financieras del país. El auge del mercado petrolero en Estados Unidos es inminente, incluso más si se aprueba la construcción de los ductos Keystone XL; ello podría causar una caída drástica de nuestras exportaciones de crudo hacia este país (tendencia ya observable), el cual actualmente nos compra el 83% de las mismas.

Por su parte, los esfuerzos para aumentar la producción van más allá de la capacidad actual de la paraestatal, no solo en términos financieros, sino tecnológicos. Los pozos maduros están por agotarse (Cantarell, que en el año 2000 aportó el 48% de la producción total de crudo, ahora participa con menos del 15%; Sener,2012), por consecuencia, la producción futura tiene que provenir de campos de los que aún no se cuenta con completa información sobre su rendimiento, ni con la tecnología adecuada para explotarlos, como es el caso del Proyecto Aceite Terciario del Golfo (ATG) y de Aguas Profundas. El riesgo implicado en la perforación de pozos dentro de estos conjuntos es muy alto, lo cual ha retrasado su explotación. Por ejemplo ATG contiene el 39% de las reservas totales de hidrocarburos, pero actualmente sólo aporta 1% de la producción (Pemex, 2011). Por esto, es oportuno que Pemex busque alianzas estratégicas con la iniciativa privada para que pueda adquirir tecnología y conocimiento y, sobre todo, compartir los riesgos de exploración. Para ello, es necesario que se creen los esquemas pertinentes que sean atractivos para las empresas.

5 Conclusiones

La Reforma Energética, acotada al sector petrolero, presenta diversas complejidades en todos los ámbitos: político, fiscal, ambiental, económico, financiero, social, operativo, entre otros. Ello inevitablemente resultará en que las propuestas sean de variados matices y niveles. No obstante, como se ha sugerido en la presente publicación, hay ciertos puntos clave que no debieran quedar fuera y, cuya proposición final debe elaborarse con fundamentación rigurosa y un estudio apropiado del sector energético y su interrelación con las otras dimensiones mencionadas. Dichos elementos se resumen en los siguientes: 1) la flexibilización o liberalización fiscal de Pemex; 2) la asignación eficiente de recursos para la paraestatal; 3) la acumulación del FEIP; 4) el diseño de esquemas de participación privada, adecuadamente regulados y acordes con el riesgo, rentabilidad y necesidades de cada campo de extracción; y 5) la eliminación gradual de los subsidios a los energéticos. Es importante notar que estos no son independientes uno del otro, si no que el progreso en cada uno de ellos reforzará los resultados alcanzados por otro. Por último, es imperante que la Reforma Energética venga acompañada de una Reforma Fiscal exitosa en aumentar la recaudación tributaria no petrolera, para que compense la flexibilización en el régimen fiscal de Pemex.