En México, la determinación de las deducciones personales cuenta con sesgo de género implícito que no contempla el trabajo no remunerado ni la brecha salarial. Mientras las mujeres se vean en desventaja por la distribución desigual de los ingresos y la limitada capacidad del gobierno para generar empleo estructurado, la proporción de la población que se beneficia de las deducciones va a seguir siendo pequeña, y entre estos beneficiarios se encuentran los hogares con mayores ingresos.

1 Introducción

Uno de los beneficios para las personas físicas al presentar la declaración anual es la posibilidad de obtener deducciones personales. Estas consisten en montos que los contribuyentes tienen derecho a restar de su ingreso reportado y a su vez disminuir el pago de ISR. No obstante, la distribución de las deducciones personales cuenta con un sesgo de género que beneficia principalmente a los hombres de mayores ingresos. El objetivo de la presente investigación es analizar la intersección entre desigualdad de ingresos y desigualdad de género en las deducciones personales del sistema fiscal.

La primera parte del documento define las deducciones personales y los diferentes conceptos de gastos deducibles a los que una persona física puede aplicar. Posteriormente, se presenta la desigualdad en la distribución de las deducciones por deciles y las distintas formas en las que el sistema fiscal ejerce sesgos de género. Por último, se discuten las implicaciones de política pública del documento.

2 Deducciones personales

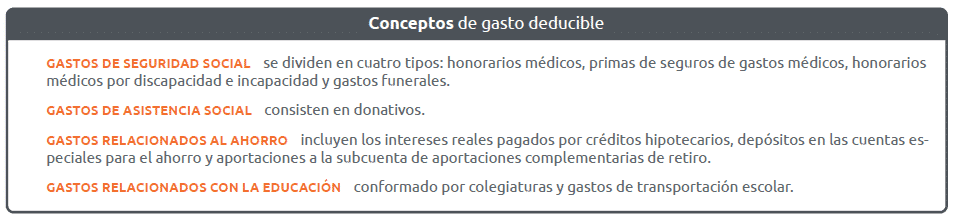

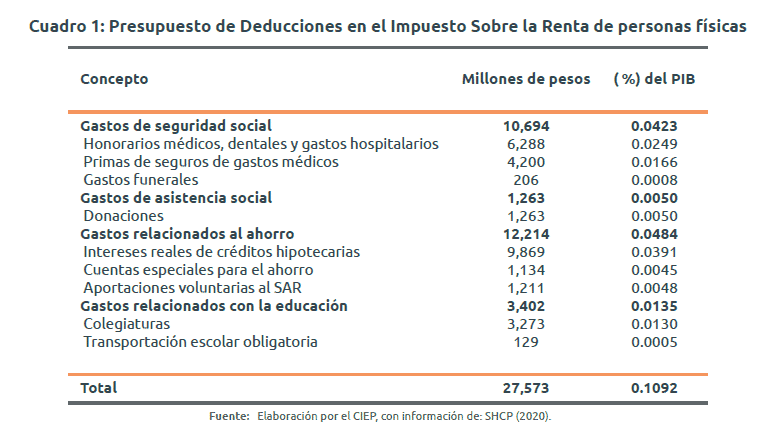

Las deducciones son gastos que los contribuyentes tienen derecho a disminuir de sus ingresos previo al pago de impuestos. Por lo tanto, son montos que el erario deja de recaudar de los impuestos federales y forman parte de los gastos fiscales. Las deducciones personales se dividen en cuatro categorías (Ver Conceptos de gasto deducible).

De todas las subcategorías, las deducciones personales que representan un mayor monto son por intereses reales de créditos hipotecarios, por honorarios médicos, por primas de seguros de gastos médicos y por colegiaturas (SHCP 2019).

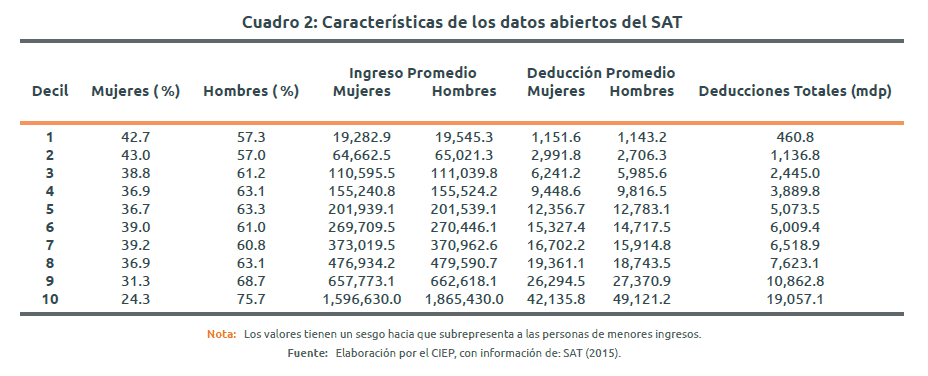

Para esta investigación se utilizaron los datos abiertos del SAT, que contienen información de 4 millones 666 mil 323 personas físicas. Con el fin de analizar los datos, se eliminaron 609 mil 174 observaciones de personas que registraron un ingreso de 0 pesos o que no reportaron ingreso, además de 38 mil 958 observaciones que no definieron su sexo.

También es importante mencionar las limitaciones presentes en los datos disponibles. En primer lugar, todas las personas pueden hacer su declaración anual; sin embargo, sólo son obligatorias para aquellas que tienen un ingreso anual mayor a 400 mil pesos, por lo que existe una brecha entre el padrón de contribuyentes y las datos analizados, además de un sesgo hacia arriba que subrepresenta a las personas de menores ingresos. En segundo lugar, los datos abiertos más recientes son del 2015, a pesar de que el SAT se comprometió en 2017 a actualizar las bases de datos (Fundar, Centro de Análisis e Investigación A.C. 2017).

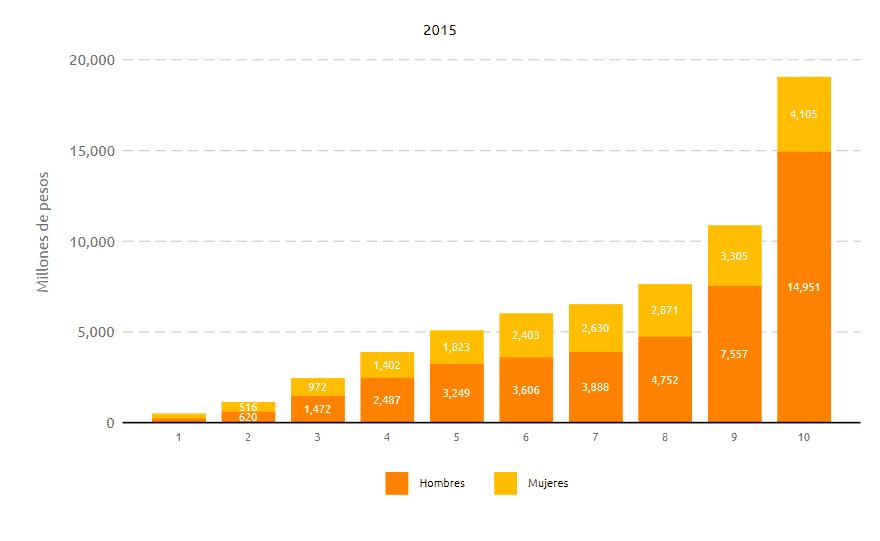

Figura 1. Deducciones personales por decil de ingresos y sexo

3 Desigualdad de ingreso

Al dividir la información de ingresos reportados por deciles y sexo, se obtiene que el ingreso promedio anual de las mujeres pertenecientes al decil I es de 19 mil 282 pesos, mientras que el ingreso promedio anual de los hombres es de 19 mil 545 pesos. Es hasta el decil VIII que el ingreso promedio anual rebasa los 400 mil pesos (Ver Cuadro 2), lo que indica que 2 millones 715 mil 433 contribuyentes presentaron su declaración anual a pesar de no tener la obligación. Sin embargo, como se mencionó anteriormente, los datos cuentan con un sesgo hacia arriba que no representa a las personas de menores ingresos.

Las deducciones son un beneficio económico que favorece en gran parte a las personas de mayores ingresos en los rubros de seguridad social, ahorro y educación, perpetuando desigualdad en oportunidades (Ver Figura 1). Los dos deciles más altos obtienen 10 mil 862 millones de pesos y 19 mil 057 millones de pesos, respectivamente; es decir, 47.4% de los beneficios que representan las deducciones personales se concentran en la población con ingresos más altos, mientras que el decil de ingresos más bajos obtiene menos de 1% del total de las deducciones.

Esta manifestación de deducciones en los últimos deciles se debe principalmente a dos factores: la alta concentración de los conceptos de gasto deducibles entre las personas de mayores ingresos y a que estos contribuyentes tienen la obligación de presentar su declaración anual, mientras que las personas de menores ingresos no, por lo que no aplican a deducciones personales (SHCP 2019).

4 Desigualdad de género

De acuerdo con Stotsky (1996), existen dos formas de identificar la desigualdad de género en una política fiscal: el sesgo de género explícito y el sesgo de género implícito. El primero se refiere a leyes o regulaciones específicas que hacen distinción entre contribuyentes por su sexo y afectan de manera negativa a la mujer. El segundo se presenta en los sistemas fiscales que tratan de la misma manera a los hombres y las mujeres pero por cuestiones sociales, como los roles de género, tienen diferente impacto en los contribuyentes.

En el caso de México, las deducciones personales no tienen un sesgo de género explícito, dado que las condiciones sólo se basan en el ingreso de la persona. Todas las personas físicas pueden hacer su declaración anual y presentar deducciones. Sin embargo, las deducciones personales sí tienen un sesgo de género implícito que impacta de manera diferente en las mujeres y en los hombres.

4.1 Sesgo de género implícito

El sesgo de género implícito en las deducciones se presenta en varios aspectos. En primer lugar, las deducciones benefician principalmente a trabajadores asalariados de tiempo completo que trabajan en el sector formal, sin considerar que una mayor proporción de mujeres trabajan en puestos de medio tiempo y en el sector informal. En segundo lugar, para acceder a las deducciones personales es necesario presentar la declaración anual de personas físicas. Con la excepción de que las mujeres estén familiarizadas con la ley del Impuesto Sobre la Renta, contratar un contador implica un gasto proporcionalmente mayor, especialmente para los hogares monoparentales con jefas de hogar (Grown y Valodia, 2010). Determinar las deducciones considerando solamente el ingreso de la persona es obviar que el género, el estado civil y la cantidad de hijos influyen en las oportunidades laborales, y por ende en el ingreso.

La manifestación del sesgo de género implícito en las deducciones personales se aprecia en el cuadro 2. En todos los deciles los hombres representan más de la mitad de los datos reportados y esta diferencia se acentúa a partir de los deciles con ingreso promedio mayor a 400 mil pesos, donde la declaración anual ya es obligatoria. La participación de las mujeres es específicamente baja en el decil X, donde sólo representan el 24.3%.

En cuanto a la distribución de las deducciones, no solamente hay menos mujeres en el decil X, sino también obtienen menos de un cuarto de las deducciones totales de dicho decil. De los 19 mil 057 millones de pesos en deducciones correspondientes al decil X, los hombres obtienen 14 mil 951 millones de pesos; es decir, 78.5%, mientras que las mujeres 21.5% (Ver Figura 1). Además de la desigualdad vertical de ingresos entre los deciles más bajos y los más altos, dentro de los deciles también se da una desigualdad horizontal entre hombres y mujeres.

A pesar de que en 7 de los 10 deciles las mujeres cuentan con deducciones promedio mayores que los hombres, las mujeres representan menos de 43.0% de los datos analizados en todos los deciles, por lo que la proporción del beneficio económico que obtienen de las deducciones totales menor, como se muestra en la Figura 1.

Es importante mencionar que el sesgo de género implícito en las deducciones personales no quiere decir que este sea la causa de la desigualdad de género en México, más bien es una manifestación de los factores estructurales que ponen en desventaja a las mujeres. Además del sesgo de género, las mujeres se enfrentan a factores como la brecha salarial, la carga del trabajo no remunerado y la desigualdad en oportunidades.

De acuerdo con el Global Gender Gap (2021), México ocupa el lugar 122 de 156 países en el rubro de Participación Económica y Oportunidad. Mientras las mujeres se vean en desventaja por la distribución desigual de los ingresos y la limitada capacidad del gobierno para generar empleo estructurado, la proporción de la población que se beneficia de las deducciones va a seguir siendo pequeña, y entre estos beneficiarios se encuentran los hogares con mayores ingresos (Grown y Valodia, 2010).

5 Implicaciones de política pública

Es importante estudiar y comprender la forma en la que el sistema fiscal interactúa con las normas sociales de género, puesto que bajo el diseño actual impacta de manera diferente a hombres y mujeres. México necesita un sistema fiscal con perspectiva de género, que tome en cuenta las diferencias estructurales entre contribuyentes que determinan la participación de las mujeres en el mercado laboral en general, como la prevalencia de las mujeres en el sector informal, la carga del trabajo no remunerado y la brecha salarial. Determinar las deducciones considerando solamente el ingreso de la persona es obviar que el género, el estado civil y la cantidad de hijos influyen en las oportunidades laborales.

Además, la concentración de las deducciones en los deciles más altos amerita evaluar el rol de las deducciones personales, dado que resultan en gasto fiscal para el gobierno federal y finalmente benefician en mayor proporción a las personas de ingresos más altos en los rubros de seguridad social, ahorro y educación, áreas en las que ya existe una brecha de desigualdad.

Finalmente, los datos abiertos son una herramienta democrática para medir y mejorar el desempeño de instituciones gubernamentales. El hecho de que los datos abiertos del SAT más recientes sean del 2015 impide evaluar la evolución de la distribución del ingreso y de las deducciones personales.