El gasto ejercido durante 2021 reflejó las prioridades del gobierno en el contexto de una recuperación de la crisis sanitaria y económica y fue, durante dicho año, 7.2 % mayor al que se había aprobado inicialmente en el PEF. La función con mayores recursos ejercidos fue Combustibles y Energía, la cual gastó 20.1 % del total. Dicha función se ubicó por encima de Protección Social, Educación y Salud, las cuales destinaron 18.9 %, 11.9 % y 10.2 % del total ejercido, respectivamente.

1 Introducción

En un momento de crisis sanitaria y económica a causa de la pandemia por la Covid-19, el PEF 2021 se presentó con el propósito de fortalecer el sistema de salud, los programas sociales y los proyectos estratégicos de infraestructura (SHCP, 2022). El objetivo de este documento es analizar la cuenta pública para conocer el ejercicio de los recursos durante 2021, con el fin de mostrar la manera en la que el gobierno federal siguió su estrategia planteada.

2 ¿Cuánto gasto se ejerció?

Durante 2021, el gasto neto total fue 7.2% mayor que el presupuesto aprobado. Este gasto fue de 6 billones 748 mil 950.7 millones de pesos, monto equivalente a 25.7% del PIB, y terminó siendo 4.9% mayor que el ejercido durante 2020, en términos reales. Si se reescala el gasto ejercido a mil pesos, se observa que 238.4 pesos equivalentes1 corresponden al gasto no programable; mientras que 761.6 pesos equivalentes, al gasto programable.

Gasto no programable

Por un lado, el gasto no programable fue 4.1% menor que el aprobado, lo que permitió que dicho monto se transfiriera al gasto programable. El gasto no programable registró una disminución real de 2.7% respecto al ejercido durante 2020. Estas modificaciones ocurrieron por causas ajenas al gobierno federal, tales como cambios en las tasas de interés y la recaudación federal participable. Durante 2021, este gasto se distribuyó de la siguiente manera:

- Participaciones a Entidades Federativas y Municipios

- 135.9 pesos equivalentes, monto 0.5% menor al aprobado.

- Costo Financiero de la Deuda

- 101.7 pesos equivalentes, monto 5.1% menor al aprobado.

- ADEFAS

- 0.8 pesos equivalentes, monto 83.6% menor al aprobado.

Gasto programable

Por otro lado, el gasto programable en 2021 fue mayor al monto aprobado en 11.3%; es decir, se gastaron 77.3 pesos equivalentes más de lo que se aprobó. Comparado con el ejercido durante 2020, se observó un crecimiento real de 7.5%.

3 ¿Cómo se ejerció el gasto?

La cuenta pública presenta el gasto de forma estructurada y brinda información para entender cómo se ejercieron los recursos. Ésta permite responder quién, para qué y en qué se gastaron los recursos públicos.

3.1 ¿Quién gastó?

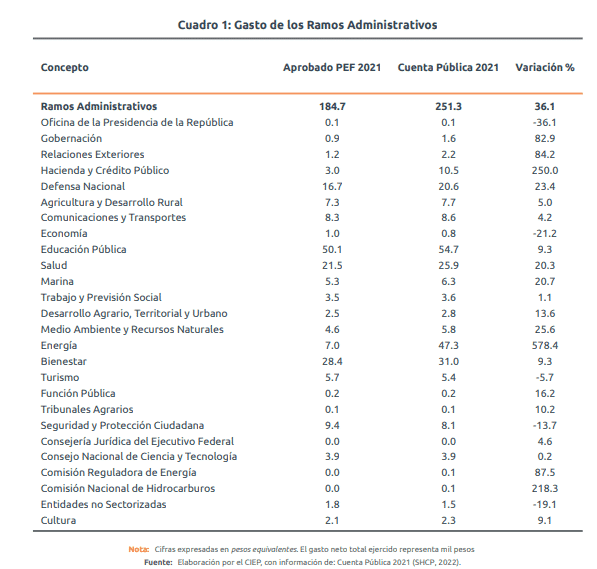

Ramos Administrativos

De los mil pesos que representa el gasto neto total, 251.3 pesos equivalentes se dirigieron a los ramos administrativos. Este monto es 36.1% mayor respecto a lo aprobado y se distribuyó de la siguiente manera:

- Educación pública

- 54.7 pesos equivalentes, 9.3% más que lo aprobado, con el fin de fortalecer los apoyos a centros y organizaciones de educación, los subsidios para organismos descentralizados estatales y los servicios de educación superior y posgrado.

- Energía

- 47.3 pesos equivalentes, 578.4% más que lo aprobado a causa de las aportaciones del Gobierno Federal a Pemex para inversión de la Refinería Dos Bocas y para fortalecer su posición financiera.

- Bienestar

- 31 pesos equivalentes, 9.3% más que lo aprobado debido a un mayor gasto en servicios personales 2.

- Salud

- 25.9 pesos equivalentes, 20.3% más que lo aprobado derivado de mayores recursos para los programas Atención a la Salud y Medicamentos Gratuitos para la Población sin Seguridad Social Laboral y Vacunación.

- Resto de los ramos administrativos

- 92.4 pesos equivalentes. Para información más detallada sobre el resto de los ramos administrativos, ver Cuadro 1.

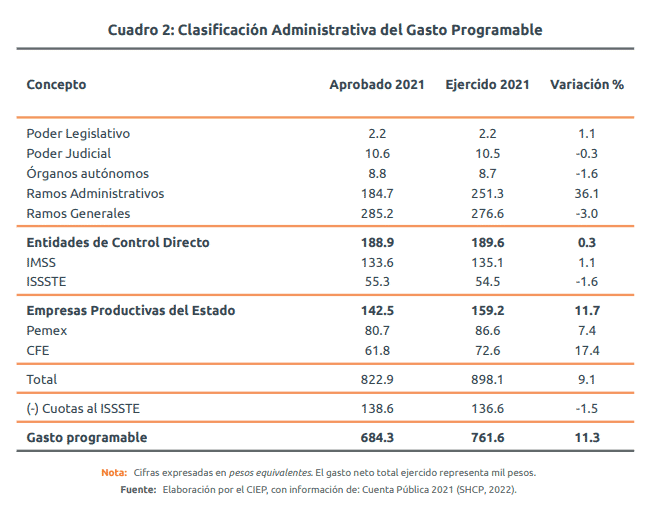

Entidades de Control Directo

El gasto de las Entidades de Control Directo fue de 189.6 pesos equivalentes, 0.3% más que su presupuesto aprobado. Dentro de este concepto, resalta el gasto del IMSS, el cual fue de 135.1 pesos equivalentes, mientras que el ISSSTE gastó 54.5 pesos equivalentes. Estas entidades gastaron 1.1% más y 1.6% menos que lo aprobado, respectivamente.

Empresas Productivas del Estado

En cuanto a las Empresas Productivas del Estado, éstas ejercieron 159.2 pesos equivalentes, 11.7% más recursos de los que tenían presupuestado. Esto se debe a que Pemex gastó 86.6 pesos equivalentes, cifra 7.4% mayor que lo aprobado; mientras que la CFE gastó 72.6 pesos equivalentes, 17.4% mayor.

Otros ramos

El resto de los ramos que conforman la clasificación administrativa concentra 298 pesos equivalentes. Para ver información más detallada sobre el resto de los ramos, ver Cuadro 2.

3.2 ¿Para qué se gastó?

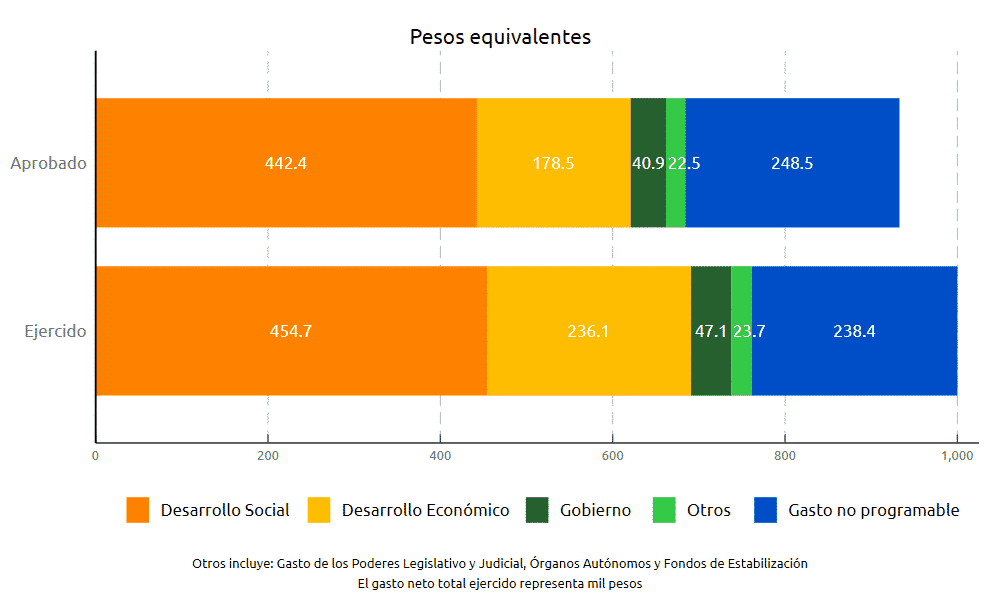

Desarrollo Social

La mayor parte del gasto ejercido se dirigió a las funciones de Desarrollo Social3. 454.7 pesos equivalentes fueron para dichas funciones, cifra 2.8% mayor a lo presupuestado. Dentro de este monto, 189.2 pesos equivalentes fueron para Protección Social; 119.2 pesos equivalentes, para Educación, y 102 pesos equivalentes, para Salud. Estas funciones ejercieron 1.1%, 2.9% y 3.6% más que su presupuesto aprobado, respectivamente. Sin embargo, se observó una disminución anual real en Educación (-1.9%) y Salud (1.8%) (Figura 1).

Desarrollo Económico

El mayor sobreejercicio de gasto se observó en las funciones de Desarrollo Económico. 236.1 pesos equivalentes fueron para estas funciones -cifra 32.2% mayor que el presupuesto aprobado-. Dentro de este monto, la función que más destaca es Combustibles y Energía, la cual ejerció 200.7 pesos equivalentes, 40% más que el aprobado y 43.8% mayor que el ejercido en 2020.

Gobierno

Finalmente, las funciones de Gobierno ejercieron 47.1 pesos equivalentes. Resalta la función Seguridad Nacional, que ejerció 24.8 pesos equivalentes, mostrando un sobreejercicio de 23.1% respecto al aprobado y un incremento anual real de 6.4%.

Figura 1: Clasificación funcional del gasto neto total

Fuente: Elaboración por el CIEP, con información de: Cuenta Pública 2021 (SHCP, 2022).

3.3 ¿En qué se gastó?

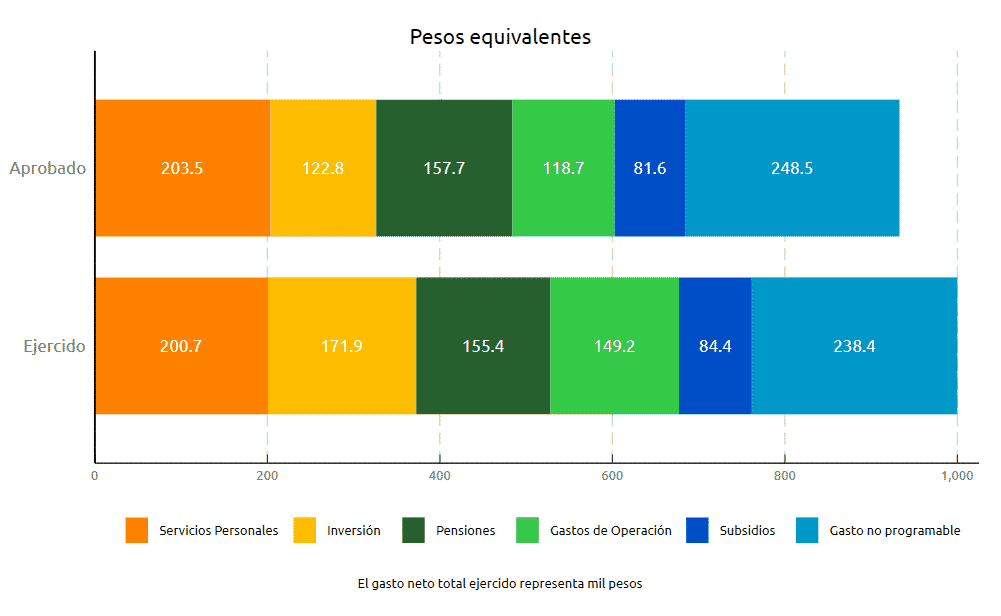

Por una parte, el Gasto Corriente comprendió 434.3 pesos equivalentes. Dentro de éste, resalta el gasto en Servicios Personales, de 200.7 pesos equivalentes, cifra 1.4% menor que lo aprobado y 2.4% menor que lo ejercido en 2020. Por otra parte, en las Pensiones y Jubilaciones, se observó un subejercicio de 1.4% comparado con lo presupuestado, pero 2.6% mayor a lo gastado en 2020. Por último, el Gasto en Inversión fue 40% más que el aprobado y 40.8% más que este gasto durante 2020 (Figura 2).

Figura 2: Clasificación económica del gasto neto total

Fuente: Elaboración por el CIEP, con información de: Cuenta Pública 2021 (SHCP, 2022).

4 Implicaciones de política pública

El gasto público ejercido fue mayor al que se había aprobado para el año. Un menor gasto en participaciones, pago de deuda y ADEFAS permitió la liberación de mayores recursos para la provisión de bienes y servicios para la población. La reasignación e incremento de recursos reflejó las prioridades del gobierno en el contexto de una recuperación de la crisis sanitaria y económica.

Si bien se atendieron las dos principales líneas de acción planteadas, hay una brecha entre los recursos que se gastan en el sector energético y el sector salud. Analizando para qué se gastó, se observa que, a pesar de que la mayor parte de los recursos se destinaron al Desarrollo Social, fue en el Desarrollo Económico donde se presentó la mayor variación de gasto respecto a lo que se había presupuestado. Al revisar la desagregación funcional, se muestra que el gasto en la función Combustibles y Energía representa 20.1% del gasto ejercido, por encima de Protección Social, Educación y Salud, que gastaron 18.9%, 11.9% y 10.2% del total, respectivamente.

Se priorizaron las energías fósiles sobre los servicios a la población y la protección del ingreso de los hogares. Al revisar quién y en qué gastó, se muestra que el ramo de Energía recibió recursos adicionales para la refinería de Dos Bocas, lo cual explica el sobreejercicio en inversión. Lo anterior indica que los ramos de Educación, Salud y Bienestar dispusieron de menos recursos adicionales, pues aunque también presentaron sobreejercicios en su gasto, éstos fueron menores que los de otros ramos. Estas brechas de gasto podrían reducirse a través de la distribución de mayores recursos a las funciones de desarrollo social para la población.

- El concepto de pesos equivalentes se utiliza para simplificar el análisis del gasto ejercido considerando la reescala del total a mil pesos↩︎

- Son las remuneraciones del personal de los entes públicos, como sueldos, salarios y otras prestaciones derivadas de una relación laboral.↩︎

- Los montos expresados en esta sección no consideran el gasto de los Poderes Legislativo y Judicial, los Órganos Autónomos y los fondos de Estabilización, cuyo gasto en conjunto integra los 23.7 pesos equivalentes restantes del gasto programable.↩︎