El impacto presupuestario de la iniciativa actual pudiera superar 3% del PIB sin considerar los costos laborales y una inminente transición epidemiológica. El Centro de Investigación Económica y Presupuestaria A.C. (CIEP) cuenta con las metodologías y modelos necesarios para hacer una evaluación de impacto presupuestario precisa. El presente documento es una aproximación a las estimaciones que se podrían afinar en el corto plazo.

1 Introducción

Crear un sistema universal de salud mexicano es una de las reformas sociales más trascendentes para el país en el siglo XXI. En días recientes, se presentó en la Cámara de Diputados la Iniciativa que adiciona, reforma y deroga diversas disposiciones de la Ley General de Salud, la Ley de Coordinación Fiscal y de la Ley de los Institutos Nacionales de Salud (Parlamentaria 2019).

De manera general, la iniciativa tiene el objetivo de crear el Instituto de Salud para el Bienestar (INSABI), el cual tendría la finalidad de atender a toda la población sin seguridad social, con un paquete ilimitado de servicios, sin pago por concepto de cuotas y contemplando un cambio en el esquema laboral de absorber al personal en plazas estatales del sector salud.

No se puede pensar en un sistema universal de salud sin financiamiento suficiente. Más allá de las medidas de austeridad y eficiencia, la transición demográfica, con su respectiva transición epidemiológica, presenta retos significativos, donde las enfermedades crónico degenerativas han empezado a sustituir de manera creciente a las enfermedades infecciosas.

Se reconoce el sentido de urgencia, ya que entre 20 y 30 millones de personas no tienen acceso efectivo a los sistemas de salud, lo que genera profundas inequidades (CIEP 2018). No obstante, el diseño que surja debe considerar riesgos y proyecciones actuales, además de presentar una ruta crítica realista en tiempos y recursos, y asegurarse de ser fiscalmente sostenible.

El objetivo de este documento es cuantificar, con modelos, estimaciones y bases técnicamente sólidas, el impacto presupuestario de la iniciativa bajo diferentes escenarios de cobertura y de supuestos económicos.

Las consideraciones se presentan en cuatro secciones principales. En la primera se habla de los costos de salud desde tres puntos de partida diferentes: el gasto per cápita por afiliado, el gasto per cápita por usuario y los costos de atención a la salud. La segunda sección detalla cuáles serían los costos laborales de dicha iniciativa al basificar las plazas estatales de los Servicios Estatales de Salud (SESAs).

Los efectos de la transición epidemiológica y del cambio demográfico se presentan en la tercera sección. En la cuarta sección se elaboran observaciones puntuales a la iniciativa para, finalmente, concluir con breves comentarios finales.

2 Estimaciones de impacto presupuestario

Cuantificar los costos de un Sistema de Salud no es tarea menor. Para la Iniciativa que busca la creación del INSABI las estimaciones presentadas abarcan tres enfoques, cada uno con supuestos particulares:

- Gasto per cápita por afiliación

- Gasto per cápita por usuario

- Costos de las intervenciones de salud

2.1 Estimación 1: Gasto per cápita por afiliación

El principio básico es aplicar el gasto per cápita a la población que será beneficiaria, potencial, del INSABI. Dado que la iniciativa1 considera un paquete ilimitado de servicios, se toma de referencia el gasto per cápita del IMSS.

Supuestos:

- Tasa de atención aproximada de 40%.2

- Gasto per cápita por afiliado refleja los costos de salud.

- Cifras de autorreporte de ENIGH como mejor proxy de afiliación.

- Existe infraestructura, recursos físicos y humanos para atender a la población considerada.

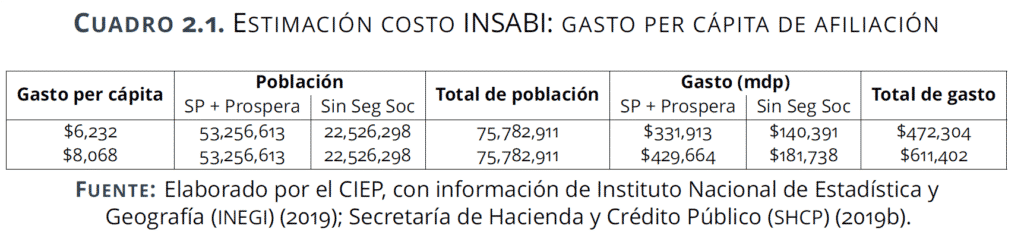

Los parámetros de estimación utilizados se presentan en el Cuadro 2.1. Se utilizan dos cifras de gasto per cápita.

Gasto per cápita

La primera corresponde a la división del presupuesto ejercido por el IMSS3 en 2018 entre la población que se autorreporta afiliada al Instituto, de acuerdo con los resultados de la ENIGH 2018, se llega a un resultado de $6,232, en pesos reales de 2019.

Para la segunda se utilizó el gasto por asegurado al SEM reportado por el IMSS(IMSS 2017), se ponderó de acuerdo con la estructura demográfica ya que dicho costo se presenta por edad, se actualizó por inflación y se expresó en pesos de 2019, se llega a un total de $8,068.

Población beneficiada

Se utiliza la misma población en ambos casos. 53 millones 256 mil 613 personas se autorreportaron afiliadas al SP y/o al IMSS Prospera. Se presenta también la población, hasta ahora excluida del Sistema de Salud, población que no cuenta con seguridad social y que tampoco es beneficiaria de ninguno de estos dos programas, dado que, de acuerdo con la iniciativa, esta sería población potencial adicional, suma 22 millones, 526 mil 298 personas.

Resultados

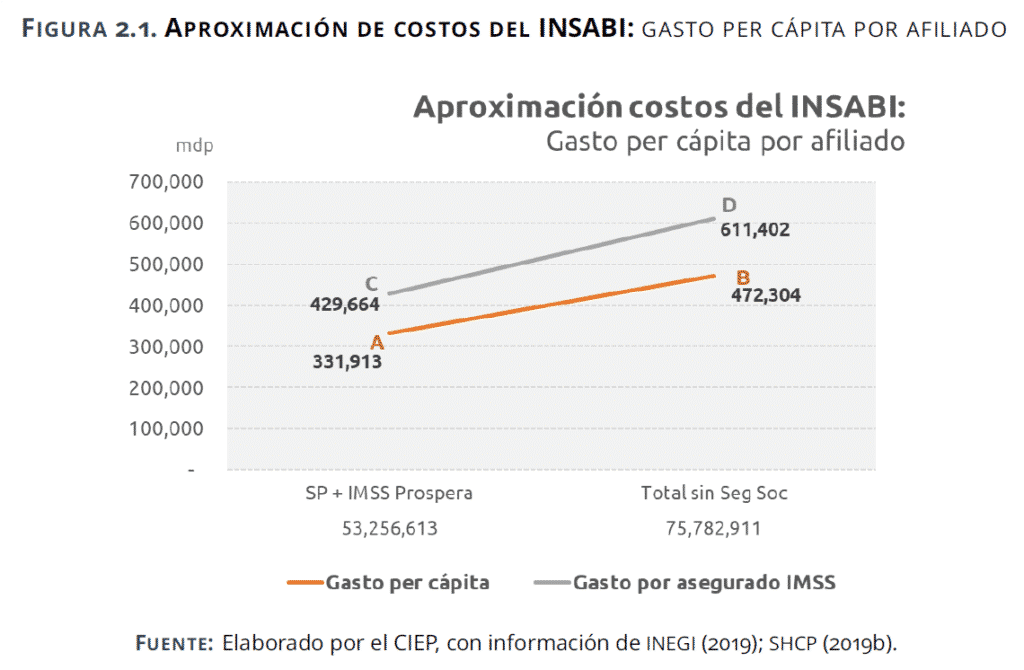

Finalmente, como se puede observar en la Figura 2.1, se obtienen cuatro escenarios para la estimación del INSABI con gasto per cápita por afiliado.

Gasto per cápita para población con SP e IMSS Prospera (A)

Utilizando el gasto per cápita que resulta del presupuesto ejercido del IMSS y aplicándolo al total de la población que actualmente cuenta con SP y/o IMSS Prospera se llega a un total de $331,913 mdp, punto A de la Figura 2.1. Esto significa que si se resta el presupuesto que se destinó para SP y FASSA en 20184, $169,840 mdp, resulta un impacto presupuestario de $162,073 mdp.

Gasto per cápita para toda la población sin seguridad social (B)

Al utilizar el mismo gasto per cápita del presupuesto ejercido del IMSS pero ahora sumando la población que no cuenta con seguridad social ni es beneficiaria actualmente del SP ni de IMSS Prospera, es decir, cubriendo al total de la población que no cuenta con seguridad social, se llega a un total $472,304 mdp, punto B de la Figura 2.1. Al restarte el presupuesto que se destinó para SP y FASSA en 20185, $169,840 mdp, resulta un impacto presupuestario de $302,465 mdp.

Gasto por asegurado IMSS para la población con SP e IMSS Prospera (C)

Si la estimación se realiza con el gasto que reporta el IMSS tener por cada asegurado al SEM y se aplica al total de población que actualmente cuenta con SP y/o IMSS Prospera se llega a un total de $429,664 mdp, punto C de la Figura 2.1. Lo cual significa que si se resta el presupuesto que se destinó para SP y FASSA en 20186, $169,840 mdp, resulta un impacto presupuestario de $259,825 mdp.

Gasto por asegurado IMSS para toda la población sin seguridad social (D)

Por último, al utilizar el gasto que reporta el IMSS por cada asegurado al SEM y aplicarlo al total de la población que no cuenta con seguridad social, es decir, la población con SP y/o IMSS Prospera más la población que no cuenta con ninguna afiliación, se alcanza un total de $611,402 mdp, punto D de la Figura 2.1. Al restar el presupuesto que se destinó para SP y FASSA en 20187, $169,840 mdp, se llega a un impacto presupuestario de $441,562 mdp.

2.2 Estimación 2: Gasto per cápita por uso

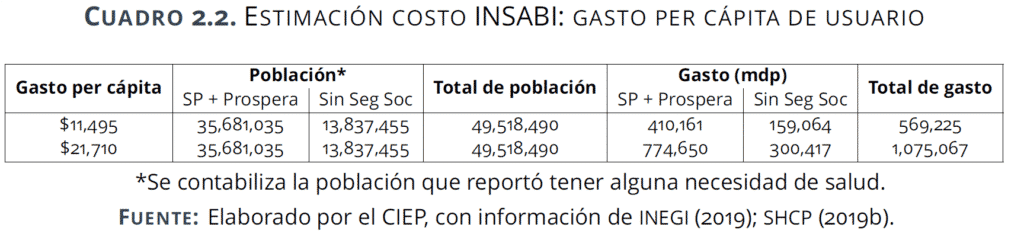

En este caso la lógica es aplicar el gasto por usuario, tanto del SP como del IMSS al total de personas que reportaron tener alguna necesidad de salud en la ENIGH 2018. Los parámetros de estimación utilizados se presentan en el Cuadro 2.2. Se presentan, nuevamente, dos estimaciones de gasto per cápita.

Supuestos:

- Gasto per cápita por usuario proxy de costo promedio de atención en salud.

- Cifras de autorreporte de ENIGH como mejor proxy de afiliación.

- Existe infraestructura, recursos físicos y humanos para atender a la población considerada.

Gasto per cápita

La primera estimación corresponde a la división del presupuesto ejercido por el SP en 2018 entre la población que reporta, ante una necesidad de salud, haber usado dichos servicios, estas cifras se obtienen de la ENIGH 2018 y se llega a un resultado de $11,495 pesos de 2019.

Para la segunda estimación se utilizó el presupuesto ejercido por el IMSS en 2018 entre la población que reportó, ante una necesidad de salud, haber usado los servicios del Instituto, estas cifras también se obtienen de la ENIGH 2018 y se llega a un resultado de $21,710 pesos de 2019.

Población con necesidad

Se utiliza la misma población en ambos casos. 35 millones 681 mil 035 personas afiliadas al SP y/o al IMSS Prospera resportaron tener alguna necesidad de salud. En cuanto a la población que tuvo alguna necesidad de salud y que no cuenta con seguridad social, población potencial adicional, sumó 13 millones 837 mil 355 personas.

Resultados

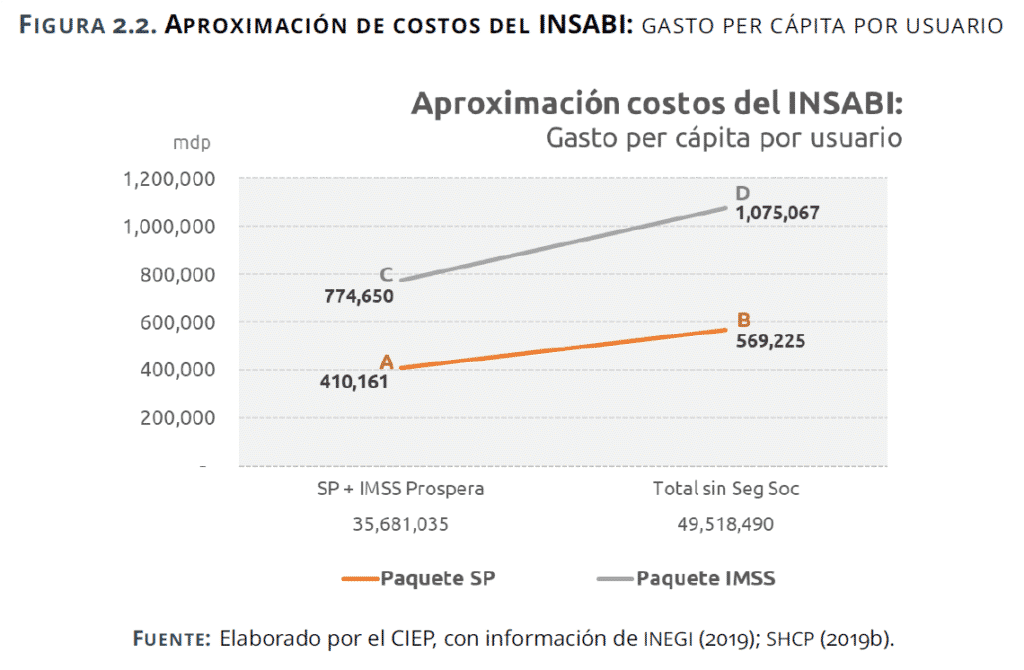

Finalmente, como se puede observar en la Figura 2.2 se obtienen cuatro escenarios para la estimación del INSABI con gasto por usuario. Al contar con una diferenciación del gasto por usuario para SP y para IMSS, la diferencia puede atender y ser una proxy de la diferencia de paquetes de servicios; el paquete de SP considerando el CAUSES y el paquete ilimitado del IMSS.

Gasto por usuario del SP para población del SP e IMSS Prospera (A)

Utilizando el gasto por usuario del SP y aplicándolo al total de la población que actualmente cuenta con SP y/o IMSS Prospera se llega a un total de $410,161 mdp, punto A de la Figura 2.2. Lo cual significa que si se le resta el presupuesto que se destinó para SP y FASSA en 20188, $169,840 mdp, resulta un impacto presupuestario de $240,321 mdp.

Gasto por usuario del SP para toda la población sin seguridad social (B)

Al utilizar el mismo gasto por usuario del SP pero ahora sumando la población que no cuenta con seguridad social ni es beneficiaria actualmente del SP ni de IMSS Prospera, es decir, cubriendo al total de la población que no cuenta con seguridad social, se llega a un total $569,225 mdp, punto B de la Figura 2.2. Al restarte el presupuesto que se destinó para SP y FASSA en 20189, $169,840 mdp, resulta un impacto presupuestario de $399,386 mdp.

Gasto por usuario del IMSS para población del SP e IMSS Prospera (C)

Si la estimación se realiza con el gasto por usuario del IMSS y se aplica al total de población que actualmente cuenta con SP y/o IMSS Prospera se llega a un total de $774,650 mdp, punto C de la Figura 2.2. Lo cual significa que si se resta el presupuesto que se destinó para SP y FASSA en 201810, $169,840 mdp, resulta un impacto presupuestario de $604,810 mdp.

Gasto por usuario del IMSS para toda la población sin seguridad social (D)

Por último, al utilizar el gasto por usuario del IMSS y aplicarlo al total de la población que no cuenta con seguridad social, es decir, la población con SP y/o IMSS Prospera más la población que no cuenta con ninguna afiliación, se alcanza un total de $1,075,067 mdp, punto D de la Figura 2.2. Al restar el presupuesto que se destinó para SP y FASSA en 201811, $169,840 mdp, se llega a un impacto presupuestario de $905,227 mdp.

2.3 Estimación 3: Costos de salud

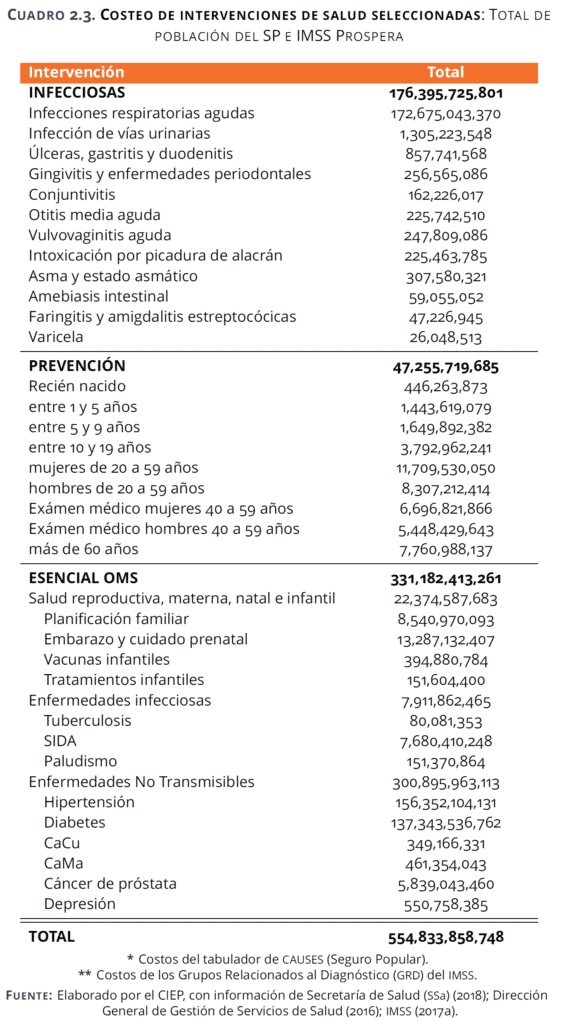

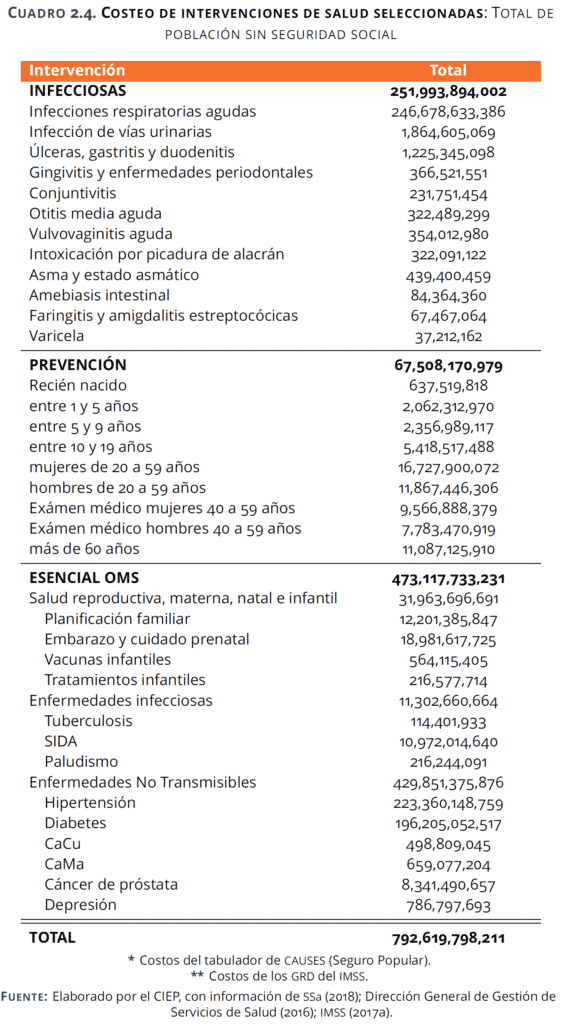

La tercera aproximación corresponde al costeo de intervenciones seleccionadas de salud. Se utilizaron tres categorías:

- Enfermedades más comunes: Se cubre un total de 12 enfermedades infecciosas.

- Prevención: Se costea con nueve grupos de edad.

- Paquete esencial: Se utiliza un paquete de servicios esenciales definido por la OMS que incluye intervenciones maternas, infantiles, infecciosas12 y crónico degenerativas adaptadas al caso mexicano de acuerdo al perfil epidemiológico del país.

Estimar el costo de las intervenciones de salud contribuye a dimensionar los costos de la atención a la salud y las implicaciones de contar con un paquete ilimitado de servicios. Además permite realiza comparaciones pertinentes con las estimaciones de gasto per cápita por afiliación y por usuario.

Supuestos

- Costos de las intervenciones representativos13.

- Inflación de los costos de salud igual a inflación general.

- Existe infraestructura, recursos físicos y humanos para atender a la población considerada.

Metodología

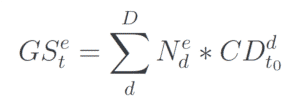

Para desarrollar las proyecciones del gasto en salud, se estima el costo de cada intervención, de la manera que lo hicieron Glassman y Zoloa (2014). Ellos estipulan que el gasto en salud, por enfermedad, se compone del producto de tres factores:

- la probabilidad de enfermarse.

- la probabilidad de atenderse.

- el costo promedio aproximado.

Gasto por enfermedad = tratamientos * costo promedio

Dado que la probabilidad de atenderse está en función de la probabilidad de enfermarse14, se propone reducir las probabilidades en un único dato: las personas diagnosticadas, tratadas, número de consultas o intervenciones médicas reportadas por las instituciones de salud mexicanas. Esto se refleja en la siguiente ecuación:

Resultados: Población del SP y/o IMSS Prospera

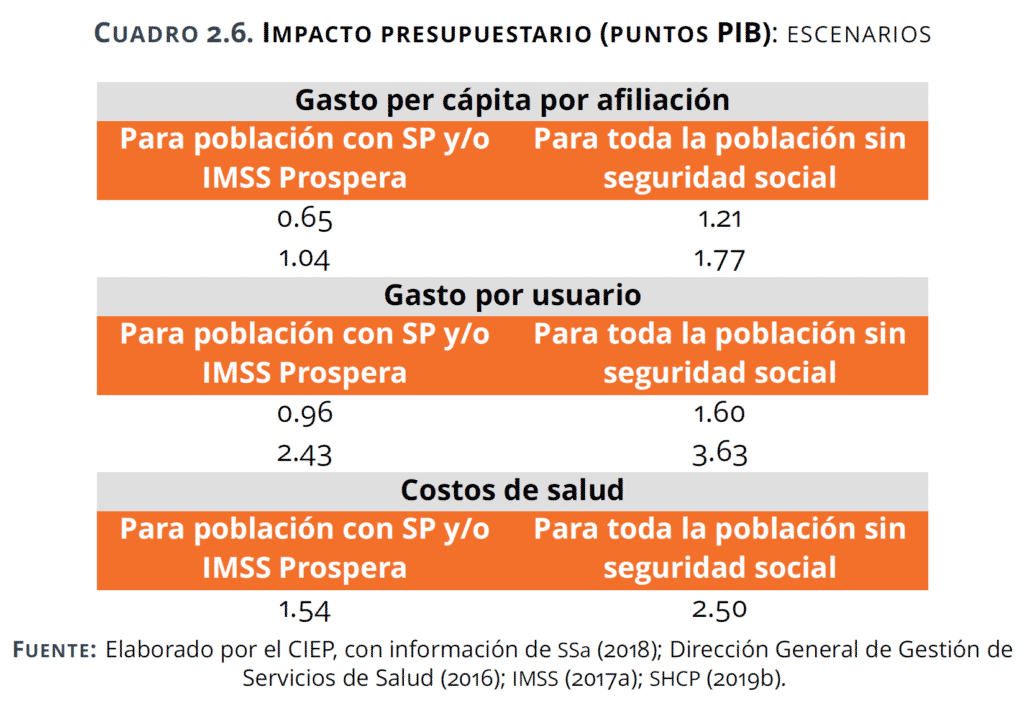

De acuerdo con el perfil epidemiológico y demográfico del país, y con los costos de las intervenciones desglosadas en el Cuadro 2.3, atender a toda la población que actualmente cuenta con SP y/o con IMSS Prospera costaría $554,834 mdp, equivalentes a 2.2% del PIB de 2019.

Resultados: Toda la población sin seguridad social

De acuerdo con el perfil epidemiológico y demográfico del país, y con los costos de las intervenciones desglosadas en el Cuadro 2.4, atender a toda la población sin seguridad social, es decir, la población que actualmente cuenta con SP y/o IMSS Prospera y la población que no se encuentra afiliada a ninguna institución costaría $792,620 mdp, equivalentes a 3.2% del PIB de 2019.

2.4 Impacto presupuestario por escenario

Las estimaciones de costos presentadas con tres enfoques diferentes, con supuestos particulares y, a su vez, con fuentes de información diversas arrojan resultados del impacto presupuestario acorde a cada escenario. En el Cuadro 2.4 se presentan los resultados de diez escenarios estimados.

Los resultados corresponden al impacto presupuestario, es decir, no corresponden a los costos de cada escenario. Los costos por escenario se pueden consultar en las secciones 2.1, 2.2 y 2.3. En cambio, las cifras presentadas en el Cuadro 2.4 son el resultado de restar el presupuesto asignado para el SP y el FASSA en 2018, a pesos de 2019, que suma $169,840 mdp a los costos estimados en cada escenario.

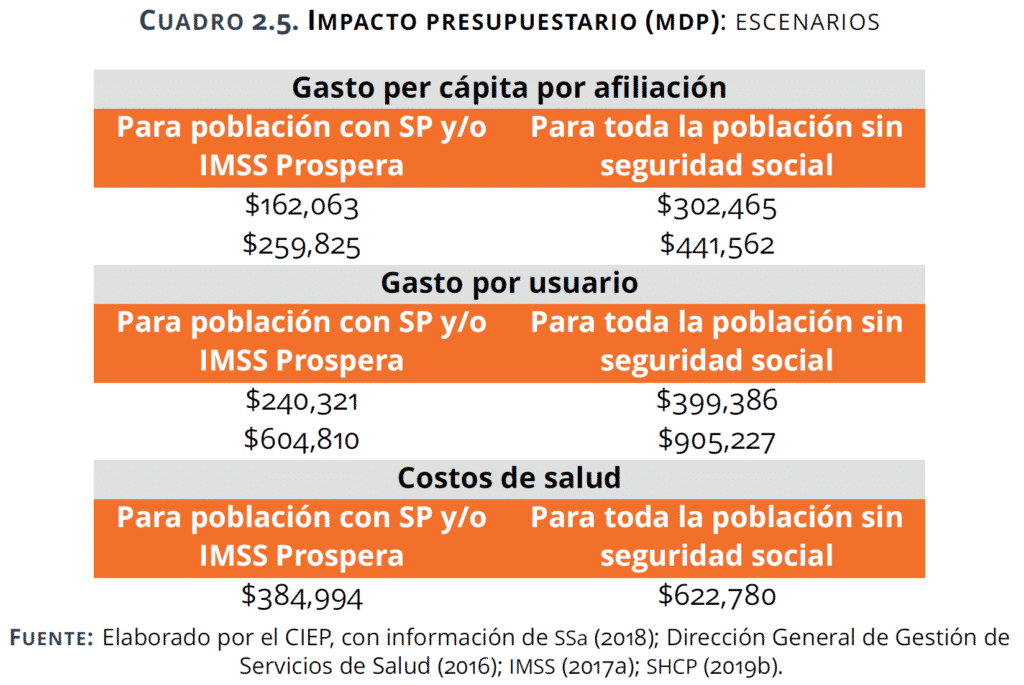

Gasto per cápita por afiliación: 4 escenarios

Dados los supuestos, presentados en la sección 2.1, para estimar el costo del INSABI considerando el gasto per cápita por afiliación, este podría considerarse como el enfoque más conservador. El impacto presupuestario dependerá de la población potencial de atención y de considerar una fuente que proviene de un gasto público inercial o de una estimación propia del IMSS. De manera que, el resultado podrá oscilar entre $162,063 mdp y $441,562 mdp.

Gasto por usuario: 4 escenarios

Dados los supuestos, presentados en la sección 2.2, para estimar el costo del INSABI considerando el gasto por usuario, este podría considerarse un enfoque más incluyente en cuanto a tasas de atención y que responde a las cifras de población que tuvo alguna necesidad de salud. En este caso, el impacto presupuestario dependerá, nuevamente, de la población potencial de atención y de considerar un gasto por usuario del SP o por usuario del IMSS. De esta manera, el resultado podrá oscilar entre $240,321 mdp y $905,227 mdp.

Costos de salud: 2 escenarios

Dados los supuestos, presentados en la sección 2.3, para estimar el costo del INSABI considerando los costos de atención por intervención, este podría considerarse el enfoque vinculado a las variables demográficas y epidemiológicas del país. En este caso, el impacto presupuestario dependerá de la población potencial de atención. De esta manera, el resultado podrá oscilar entre $384,994 mdp y $622,780 mdp.

3 Costo laboral

Adicional a los costos que implica un paquete de servicios ilimitado y un incremento en la población objetivo, se presenta el costo laboral de absorber al personal del sector salud de los estados.

Actualmente, el grueso de los empleados estatales trabaja bajo honorarios. El paso de un régimen similar al de empleados del IMSS implica pasivos laborales y contingentes. Dado que, de acuerdo a lo planteado en la iniciativa, el INSABI nacería con esta responsabilidad, se presenta una primera aproximación a dicho costo.

Supuestos

- Se utilizan los salarios del Tabulador para la zona II.

- 60% de los recursos para el pago de nómina provienen de los recursos federales.

Metodología

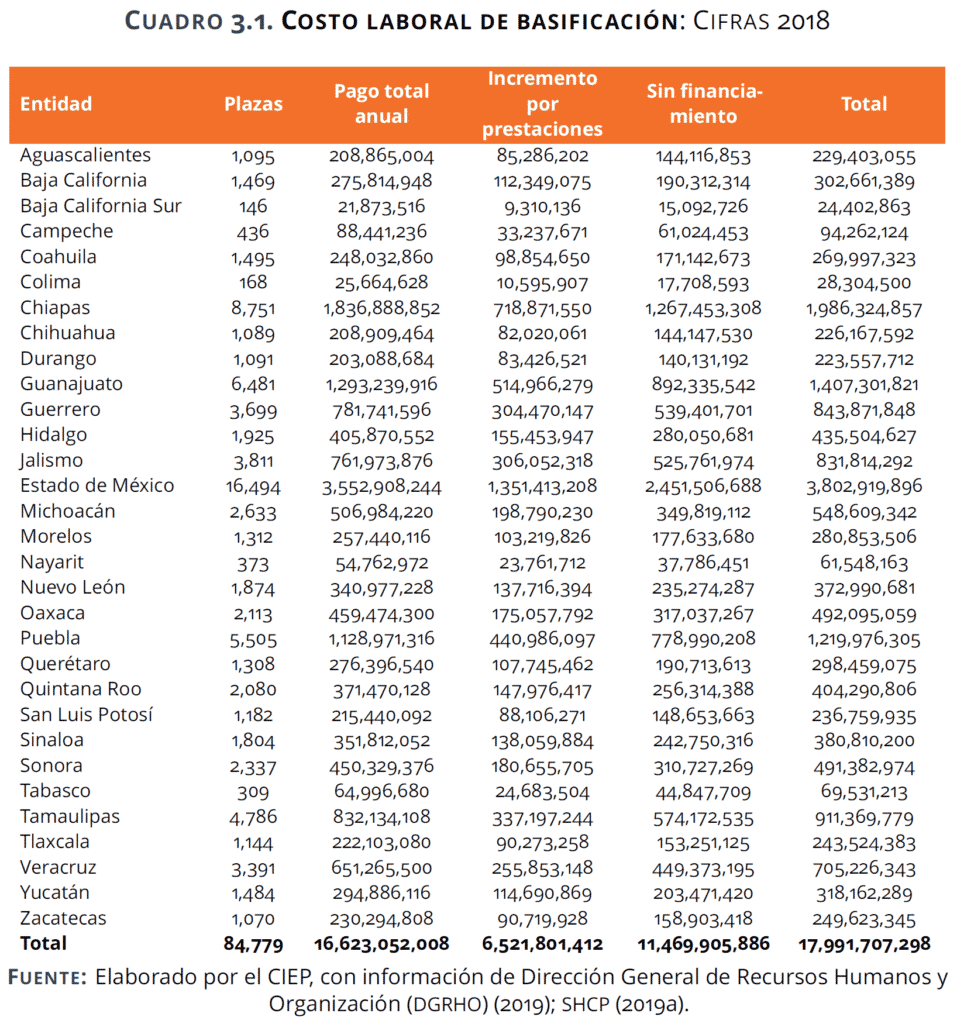

Partiendo de los datos que presenta la Dirección General de Recursos Humanos y Organización de la SSa de acuerdo al Art. 74 de la Ley General de Contabilidad Gubernamental, se obtienen los datos correspondientes al número de plazas, puestos y tabuladores de cada una de las Entidades Federativas.

De los analíticos de plazas del gobierno federal y recursos de datos abiertos, se obtienen las prestaciones diferenciales que significaría una basificación de las plazas estatales a federales.

La estimación se elaboró desglosando por puesto laboral. Se estima puntualmente, por salario tabulado, el costo de basificar a médicos especialistas A, médicos generales A, enfermera general titulada A, auxiliar de enfermería A, apoyo administrativo A, el total de plazas de estos cinco puestos suma el 60%.

Resultados

En el Cuadro 3.1 se presentan los resultados desglosados en dos fuentes de costo: el incremento en las prestaciones laborales y los recursos actualmente financiados con recursos federales (participaciones y aportaciones).

Aunque el costo por incremento en prestaciones laborales suma $6,522 mdp, considerando que, de acuerdo a informes de la ASF al gasto federalizado, en específico al FASSA, aproximadamente 60% de los recursos del pago de nómina proviene de los recursos federales15 es necesario agregar el costo por la proporción de pago que no tendría fuente de financiamiento al basificar, el cual suma $11,470 mdp.

En total, el costo laboral por basificación podría ascender a $17,991 mdp. A este resultado será necesario agregar el costo por pago de cuotas a la seguridad social.

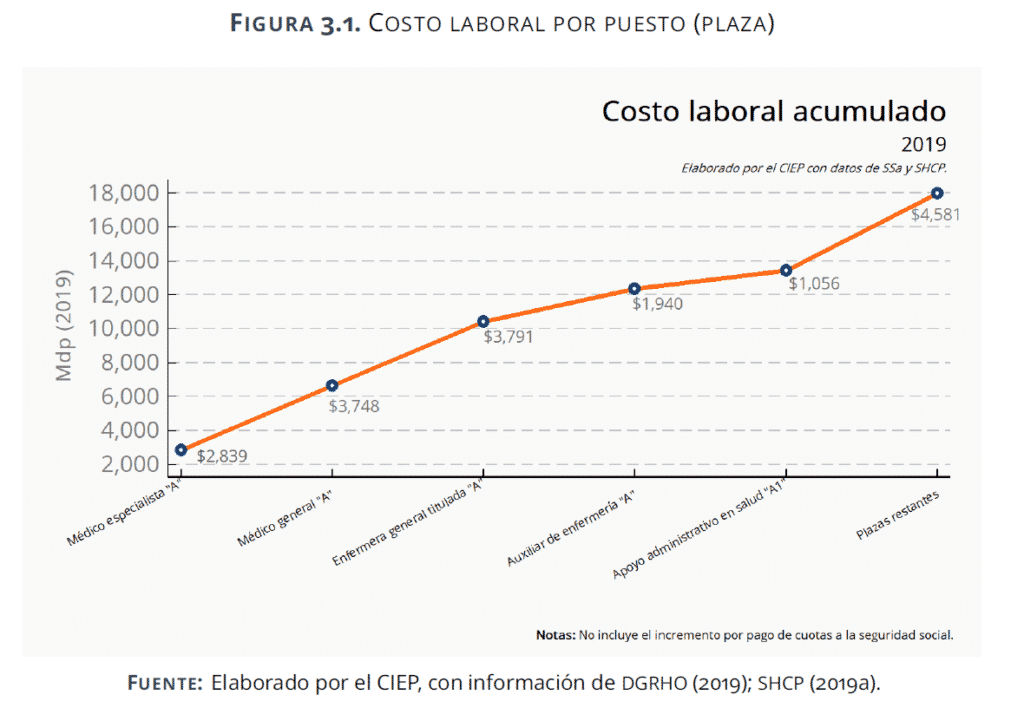

Al desglosar los resultados por tipo de plaza se observa en la Figura 3.1 que el mayor costo se obtiene al basificar al personal de enfermeras generales tituladas A con $3,791 mdp, seguido de los médicos generales A con $3,748 mdp, en tercer lugar está la basificación de médicos especialistas con $2,839 mdp, después el personal auxiliar de enfermería A con $1,940 mdp, por último el personal de apoyo administrativo suma $1,056 mdp. La estimación de basificación de las plazas restantes suma $4,581 mdp.

Este costo laboral deberá cubrirse de manera anual y, además, deberán cubrirse los incrementos ordinarios y extraordinarios que se aprueben. Por ejemplo, para 2019, se publicaron incrementos entre 1% y 3% adicionales al incremento ordinario de 3.35% (SEGOB 2018; El Economista, n.d.) .

4 Transición epidemiológica y cambio demográfico

Con la finalidad de estimar proyecciones en el gasto de salud, se incorpora el cambio demográfico y epidemiológico que está enfrentando el país. La incorporación es necesaria, dado que, en México, se está transitando a una población cada vez de mayor edad y por tanto, con mayores probabilidades de enfermarse; particularmente, de enfermedades no transmisibles y crónicas. Además, la esperanza de vida ha aumentado en los últimos años, dando como resultado que vivamos más tiempo, no necesariamente sanos16.

Se parte de las estimaciones presentadas en la sección 2.3. A partir de aquí, el número de personas diagnosticadas y tratadas, así como el número de intervenciones, dependen de los cambios en la población y de la incidencia de las enfermedades o demanda de servicios (denominado como cambio epidemiológico). Esto se refleja en la ecuación siguiente:

Resultados

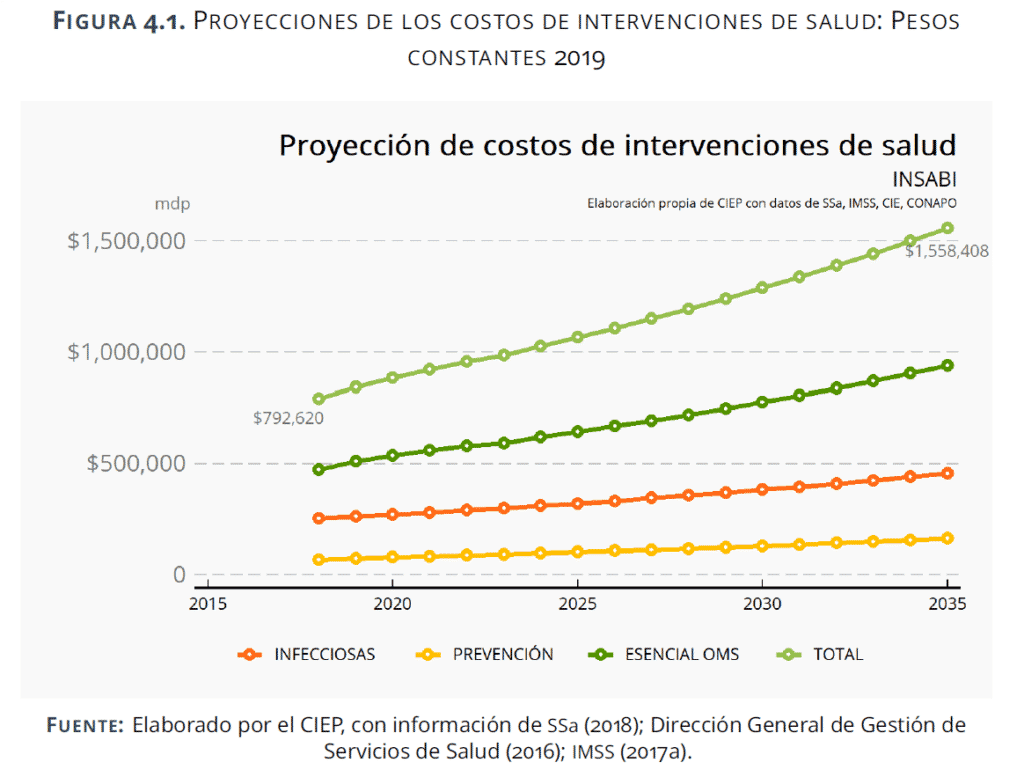

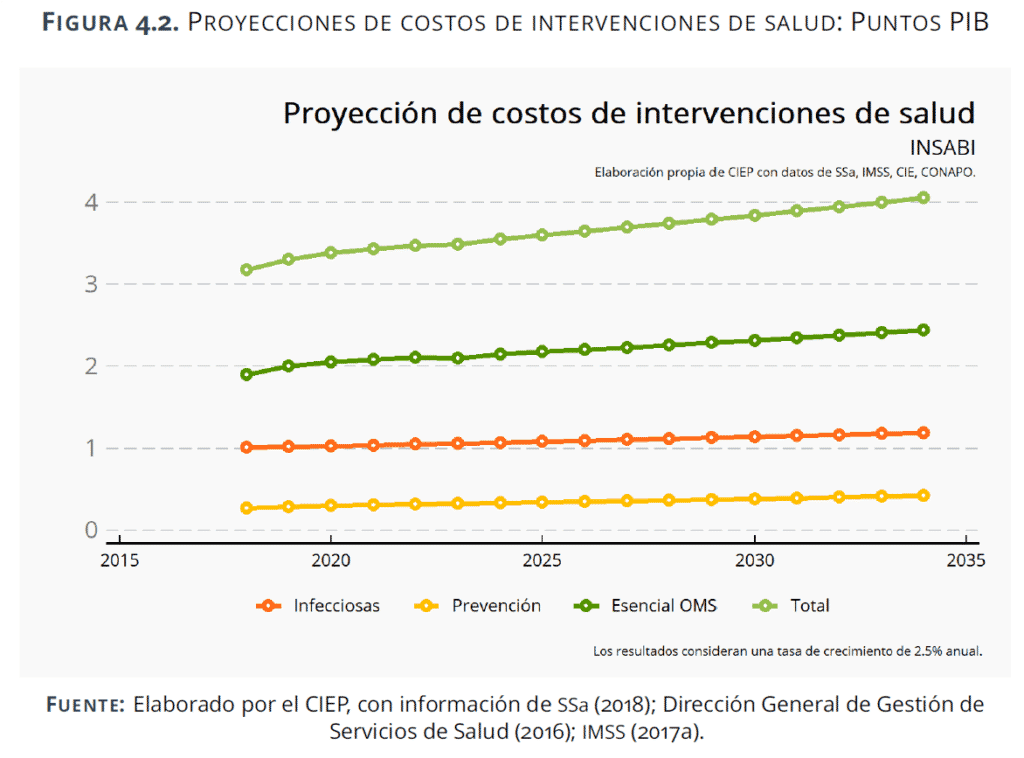

La mayor presión a los costos de salud provienen de las enfermedades crónico degenerativas, que participan del 90% de los costos del paquete de servicios esenciales de la OMS y del 53% de los costos totales, es decir, al sumar los costos de prevención, de atención de enfermedades infecciosas y del paquete de la OMS.

Brindar servicios de salud a toda la población que actualmente no cuenta con seguridad social, con un paquete de servicios ilimitado, considerando los costos actuales de salud, así como el cambio demográfico y la transición epidemiológica sería equivalente a destinar 3.2% del PIB de 2019 (Figura 4.2).

Sin embargo, para 2035, dado el perfil epidemiológico y el cambio demográfico de la población en México, los costos podrían elevarse hasta 4.1% del PIB (Figuras 4.2). En este escenario sólo se está hablando de los costos de salud proyectados para la población sin seguridad social y suponiendo una tasa de crecimiento del PIB de 2.5%.

5 Transición ordenada

En el análisis de la Iniciativa que reforma, adiciona y deroga diversas disposiciones de la Ley General de Salud, de la Ley de Coordinación Fiscal y de la Ley de los Institutos Nacionales de Salud es necesario hablar de una transición entre sistemas, donde hay tres elementos a considerar:

- La priorización de la población que actualmente no tiene acceso efectivo a los sistemas de salud.

- La transformación del Seguro Popular al INSABI, con sistemas subnacionales distintos entre sí.

- Reformas a los subsistemas ligados al trabajo formal.

La misma iniciativa de ley, nos da pautas:

Artículo 25. Conforme a las prioridades del Sistema Nacional de Salud, se garantizará la extensión progresiva, cuantitativa y cualitativa de los servicios de salud, particularmente para la atención integral de la población residente del país que no cuenta con seguridad social.

Artículo 26. Para la organización y administración de los servicios de salud, se definirán criterios de regionalización y de escalonamiento de los servicios para lograr progresivamente la universalización del acceso a servicios de salud integrales.

Priorizar población objetivo

Se recomienda priorizar población objetivo con sus respectivos servicios. Aquí las “redes” de las que habla la iniciativa pueden jugar un papel crucial. Es urgente para el sistema de salud mexicano incorporar a las personas que no tienen acceso a servicios básicos. Se considera que los recursos dirigidos a ellos, son altamente costo-efectivos.

Transición a 2 años

Elaborar un régimen de transición de 2 años, en tanto que se diseña un modelo financiero de largo plazo para el nuevo sistema de salud para la población sin seguridad social, el cual deberá elaborarse a partir de la reflexión de las nuevas necesidades de salud (transición demográfica y epidemiológica), la reforma fiscal, los nuevos arreglos de federalismo, uso de tecnologías, requerimientos de eficiencia, entre otras.

El régimen transitorio funcionaría con los mismos recursos que en 2019 estuvieron presupuestados para U005 (más inflación en salud), con ello se busca un impacto presupuestario neutral en los primeros años de la reforma.

U005 – Seguro Popular: Reglas de operación específicas

En el entendido de que el SPSS fundamentalmente se compone de: i) el programa U005- Seguro Popular, ii) el Fideicomiso del SPSS (y sus tres subcuentas) y iii) los programas alineables (como Seguro Médico Siglo XXI y FASSA-P), se plantea lo siguiente: primero, que los recursos del extinto U005 (aprox. 55mmdp) se pasen a un nuevo programa de categoría “S”, con reglas de operación específicas; segundo, que el fideicomiso se preserve.

Co-financiamiento

Si bien se busca que los servicios sean gratuitos, esto no debe eximir a los beneficiarios de sus responsabilidades. El sistema debe de preservar los incentivos correctos a la prevención de enfermedades y a la responsabilidad social. También los gobiernos de lo estados se vuelven corresponsables de la prestación y financiamiento de los servicios de salud.

Fomentar integración entre subsistemas

El sistema de salud público para atender a personas que no tienen acceso a la seguridad social, es complementario y no ajeno, a las instituciones que proveen servicios públicos de salud a la población que se encuentra en el sector formal. También puede apoyarse en instituciones privadas siempre y cuando se respete el financiamiento (al menos parcial) por parte del gobierno mexicano. En ese sentido se fomentará la integración y homologación de mejores prácticas en todo el sistema de salud.

INSABI como cámara de compensación

Para efectos de operación, el INSABI fungiría como “cámara de compensación” entre la prestación de servicios de todos los componentes que integren la red de servicios públicos de salud. También sería órgano responsable en términos de costos y calidad cuando se requiera del apoyo de instituciones privadas (servicios subrogados).

Revisiones elementales

Para contar con una reforma viable, sin poner en riesgo los servicios de salud existentes es necesario considerar los siguientes aspectos:

i. Detallar en la reforma qué implica “federalización” y cuál es el proceso para operar este modelo.

ii. Modificar el objeto y las funciones del INSABI que están plasmadas hasta ahora en el proyecto de reforma.

iii. Valorar las implicaciones de la modificación a LCF (art. 25 y 29) dado que la iniciativa sugiere que FASSA (R33) podrá destinarse a la SSA, cuando las entidades federativas firmen acuerdos de “federalización”.

iv. Definir las aportaciones estatales y cuidar impactos por eliminación de cuotas de recuperación.

vi. Introducir el concepto de corresponsabilidad financiera (federación, estados, sector privado y usuarios).

vii. No transferir la facultad a la SSA de determinar qué intervenciones se cubren con el “Fondo”. Ésta le corresponde al Consejo de Salubridad General. Además, hay que incluir en los criterios de selección de tratamientos, el de “costo-efectividad”.

6 Comentarios finales

La reforma al sistema de salud pública en México es indispensable. Bajo financiamiento en un entorno de espacio fiscal reducido presenta enormes retos. Se debe de priorizar la atención de las personas más marginadas en la sociedad, muchas de ellas con un acceso efectivo nulo en la actualidad a la gran mayoría de los servicios de salud. Además, se debe resolver el problema de ofrecer los mismos servicios de salud a toda la población, pero querer que solo un porcentaje de personas pague por ello. Todo ciudadanos debería tener ligada una fuente de financiamiento.

El INSABI nacería por la necesidad de mejorar y ampliar los servicios de salud de la población que no tiene acceso actualmente a la seguridad social. Reconoce que existen carencias considerables en muchos de los sistemas estatales de salud, y que hay áreas de oportunidad en el uso de los recursos públicos. Entre sus retos se encuentra garantizar servicios que actualmente no están disponible para amplios grupos poblacionales. También puede ser la “cámara de compensación” entre todas las instituciones que formen la red de servicios públicos de salud e incluso un órgano de control cuando se contratan servicios privados con financiamiento público.

Una reforma de esta magnitud debe de distinguir entre situaciones urgentes, como sería brindar al menos ciertos servicios básicos a la población más desprotegida. Por otro lado, la consolidación de un verdadero sistema universal de salud en México. Para lo segundo se necesita definir una ruta crítica de actores y procesos, así como el calendario que guíe la transición del sistema actual al que se propone, y la integración de muchos y variados subsistemas. No menos importante, se debe de garantizar un financiamiento suficiente, incluyendo fuentes y corresponsabilidades, para que la sostenibilidad de largo plazo del nuevo sistema esté garantizada.

- Iniciativa que adiciona, reforma y deroga diversas disposiciones de la Ley General de Salud, la Ley de Coordinación Fiscal y de la Ley de los Institutos Nacionales de Salud.↩

- (CIEP 2018)↩

- Sólo del SEM.↩

- A pesos de 2019.↩

- A pesos de 2019.↩

- A pesos de 2019.↩

- A pesos de 2019.↩

- A pesos de 2019.↩

- A pesos de 2019.↩

- A pesos de 2019.↩

- A pesos de 2019.↩

- Diferentes a las incluidas en la categoría de infecciosas.↩

- Que reflejan los costos reales de cada intervención.↩

- Es decir, no se atienden a los que no se enferman.↩

- Este porcentaje difiere por Entidad Federativa.↩

- Para un mayor detalle de la metodología utilizada se pueden consultar investigaciones previas de CIEP (2018)↩