Las aportaciones federales (Ramo 33) se rigen bajo el principio compensatorio, el cual busca que las entidades federativas con mayores rezagos sean las que reciban más recursos en materias relevantes como salud y educación. Es importante que dichas aportaciones sean capaces de cumplir este principio, con el fin de garantizar que los estados tengan más recursos para hacer política pública en tiempos de incertidumbre. Se encuentra que tres fondos no cumplen con lo anterior y representan el 62.7% de las aportaciones. Destaca el FONE, ya que es el fondo con mayor presupuesto para 2023. Se abre la discusión sobre cómo una nueva coordinación fiscal puede garantizar que estos fondos contribuyan a la igualdad de oportunidades.

1 ¿Qué son las aportaciones?

El gasto federalizado es la representación de la coordinación fiscal en el PEF. Éste sigue dos principios:

- Resarcitorio

- Se otorgan más recursos a aquellos estados que tienen una alta actividad económica. Este principio se refleja en el Ramo 28 (Participaciones federales) y es un gasto no programable.

- Compensatorio

- Se entregan recursos adicionales a las entidades con dinamismo económico y recaudación bajas. El ramo 33 (Aportaciones federales) se encarga de garantizar este principio y es un gasto programable.

El principio compensatorio es importante para la coordinación fiscal, ya que es un igualador de oportunidades para las entidades federativas. En este sentido, ante un panorama económico incierto, con desaceleración económica, alta inflación y elevadas tasas de interés, aunado a los efectos negativos en sectores clave a raíz de la COVID-19, las aportaciones federales son una fuente de recursos capaz de incidir en el rumbo de las políticas públicas subnacionales.

Para 2023, el gasto federalizado sería de 2 billones 432.7 mmdp, monto 9.9% mayor a lo aprobado en 2022. Las aportaciones tienen un monto aprobado de 924.3 mmdp y representarían el 38% del gasto federalizado total. En este sentido, se espera que las aportaciones, por medio del principio compensatorio, sean capaces de proveer de recursos necesarios para hacer política pública en los estados con mayor población en situación de pobreza. Para que esto sea posible, la estructura de los fondos debe de estar diseñada de forma que los estados con mayores rezagos sociales sean los que más recursos reciban, sin incentivar a los gobiernos subnacionales a mantener altos niveles de pobreza.

Objetivo de la investigación

El propósito es revisar las fórmulas de los fondos que conforman el ramo 33, con el fin de analizar si éstas contienen un componente que siga el principio compensatorio.

2 Evolución de las aportaciones

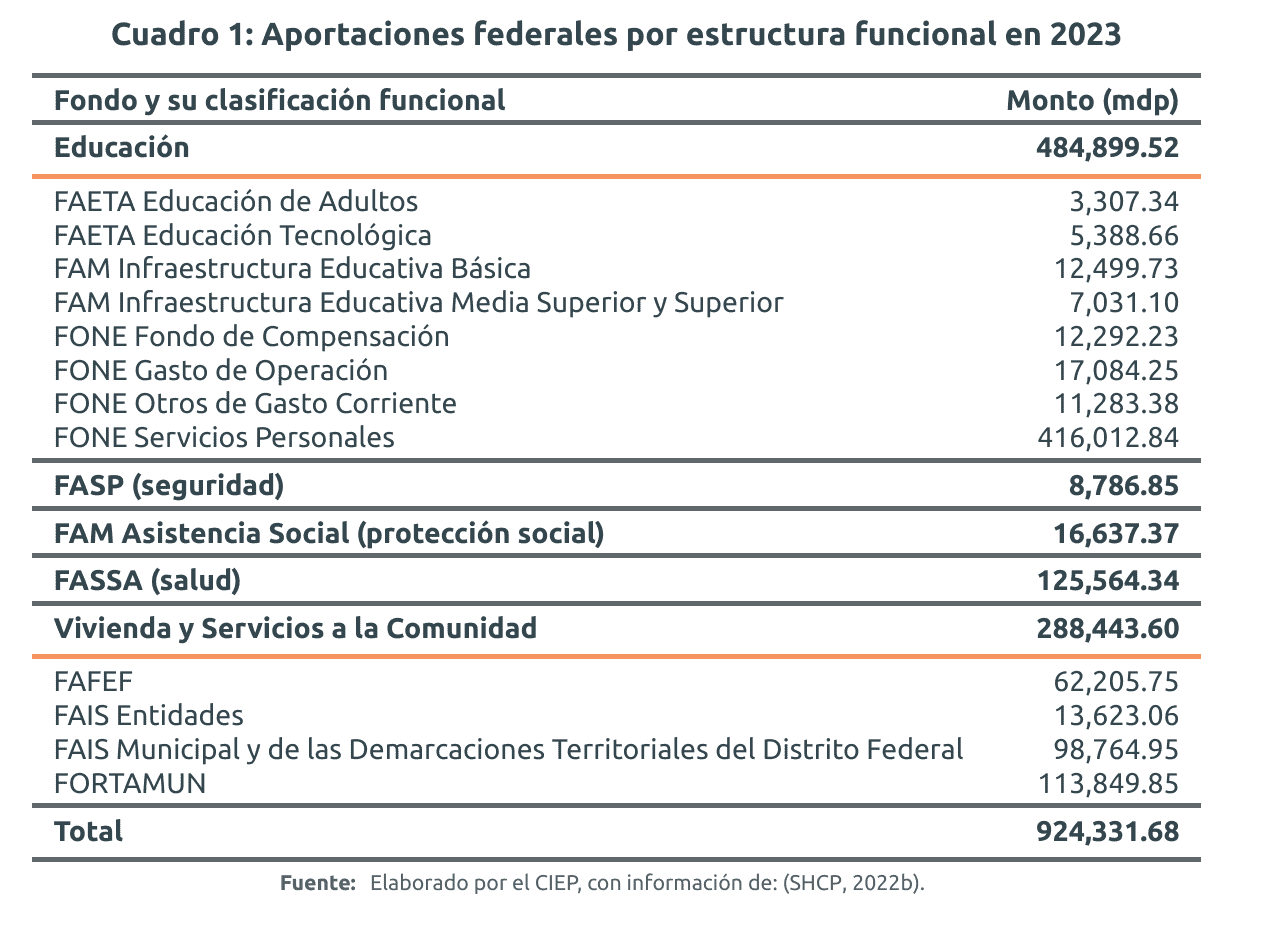

En un principio, el ramo 33 se conformaba por 3 fondos: Educación Básica, Servicios de Salud e Infraestructura Social Municipal. No obstante, a través del tiempo, se han incorporado reformas en las que se han añadido más fondos. En 2023, las aportaciones federales se componen de 15 programas presupuestarios, distribuidos a través de ocho fondos, que se distribuyen en 5 áreas (Cuadro 1):

- Seguridad: a través del FASP, la inversión en este componente representa el 1% del gasto total en el ramo.

- Educación: es el componente más alto de las aportaciones, ya que representan el 52.5% de los recursos totales en el ramo. Los programas correspondientes al FONE son los que mayor asignación de recursos tienen, tanto de los programas de educación como de las demás áreas, con un monto de 456,672.7 mdp, que es el 94.2% del total del componente.

- Protección social: con el FAM Asistencia Social, el gasto en este rubro es el 1.8% de las aportaciones.

- Salud: el FASSA representa el gasto en salud dentro de las aportaciones y compone el 13.6% del ramo.

- Vivienda y servicios a la comunidad: el FAFEF, FAIS y el FORTAMUN conforman el gasto en este componente. En conjunto, representan el 31.2% de las aportaciones, que lo hace el segundo rubro con mayor asignación del ramo.

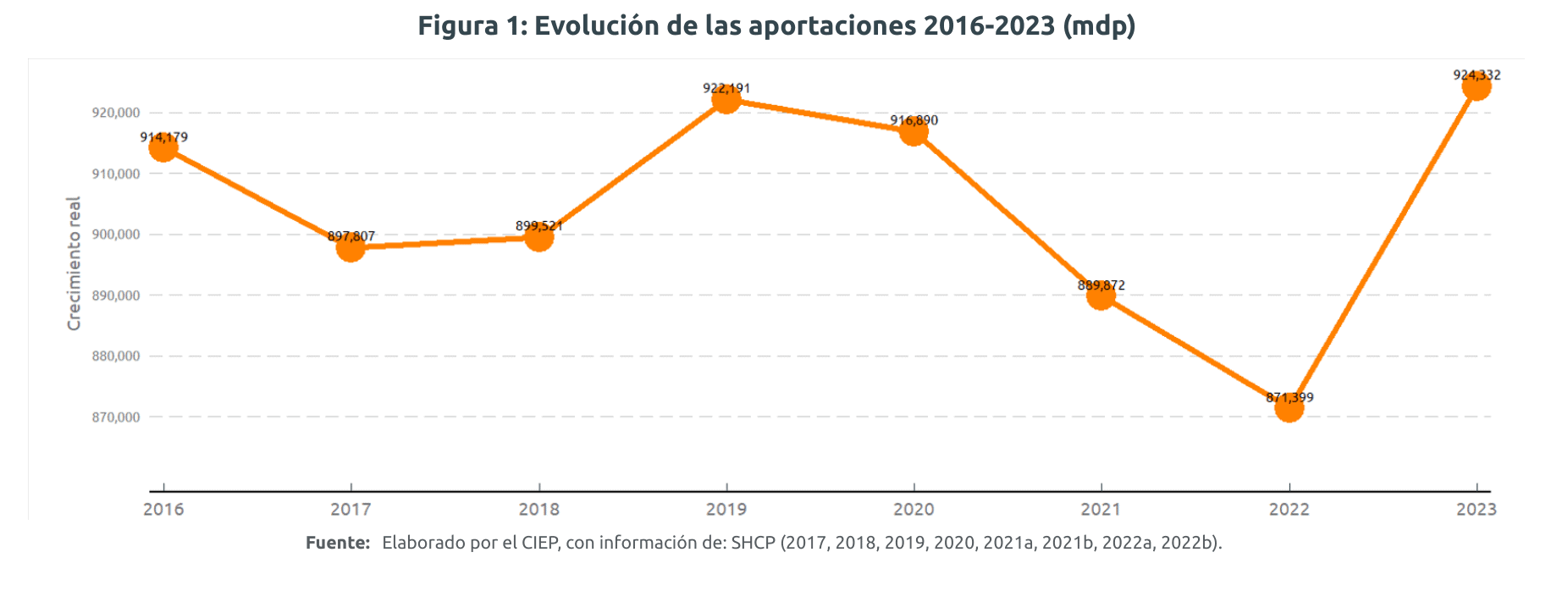

A partir de la pandemia, el gasto en aportaciones tiene una tendencia decreciente. De 2020 a 2022, cae 5.5% en términos reales. Sin embargo, el monto aprobado para 2023 crece 6.1% con respecto al año anterior y es el valor más alto que se observa desde 2016 (Figura 1). Este incremento se puede relacionar con la recuperación económica a nivel nacional, así como los pronósticos de crecimiento que se tienen para 2023.

3 Fórmulas y el principio compensatorio

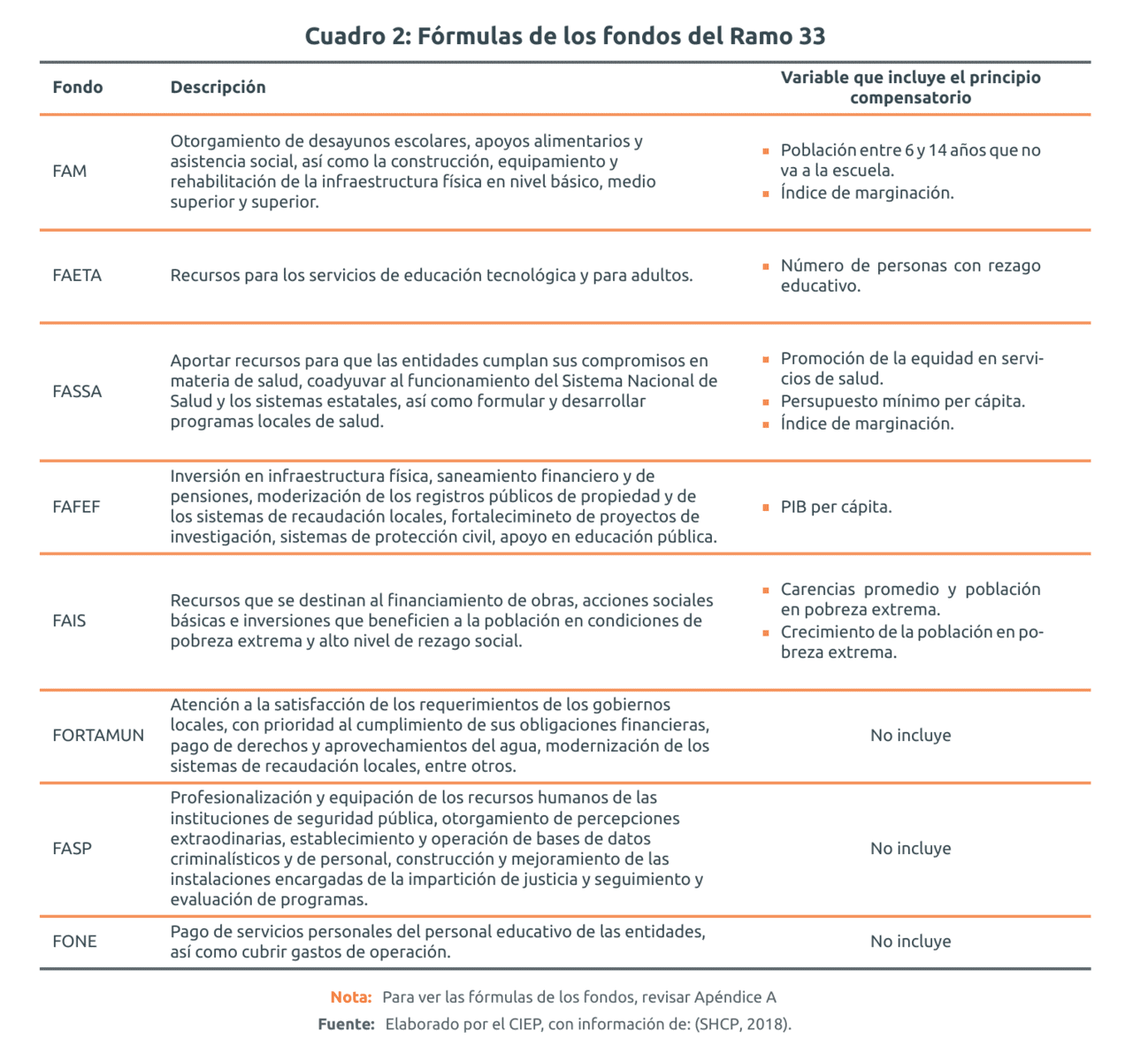

Los fondos de las aportaciones tienen diferentes fórmulas para la distribución de los recursos entre las 32 entidades federativas. Con base en el principio compensatorio, se espera que cada una de ellas contenga una variable que busque beneficiar a los estados con mayor rezago o beneficiar a quienes cumplan con metas determinadas.

Para ello, se hace una revisión de las variables del fondo y se identifican aquellas que puedan representar un criterio de distribución. En caso de que este criterio incluya algún tipo de posible rezago, entonces se determina que la fórmula sigue con el principio compensatorio. A continuación se hace una descripción de lo que se encuentra en las fórmulas de los 8 fondos que conforman las aportaciones:

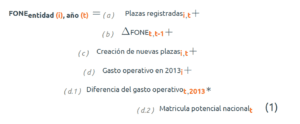

- Ecuación 1: FONE

- La variable que llama la atención del FONE es la (d.1) referente a la matrícula potencial nacional. Sin embargo, no se considera como compensatoria, ya que se infiere que entre más alumnos tenga una entidad, más recursos recibe. Esto no toma en cuenta las carencias potenciales que puedan tener estos alumnos.

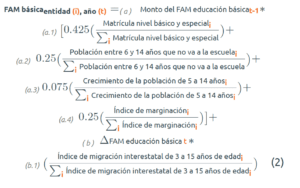

- Ecuación 2 y 3: FAM

- Dentro de la fórmula de educación básica (fórmula 2) destacan dos variables, (a.2) y (a.4). Se considera que, entre más población entre 6 y 14 años que no va a la escuela y, entre más alto sea el índice de marginación de un estado, entonces recibe más recursos. Estas dos variables se pueden tomar en cuenta como rezagos, por lo cual la fórmula es compensatoria. No obstante, se observa que la fórmula no incluye alguna carencia o rezago (sólo toma en cuenta la matrícula en este nivel del estado) que pueda tener la entidad, lo cual hace que el FAM a nivel media superior no cumpla con el principio compensatorio.

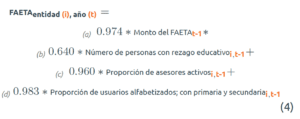

- Ecuación 4: FAETA

- El criterios de distribución que se observa en este fondo es la variable (b). Se asume que entre más personas con rezago educativo tenga un estado, mayores recursos recibe de este programa, lo cual cumple con el principio compensatorio.

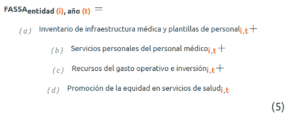

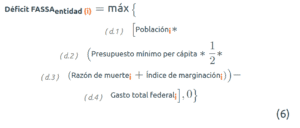

- Ecuación 5 y 6: FASSA

- Dentro de la variable (d) de la fórmula (que representa el déficit del fondo) se incluye la variable (d.3), la cual propone que entre mayor sea el índice de marginación del estado, más recursos recibe. Al ser un indicador de marginación, se considera que el fondo tiene un componente del principio compensatorio.

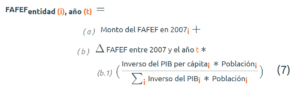

- Ecuación 7: FAFEF

- Se toma en cuenta la variable (b.1) referente al PIB per cápita. Al ser un indicador que busca identificar a aquellos estados con menor poder adquisitivo, se considera que la fórmula tiene carácter compensatorio.

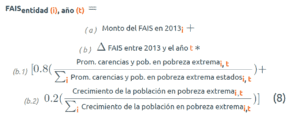

- Ecuación 8: FAIS

- Desde el objetivo de este fondo se menciona que se busca destinar recursos que beneficien a la población en condicones de pobreza extrema, que hace que el fondo sea compensatorio por definición. Las variables (b.1) y (b.2) toman en cuenta las carencias promedio y tanto la población en pobreza extrema como el crecimiento de esta población en las entidades federativas. Se asume que los estados que tengan estos indicadores en mayor proporción reciben más recursos.

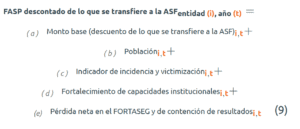

- Ecuación 9: FASP

- Se asume que el criterio de distribución de este fondo es la variable (b). Esto dice que entre más población tenga una entidad, mayores recursos recibe, sin tomar en cuenta algun rezago o carencia. Esto no cumple con el principio compensatorio.

- FORTAMUN

- La fórmula de distribución para el FORTAMUN para 2023 no se encuentra disponible. Para años anteriores, tampoco se encontró. Sin embargo, el artículo 38 del Capítulo V de la LCF estipula que los recursos del FORTAMUN se distribuirán en proporción directa al número de habitantes con que cuente cada entidad federativa (sin tomar en cuenta alguna carencia o criterio de marginación), lo cual no es compensatorio.

El principio compensatorio no está presente en todas las fórmulas de los fondos disponibles en el Ramo 33 (Cuadro 2). El FONE se distribuye con base en la razón entre el número de habitantes entre 5 y 14 años en la entidad federativa y el número de habitantes de la misma población a nivel nacional. El FORTAMUN y el FASP, en cambio, se distribuyen en proporción directa al número de habitantes de cada entidad. Por lo tanto, estas fórmulas asignan más recursos a los estados con mayor población.

4 Implicaciones de política pública

Las aportaciones federales son un mecanismo de política pública local que provee mayores recursos a los estados que tienen mayores indicadores de rezago social. El principio compensatorio, que es la base por la cual se distribuyen los recursos, tiene que verse reflejado en las fórmulas de los 8 fondos que conforman el Ramo 33. No obstante, la distribución de las aportaciones, en la práctica, ha hecho que se cuestione su diseño y la manera en la que se distribuyen los fondos. Chiapa (2011) señala que el ramo 33, ha quedado sujeto a asignaciones pasadas que pueden seguir cuestiones políticas. De igual manera, señalan que las fórmulas siguen una distribución inercial que deja poco claro si siguen los principios de equidad. Por lo tanto, el cuestionar la manera en la que se distribuyen los recursos del ramo 33 y si el principio compensatorio se sigue es relevante para la discusión sobre el federalismo fiscal en México.

Como se observa en el presente documento, existen tres fondos que no incluyen una variable compensatoria dentro de sus fórmulas de distribución: FONE, FASP y FORTAMUN. El monto asignado para estos fondos en el PEF representa el 62.7% de las aportaciones y tienen como principal criterio de distribución el número de habitantes que tienen las entidades federativas. Los fondos que si cumplen con el principio compensatorio solamente conforman el 37.3% del presupuesto para 2023 (es decir, $345,022.3 mdp).

De igual manera, llama la atención que el fondo con mayor presupuesto para el año 2023, el FONE, no incluya un igualador de oportunidades dentro de su fórmula. Pese a que la matrícula potencial puede verse como un posible componente compensatorio, parece que, entre más población en la edad de estudiar tenga una entidad (entre 5 y 14 años), mayores recursos recibe sin distinguir los posibles rezagos que esta población tiene.

Por último, resulta positivo que gran parte de los fondos busquen cumplir con el principio compensatorio. Se hace una mención especial al FAIS, que busca proveer más recursos a las entidades cuya población tenga más carencias. No obstante, el presupuesto de este fondo para 2023 representa el 12.2% del monto total de las aportaciones. Para poder construir una nueva coordinación fiscal, es importante revisar la manera en la que se distribuyen los fondos, al igual que los criterios por los cuales se decide el monto de los mismos. También es de resaltar que el principio compensatorio no implique un desincentivo para que las entidades federativas reduzcan sus niveles de rezago.

5 Fórmulas para los fondos de las aportaciones federales

A continuación, se presentan las fórmulas de los fondos que conforman el Ramo 33:

Conceptos clave

Principio compensatorio: Asignación de recursos en proporción directa a los rezagos y necesidades que observan las entidades federativas en temas clave de la política pública (Herrera and Maya 2017).

Aportaciones federales (ramo 33): Recursos que la Federación transfiere a las haciendas públicas de los Estados, Ciudad de México y Municipios, condicionando su gasto a la consecución y cumplimiento de los objetivos que para cada tipo de aportación establece la LCF (SHCP 2018). Este ramo se crea en 1997 con la adición del capítulo V, Aportaciones Federales para Entidades Federativas y Municipios, a la LCF y se incluye, por primera vez, en el PEF 1998 (CEFP 2006), supliendo a las transferencias federales que se hacían por medio de convenios entre los estados y la Federación. Bajo el principio compensatorio, su es dar certidumbre a los gobiernos subnacionales y facilitar que la distribución siguiera elementos de equidad y eficiencia que permitieran un mejor desarrollo del país (Chiapa 2011).