El Presupuesto de Gastos Fiscales muestra los ingresos anuales que el gobierno deja de percibir debido al tratamiento especial de ciertos impuestos, con la finalidad de incentivar la creación de condiciones deseadas en la economía. Los gastos fiscales han representado, en promedio, 3.5% del Producto Interno Bruto (PIB) durante los últimos cinco años. Este monto es equivalente a aproximadamente el 90% del total de la recaudación del IVA, y, ante las presiones fiscales del sistema fiscal, es conveniente una evaluación de los gastos fiscales para determinar si éstos cumplen con su objetivo.

1 Introducción

Cada año, en cumplimiento con el artículo 25 de la Ley de Ingresos de la Federación (LIF), se entrega el Presupuesto de Gastos Fiscales (PGF) a las comisiones de Hacienda y Crédito Público, de Presupuesto y Cuenta Pública y al Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, así como a la Comisión de Hacienda y Crédito Público de la Cámara de Senadores. Dicho documento contiene las estimaciones de los gastos fiscales en que se incurrirá durante el ejercicio fiscal correspondiente (Secretaría de Hacienda y Crédito Público, 2019).

El objetivo de este documento es presentar un análisis del presupuesto de gastos fiscales, haciendo un comparativo de sus principales componentes del año 2015 al 2019.

2 ¿Qué son los gastos fiscales?

El sistema tributario es una de las principales herramientas con las que cuenta el Estado para obtener los recursos con los cuales financia el gasto público, en donde el cobro de impuestos representa la principal fuente de financiamiento. Sin embargo, el sistema tributario también persigue otros objetivos, como disminuir la desigualdad de ingresos, incentivar la inversión en áreas estratégicas y generar condiciones para el mejoramiento del bienestar social, y obtener recursos para financiar los gastos del gobierno (Secretaría de Hacienda y Crédito Público, 2019).

En este contexto, los gastos fiscales se consideran como los apoyos indirectos, generalmente autoaplicativos, otorgados a sectores de la economía o de contribuyentes, mediante el sistema tributario. Así, los gastos fiscales no implican una erogación de recursos o ingresos previamente obtenidos, sino que permiten a los beneficiarios disminuir, evitar o diferir el pago de impuestos (Secretaría de Hacienda y Crédito Público, 2019).

Es decir, un gasto fiscal es el costo de oportunidad en el que incurre el Estado, al dejar de percibir ingresos fiscales derivados del otorgamiento legal de distintos tipos de condonaciones a los contribuyentes, a cambio de otorgar otro tipo de beneficios, como los estímulos a cierto sector económico, o incidir en la distribución del ingreso. En este sentido, el PGF contiene las estimaciones de los ingresos que la Secretaría de Hacienda y Crédito Público (SHCP), deja de percibir por la autoaplicación por parte de los contribuyentes de los tratamientos diferenciales contenidos en los diversos impuestos.

Los gastos fiscales se van a identificar en función del tipo de impuesto, los cuales son: Impuesto Sobre la Renta Empresarial (ISRE), Impuesto Sobre la Renta a Personas Físicas (ISRF), Impuesto al Valor Agregado (IVA), impuestos especiales1 y estímulos fiscales, los cuales pueden aplicar para cualquiera de los impuestos antes mencionados.

Cabe destacar que las estimaciones de los gastos fiscales, presentadas en el reporte PGF preparado por Hacienda, y a las que en este documento se hace referencia, representan un equilibrio parcial. Esto quiere decir que la suma de todos los gastos fiscales no representan una estimación de la recaudación adicional equivalente si se eliminaran dichos gastos. Esto se debe a que la estimación de cada tratamiento se realiza asumiendo que el resto de los tratamientos permanece sin cambio, sin considerar los cambios en el comportamiento de los actores económicos que la eliminación de uno o más tratamientos implicaría.

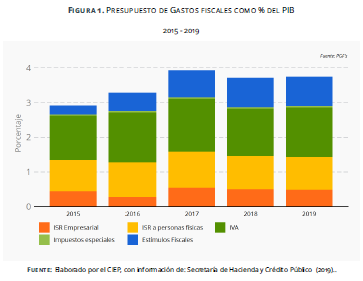

La evolución del PGF muestra que, en promedio, ha representado 3.5% del Producto Interno Bruto (PIB), pasando de 2.9% en 2015 a 3.7% para el 2019 (figura 1). Esto implica un crecimiento de 29% de los gastos fiscales en este periodo, donde el principal componente es el IVA, el cual representa, en promedio, 40% del total de los gastos fiscales.

A continuación se describirán los principales componentes del PGF para los últimos cinco años.

3 Impuesto sobre la Renta Empresarial

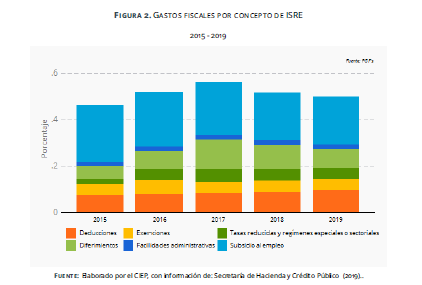

Los gastos fiscales en los que incurre el gobierno federal a través del ISRE han representado, en promedio, 13% de los gastos fiscales totales durante los últimos cinco años. Estos se refieren a la aplicación de tratamientos diferenciales de diversa naturaleza, incluyendo deducciones, exenciones, tasas reducidas y regímenes especiales o sectoriales, diferimientos y facilidades administrativas, así como el subsidio para el empleo (Secretaría de Hacienda y Crédito Público, 2019).

Durante los últimos cinco años, los gastos fiscales relacionados con el ISRE han presentado un promedio de 0.46% del PIB, y el componente que mayor peso tiene es el subsidio al empleo, el cual ha representado, en promedio, 40% de los gastos fiscales de este impuesto. El año que los gastos fiscales por concepto de ISRE representaron una mayor proporción del PIB fue en 2017, con .56%, mientras que el año con menores gastos fiscales por este concepto es 2015, con .46% del PIB.

Los gastos fiscales por concepto de ISRE presentan un crecimiento de 7.45%, medido como porcentaje del PIB, de 2015 a 2019.

4 Impuesto sobre la Renta a Personas Físicas

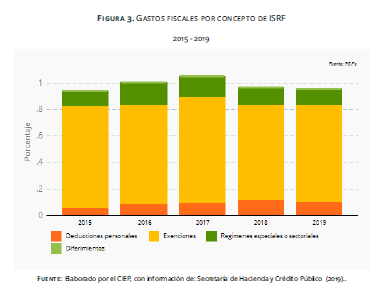

Los gastos fiscales por concepto de ISRF son aquellos tratamientos diferenciales como deducciones, exenciones, regímenes especiales o sectoriales y diferimientos, que modifican la base gravable del impuesto. Estos tratamientos especiales permiten que los contribuyentes registrados como personas físicas disminuyan la tasa del impuesto a pagar.

Los gastos fiscales por concepto de ISRF han representado, en promedio, 0.98% del PIB y 28% de los gastos fiscales totales entre 2015 y 2019. Su estructura porcentual se ha mantenido estable, alcanzando su punto máximo en el año 2017, cuando representaron 1.05% del PIB (figura 3). En 2019, se estima que los gastos fiscales por concepto de ISRF representarán 0.95% del PIB, lo que muestra un crecimiento de 1.8% con respecto a lo estimado en 2015.

El componente que representa un mayor monto dentro de los gastos fiscales del ISRF son las exenciones. Esto se refiere a un tratamiento especial sobre los ingresos percibidos, que excluye algunas percepciones de ingreso, del pago del ISR. Entre los ingresos exentos encontramos: ingresos por jubilaciones y/o pensiones, prima vacacional, prima dominical, reembolso de gastos médicos, dentales y hospitalarios, y horas extra, entre otros. Por otro lado, también se encuentran los intereses que perciben las Sociedades de Inversión Especializadas en Fondos para el Retiro (SIEFORES), así como los ingresos por la enajenación de casa habitación.

En promedio, los gastos fiscales por exenciones han representado 76.9% del total de los gastos fiscales relacionados con el ISRE, sumando 0.73% del PIB en 2019.

5 Impuesto al Valor Agregado

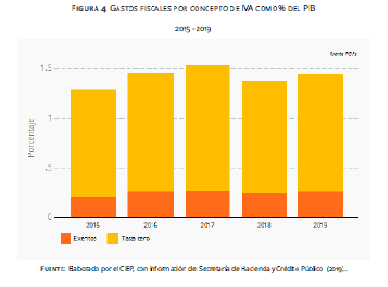

Los gastos fiscales en los que incurre el gobierno por concepto de IVA son los que representan un monto mayor dentro de los gastos fiscales totales, con 40%, en promedio, del total. Medidos como porcentaje del PIB, han representado, en promedio, 1.4% entre 2015 y 2019.

Existen dos tipos de tratamientos diferenciales para el IVA: el régimen de exención y el régimen de tasas reducidas (tasa cero a bienes y servicios diferentes de las exportaciones).

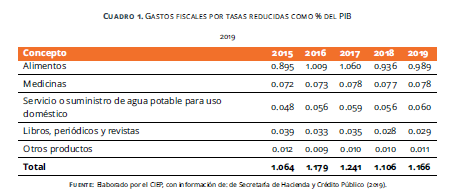

En la figura 4 se observa que la mayor parte de los gastos fiscales por concepto de IVA se debe a la aplicación de tasas reducidas, o tasa cero del IVA, y es el concepto que muestra mayores movimientos de un año respecto a otro, mientras que los ingresos por exenciones se mantienen constantes.

La tasa cero a los alimentos es el concepto que representa un mayor gasto fiscal, representando 25 mil 952 mdp en el 2019 (0.98% del PIB) (cuadro 1). Asimismo, las tasas reducidas para el consumo de medicinas representa 19 mil 426 mdp en el año 2019, lo que equivale a 0.07% del PIB. Los gastos fiscales relacionados con el IVA están orientados a no gravar ciertos productos de primera necesidad, con el objetivo de que sean más accesibles para los grupos sociales más vulnerables.

6 Impuestos Especiales

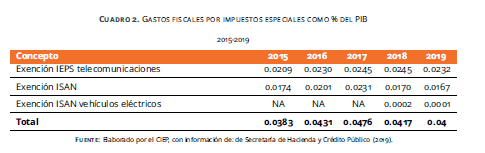

Los impuestos especiales que se estiman para el cálculo del PGF son el Impuesto Especial a Producción y Servicios (IEPS) y el Impuesto Sobre Autos Nuevos (ISAN). Estos son tratamientos diferenciados o especiales que se aplican sobre el valor del producto, en los cuales el gasto fiscal consiste en la reducción de la tasa normal del impuesto que se aplica.

Los gastos fiscales de impuestos especiales se estiman en 9 mil 964 mdp para el 2019 y, en promedio, representan 1.0% del total de gastos fiscales en el periodo 2015-2019. El concepto que muestra un mayor monto es la exención del pago del IEPS en telecomunicaciones.

Por otro lado, en años recientes se observa la búsqueda de la generación de incentivos para mejorar las condiciones ambientales, lo cual se ve reflejado en la exención para vehículos eléctricos. Este tipo de gastos fiscales tiene la finalidad de incentivar el consumo de ciertos bienes o servicios, en este caso, incentivar el consumo de autos eléctricos en pro del medio ambiente.

7 Estímulos Fiscales

De acuerdo con la Secretaría de Hacienda y Crédito Público (2019), un estímulo fiscal es una medida de carácter tributario por medio de la cual los contribuyentes o un grupo de éstos obtienen un beneficio que busca promover o estimular, una conducta o una actividad. Los gastos fiscales asociados con estímulos fiscales pueden ser diseñados como deducciones o bien como créditos fiscales y en ocasiones representan únicamente un diferimiento del impuesto.

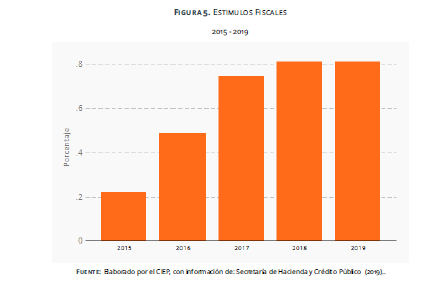

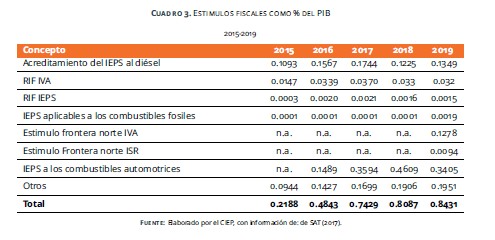

El gasto fiscal en el que incurre el gobierno por el otorgamiento de estímulos fiscales ha aumentado desde el 2015, pasando de 39 mil 735 mdp, o 0.22% del PIB, a 209 mil 744 mdp (0.89% del PIB) para el año 2019 (figura 5). Esto implica un crecimiento, medido como porcentaje del PIB, de 270% de los estímulos fiscales en el período 2015-2019. El incremento en los estímulos fiscales se explica debido a la aplicación de estos al IEPS, a partir de 2016, para controlar el aumento en el precio de la gasolina.

Adicionalmente, dentro de los estímulos fiscales para el 2019 se encuentra el decreto presidencial que otorga créditos fiscales al IVA e ISR en la región fronteriza. Estos estímulos representan, de acuerdo con el PGF 2019, un gasto fiscal estimado de 34 mil 105 mdp (0.13% del PIB).

Por otro lado, también existen estímulos fiscales relacionados con el régimen de incorporación fiscal, en donde se incluyen tanto créditos fiscales para el IVA como para el IEPS.2 Estos gastos fiscales tienen la intención de incentivar la incorporación del comercio informal al sistema tributario, y ayudar a la consolidación de las pequeñas y medianas empresas durante sus primeros años de operación.

8 Comentarios finales

Los gastos fiscales representan, en conjunto, aproximadamente 90% de la recaudación total del IVA. Los recursos que se dejan de percibir no pueden ser utilizados en cuestiones como infraestructura, pago de pensiones y salud.

Ante las presiones fiscales que el país enfrenta, al tener un espacio fiscal reducido debido a la baja recaudación y gastos crecientes en pago de pensiones y salud, es importante evaluar periódicamente cada uno de los gastos fiscales para determinar si cumplen con el objetivo por el que fueron creados, para que, de lo contrario, sean modificados, sustituidos o eliminados.

Secretaría de Hacienda y Crédito Público. 2019 “Presupuesto de Gastos Fiscales.” Disponible en https://www.finanzaspublicas.hacienda.gob.mx/work/models/Finanzas_Publicas/docs/congreso/infoanual/.