Uno de los módulos del macro-simulador fiscal (CIEP), dentro del apartado de ingresos, es el de impuesto sobre la renta de personas morales. Éste se refiere al ISR que grava la utilidad fiscal [1] de las empresas. A pesar de que, usualmente, no se suele hacer la distinción entre los dos tipos de contribuyentes, es importante diferenciarlos para fines del simulador. Ésto debido a que el ISR pagado por las personas físicas obedece principalmente a una estructura poblacional, mientras que el ISR empresarial al ser pagado por entidades morales no hay relación directa con la incidencia por deciles de ingreso.

En las siguientes secciones se describe el simulador, así como los parámetros que se podrán modificar y que significa cada uno de ellos. También se mencionan las implicaciones que este impuesto tiene sobre la incidencia y sobre la evolución de la deuda en el largo plazo.

1 Simulador

Como ya se mencionó, en este módulo se encuentra la recaudación proveniente de las personas morales. Para simular los diferentes escenarios que el usuario desee plantear, fue necesario volver a calcular la recaudación reportada por la Secretaría de Hacienda y Crédito Público (SHCP 2013) a partir de la información pública disponible.

La metodología utilizada fue la del excedente neto de explotación [2], la cual nos permite calcular la recaudación potencial a partir del último censo económico [3], ésto nos proporciona información para cada sector económico. Una vez calculada la recaudación potencial se recalcula la recaudación observada y se distribuye por sector económico, por lo que cada vez que el usuario modifique uno o varios parámetros el nivel de recaudación será distinto. Y el impacto que este cambio tendrá sobre la recaudación total será observable en el apartado de recaudación total.

Los parámetros que el usuario podrá modificar son los siguientes:

- Tasa de ISR. [4]

- Porcentaje de evasión. [5]

- Principales gastos fiscales:

- Subsidio al empleo: expresado como tasa de cambio (tanto positiva como negativa) a partir del gasto total que se realiza actualmente.

- Facilidades administrativas: expresado como tasa de cambio (tanto positiva como negativa) a partir del gasto total que se realiza actualmente.

- Actividades exentas:

- Agricultura

- Cultura

- Servicios educativos

- Afores

La tasa de ISR para el año 2013 se ubica en 30% [6]; aunque en la le ley del ISR estaba contemplado que descendiera a 29 %, se aprobó en la LIF 2013 que se mantuviera al mismo nivel que en 2012. Como punto de referencia, la tasa promedio en el mundo para ISR empresarial fue de 24.4% y 29% únicamente de los países en desarrollo en el año 2010 (SAT 2010). En América Latina se observan tasas muy diferentes. Por ejemplo, en Chile se ubicó en 17 %, mientras que en Argentina fue de 35 %. En la práctica no existe una tasa correcta o una incorrecta, sino que está se debe determinar de acuerdo a diferentes aspectos tanto recaudatorios, como de incentivos e impacto en las finanzas públicas en el largo plazo.

El segundo parámetro es la tasa de evasión sobre la recaudación potencial. Se entiende que existe evasión fiscal cuando una persona, física o moral, infringiendo la ley, deja de pagar todo o una parte de un impuesto al que está obligado (Castañeda et al. 2008). Para la obtención de esta tasa se obtuvo el monto de evasión, que es la diferencia entre la recaudación potencial y la observada. El hecho de que exista evasión fiscal obedece a cuestiones legales y de eficiencia recaudatoria. La tasa de evasión estimada fue de 30.3 %, lo cual representa el 0.9% del PIB para el año 2012.

El simulador permite disminuir o aumentar esta tasa, incluso llevarla a cero y observar el impacto en la recaudación. Para que en la realidad observáramos una disminución de la evasión se tendría que modificar la ley para incentivar la formalidad de las empresas y mejorar los mecanismos de detección. Este concepto es importante cuando se habla de una reforma fiscal, puesto que un aumento en los ingresos de la federación podría darse por el lado de la recaudación antes de pensar en modificar la tasa del impuesto.

Los siguientes dos parámetros se refieren a los principales gastos fiscales [7], cuyo beneficio proviene de disminuir, evitar o diferir el pago de impuestos.

El primero es el subsidio al empleo [8], se clasifica como gasto fiscal porque ha significado un beneficio para las empresas, pues el fisco financia parte del ingreso de sus trabajadores. En el simulador se permitirá aumentar o disminuir este gasto como porcentaje del monto que representa actualmente. Es decir, se puede simular un escenario en el que el subsidio aumente en cierto porcentaje, aunque no significa que éste sea el porcentaje en el que vaya a aumentar el subsidio por trabajador.

El segundo gasto fiscal que se contempla son las facilidades administrativas. Éstas permiten la deducción de erogaciones del contribuyente sin documentos comprobatorios que cumplan los requisitos fiscales. Al igual que en el caso del subsidio al empleo, se permite aumentar o disminuir en cierto porcentaje el monto que representa este gasto.

Por último tenemos las actividades exentas del pago de ISR. Existen ciertas actividades que por su naturaleza no lucrativa, o bien por que se busca otorgar incentivos para el desarrollo de la misma, están exentas del pago de ISR. En la ley del ISR se establece en que casos y hasta que montos están exentos del pago del impuesto. Las actividades consideradas en el simulador son: agricultura, servicios educativos, servicios culturales

y administradoras de fondos de ahorro para el retiro (AFORES). En esta sección del simulador se permitirá deshabilitar la exención de cada una de las actividades. Es decir, como cambia la recaudación si una o varias de estas actividades sí pagarán el impuesto sobre la renta.

A continuación se presenta el resultado de la estimación para el año 2012, según el estado actual del ISR empresarial.

1.1. Estimación

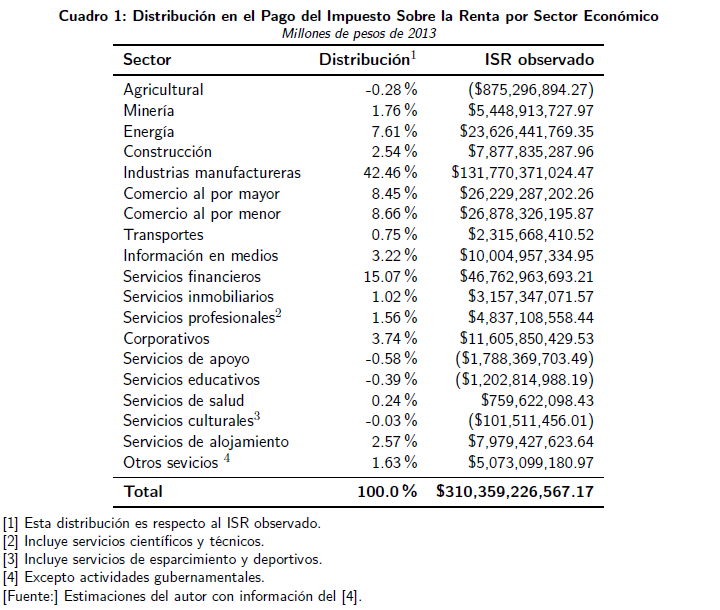

En esta sección se pretende detallar la recaudación correspondiente al ISR empresarial reportado en la LIF 2013, distribuida por sectores. Se realizó con datos del censo económico, así como del presupuesto de gastos fiscales.

Los resultados que se presentan a continuación están en valores nominales de 2013 para describir la recaudación de ISR empresarial establecido en la Ley de Ingresos de la Federación 2013 (ver cuadro 1).

Podemos observar que en algunos casos la recaudación observada es negativa. Por ejemplo, los servicios de apoyo, que incluso cuando presentan una recaudación potencial positiva. En este caso en particular podría deberse a que este sector tenga una estructura de costos tal, que una vez pagado su ISR correspondiente, éste sea menor al beneficio que representan los gastos fiscales. Por lo que, en el neto, para el sistema fiscal representa una recaudación negativa. Los otros tres sectores que presentan una proporción negativa son los correspondientes a exentos [11], sucede algo similar al caso anterior con la diferencia de que en estos casos no existe recaudación potencial debido a su carácter de exentos. Es decir, aún no pagando ISR representan un gasto fiscal, ya sea por el subsidio al empleo o por las facilidades administrativas.

Cuando uno o varios parámetros sean modificados se desplegará una tabla similar al cuadro 1 con los nuevos resultados, más abajo (dentro de la ventana del simulador) se podrá observar en cuanto aumentan o disminuyen el total de ingresos una vez considerando todos los impuestos.

2 Impacto en los SHRFSP

Otro de los resultados del simulador es la evolución de los Saldos Históricos de los Requerimientos Financieros del Sector Público (SHRFSP) como porcentaje del PIB hasta el año 2025. Es importante mencionar que se trata de una evaluación del status quo del sistema fiscal.

Es decir, de mantenerse vigente dicho sistema como evolucionaría la deuda sujeto al cambio demográfico y a la duración de las reservas petroleras [10].

En el caso del ISR empresarial no se cuenta con información sobre la dinámica en la formación de empresas, ni sobre su tiempo de vida. Es por esto que, en el simulador,

los únicos factores que afectan al ISR empresarial a través del tiempo son el crecimiento económico y la inflación.

3 Impacto en la desigualdad

Por último el simulador arroja un indicador de desigualdad, en este indicador se puede observar a quien favorece más la política fiscal si a los pobres o a los no pobres, tanto del estado actual como de la propuesta que cada usuario desee evaluar.

Nuevamente, por la naturaleza del ISR empresarial es difícil determinar de manera directa la incidencia de este impuesto, tanto por edad como por nivel de ingreso. En el simulador no se contempla incidencia de este impuesto sobre la población, es decir la incidencia es igual a cero. Sin embargo, podría distribuirse de manera uniforme a través de toda la población.

4 Consideraciones finales

El macro-simulador económico es una herramienta que permitirá evaluar la politíca fiscal de cara a una reforma, al mismo tiempo que permitirá al usuario observar la viabilidad e incidencia de diferentes propuestas. Determinando, que tan sostenibles son las finanzas públicas en el largo plazo ante diferentes escenarios, teniendo como principales variantes el envejecimiento de la población (CIEP 2012) y el eventual agotamiento de las reservas petroleras. El módulo de ISR de personas morales captura el impacto de la recaudación proveniente de las empresas en los ingresos totales.

- Se define como utilidad fiscal la diferencia de los ingresos acumulables obtenidos en el ejercicio menos las deducciones autorizadas y las pérdidas fiscales pendientes de ejercicios anteriores (Artículo 10 de la Ley del Impuesto Sobre la Renta).

- La nota metodológica estará disponible en el simulador.

- Originalmente se realiza a partir del Sistema de Cuentas Nacionales.

- A pesar de que actualmente esta tasa es igual a la de personas físicas, éstas podrían ser diferentes.

- Respecto a la recaudación potencial.

- Art. 10 y apartado dos del artículo segundo de las disposiciones de vigencia temporal de la LISR.

- Consisten en apoyos indirectos del Gobierno hacia diversos sectores de la economía otorgados mediante el marco tributario.

- Permite a los contribuyentes que obtienen ingresos hasta de 3.9 salarios mínimos reducir su impuesto a pagar.

- El último censo económico presentado por el INEGI es el 2009, sin embargo se actualizaron los resultados al año 2012.

- Los ingresos petroleros representan el 31.4% de los ingresos del sector público en la LIF 2013 (CIEP 2013).

- Excepto AFORES.