En México, existen dos impuestos que gravan el consumo de combustibles. El primero es el Impuesto Especial Sobre Producción y Servicios por enajenación de gasolinas y diesel (IEPS petrolero), el cual, a su vez, está compuesto por dos figuras impositivas -una tasa y una cuota fija- que se encuentran reglamentadas en la Ley del Impuesto Especial Sobre Producción y Servicios (LIEPS). La primera, referida en el Artículo 2A fracción I, es una tasa que fluctúa mensualmente de acuerdo con la brecha existente entre el precio del productor (PP) y el precio de venta al público (PVP) o, en específico, el precio de venta antes de llegar a la estación de servicio (excluyendo el costo del flete, la ganancia de los franquiciatarios y los impuestos). La segunda, referida en el Artículo 2A fracción II, corresponde a una tarifa por litro enajenado, que actualmente es de 36 centavos para la gasolina Magna, 43.92 para la gasolina Premium y 29.88 para el Diesel. Por otro lado, el Impuesto al Valor Agregado es otro gravamen que recae sobre la venta de dichos petrolíferos (IVA petrolero). Las tasas vigentes al 2013 son el 16% para gravar el consumo al interior del país y del 11% para gravar los consumos adquiridos en la zona fronteriza, según el Artículo 1 y 2 de la Ley del Impuesto al Valor Agregado, respectivamente. Es importante notar que éste es un impuesto sobre un impuesto, por lo que la política sobre el IEPS petrolero altera también la recaudación del IVA petrolero.

La presente publicación muestra estimaciones sobre la recaudación y la incidencia en la distribución del ingreso relativa al esquema tributario de las gasolinas y el diesel vigente en el año 2013.

1. Estimación de la recaudación

Los cálculos para estimar los ingresos provenientes de los tres gravámenes mencionados anteriormente utilizan principalmente dos insumos: 1) estimación del volumen de venta de gasolinas y diesel y 2) estimación de sus precios.

1) Volúmenes

El volumen de ventas que resulta gravado por el esquema impositivo corresponde a la demanda interna de combustibles, la cual está satisfecha tanto por la producción nacional (refinación) como por la importación. El Sistema de Información Energética (SIE) reporta estas cantidades. Con el fin de obtener el estimado para el año 2013, se generó el promedio de ventas, en miles de barriles diarios (mbd), que se ha reportado al momento (enero a junio 2013) y se anualizó en términos de litros vendidos. De modo que se considera una venta de 40,721.3 millones de litros (mdl) de gasolina Magna, 4,981.6mdl de Premium y 23,212.1 mdl de Diesel.

2) Precios

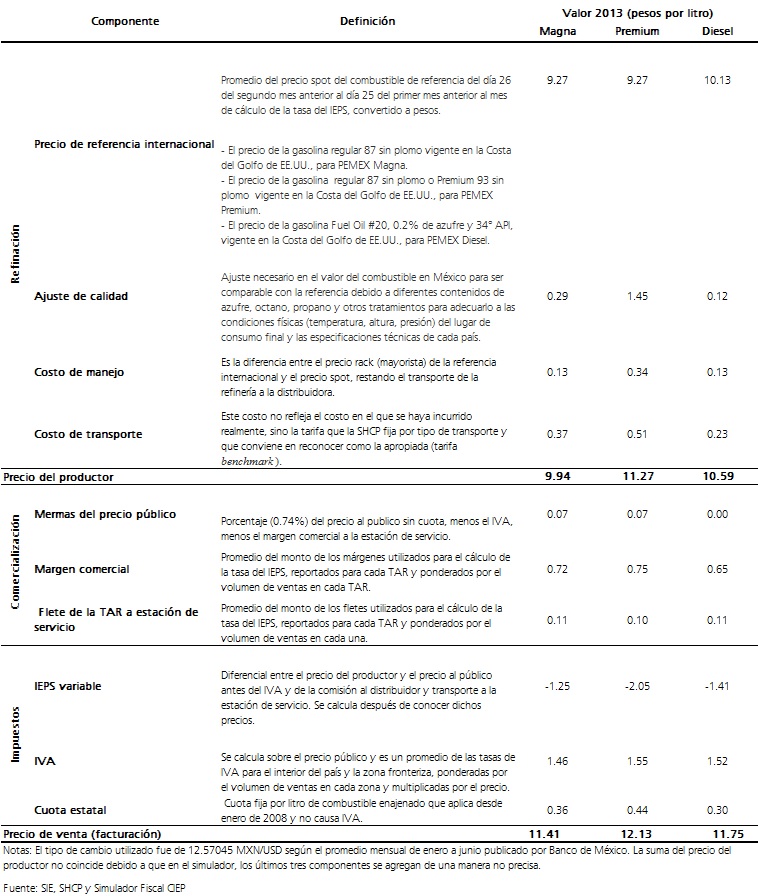

La construcción de los precios implica la observación de los componentes del PP y del PVP. Los datos son obtenidos de la estructura de precios reportada por el SIE, en el apartado de petrolíferos. En el mismo documento se especifican los valores mensuales de cada elemento y por cada combustible. Se considera que el precio ponderado de ingreso a Pemex comprende los componentes del PP o de refinación: precio de referencia internacional convertido a pesos, ajuste de calidad, costo de manejo, costo de transporte a la Terminal de Almacenamiento y Reparto (TAR). A estos se le agregan los componentes de distribución y comercialización: mermas del precio público, margen comercial de franquiciatarios y flete de la TAR a la estación de servicio. Por último se calculan y agregan los impuestos en el siguiente orden: IEPS petrolero variable (Fracción I), IVA petrolero y cuotas estatales (Fracción II).

Posterior a ello se obtiene el precio final de venta, el cual puede presentarse de dos formas: i) el precio de lista, el cual es el que paga el consumidor directamente en la bomba por litro de combustible adquirido y ii) el precio de facturación, el cual es el ingreso por precio final de venta que reporta Pemex y se calcula al sumar el valor de ventas facturadas en todas las estaciones de servicio provistas por cada TAR, restándoles la facturación a débito y sumándoles la facturación a crédito y, en seguida, dividiendo el resultado por el volumen de ventas en las mismas estaciones comprendidas. Las estimaciones del Simulador Fiscal utilizan el segundo concepto. El Cuadro 1 muestra la definición de estos componentes y su valor en el año 2013. Cabe señalar que el cálculo del precio final de venta considera que durante todo el año continúa la política de deslices, la cual está vigente en el presente mes de Agosto (SHCP, 2013).

Cuadro 1. Componentes del precio de los combustibles en el 2013

3) Ingresos por recaudación

Una vez obtenidos los valores de volumen y precio de venta, la estimación de la recaudación fiscal es directa. Los ingresos provenientes de las cuotas estatales se generan al multiplicar el volumen vendido de cada combustible por su cuota correspondiente. Por su parte, el IEPS variable se obtiene con la siguiente fórmula:

IEPS variable = [(Precio final – cuota estatal) / (1 + tasa ponderada IVA) – Margen Comercial – Flete – Merma – Precio del Productor] * Volumen de ventas

donde,

Precio del Productor = Precio de referencia + Ajuste de Calidad + Costo de Manejo + Costo de Transporte

Por otro lado, el cálculo del IVA requiere calcular una tasa ponderada. Esto es, se utilizaron los porcentajes de volúmenes de ventas en cada zona del país, para cada tipo de combustible, y se calculó un promedio ponderado entre la tasa del 16%, correspondiente al resto del país, y del 11%, correspondiente a la frontera. De este modo, la tasa de IVA para Magna fue de 15.245%, para Premium de 15.195% y para Diesel de 15.335%. Finalmente, dichas tasas se multiplican por el precio y el volumen de cada combustible. Es importante señalar que el monto de IVA recaudado por monto enajenado depende también del monto del IEPS variable, ya que éste repercute en el precio de venta sobre el cual se calcula el IVA. Por ejemplo, cuando el IEPS es negativo, causa que el precio de venta sea menor que lo que debería y, por ende, el IVA recaudado también es menor.

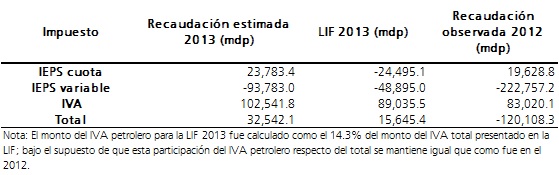

La aritmética anterior permite llegar a los montos de recaudación que se presentan en el Cuadro 2. Como se observa, los ingresos por cuotas ascienden a 23,783 millones de pesos (mdp) con las cuotas vigentes. Este monto se ha mantenido relativamente constante desde 2009, pues depende principalmente del crecimiento suave en el volumen de ventas. Cabe recordar que la LIEPS estipula que éstas se disminuirán en una proporción de 9/11 a partir de enero de 2015. Por su parte, se estima que la recaudación del IEPS variable (Fracción I), mantendrá un saldo negativo al final del año; al mes de Junio, el acumulado consistió en más 64,400 mdp, monto 1.32 veces superior al estipulado en la Ley Federal de Ingresos. Finalmente, el IVA por enajenación de combustibles podría generar ingresos de 102,541 mdp. Con ello, el resultado neto de la tributación originada por el consumo de gasolinas y diesel sería positivo, en contraste con lo ocurrido en 2012. De observarse esta situación, podría reconocerse un avance en la mitigación del problema estructural que tienen las finanzas públicas en el tema de combustibles: la compensación que el gobierno otorga a los consumidores por el precio internacional alto estaba virtualmente ocasionando que no contribuyeran al erario por la adquisición de estos bienes. Esto es, además de que el Gobierno Federal no está percibiendo ingresos por el IEPS Fracción I, la magnitud del gasto fiscal contrarrestaba los ingresos por IVA sobre combustibles; esto también es una señal incorrecta acerca del costo económico y ambiental de los mismos.

Cuadro 2. Ingresos tributarios por ventas de combustibles

2. Incidencia sobre el ingreso de los hogares

De acuerdo a la Constitución Política de los Estados Unidos Mexicanos, uno de los principios que deben respetar las contribuciones pagadas por los mexicanos es el de proporcionalidad. Éste implica que las aportaciones serán acordes con la capacidad contributiva de cada uno y, por tanto, quienes obtengan menores ingresos, pagarán menor proporción. Por lo anterior, es pertinente revisar la incidencia que la tributación sobre combustibles tiene sobre el ingreso de los hogares.

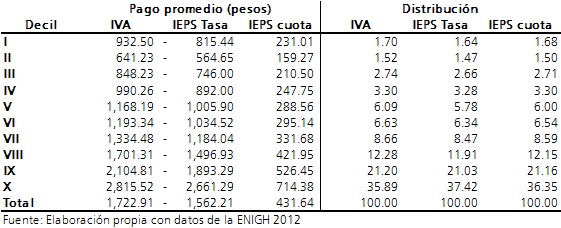

De acuerdo con datos de la Encuesta Nacional de Ingreso y Gasto de los Hogares 2012, el Cuadro 3 señala los pagos promedio, de cada impuesto, que efectúa cada grupo de hogares según su nivel de ingreso, así como la distribución de los mismos. A través del Simulador Fiscal de CIEP se estimaron dichos montos, considerando únicamente la distribución de los hogares que, en efecto, consumieron alguno de los combustibles. En seguida, dicha distribución se multiplicó por el monto total recaudado por cada impuesto (aquellos que aparecen en el Cuadro 2); sin embargo, como estos montos consideran el consumo total de la economía, fueron ajustados para representar solamente el que habrían de consumir los hogares. Así, la recaudación sobre venta de gasolinas se multiplicó por 32.59%, mientras que la proveniente del diesel se multiplicó por 0.24%[1].

Las cifras muestran que, al finalizar el 2013, el decil más rico podría haber recibido, en promedio, 2,661 pesos en subsidio y haber pagado 3,530 pesos en IVA y cuotas estatales. En contraste, se estima que el decil más pobre podría recibir 815 pesos en subsidio y pagar 1,163 por los otros impuestos. La desigualdad en este pago se deriva de la relación directa entre la concentración del consumo de combustibles y el nivel de ingreso. Esta misma se refleja en la distribución del pago de impuestos. Los dos primeros deciles concentran el 3.2% del consumo de gasolinas, mientras que los últimos dos deciles adquieren el 57.5% del total consumido por el sector doméstico. Agrupándolo de diferente modo, se observa que el 15% de la tributación de los hogares por consumo de combustibles está a cargo de la mitad más pobre de ellos, mientras que el restante 85% corresponde a la mitad de más alto ingreso.

Cuadro 3. Incidencia de los impuestos a los combustibles sobre la distribución del ingreso de los hogares

3. Simulaciones

Las estimaciones aquí presentadas fungieron como datos base para el Módulo del Impuesto Especial Sobre Producción y Servicios y del Impuesto al Valor Agregado por enajenación de combustibles, que forma parte del Simulador Fiscal CIEP. Dicho módulo permite estimar la recaudación fiscal del IEPS y el IVA petrolero a partir del 2013 y hasta el año 2025.

Respecto del IEPS fracción I, el usuario puede simular tres distintos escenarios de política: i) la situación vigente en la LIEPS, en la que la tasa puede tomar tanto valores positivos como negativos; ii) un escenario en el que el IEPS sólo pueda ser positivo y en caso de que el precio del productor sea más alto, entonces el precio al público tendrá que incrementarse para eliminar esa brecha y iii) un escenario en el que no existe IEPS y los precios de los combustibles son aquellos del mercado. En lo que respecta a las cuotas estatales, se pueden modificar los montos de las mismas, así como el año previsto para su reducción proporcional. Por su parte, las tasas del IVA también son modificables. Además, se reporta la incidencia sobre la distribución del ingreso de los hogares, en términos del pago promedio efectuado por cada grupo de nivel de ingreso y por los cambios en el cálculo del coeficiente de Gini. Así, el simulador permite reconocer el impacto sobre la recaudación y sobre la desigualdad, que se derivaría de modificaciones a las leyes vigentes en materia de tributación sobre gasolinas y diesel.

4. Consideraciones finales

Es importante recordar que las estimaciones aquí mostradas son altamente sensibles a los cambios del precio del crudo, que a su vez repercuten en el comportamiento del precio de referencia internacional de los combustibles. Asimismo, la precisión de los cálculos depende de la estimación de demanda de las gasolinas y el diesel. El cambio permanente en los precios, resultante de la política de deslices, podría generar una disminución de la misma. De igual modo, la reciente aprobación de la NOM-163-SEMARNAT-ENER-SCFI-2013, que restringe las emisiones de CO2 provenientes del sector autotransporte, pretende aumentar la penetración de vehículos más eficientes en el mercado nacional, por lo que podría también reducir el consumo de combustibles, aunque los resultados son ambiguos.