A partir de la caída del precio del petróleo, el Gobierno Federal ha reconocido la importancia de hacer ajustes al gasto público que lleven a una mayor eficiencia y eficacia del uso de los recursos públicos y que atiendan la necesidad del recorte en el presupuesto. El 30 de enero de 2015, el Gobierno Federal anunció un ajuste del gasto programable por 124 mil millones de pesos; para 2016 se prevé un ajuste adicional por 135 mil millones de pesos. Es decir, para 2016 se estima reducir el presupuesto en 4.3%, en términos reales, con respecto a lo aprobado para 2015. Aunado a estas medidas, el Gobierno Federal ha divulgado que buscará una “reingeniería del gasto público con una perspectiva de Presupuesto Base Cero”(1).

En este documento se expone lo que teóricamente es un presupuesto base cero y se contrasta con las medidas que el Gobierno ha anunciado para hacer una “reingeniería del gasto público con una perspectiva de Presupuesto Base Cero”. Después se resumen las limitantes que tiene México para poder tener un presupuesto estrictamente con base cero; entre ellas están las bases legales y los compromisos ineludibles. Finalmente se muestra uno de los caminos a seguir para la reestructuración del presupuesto, considerando las obligaciones y compromisos del sector público presupuestario.

1. Metodología de presupuesto “base cero”.

Un presupuesto bajo metodología “base cero” supone que toda asignación de fondos debe justificarse cada año a partir de cero, sobre la base de su costo y su beneficio, lo que se contrapone con la perspectiva inercial. Esta metodología fue implementada en 1964 por el Departamento de Agricultura de los Estados Unidos de América, con resultados nada favorables. Posteriormente, Peter A. Pyhrr, en 1970, estableció una metodología (nacida en la iniciativa privada) que después fue implementada en el estado de Georgia y demostró que, para que los recursos puedan ser asignados eficazmente bajo una metodología base cero, debe basarse en los mismos principios y procedimientos generales, implementados por Pyhrr.

Los pasos a seguir para la construcción de un presupuesto base cero, según la metodología desarrollada por Pyhrr (1970) son:

- Se definen los objetivos y metas que se desean obtener con el presupuesto que se elaborará.

- Identificar y analizar cada una de las actividades a implementar (existentes y nuevas) para lograr los objetivos ya propuestos. Esta información se compila en documentos llamados “Paquetes de decisión”.

- Evaluar, clasificar y priorizar todos los paquetes de decisión a través de un análisis costo-beneficio, considerando incluso otras alternativas (otro tipo de evaluación no paramétrica podría estar sesgada por la percepción del evaluador).

- Asignar los recursos, con el presupuesto disponible, conforme a los 3 puntos anteriores.

Los paquetes de decisión deben de describir completamente todas las actividades a implementar para cumplir los objetivos y metas establecidos, para con ello poder tomar la decisión de implementar la actividad o no. En estos paquetes se contiene información como: alineación de las actividades (o programas presupuestarios) propuestas con las metas y objetivos generales (como los del Plan Nacional de Desarrollo), métrica de rendimiento de la actividad, la consecuencia de no implementarse la medida, actividades alternativas, costos y beneficios (de la actividad y sus alternativas), así como los responsables de su implementación. Para la integración de estos paquetes, se analizan las medidas que pueden ser eliminadas entre sí y aquellas que pueden ser complementarias.

Este método para presupuestar resulta muy útil en entornos cambiantes y cuando la inercia se ha priorizado ante los objetivos y resultados. Además, tiene la ventaja de que hace eficiente el gasto al tener planes, objetivos y métricas claras, aunado a evitar duplicidades en las acciones a implementar. Este tipo de presupuesto favorece los beneficios que se pueden obtener con las medidas (actividades o programas presupuestarios) implementadas y crear una cultura de coordinación por objetivos. Sin embargo, este método también tiene sus desventajas, ya que implica un arduo trabajo cuando se tiene una cultura de inercia en el presupuesto, dividida en cientos de programas presupuestarios (como es el caso mexicano). En el proceso se puede lidiar con recelos administrativos y poder presupuestal; se deberá de tener cuidado con la formulación y jerarquización de los paquetes de decisión, ya que si la información no es pública, las decisiones finales podrán quedar sujetas a la discrecionalidad. Además, al lidiar con un cambio de cultura, el primer año de implementación podría ser más lento que la implementación bajo esquemas anteriores.

2. Lo que se anuncia como “base cero”.

El 30 de enero de 2015, el Secretario de Hacienda, Luis Videgaray Caso, anunció que “el Proyecto de Presupuesto de Egresos de la Federación (PEF) para el ejercicio 2016 deberá hacerse bajo un esquema de Presupuesto base cero”. El 31 de marzo, en el documento presentado a la Cámara de Diputados, donde se anuncian los pre-criterios para el siguiente ejercicio fiscal, se menciona que se hará una “reingeniería del gasto público con una perspectiva Base Cero”. Para ello, el Gobierno Federal revisará cada uno de los 889 programas presupuestarios y cada rubro específico del presupuesto (249,244 líneas en su base de datos), incluyendo las unidades administrativas de la Administración Pública Federal. La Secretaría de Hacienda considerará la flexibilidad de las unidades administrativas y los programas existentes, así como las obligaciones legales del Gobierno Federal, las cuales ya implican una limitante para partir de cero.

La secuencia para asignar el presupuesto en 2016, según la SHCP, es la siguiente:

- Identificar complementariedades, similitudes o duplicidades en los programas y estructuras.

- Priorizar los programas presupuestarios de conformidad con las metas nacionales y con base en su desempeño.

- Establecer criterios adicionales para la prelación de programas y proyectos de inversión con base en la mayor rentabilidad social y económica, a la vez de promover una mayor participación del sector privado en los esquemas de financiamiento.

A diferencia de lo que una metodología de presupuesto base cero requiere, el Gobierno Federal no contempla los análisis costo-beneficio, ni las alternativas para lograr los objetivos establecidos en el Plan Nacional de Desarrollo. Lo que se propone, en otras palabras, es una reestructuración del gasto público en donde se fusionen programas, se reorganicen las unidades administrativas, se contemplan las métricas de desempeño (aunque la mayoría de las evaluaciones existentes son de gestión, no de resultados ni de impacto) y que se asigne el gasto de operación y administrativo estrictamente necesario. Si bien estas acciones son necesarias para buscar la eficiencia del gasto público, habrá que dejar para un ejercicio posterior la eficacia del gasto.

3. Limitantes para un presupuesto base cero

El sector público, incluidos los poderes de la unión, las entidades de control presupuestario directo y las empresas productivas del estado, tienen obligaciones previamente adquiridas que limitan la implementación de un presupuesto “base cero”. Estas obligaciones son por compromisos adquiridos en el pasado o porque existe algún mecanismo legal vigente que regule la asignación presupuestal.

Marco legal

En México, existen diversas leyes que regulan el presupuesto. Éstas se han hecho para asegurar la permanencia de ciertas acciones o prioridades de gasto sin que estén vulnerables a los cambios de gobierno, ya sea por administración o por presiones políticas. Esto también ha ocasionado que existan asignaciones presupuestales que no son importantes para la política coyuntural y que responden a compromisos de otros tiempos. Las distintas regulaciones al uso de los recursos públicos hacen que partir desde cero sea una tarea, no sólo del poder ejecutivo, sino también del legislativo, dada la responsabilidad de cada uno en la formulación, aprobación y ejecución del presupuesto.

Entre las distintas leyes que introducen algún tipo de compromiso al gasto público están:

- Ley General de Educación (Art. 25): otorga 8% del Producto Interno Bruto (PIB) al gasto en educación (incluyendo federal, estatal y municipal) destinando, de ese monto, al menos el 1% del PIB a Investigación científica y tecnológica.

- Ley de Desarrollo Social (Art. 18): el gasto social no podrá ser inferior al ejercicio fiscal anterior y se deberá incrementar al menos en la misma proporción que se prevea el incremento del PIB.

- Ley Federal de Presupuesto y Responsabilidad Hacendaria (Art. 37): asigna el 0.04% del total del gasto programable al Fondo de Desastres Naturales (FONDEN).

- Ley General de Salud (Art. 77): compromete al Gobierno Federal a cubrir una cuota social por cada persona afiliada al Sistema de protección social en salud (3.92% de un salario mínimo general vigente diario para el Distrito Federal). Para sustentar este sistema, el Gobierno Federal y las entidades federativas efectuarán aportaciones solidarias por persona beneficiaria y se establecerá el Fondo de Aportaciones para los Servicios de Salud a la Comunidad.

- Ley de Coordinación Fiscal: ésta regula la distribución de los recursos adquiridos mediante la Recaudación Federal Participable (RFP) y que son otorgados a las entidades federativas y municipios mediante el ramo 28 (participaciones) y ramo 33 (aportaciones).

- Ley de Pensión Universal (aprobada por la Cámara de Diputados; no publicada).

- Además, existen otras leyes que, dentro de los derechos que establecen, comprometen algún monto presupuestal; por ejemplo: la Constitución Política de los Estados Unidos Mexicanos, la Ley Orgánica del Congreso General, la Ley Federal de Presupuesto y Responsabilidad Hacendaria, la Ley de Fiscalización Superior de la Federación, la Ley de Ingresos de la Federación, la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos, el Código Fiscal de la Federación, el Reglamento para el Gobierno Interior del Congreso, el manual de normas presupuestarias, etc.

Compromisos ineludibles

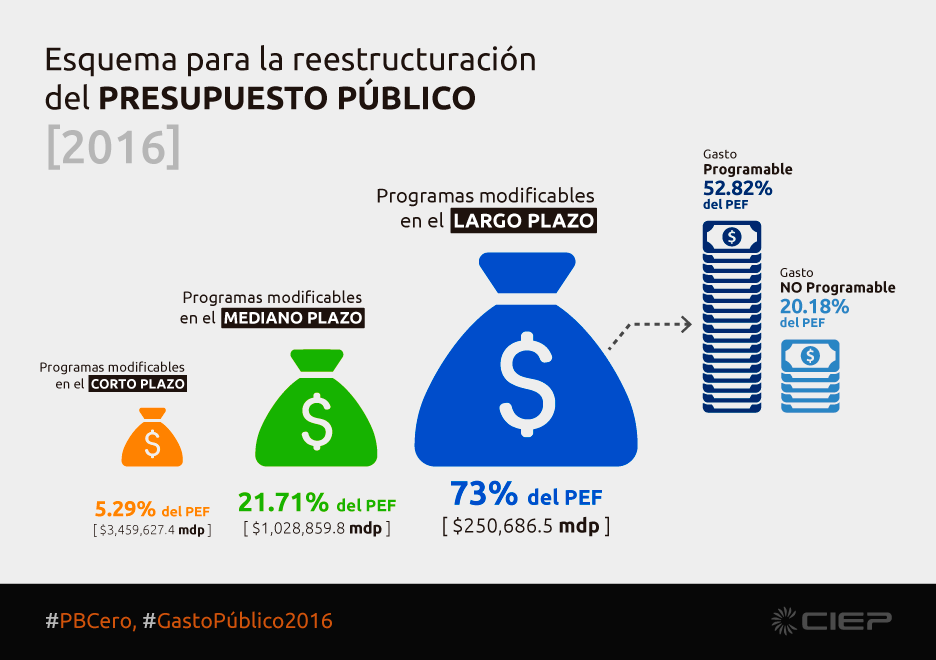

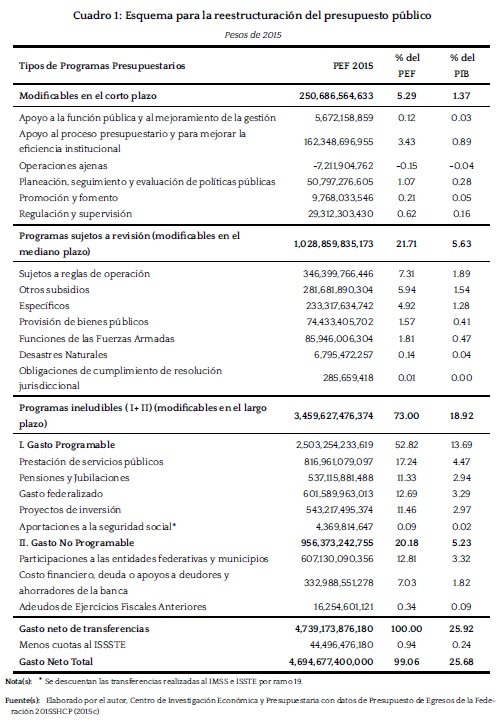

Además de las legislaciones existentes y, en el caso hipotético de que éstas no existieran, el Estado tiene obligaciones de las que no puede deslindarse. Entre estas obligaciones se encuentran: el pago de la deuda pública y su costo financiero, la provisión de servicios públicos, la seguridad social (incluidas las pensiones y jubilaciones) y la coordinación fiscal con las entidades federativas. Estos compromisos suman, para el 2015, el 73% del Presupuesto de Egresos de la Federación (Ver cuadro 1).

4. Hacia una reestructura del presupuesto público.

Ante una reducción de los ingresos públicos, buscar la eficiencia y eficacia del gasto público resulta una tarea obligada. Sin embargo, dadas las rigideces que los compromisos gubernamentales y las leyes existentes imponen al gasto público, una revisión de programas, que lleve a una reingeniería del gasto, deberá ser gradual. Primero, se debe reconocer que existen compromisos ineludibles que pueden ser modificados en el largo plazo; segundo, existen otros programas que han sido puestos en marcha a través de reglas de operación y/o que tienen una población beneficiaria que dependen del apoyo recibido en años previos. Estos apoyos, aunque son modificables, deberán de revisar las formas de compensar las actividades y beneficios recibidos por la población. Además, existen otros programas que, al no estar comprometidos por una ley, no implican un servicio básico directo a la población; su asignación de recursos puede ser modificada en el corto plazo. En la estructura actual del PEF es posible localizar (con el identificador de programa presupuestario) los tipos de programas que, siguiendo la lógica anterior, pueden ser modificados en el corto (menos de un año), mediano (más de un año) y largo plazo (el tiempo necesario, más de un año) (Ver figura 1 y cuadro 1).

Fuente: Centro de Investigación Económica y Presupuestaria con datos del Presupuesto de Egresos de la Federación 2015

Los programas ineludibles, que pueden cambiar en el largo plazo mediante la modificación de la leyes y/o cambios estructurales en los compromisos adquirido, se encuentran los identificados como: Prestación de servicios públicos (17.24% del PEF) donde se incluye todo el pago a la nómina de profesores y personal médico, Pensiones y Jubilaciones (11.33% del PEF), Gasto federalizado (12.69% del PEF), Proyectos de inversión 11.46% del PEF), Aportaciones a la seguridad social (0.09% del PEF), que son considerados como gasto programable y suman el 52.82% del PEF. Se incluyen los proyectos de inversión ya que, ante una reducción de los ingresos, existe la posibilidad de una mayor reducción en este rubro, lo que para estándares internacionales, un 11.5% ya es bajo. Por el lado del gasto no programable (20.18% del PEF), los ineludibles son: Participaciones a las entidades federativas y municipios (12.81% del PEF), Costo financiero, deuda o apoyos a deudores y ahorradores de la banca (7.03% del PEF), y los Adeudos de Ejercicios Fiscales Anteriores (0.34% del PEF).

Aquellos programas que pueden ser modificados, después de un amplio estudio de las posibilidades para mejorar su eficiencia, suman el 21.7% del PEF. Entre ellos están: los programas sujetos a reglas de operación (7.31% del PEF) como PROSPERA Programa de Inclusión Social y Pensión para Adultos Mayores, entre otros; Otros subsidios (5.94% del PEF) como el Fondo de Cultura, Fondo Metropolitano, Seguro Popular, etc.; Específicos (4.92% del PEF) como el Fondo de Estabilización de los Ingresos Petroleros (FEIP), Adquisición de energía eléctrica a los Productores Externos de Energía, “Otras Actividades” del Poder Judicial, etc.; Provisión de bienes públicos (1.57% del PEF) como Producción de petróleo, gas, petrolíferos y petroquímicos, el Programa de adquisición de leche nacional a cargo de LICONSA, S. A. de C. V., Edición, producción y distribución de libros y otros materiales educativos, etc.; Funciones de las Fuerzas Armadas (1.81% del PEF) como Operación y desarrollo de la Fuerza Aérea Mexicana, Emplear el Poder Naval de la Federación para salvaguardar la soberanía y seguridad nacionales, Defensa de la Integridad, la Independencia, la Soberanía del Territorio Nacional, etc.; Desastres Naturales (0.14% del PEF) que contempla Coordinación del Sistema Nacional de Protección Civil, Fondo de Desastres Naturales (FONDEN), Fondo de Prevención de Desastres Naturales (FOPREDEN) y el Programa para atender desastres naturales; y las Obligaciones de cumplimiento de resolución jurisdiccional (0.01% del PEF) que son el Cumplimiento de obligaciones en materia de derechos humanos dentro de los sistemas de protección de derechos humanos de los que el Estado Mexicano sea parte y de las obligaciones pecuniarias previstas en convenios de la SEGOB en que se reconozca la responsabilidad de las violaciones, Obligaciones jurídicas Ineludibles y Responsabilidades, resoluciones judiciales y pago de liquidaciones.

Los programas que pueden ser modificados en el corto plazo y que generalmente pueden ser modificados en las discusiones del presupuesto, una vez presentado a la Cámara Baja, suman el 5.29%. Estos programas son los identificados como Apoyo a la función pública y al mejoramiento de la gestión (0.12% del PEF) donde se incluyen programas como Actividades de apoyo a la función pública y buen gobierno, Inhibición y sanción de las prácticas de corrupción, Integración de las estructuras profesionales del gobierno, Mejora de la gestión y regulación de los procesos, trámites y servicios de la Administración Pública Federal, etc.; Apoyo al proceso presupuestario y para mejorar la eficiencia institucional (3.43% del PEF) con programas como “Actividades de apoyo administrativo”, “Gastos Administrativos por Operación de Fondos y Seguros”, “Gastos de Administración”, etc.; Operaciones ajenas (-0.15% del PEF) del IMSS y CFE, Planeación, seguimiento y evaluación de políticas públicas (1.07% del PEF) como los programas de Registro, control y seguimiento de los programas presupuestarios, Promoción y defensa de los intereses de México en el exterior, en los ámbitos bilateral y regional, Producción y difusión de información estadística y geográfica de interés nacional, etc.; Promoción y fomento (0.21% del PEF) como Promoción del comercio exterior y atracción de inversión extranjera directa, Actividades orientadas a ofrecer productos y servicios para fortalecer el sector y fomentar la inclusión Financiera, Apoyos institucionales para actividades científicas, tecnológicas y de innovación.; y Regulación y supervisión (0.62% del PEF) con programas como Supervisión, inspección y verificación del transporte terrestre, marítimo y aéreo, Supervisión, inspección y verificación del sistema Nacional e-México, Supervisión, regulación, inspección, verificación y servicios administrativos de construcción y conservación de carreteras, Programa de gestión hídrica, etc.

Si bien una reestructuración del gasto público es necesaria, para que esta reestructura pueda ser llevada a cabo, se tendrán que reconocer las limitantes de las acciones inmediatas, más allá de fusionar y cambiar de nombre y lugar a los programas existentes. Habrá que hacer una revisión general, a fondo y apegada a la transparencia de los programas modificables en el corto, mediano y largo plazo.

5. Comentarios finales

Buscar la eficiencia y eficacia del uso de los recursos públicos debe ser interés, no sólo del gobierno federal, sino de todos los ciudadanos, incluidos los poderes legislativo y judicial. El anuncio de una reingeniería del gasto público hace pensar en una simplificación en la administración de los recursos, que busque eliminar duplicidades y atienda las necesidades básicas de la población. Por lo que la “reingeniería del gasto público con una perspectiva Base Cero” no necesariamente adopta la metodología elaborada por Pyhrr (1970), ya que no se ha anunciado una evaluación costo-beneficio de las medidas a implementar, ni de la evaluación de las alternativas. Adicionalmente, antes de comenzar “desde cero” habrá que considerar las rigideces que se tienen en el gasto público, ya sea por algún marco legal, o por los compromisos ineludibles del gasto público. Para que la reingeniería del gasto público pueda llevarse a cabo con transparencia y con el debido proceso de análisis, habrá que estar conscientes de lo que se puede modificar en el corto, mediano y largo plazo. La participación ciudadana y de las organizaciones civiles encargadas de vigilar el gasto público será indispensable en este proceso, para garantizar la objetividad y claridad de la asignación de los recursos públicos. Actualmente existe la iniciativa, 800voluntarios.com, que invita a la ciudadanía a participar en el análisis de los programas presupuestarios, mediante la adopción de programas e investigación de la información disponible.