La caída del precio del petróleo afectará las participaciones federales de los principales estados que realizan extracción de hidrocarburos durante 2016 y el efecto se agravará en los próximos años. A corto plazo, en 2016, el Fondo de Extracción de Hidrocarburos disminuirá 36.08% en términos reales. A largo plazo, por efecto de la fórmula del artículo 2 de la Ley de Coordinación Fiscal, la caída en el PIB Estatal de estas entidades federativas provocará una disminución de sus recursos provenientes del Fondo General de Participaciones.

1 Introducción

Ante la caída del precio de petróleo en las primeras semanas de 2016 surge la duda si esta situación tendrá efecto negativo o no en las participaciones federales que reciben los estados. A continuación se analiza el monto y distribución de algunos fondos que tienen relación con la producción de petróleo.

2 Análisis de fondos

Las variaciones en las participaciones se pueden analizar de dos maneras: A) Monto destinado a cada fondo. B) Recursos que recibe cada entidad federativa a través de aplicar las fórmulas de distribución.

2.1 Monto

Una caída en los precios del petróleo puede tener un efecto inmediato en el monto destinado a cada fondo, principalmente, para aquellos fondos que sus recursos dependen de la Recaudación Federal Participable. A pesar de que cada año los ingresos petroleros son menos representativos en la Recaudación Federal Participable, éstos aún tienen un peso importante8 y 14 y afectan a todas las entidades federativas.

Para disminuir el impacto de la caída del precio del petróleo en las finanzas públicas, el gobierno protegió 212 millones de barriles a un precio de 49 dólares durante 20161. Además, las entidades federativas pueden usar recursos del Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF) hasta por 35,897 millones de pesos (saldo a septiembre de 2015)4 para compensar las variaciones en los recursos presupuestados por participaciones federales.

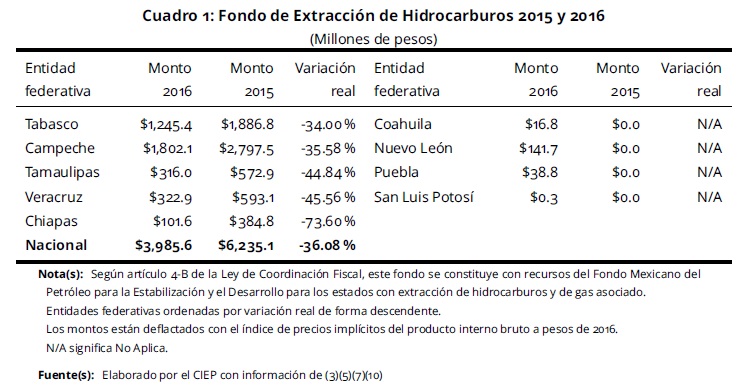

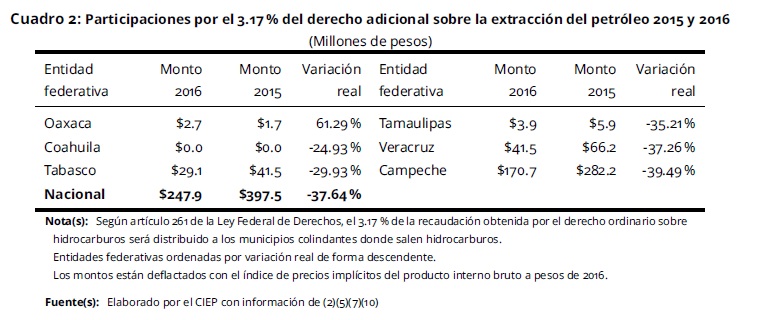

Como se observa en los Cuadros 1 y 2, los montos del Fondo de Extracción de Hidrocarburos y de las Participaciones por el 3.17% del derecho adicional sobre la extracción del petróleo disminuirán 36.08% y 37.64% respectivamente en términos reales durante 2016. De esta forma, los estados que extraen hidrocarburos tienen una disminución de participaciones de forma inmediata. El Fondo de Compensación tendrá una disminución de 1.08%, este fondo recibe recursos del petróleo para redistribuirlos entre los estados más pobres.

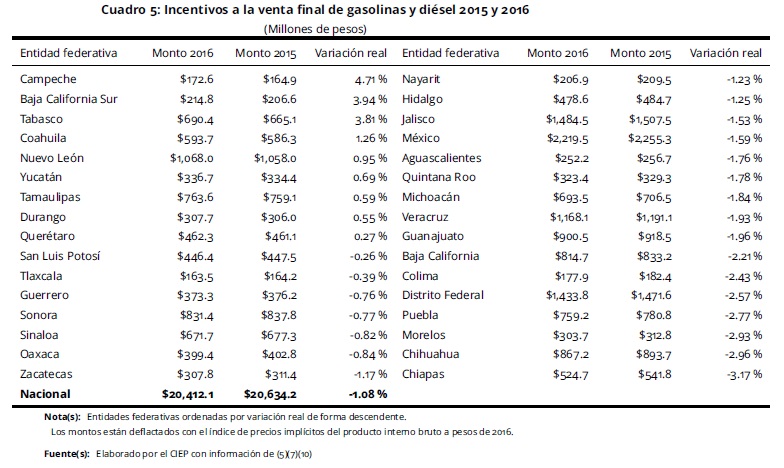

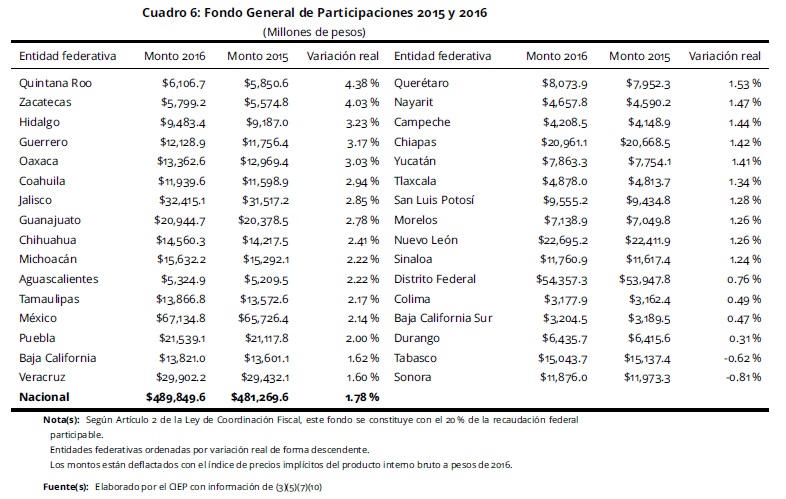

En cambio, el Fondo General de Participaciones y las participaciones por el 0.136% de la Recaudación Federal Participable (ver Cuadros 3 y 6) tendrán un incremento de 1.78% y 1.84% respectivamente en términos reales durante 2016. Sin embargo, a pesar de que la gasolina representó un incremento importante en los ingresos del gobierno8 y 14, los incentivos a la venta final de gasolinas y diésel tendrán una disminución de 1.08% en términos reales respecto a 2015 (ver Cuadro 5).

A pesar de la caída del precio del petróleo, de forma general, las participaciones incrementarán 8.45% porque la Recaudación Federal Participable incrementó en 1.84% y porque las participaciones por el 100% de la Recaudación del Impuesto Sobre la Renta que se entera a la Federación, por el salario del personal de las entidades aumentaron en 185.97%.

2.2 Distribución

El análisis es incompleto si sólo se mide las variaciones en los montos de cada fondo. Por fórmulas de distribución, la caída en el precio del petróleo no tiene un efecto homogéneo en los estados. Como se observa en el Cuadro 1, Chiapas tendrá una disminución del 73.60% en recursos provenientes del Fondo de Extracción de Hidrocarburos. Tabasco, Chiapas, Campeche y Veracruz, entidades federativas con extracción de hidrocarburos, tendrán crecimientos en el Fondo General de Participaciones por debajo del promedio nacional (ver cuadro 6).

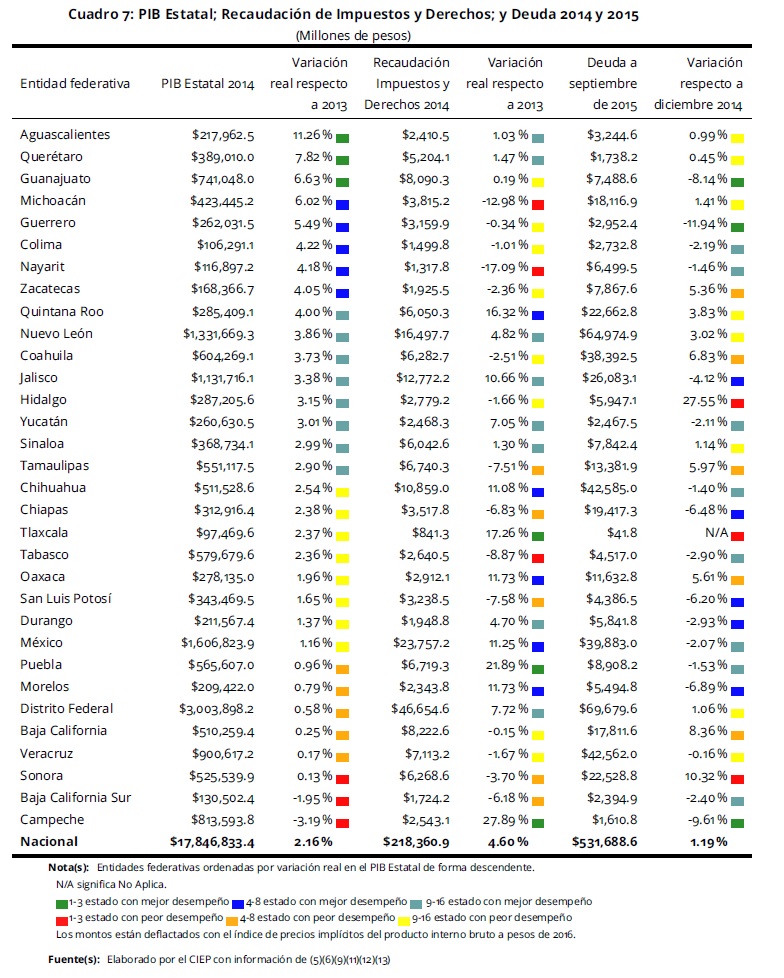

En la distribución de recursos del Fondo General de Participaciones de 2016 no se percibe completamente la problemática en que están los estados con extracción de hidrocarburos. En la fórmula del artículo 2 de la Ley de Coordinación Fiscal3, se establece que el 60% del crecimiento del Fondo General de Participaciones respecto al monto de 2007 depende del crecimiento del PIB Estatal. Para 2016, por fórmula, se calcula la distribución con el PIB Estatal de 2014 (ver Cuadro 7). En dichos cálculos sólo se considera una caída del precio de petróleo de 98.436 a 86.001 dólares por barril, representando una disminución de 12.63%15.

Por fórmula de distribución, las entidades federativas con extracción de hidrocarburos tendrán una reducción considerable de participaciones a partir de 2017. Esto podría afectar su nivel de endeudamiento (ver Cuadro 7), por lo que estos estados deben ir haciendo los ajustes necesarios para compensar la disminución de recursos a largo plazo. Una de las soluciones es incrementar su nivel de recaudación local (ver Cuadro 7).

3 Conclusiones

En 2016, el efecto de la caída en el precio de petróleo se ha visto reflejado de forma inmediata en el monto de las participaciones a recibir. Sin embargo, por fórmula de distribución, será en los próximos años cuando se observe una caída considerable en las participaciones de los estados que realizan extracción de hidrocarburos. Estas entidades federativas deberían ir incrementando impuestos locales como predial y agua para compensar la disminución de recursos disponibles.