El Centro de Investigación Económica y Presupuestaria, A.C. (CIEP) tiene el mandato de dar seguimiento y de evaluar la sostenibilidad del Sistema Fiscal Mexicano, para dotar, de este modo, a los tomadores de decisiones y a la sociedad en general, con información oportuna y relevante sobre el tema. Esto cobra especial interés tras la presentación y la aprobación de diversas disposiciones legales contenidas en el Paquete Económico 2014, en donde la estructura misma del sistema fiscal sufrió de algunos cambios importantes. Lo anterior estuvo centrado, principalmente, en dotar de más recursos al gobierno mediante el aumento en algunos impuestos; sin embargo, también se vio acompañado de un incremento, tanto del gasto público federal, como de la deuda del Sector Público. Por esta razón, es conveniente mostrar de qué forma dichos cambios modificaron la sostenibilidad de las finanzas públicas.

Para esto, en el CIEP, se ha desarrollado el Simulador Fiscal CIEP (1), el cual vincula, el diseño de las políticas fiscales, con la estructura y evolución demográfica del país. Esta metodología fue propuesta por Auerbach et al. [2,1] y, de esta forma, se hicieron proyecciones de cómo los Saldos Históricos de Requerimientos Financieros del Sector Público (SHRFSP) se comportarán del 2014 al 2025, mostrando asimismo la incidencia de los diferentes impuestos y gastos analizados. Es de nuestro especial interés que los tomadores de decisiones y la sociedad en general sepan los retos y los desafíos que pueden significar el actual bono demográfico y la alta dependencia petrolera.

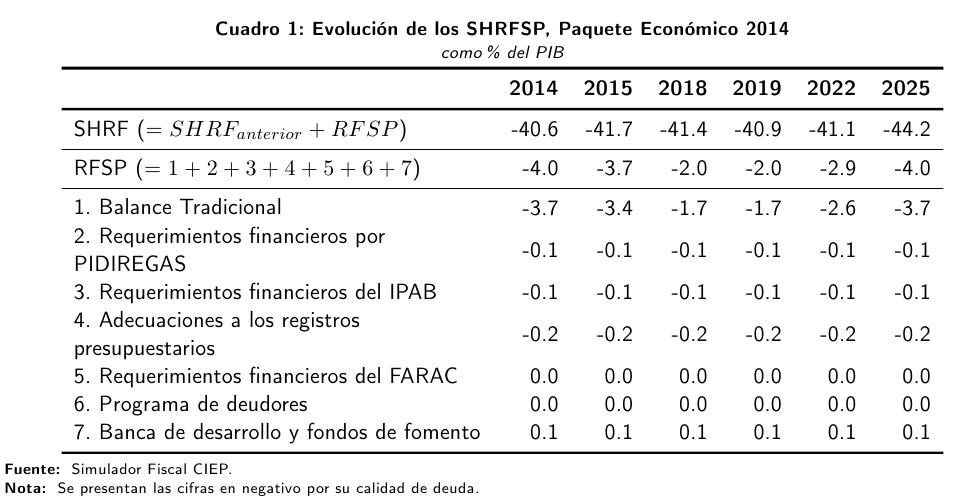

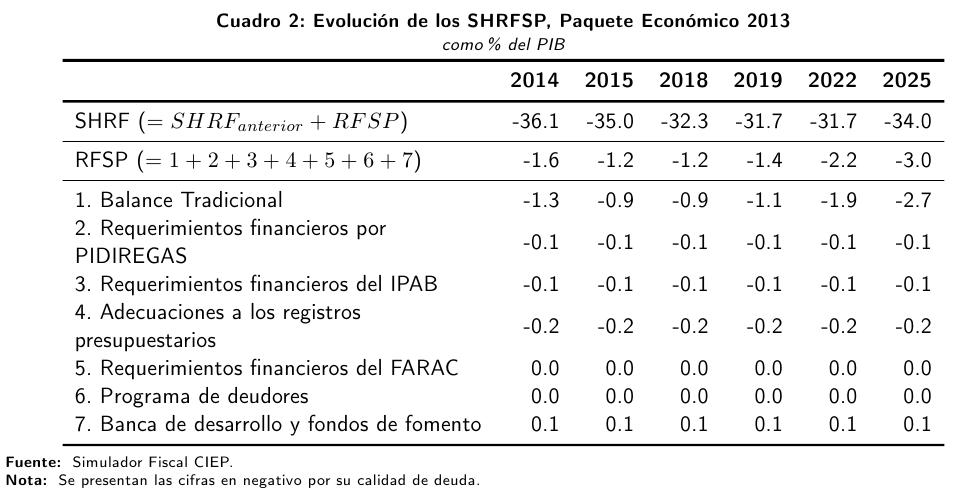

Los SHRFSP 2014-2025

Recordemos que, a la deuda total del Sector Público Mexicano, se le conoce como el SHRFSP y que éste, a su vez, se ha visto fuertemente influenciado, desde el 2009, por el Balance Tradicional. Este último representa la diferencia entre las necesidades de gasto del Presupuesto de Egresos de la Federación (PEF) y la capacidad recaudatoria dentro de la Ley de Ingresos de la Federación (LIF). De igual forma, cabe resaltar que la evolución de los ingresos y de los gastos públicos está estrechamente vinculada con la estructura demográfica del país. Por ejemplo, la recaudación por ISR está vinculada con la cantidad de personas en edades laborales; paralelamente, el gasto en pensiones lo está con la cantidad de personas mayores de 65 años de edad. El Simulador Fiscal CIEP reconoce dichas correlaciones y hace sus respectivas estimaciones.

Los Cuadros 1 y 2 muestran la evolución de los SHRFSP, utilizando las estructuras fiscales propuestas en el Paquete Económico 2014 y 2013, respectivamente, y manteniendo éstas constantes durante el periodo 2014-2025. Es de notar que la evolución de la deuda (i.e. el SHRFSP) tuvo un incremento de 10 puntos porcentuales del PIB, para el año 2025, entre ambos escenarios aquí presentados (2). Es decir, la sostenibilidad del sistema fiscal se hizo más frágil con los cambios propuestos en el Paquete Económico 2014, principalmente, por el incremento del 2.4% de los ingresos en la LIF, entre el 2013 y 2014, comparado con el incremento del 8.6% de los gastos en el PEF, en términos reales, para el mismo periodo. Esto representa que, para el 2014, se gastará más que la capacidad recaudatoria estimada del sistema fiscal. En particular, las necesidades de financiamiento requeridas, cifras contempladas dentro de las LIF, aumentaron de $367,724.7 millones de pesos (3) (mdp) para el 2013 a $650,478.0 mdp para el 2014, significando un crecimiento real del 76.9%.

Cabe destacar que la disminución transitoria de los SHRFSP estimadas, tanto para el Cuadro 1, como para el Cuadro 2, se debe al bono demográfico que le país está experimentando. Es decir, la finanzas públicas se ven beneficiadas por dos razones, principalmente: uno, por el simple hecho de tener más habitantes, los cuales representan más contribuyentes (aunque también significan más beneficiados potenciales del gasto público); y, dos, por tener más personas, relativamente, en edades laborales que en aquéllas no laborales. Sin embargo, esta misma población, eventualmente, envejecerá y demandarán más gastos en salud y en pensiones, principalmente.

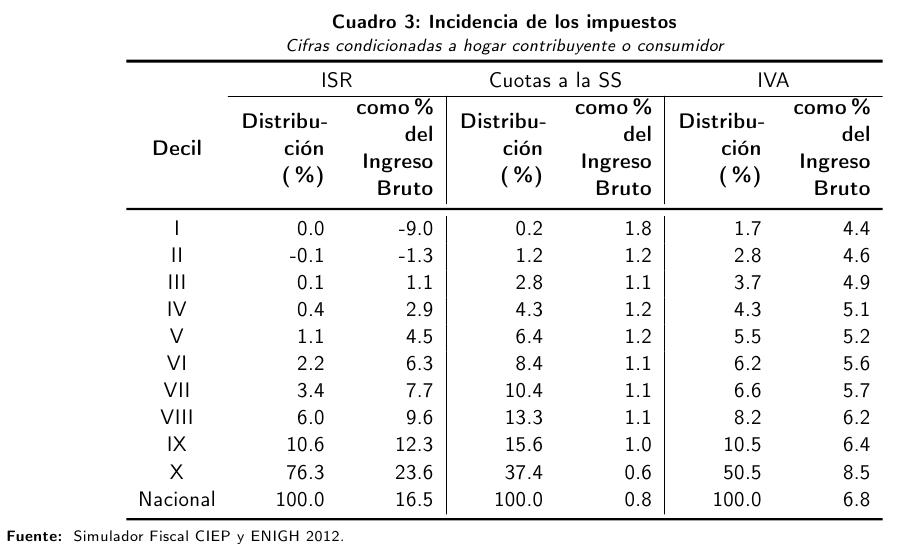

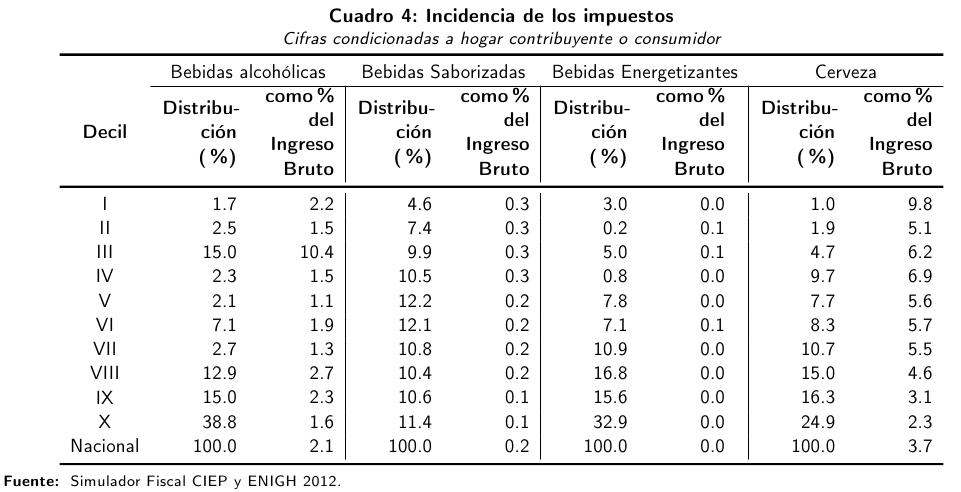

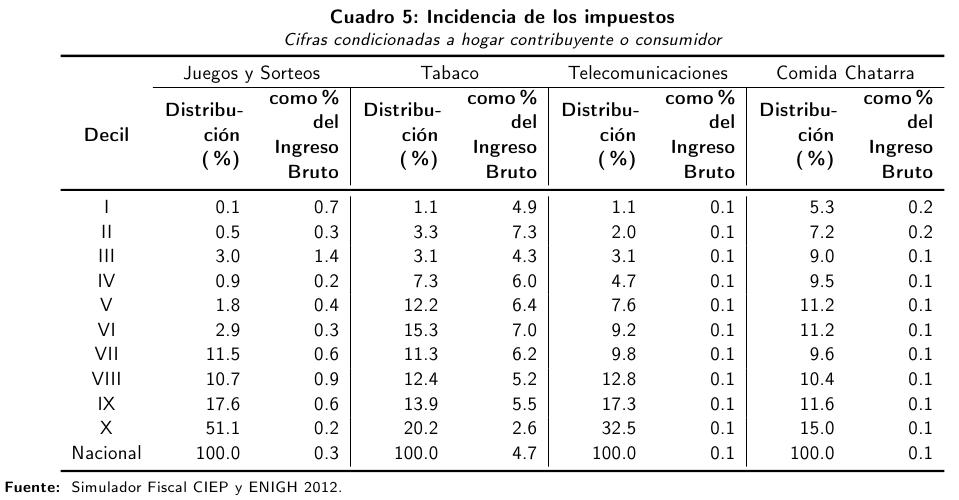

Incidencia de los impuestos 2014

Los Cuadros 3, 4 y 5 muestran los resultados de incidencia de los impuestos más importantes para la hacienda pública. Éstas se suponen constantes durante el periodo del 2014 al 2025. Si únicamente se considera la distribución de los ingresos brutos, calculados a partir de la ENIGH 2012, el coeficiente de Gini sería de 0.543; después de la recolección de impuestos, esta cifra baja a 0.513 (i.e. menor desigualdad). Es de notar que los impuestos más regresivos (i.e. aquéllos que benefician más a los que más recursos tienen) son las cuotas a la seguridad social, el IEPS a las bebidas saborizadas, el IEPS a la cerveza, el IEPS al tabaco y el IEPS a la comida chatarra. En contraste, los más progresivos (i.e. aquéllos que benefician más a los que menos recursos tienen) son el ISR y el IVA. El resto de los aquí presentados no son concluyentes en su nivel de incidencia en la población.

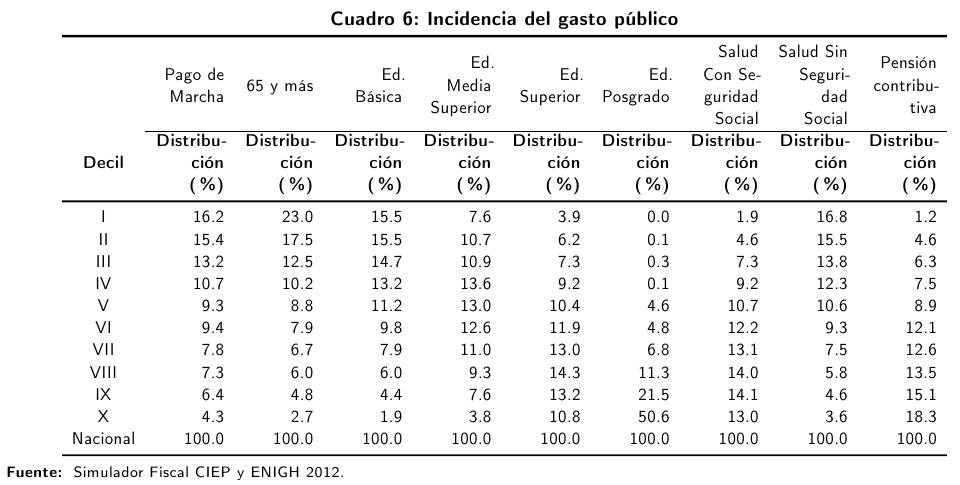

Incidencia del gasto público 2014

El Cuadro 6 muestra la incidencia de los diferentes gastos aquí analizados. Es de notar que los gastos más progresivos son el pago de marcha, el programa 65 y más, la educación básica y el gasto en salud sin seguridad social. En cambio, los más regresivos son la educación superior, el posgrado, el gasto ensalud con seguridad social y las pensiones contributivas.

Comentarios finales sobre las vulnerabilidades del Sistema Fiscal Mexicano

Aún existe una falta de información sobre cuánto representará, en el mediano y largo plazo, en términos fiscales, la Reforma Energética recién aprobada por el Congreso de la Unión y por los Congresos locales de diversas Entidades Federativas. Por lo tanto, dependiendo de la cantidad de ingresos que entren al sistema fiscal por tener una mayor apretura en el sector energético, las cifras aquí presentadas seguramente variarán. Cabe resaltar que, en promedio, los ingresos petroleros representan cerca de la tercera parte de los ingresos del Sector Público. Por lo tanto, dicha reforma es de vital importancia para concluir sobre la sostenibilidad del sistema fiscal. Asimismo, es importante empezar a delinear las estrategias para reducir la dependencia petrolera de una forma suave y paulatina, en lugar de brusca y rápida, ante el inevitable y eventual agotamiento de los yacimientos nacionales.

Actualmente, el riesgo más importante a considerar es el incremento del gasto público del 8.6% entre el 2013 y 2014, comparado con el incremento del 2.4% de los ingresos esperados para el mismo periodo. Es decir, los cambios impositivos vistos en el Paquete Económico 2014 fueron insuficientes como para solventar las políticas de gasto plasmadas en el PEF 2014. Por lo tanto, en los años próximos, al menos que los ingresos aumenten (aún más) o, bien, que los gastos disminuyan, la deuda rondará entre un 2.0 y un 4.0% del PIB, lo cual hace al sistema fiscal no sostenible en el largo plazo.

Por último, el reto más importante es el aprovechar efectivamente el bono demográfico por el cual el país está pasando. Es importante puesto que, mientras ahora existe una amplia población en edades laborales, a la postre podrá significar un gasto importante en pensiones y en servicios de salud, especialmente. Por lo tanto, aumentar la deuda, mientras el bono demográfico está presente, tiene sus riesgos para el largo plazo. Aumentar los ingresos o reducir el gasto cuando existe una población relativamente más vieja (y cuando el petróleo es probable que ya se haya agotado) puede tener fuerte implicaciones en el bienestar social.