Ante la discusión de una reforma energética y, debido a la dependencia que existe por parte del Gobierno Federal de los ingresos petroleros, 33.16% de acuerdo a la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2014 (LIF2014)[9]. Es fundamental preguntarse, la coyuntura actual financiera, operativa y administrativa de Petróleos Mexicanos (PEMEX), para de esta manera, entender las necesidades concretas que tiene el sector energético mexicano. De tal forma que, el objetivo de este boletín consistirá en dar un panorama, que nos guíe a ver con claridad los obstáculos que tiene este sector en México. En específico, se abordan cuatro problemas: 1) PEMEX y su gobernabilidad; 2) El régimen fiscal de PEMEX; 3) PEMEX y sus restricciones legales; y 4) El enfoque único en ciertos activos integrales, lo cual conduce a un decrecimiento de los recursos petroleros.

1 PEMEX y su gobernabilidad

Empezando por la influencia que tiene el Presidente sobre la paraestatal, este nombra seis miembros[1]del Consejo Directivo de PEMEX y otros cuatro que tienen que ser ratificados por el Senado. Mientras que el Sindicato de Trabajadores Petroleros de la República Mexicana nombran cinco directores dentro de los empleados de PEMEX y sus subsidiarias [10].

Por otra parte, la Cámara de Diputados y la Cámara de Senadores, son los encargados de determinar los ingresos petroleros a través de la Ley de Ingresos de la Federación. Y así mismo, la Cámara de Diputados y la Secretaría de Hacienda y Crédito Público, son los encargados de establecer el presupuesto que será destinado para PEMEX y sus subsidiarias.

Dentro de las mejores prácticas de gobernabilidad para una Compañía Nacional Petrolera (CNP), se encuentra el “Modelo Noruego”. Este modelo, se define por la separación institucional de las funciones comerciales, regulatorias y de política petrolera [11]. El funcionamiento de este modelo, depende principalmente de la calidad institucional[2] y la competencia política[3] que exista en una Nación.

De acuerdo al artículo de (Thurber et al., 2011), México se encuentra en conjunto con Brasil con las condiciones necesarias para aplicar el modelo. Pero contrario a Brasil, México no ha logrado la implementación adecuada del modelo, debido a que, el país no le ha otorgado las suficientes facultades regulatorias a la Comisión Nacional de Hidrocarburos, para de esta manera, mejorar su desempeño como CNP.

2 El régimen fiscal de PEMEX

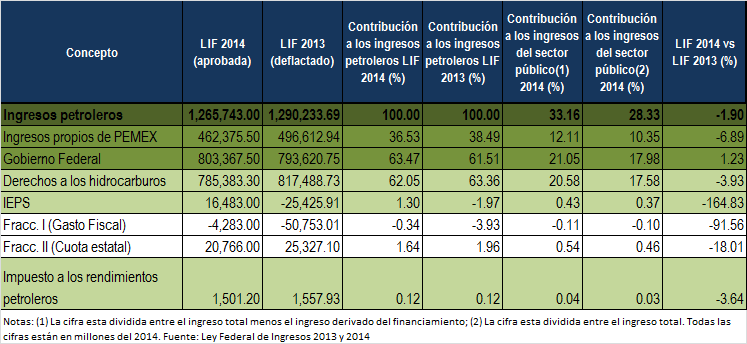

En lo aprobado de la LIF 2014, esta calcula los ingreso petroleros en $1,265,743 millones de pesos (mdp), de los cuales, el 63.47% de estos ingresos son recaudados por concepto de derechos e impuestos (ver Figura 1). Específicamente, 62.05% por parte de Derechos a los hidrocarburos, 1.30% por parte del IEPS petrolero y finalmente 0.12% en Impuestos a los rendimientos petroleros. Representando estos, el 21.05% de los ingresos del Sector Público.

Figura 1: Ingresos petroleros (Millones de pesos de 2014)

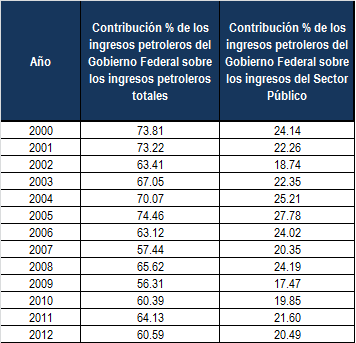

Esta dependencia petrolera por parte del Sector Público (ver Figura 2), ha causado que PEMEX incurra en pérdidas y por consiguiente se reduzca su margen de maniobra a la hora de hacer decisiones de inversión, de acuerdo a las necesidades operativas de la paraestatal. Como lo establece el actual Secretario de Hacienda:

“Actualmente, el régimen fiscal de PEMEX está sustentado en un esquema rígido de derechos, los cuales se cobran independientemente de las necesidades de la empresa y de las perspectivas de inversión en el sector petrolero.(…)[5]”

Figura 2: Dependencia petrolera

Nota: Elaborado por CIEP, con información de la SHCP.

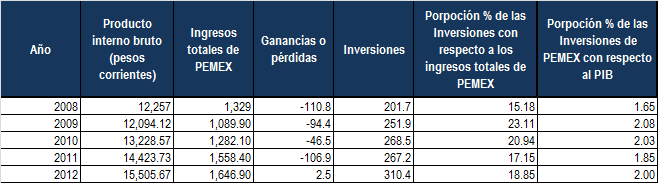

No obstante, como se puede ver en la siguiente tabla (ver Figura 3), desde el 2009 hasta el 2012, PEMEX invirtió aproximadamente el 2% del PIB [6]. Lo cual, nos lleva a preguntarnos, ¿Es necesariamente baja la cantidad invertida en PEMEX? Y de ser cierto, ¿Cuánto es lo que se debe destinar en inversión a PEMEX? ¿A qué proyectos debe de estar destinada la inversión? Y por consiguiente, ¿Cuál es el costo de dichos proyectos?

Figura 3: PEMEX en cifras (Miles de millones de pesos)

Nota: Elaborado por CIEP, con información de PEMEX.

3 Restricciones legales de PEMEX

Actualmente, de acuerdo al párrafo sexto del artículo 27 de la Constitución Política de los Estados Unidos Mexicanos, se establece:

“Art. 27.(…) Tratándose del petróleo y de los carburos de hidrógeno sólidos, líquidos o gaseosos o de minerales radioactivos, no se otorgarán concesiones ni contratos, ni subsistirán lo que en su caso se hayan otorgado y la Nación llevará a cabo la explotación de esos productos, en los términos que señale la Ley Reglamentaria respectiva. Corresponde exclusivamente a la Nación generar, conducir, transformar, distribuir y abastecer energía eléctrica que tenga por objeto la prestación de servicio público. En esta materia no se otorgarán concesiones a los particulares y la Nación aprovechará los bienes y recursos naturales que se requieran para dichos fines.” [3]

Mientras que en el artículo 28, en su párrafo cuarto, dice:

“Art. 28. No constituirán monopolios las funciones que el Estado ejerza de manera exclusiva en las siguientes áreas estratégicas: correos, telégrafos y radiotelegrafía; petróleo y los demás hidrocarburos; petroquímica básica; minerales radioactivos y generación de energía nuclear; electricidad y las actividades que expresamente señalen las leyes que expida el Congreso de la Unión. (…) ”[4]

Ante estas restricciones legales, el Ejecutivo Federal en su propuesta de Reforma Energética establece:

“(…), la imposibilidad de que la Nación pueda aprovechar en sus actividades de exploración y extracción, la participación de particulares, a través de contratos, los cuales podrían aportar precisamente las altas inversiones requeridas, los recursos tecnológicos y la experiencia, así como compartir riesgos, constituye una barrera injustificada que la coloca en desventaja respecto de los demás operadores y que le impide aprovechar en forma óptima sus propios recursos en beneficio de los mexicanos.”[7]

Y es preciso ver la experiencia internacional, en particular Brasil[4], para entender como Petrobras en conjunto con la iniciativa privada ha mejorado su desempeño, a raíz de propiciar las condiciones legales y de gobernabilidad necesarias [2].

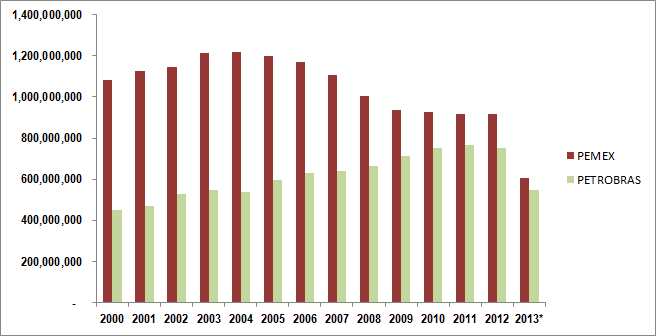

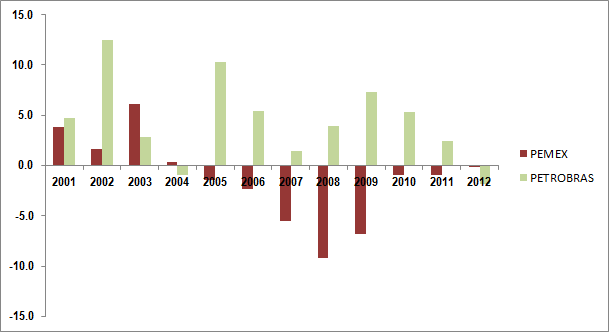

Como se puede ver en la figura 4, la producción petrolera de PEMEX rebasa por una cantidad considerable la producción de PETROBRAS. Sin embargo a diferencia de PEMEX, la producción de PETROBRAS ha aumentado conforme pasan los años, con algunas excepciones (ver Figura 5).

Figura 4: Producción petrolera (Barriles al año)

Nota: (*) En el 2013, se expone lo que llevan producido en el año. Fuente: PEMEX y PETROBRAS [1]

Figura 5: Tasa de crecimiento anual de producción petrolera (Barriles al año)

4 Decrecimiento de la producción petrolera

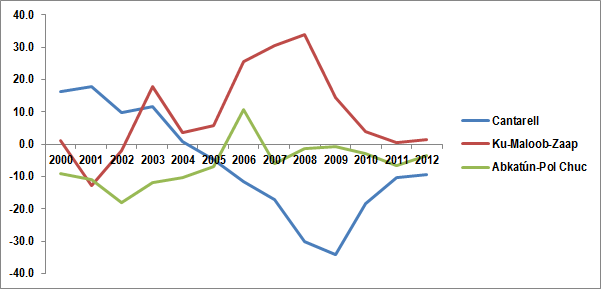

Una de las cuestiones que le compete al Gobierno Federal, es la seguridad energética[5]; sin embargo, debido a la dependencia del Gobierno Federal del régimen fiscal de PEMEX (ver Sección 2) y sus restricciones legales (ver Sección 3), la seguridad energética del país se puede ver comprometida ante el decrecimiento de la producción de sus activos integrales más importantes. Ya que estos, como se puede ver en la Figura 6, van disminuyendo y alcanzando su maduración en la producción petrolera.

Figura 6: Tasa de crecimiento anual de producción petrolera por Activos Integrales.

Nota: Se consideran solamente estos tres activos integrales, ya que estos en promedio representan el 74% de la producción total de crudo. Fuente: Sistema de Información Energética

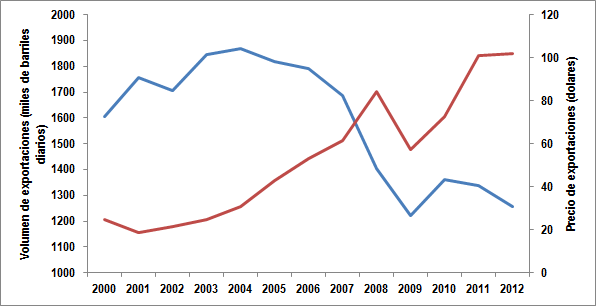

Otra cuestión, que va en conjunto con la reducción de la producción petrolera, es la caída de las exportaciones. Ya que estas, son una fuente importante de los ingresos, en el 2012 representaron el 42.7% de los ingresos propios de PEMEX [12]. Sin embargo, la reducción que venido teniendo las exportaciones del crudo se ha contrarrestado con los altos precios que existen actualmente en el mercado (ver Figura 7). No obstante, esto no le debe impedir al Gobierno Federal en preocuparse por la seguridad energética y sostentabilidad fiscal.

Figura 7: Volumen y precios de las exportaciones del crudo mexicano.

Nota: La línea azul corresponde al volumen y la roja al precio de las exportaciones. Fuente: Sistema de Información Energética.

5 Conclusiones

Finalmente, de acuerdo a las problemáticas planteadas, es fundamental: 1) Establecer claramente las funciones institucionales comerciales, regulatorias y de política petrolera del sector energético en México, de acuerdo a las mejores prácticas internacionales y no mezclar las responsabilidades con otras secretarías del Gobierno Federal; 2) Crear un régimen fiscal, que permita a PEMEX financiarse de la manera adecuada para mejorar su desempeño económico; 3) Entender los mejores casos de éxito en donde a través de una ley clara y que protega los intereses nacionales del sector energético, permita la apertura en la industria petrolera; y 4) A raíz de mejorar los tres puntos anteriores, buscar consolidar la seguridad energética en México.