El presente boletín presenta una comparación internacional de los precios de las gasolinas y el diesel, así como de la proporción que representan los impuestos. Ello, con la finalidad de mostrar un punto de referencia que dé pauta a la evaluación de la política fiscal de México sobre los combustibles. En general, se encontró que el precio antes de impuestos (PAI) es similar entre los países desarrollados (Inglaterra, Alemania, Francia, Japón, Chile, entre otros), por lo que la divergencia en sus precios finales (PF) se debe principalmente al monto de los impuestos. Por su parte, México presentó los menores niveles de precios de venta y de impuestos. Además, mientras que en los países comparados, el impuesto a las gasolinas incrementa el precio final en cifras cercanas al 50%, en México su composición de impuestos (IVA + IEPS) reduce el precio en aproximadamente 15%.

1 Contexto

Los determinantes de los precios de las gasolinas y del diesel, en cada país, pueden generalizarse en cinco rubros. El primero es el costo de su principal insumo: el precio del petróleo crudo. El segundo, el costo de procesamiento en la refinería, el cual depende de las especificaciones requeridas para cada combustible, acorde con la región en la que se va a consumir. El tercero, los costos de almacenaje y distribución. El cuarto, los costos asociados a la venta detallista. Finalmente, los impuestos específicos o generales, ya sean locales, nacionales o federales.

Para el primer y segundo determinante (i.e. insumos y refinación), cuando los países están abiertos al mercado internacional de gasolinas, estos costos tienden a ser similares entre regiones. Esto es resultado del balance y del equilibrio de un mercado en el que existen posibilidades de comerciar, tanto el crudo como los petrolíferos, con el exterior.

Por lo anterior, la diferencia en los precios finales, entre distintos países, debe residir, principalmente, en componentes locales (i.e. el resto de los determinantes). Por ejemplo, en los costos de la venta detallista que dependen de las condiciones de competencia en el mercado local, y en los impuestos que son consecuencia de las decisiones internas de política fiscal. El presente boletín expondrá estas diferencias, entre diversos países seleccionados, comparándolos con la actual situación mexicana.

2 Hallazgos

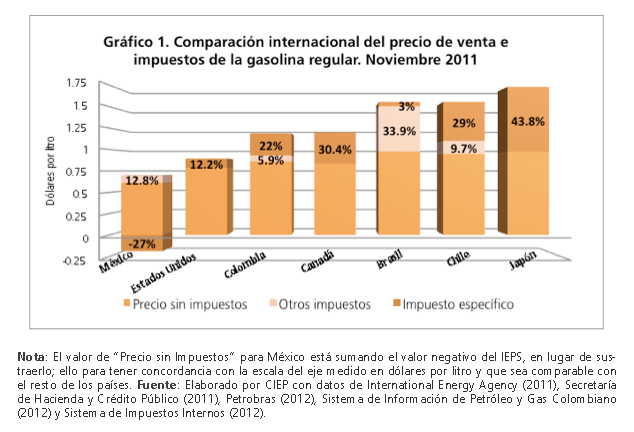

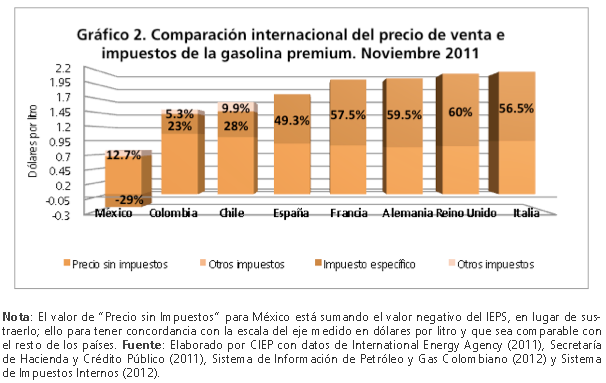

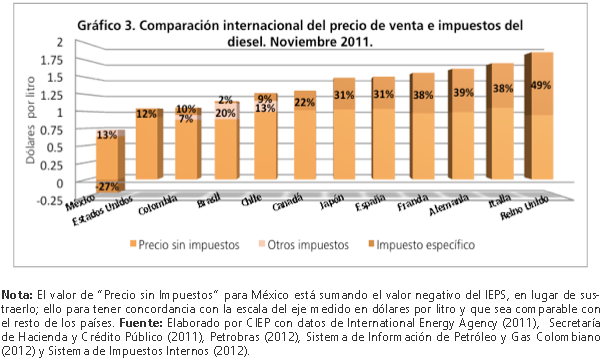

Un comparativo internacional muestra que la diferencia de precios de venta a los combustibles, entre los países desarrollados, se debe principalmente a las diferencias en el monto del gravamen. Los Gráficos 1, 2 y 3 indican el precio de venta de cada tipo de combustible, en dólares por litro, así como el porcentaje que representaron los impuestos establecidos en cada país en noviembre del 2011 (sólo para los países de América Latina se descompone en impuesto específico y en otros impuestos; el resto de los países presentan el agregado de impuestos). Como se observa, el precio de las gasolinas antes de impuestos fue similar entre los países ilustrados: aquél de la gasolina regular varió entre 75 centavos y 1 dólar; y el de la gasolina Premium se ubicó alrededor de los 92 centavos (exceptuando a México en ambos casos). Por tanto, las diferencias en los precios al consumidor se explican en la variabilidad de la política fiscal en cada nación.

Para los dos tipos de combustibles es notorio que México ocupó el primer lugar en la lista comparativa por tener los precios más bajos. Con referencia al valor de venta de la gasolina regular (Gráfico 1), en países como Japón, Chile y Brasil, éste fue superior a los 1.5 dólares, mientras que en México fue de 0.70 dólares. Si esta diferencia se analiza al descomponer el precio de venta al público en precio antes de impuestos (PAI) y precio final (PF), se observará que, en promedio, el PAI en estos tres países fue 1.2 veces mayor al de México; pero el PF fue 2.3 veces mayor. Ello, porque la tasa impositiva en dichas naciones representó el 40% del precio final, mientras que en México fue el -14%. Detallando, el Impuesto al Valor Agregado (IVA) aumentó el PAI de la gasolina mexicana en 11.2%, pero el Impuesto Especial Sobre Producción y Servicios (IEPS) lo redujo en 23.5%, ya que este último se compone por una tasa que ha sido negativa en los últimos cinco años y, por ende, ha actuado como un subsidio a los combustibles (ver boletín La estructura de impuestos a las gasolinas y al diesel en México).

En el caso de la gasolina Premium (Gráfico 2), los ejemplos fueron más contrastantes: el Reino Unido y Alemania presentaron un PAI menor que el de México (0.93 veces), pero un PF 2.7 veces más alto. Esto es porque gravan con impuestos del 60% del valor de venta al público, cuando en México, su conjunto de impuestos representó el -16% del mismo. En específico, el IVA incrementó el PAI en 11%, pero el IEPS lo redujo en 5%. Las referencias latinoamericanas, como Chile y Colombia, presentaron un PAI 1.15 veces mayor al de México y un PF 2 veces mayor, en promedio.

De igual manera, en la comparación de los precios del diesel (Gráfico 3), México presenta los menores entre los países desarrollados y los latinoamericanos. Con un PAI de 0.82 dólares por litro de diesel, en noviembre de 2011, México fue superado por EE.UU. en 1.11 veces, por Reino Unido en 1.15 y por Chile en 1.2. Más aún, al agregarle el IVA y el IEPS, el PF del diesel resultó en 0.63 dólares por litro, con lo cual fue sobrepasado por EE.UU., Chile y Reino Unido en 1.4, 1.75 y 2.5 veces, respectivamente. En particular, el IVA incrementó el PAI de ese periodo en 11.3%, mientras que el IEPS lo redujo en 23.4%. Cabe destacar que en todos los países de la muestra, el diesel es gravado con una carga tributaria menor que las gasolinas.

Con referencia a una muestra más amplia de países, México sigue figurando en la posición más baja por tener los menores precios de los combustibles. En una lista de 29 países miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE), México presenta el precio de venta más bajo, así como la menor proporción de impuestos, respecto de dicho precio final para los dos tipos de combustibles (Australian Institute of Petroleum 2012).

3 Implicaciones

El nivel de precios de un bien, así como la proporción de impuestos que lo compone, puede cumplir tres funciones: 1) señalizar valor económico y/o escasez 2) modificar comportamiento y corregir externalidades y 3) generar ingresos fiscales. En el contexto actual de escasez de petróleo y propagación de daños ambientales, el mercado de combustibles debiera ostentar precios altos para garantizar que se cumplen las tres citadas funciones. Ciertamente, los precios bajos en México, restringidos por un marco legal complejo (ver boletín Los precios de las gasolinas y del diesel en México), dan cuenta de que no se están cumpliendo. La comparación internacional aquí presentada es evidencia de que México podría reestructurar su esquema de precios a los combustibles y asemejarse a los países símiles para avanzar en los objetivos fiscales, económicos y medioambientales.